|

|

Евгений Владимирович Сипягин

Самоучитель биржевой торговли

Предисловие, или Почему нужно купить именно эту книгу?Поводом к написанию этой книги стала довольно безрадостная ситуация, сложившаяся в современной литературе, посвященной биржевой торговле, интернет-трейдингу и инвестированию. В целом для нее характерно как избыточное теоретизирование и применение зарубежной, а не российской практики, так и сложность, а подчас противоречивость или непроверенность предлагаемых данных. И это, к сожалению, далеко не полный перечень изъянов. Я как автор постарался избежать всего вышеперечисленного.

Итак, в чем состоят основные отличия «Самоучителя биржевой торговли» от других книг? В чем его плюсы?

Все объяснения в книге даются простым слогом, без излишних прикрас и запутанных словесных оборотов. В самоучителе сведено воедино множество дополнительных материалов и сведений о том, что в других публикациях дается разрозненно или отсутствует вовсе. Это понятия о деривативах, хеджировании, диверсификации и пр.

В приложениях дан мощный справочный аппарат: обширный список литературы, большое количество ссылок на источники в Интернете, информационные материалы по работе с программой QUIK.

Материал книги автор постарался максимально приблизить к практическому использованию. Ведь очевидно, что читатель, приобретая специальную литературу, планирует не «вечерок скоротать», а извлечь пользу из прочтения – заняться биржевой торговлей и заработать деньги. Поэтому – минимум лирических отступлений, никаких общих рассуждений, а только практика, практика и еще раз практика!

С радостью приму все замечания, предложения и дополнения.

Мой адрес для контактов: sipyagin@list.ru, sipyagin@gmail.com или ICQ 403-254-085.

Биржевая торговля: плюсы и минусыВсе мы стремимся к получению дохода, прибыли, денег. Источников прибыли может быть два: заработная плата наемного работника и инвестирование.

И если с зарплатой все достаточно ясно: выполнил трудовые обязанности – получил деньги, то инвестирование требует подробного анализа.

Что такое инвестирование? Это вложение средств (в основном денег) в различные проекты. Средства могут быть свои (накопления, наследство и пр.) и заемные (кредиты, уставной капитал различных обществ и др.).

В какие проекты можно вложить деньги:

• создание бизнеса;

• банковский депозит;

• недвижимость;

• паевые фонды.

В чем плюсы и минусы этих вложений?

1. Создание бизнеса. Вроде бы, с одной стороны, мы наслышаны о коммерческих успехах наших соотечественников и о том, как бывшие чистильщики обуви в Америке становились миллионерами. Но с другой стороны, когда мы начинаем думать о том, какие вопросы надо решить и сколько денег вложить на первоначальном этапе, – голова кругом идет:

1) определение сферы бизнеса;

2) аренда/покупка помещений;

3) приобретение товаров, оборудования, сырья;

4) регистрация в государственных организациях и службах;

5) наем персонала;

6) рекламирование продукции/услуг и прочее, прочее, прочее…

2. Банковский депозит. На первый взгляд все удобно: принес деньги, положил на счет, подождал обусловленный договором срок и гарантированно получил свой вклад + проценты. Но все ли так безоблачно? Давайте вспомним про инфляцию и поймем, что в лучшем случае мы останемся, что называется, при своих, а в худшем – просто будем терять деньги каждый год.

3. Недвижимость. Позволю себе цитату из статьи Д. Шишкина «Недвижимость или фондовый рынок – что выгоднее?».

Часто слышу от людей, что они не хотят инвестировать в акции, потому что это «бумажки». И при этом добавляют: «Недвижимость – вот это да! Она всегда будет дорожать». Тема квартирных инвестиций всегда была популярной, особенно в Москве, где квартирный вопрос давно испортил москвичей. О покупке квартиры с целью сохранения и приумножения средств задумывался практически каждый россиянин. А вот с вложениями в ценные бумаги знакомо не более половины процента населения России. Интересно – что же на самом деле доходней?

Давайте попробуем сравнить рост рынка недвижимости и фондового рынка за последние годы. Для примера возьмем рынок московской жилой недвижимости (благо данные по нему можно найти на сайте www.irn.ru). Предположим, что в начале 2000 г. мы вложили по 1 ООО 000 руб. ($37 тыс.) в московскую квартиру, в фонд акций «Добрыня Никитич» и фонд облигаций «Илья Муромец» от «Тройки-Диалог».

За последние 7,5 лет средняя стоимость 1 м2 увеличилась с 20 000 до 108 000 руб. (+440 %). Индекс РТС вырос со 172 до 1868 пунктов (+986 %), цена пая фонда «Добрыня Никитич» – с 619 до 8565 руб. (+1283 %), «Илья Муромец» – с 1823 до 13 550 руб. (+643 %).

То есть стоимость квартиры за это время выросла до 5 400 000 руб. ($209 000), в то время как вложения в фонд акций превратились почти в 14 000000 руб. ($542 000) – разница в 8 400 000 руб. ($325 000)!!! Паи облигационного фонда стали стоить 7 431 772 руб. ($288 000) – даже рынок облигаций показал лучший результат, чем рынок недвижимости!

Рост цен на недвижимость был постоянный и плавный, но и ему были свойственны периоды стагнации. В самом начале (2000–2001 гг.) бывали периоды, когда фондовый рынок проигрывал рынку недвижимости, однако в конечном итоге он оказался более доходным.

Вывод: за последние 7 лет рост фондового рынка значительно обогнал рост рынка недвижимости. Цены на рынке жилой недвижимости росли в среднем на 30 % в год, в то время как фондовый рынок давал доходность около 40 %. При анализе не учитывались возможные доходы от сдачи квартиры в аренду и расходы по ее содержанию.

К минусам вложений в недвижимость также можно отнести низкую ликвидность (когда покупателя можно искать годами), постоянные расходы на ее обслуживание и высокий порог для входа на рынок (http://blog.shishkin.biz/2007_08_01_archive.html).

Таблица 1. Сравнительная результативность открытых ПИФов по годам[1]

4. Паевые фонды. Д. Шишкин в процитированной мной статье пишет о том, что некоторые ПИФы показали отличную доходность. Несомненно. Однако вот в чем сложность – как выбрать такие фонды? Ведь мы знаем, что доходность прошлых периодов не определяет доходности в периодах будущих, а количество фондов велико. Кроме того, посмотрите на результаты работы ПИФов (источник: «Бизнес журнал», апрель 2008 г., № 07 (34), статья «С деньгами на выход!» www.investfunds.ru, Росстат, РТС) (табл. 1).

Оказывается, и здесь не все так хорошо, как казалось сначала.

Как же быть? Выход в применении принципа «Спасение утопающих – дело рук самих утопающих». Надо научиться самостоятельно вкладывать деньги в активы (инструменты, товары и пр.), которые:

1. Не доставят хлопот, связанных с организацией бизнеса.

2. Будут достаточно надежными.

3. Принесут доход выше вложений в банк, фонды или недвижимость.

Есть ли такая возможность? Однозначный ответ – да! Это самостоятельная биржевая торговля. Но, прежде чем рассказать об этом подробнее, определимся с терминами.

Основные терминыЗаранее хочу известить читателя о том, что в описании нижеследующих определений я стремился не к академичности, а прежде всего к доходчивости, если так можно выразиться – понятности.

Биржа – место или структура, где идет торговля различными финансовыми товарами, например акциями. Следует знать, что торгуют такими товарами не только на биржах, но и на внебиржевых рынках, например «Форекс», – это не биржа, а глобальная электронная система. Но для простоты мы везде будем вести речь о биржевой торговле, подразумевая под этим прежде всего организованную торговлю или торговлю по заранее известным и соблюдаемым правилам.

Трейдер (англ. trade – торговля) – человек, занимающийся торговлей на бирже.

Интернет-трейдинг – торговля трейдера на бирже посредством интернет-технологий (программ). Торговать таким образом гораздо удобней, быстрей, наглядней. Однако совершать покупки и продажи акций вы можете и не прибегая к этому способу, а используя так называемый классический способ торговли – торговлю по телефону. Для интернет-трейдинга используют специальные программы для торговли. Вот, например, интерфейс одной из них – QUIK: в программе вы сможете не только отслеживать графики цен, читать новости, совершать сделки, но и ежесекундно контролировать количество денежных средств и, например, акций.

Брокер – посредник, который поможет вам «выйти» на биржу и торговать. Посредником он назвался не сам, таково требование законодательства. Федеральный закон «О рынке ценных бумаг» прямо указывает на то, что торговля на бирже возможна исключительно через посредников. Основная обязанность брокера – организовать вам процесс торговли, куда входит: предоставление программы (бесплатно), «соединение» вашего персонального компьютера с биржей (об этом подробней в главе 3), обеспечение исполнения ваших заявок на сделки (иначе эти заявки называются приказами), учет ваших торговых операций, исчисление и уплата налогов (в соответствии с Налоговым кодексом Российской Федерации брокер является налоговым агентом, т. е. на нем лежит ответственность за правильность исчисления и уплаты ваших налогов). За свои услуги брокер получает от вас деньги – комиссионные, которые невелики и составляют в среднем 0,02-0,05 % с ваших торговых оборотов, без учета НДС. Из того факта, что брокер получает с вашей торговли деньги, вытекает следующее: брокеру выгодно, чтобы вы торговали хорошо и долго. Для этого он организует проведение бесплатных ознакомительных семинаров, платных курсов обучения биржевой торговле и т. д. и т. п.

Инструменты для торговли – товары, которыми вы можете торговать на бирже: акции, облигации, производные, валюта, паи (подробнее об этом в главе 8). Вкратце: акции – это ваша доля в компании, а облигации – это долг компании перед вами. Для упрощения в предисловии мы будем говорить об акциях как об инструменте, о котором, я полагаю, слышало подавляющее число читателей.

Акции «голубые фишки» – это акции наиболее крупных компаний («Газпром», «НорНикель», РАО «ЕЭС России» и др.)*

Акции «второго», «третьего» эшелона – это акции не столь крупных компаний («КАМАЗ», «Аэрофлот» и пр.)

Длинная (лонг) и короткая (шорт) позиции, «быки» и «медведи» – на бирже существуют два основных вида торговцев:

• те, кто хочет заработать на росте цены, – «быки», которые занимают длинную позицию (не имеет отношения к протяженности во времени);

• те, кто хочет заработать на падении цены, – «медведи», которые занимают короткие позиции (не имеет отношения к протяженности во времени деловой операции).

«Плечо» брокера – кредит в виде денежных средств и/или акций, который вы можете взять у брокера. Отличие от банковских кредитов: мгновенность и безбумажность получения.

Индекс РТС или ММВБ – некая корзина акций, за ценами на которые следит биржа, или тот, кто этот индекс придумал. Вы тоже можете составить свой индекс, т. е. набор (портфель) акций, который сможете сравнить с индексом РТС. Подробнее об индексах в главе 10.

Биржевая мифологияС терминами мы разобрались, теперь приступим к основной части – к рассказу о самостоятельной биржевой торговле и о том, чем она отличается от торговли другими товарами. Объяснение построим на развенчивании мифов, существующих в общественном сознании.

Миф первый (один из самых распространенных): биржевая торговля – это очень сложноБиржевая торговля – такая же торговля, как и любая другая. Рассмотрим простой пример.

Мы купили в деревне 50 кг картошки по 20 руб., привезли в город и продали по 40 руб.

50 кг х 20 руб. = 1000 руб.

50 кг х 40 руб. = 2000 руб.

2000 руб. – 1000 руб. = 1000 руб. – наш доход.

Наши затраты и сложности: бензин, плохие дороги в деревне, плата за торговое место в городе, руки в земле, машина грязная, погода холодная и сырая и т. д. и т. п.

Рассмотрим теперь другой простой пример.

Мы купили на бирже ММВБ 50 акций РАО «ЕЭС России» по 30 руб., подождали роста цены и продали по 60 руб.

50 ак. х 30 руб. = 1500 руб.

50 ак. х 60 руб. = 3000 руб.

3000 руб. – 1500 руб. = 1500 руб. – наш доход.

Наши затраты и сложности: плата посреднику-брокеру, оплата Интернета, проведение анализа рынка (что, впрочем, не означает, что при торговле картофелем никакого анализа рынка вы делать не будете. Конечно же, будете, только изъяснитесь при этом другими словами: «Я подумал и посчитал», «Мы вот тут с женой (братом, сватом, кумом) посоветовались» и т. д. и т. п.).

Несомненно, что анализ цен акций сложнее, чем анализ цен на картошку на ближайшем рынке. Однако подумайте о том, что, освоив это ремесло, вы получите:

1. Полную независимость. Нет ни начальников, ни подчиненных, ни чиновников, ни привязки к городу, стране и времени суток. Все, что вам нужно – стол, стул, компьютер, выход в Интернет и посредник-брокер.

2. Потенциально высокие доходы. Вспомним всего два имени: Уоррен Баффет и Джордж Сорос – богатейшие люди планеты, и добавим, что в современном мире довольно значительная часть крупных состояний делается именно в сфере биржевой торговли. В этом же секторе экономики почти самые высокие заработные платы.

3. Участие в международном бизнесе. Освоив успешную игру на бирже, вы создадите свой собственный бизнес. Заметьте, что затраты на его организацию минимальны и не сравнятся ни с какими другими, где вам потребуются: помещение, наемный персонал, оборудование и т. д. и т. п. Помимо этого, ваш бизнес легко становится международным, так как торговать можно не только на российских биржах, айв Америке, Европе и Азии.

4. Комфортные условия труда. Повторюсь, чтобы еще раз акцентировать ваше внимание на условиях: вы сами выбираете время, место и объем работы. Ведь перечень того, что нужно для торговли, мал чрезвычайно: компьютер, выход в Интернет и посредник. Ни одно из этих звеньев не создаст сложностей.

Миф второй: торговать на бирже просто и легкоВесьма распространенный миф, который, надо признать, «продвигается» не без участия специалистов некоторых брокерских компаний.

Если бы это было так, то наверняка если не 100 %, то уж точно 99 % здравомыслящего населения, включая младших школьников и малышей из детских садов, занималось бы биржевой торговлей. И уж если речь зашла о статистике, приведу цифры (табл. 2).

Для сравнения: в США и в Европе большая часть населения инвестирует свои сбережения в ценные бумаги. У нас же, как видим, число таких инвесторов – менее 2 %.

В чем причина? Газета «Комсомольская правда» (приложение «Доходное место» № 5 за 24 октября 2006 г.) приводит результаты опроса, проведенного фондом «Общественное мнение». Вопрос задавался такой: «Что вы знаете о фондовом рынке?». Оказалось, что 41 % респондентов никогда не слышали об этом, 35 % что-то слышали, но точного определения дать не могут, 3 % заявили, что это биржа труда, 1 % – что это финансовая пирамида, и только 16 % дали правильное определение. Причем, заметьте, речь шла не о том, как заработать деньги на фондовом рынке, а о том, «что вы знаете об этом рынке?». Несомненно, что в первом случае правильных ответов было бы гораздо меньше.

Таблица 2. Количество физических лиц, использующих различные способы участия на финансовом рынке[2]

Но вернемся к вопросу о простоте и легкости торговли. Торговать на бирже непросто, но зарабатывать можно. Для того чтобы заработок был стабильным и длительным, не надо искать «золотые ключики», произносить какие-либо заклинания или надеяться на то, что некто поделится секретом. Надо учиться и работать, как это ни банально звучит и как ни хотелось бы некоторым услышать иной ответ. Хочу обратить ваше внимание на слово «работать». Идеальных курсов обучения не существует, ведь и Сорос, и Баффет, и другие менее известные, но ничуть не менее успешные трейдеры и инвесторы теряли деньги и ошибались. Поэтому все зависит только от вас. Учитесь, анализируйте, собирайте данные статистики – работайте… И прибыль и успех не заставят себя ждать. Это как в любом бизнесе и в любом деле.

Миф третий: торгуя на бирже, можно очень много заработать и очень много потерятьО доходности биржевой торговли. «Величайший в мире управляющий капиталом» и «король спекулянтов планеты» Джордж Сорос 16 сентября 1992 г. заработал на падении английского фунта стерлингов около $1 млрд.

«Величайший в мире инвестор» и «мудрец из Омахи» Уоррен Баффет долгое время являлся вторым самым богатым человеком в мире (уступая пальму первенства только Биллу Гейтсу), а ныне является первым.

Но вы скажете: «Это гении биржевого дела, и нам до них далеко, как до Луны!» И в чем-то будете правы. Обратимся поэтому к вопросу

о том, сколько может заработать среднестатистический гражданин на российском фондовом рынке. Маленькая оговорка: пока, для упрощения расчетов, мы не будем учитывать расходы инвестора, которые невелики (ими можно в данном случае пренебречь).

Как известно, обобщающим показателем роста всего рынка в России является индекс РТС. Так вот, за 2006 г. рост его составил около 70 %, т. е., вложив свои деньги в акции предприятий, входящих в расчет индекса, мы могли бы увеличить свой капитал именно на 70 %. Но если бы мы выбрали отдельные акции, то увеличили бы свой капитал еще больше. Так, по итогам биржевых торгов на РТС акции Ростелекома выросли на 207 %, Сбербанка – на 141 %, РАО «ЕЭС России» – на 136 %. А вот акции Мосэнерго только за один день – 9 февраля 2007 г. – выросли в цене почти на 40 %.

Пойдем далее. Являются ли доходности, о которых шла речь выше, предельными? Однозначно нет, если торговать, например, акциями «второго» эшелона или деривативами (фьючерсами и опционами).

На сайтах www.skrin.ru или РТС вы сможете отобрать акции предприятий тех областей или субъектов Федерации, которые вас интересуют, и в дальнейшем посмотреть на итоги их торгов, иногда разительным образом отличающиеся от итогов по крупнейшим общероссийским компаниям. Это и есть так называемые акции «второго» и «третьего» эшелонов. Приведу пример по эмитентам Владимирской области. Акции «Владимирэнерго» в июне 2006 г. стоили на бирже 40 руб., в ноябре того же года – 120 руб. (рост на 300 %), в феврале 2007 г. – 200 руб. (рост на 500 %). Акции Владимирского химического завода в январе 2007 г. стоили на ММВБ 20 руб., а в мае того же года уже 700 руб.!!! Рост в 35 раз!

Можно использовать возможности срочного рынка РТС и торговать, например, фьючерсом на индекс РТС. В этом случае возможная доходность увеличивается в разы. Узнать о доходности срочного рынка можно, например, здесь: http://www.rts.ru/?id=13688.

Приведу цифры результатов конкурса по торговле на срочном рынке РТС, который проводила РТС (табл. 3, информация приведена не полностью, вся информация по адресу: http://www.rts.ru/?id=15677).

Как видим, участник под № 1 всего лишь за 3 месяца добился ошеломляющей доходности в 2000 %! Но еще раз обращаю ваше внимание на то, что данные приведены не полностью, были на конкурсе и участники, которые показали не прибыль, а убыток. Но ведь мы с вами хотим стремиться к лучшему, а не к худшему.

Таблица 3. Результаты конкурса «Лучший частный инвестор 2007»

Вспомним теперь, что может дать хранение наших денег в банке – 10, ну, максимум 15 % годовых, потребительское общество привлекает средства под 20–30 % годовых. Как говорится, «почувствуйте разницу».

О потерях и убытках. Конечно, риски существуют. Если кто-то когда-то читал рекламу паевых инвестиционных фондов, то мог обратить внимание на предложения, написанные мелким шрифтом: государство не гарантирует вложений в ПИФы (так же, как и в акции), стоимость паев может увеличиваться и уменьшаться (так же, как и акций).

Это информация «с одной стороны медали». Информация «с другой стороны медали» заключается в том, что существуют правила управления капиталом и хеджирование. Правила управления капиталом позволяют вам заниматься самостоятельной торговлей, заранее зная, сколько вы сможете потерять в случае, если ваши решения по покупке или продаже акций окажутся ошибочными. Применение хеджирования (страхования) позволит вам обезопасить ваши вложения в акции.

Поэтому, когда вы услышите от какого-нибудь «опытного» трейдера, что он теряет деньги на торговле просто так, соблюдая все правила торговли, не верьте – это миф.

Приведу конкретные примеры.

Одно из самых распространенных правил управления капиталом – установление лимитов возможных потерь. Трейдер как бы говорит самому себе: если мои убытки, понесенные в результате неправильного решения, достигнут заранее заданной величины N — прекращаю торговлю или продаю товар с убытком. Популярный ограничитель – 2 %. Максимальным размером потерь на одной сделке трейдер считает 2 %.

Допустим, мы с вами купили акции «Газпрома» по 300 руб. за штуку в надежде на рост. Но обстоятельства сложились так, что наш прогноз не оправдался и цены «пошли вниз». Грамотный трейдер заранее предпримет меры по ограничению убытков (выставит в программу для торговли заявку), и, когда цена упадет до уровня 300 руб. – 2 % = 294 руб., его акции «Газпрома» будут автоматически проданы. Плохо? Конечно, хорошего мало. Но при таких ограничениях мы сможем совершить минимум 50 убыточных сделок (на деле гораздо больше, предлагаю читателю посчитать самостоятельно). Хотел бы я посмотреть на человека, который с маниакальным упорством сорит деньгами! Другой трейдер – неграмотный – не поставил ограничители. Он понадеялся на авось, на то, что «все рассосется». Что будет в результате? Он тогда действительно может потерять катастрофически много. Примеров тому предостаточно. Трейдер банка N, торгуя фьючерсами на европейские индексы, не только пренебрег этим, но и другим распространенным правилом – регулированием размера кредитов, которые мы можем взять для совершения операций на биржах. Но об этом чуть ниже.

Миф четвертый: рынок – это хаос, казино, и «просчитать» его невозможноКонечно, принять правильное решение в биржевой торговле трудно. Но так же трудно принять решение и в любом другом виде бизнеса и в жизни вообще. Но трудно – не значит невозможно.

Существуют два основных вида анализа («анализ» в переводе с греческого – разложение на части): фундаментальный и технический. Подробно об этом читайте в главах 1–3, вкратце ниже.

Фундаментальный анализ — это анализ экономики, отвечающий на вопросы: «Что является правильным?», «Почему происходят те или иные процессы в экономике?»

Простейший пример фундаментального анализа применительно к российской практике биржевой торговли – использование макроэкономических данных США. Корреляция (взаимосвязь) между движением рынков всего мира велика. Поэтому когда российский трейдер читает в новостях: «Американские индексы подросли на 2 %», он знает – с вероятностью 80–90 % последует позитив и на российских биржах. Значит, покупаем акции и играем на повышение цен.

Технический анализ — анализ графиков цен. Технического аналитика не интересует ответ на вопрос: «Почему растут/падают цены акций?» Он считает, что в ценах любого товара уже учтено все: спрос/ предложение, экономические обоснования, надежды/страхи инвесторов и т. д. и т. п. «Технарь» ищет ответ на вопрос: «Что будет с ценами дальше и когда произойдут изменения?»

Пример

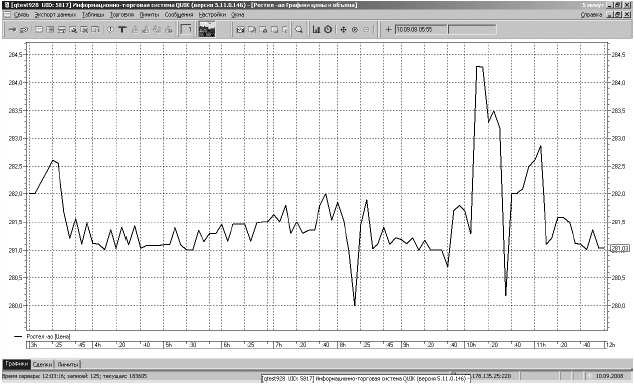

На любых графиках цен принято определять максимальные и минимальные цены. Посмотрите на график на рис. 1.

Вы видите, что с середины января и до конца апреля акции «Газпрома» двигались в некоем коридоре, как бы отталкиваясь от цены 290 руб. вверх и от цены 320 руб. вниз. После того как «крыша», т. е. ценовой предел в 320 руб., был пробит, цена очень резво пошла вверх.

Верхняя линия, которая в техническом анализе называется линией сопротивления, является границей максимальных цен, нижняя линия – линия поддержки — граница, построенная по минимальным ценам. Как практически это использовать? Присмотревшись к графику и линиям поддержки/сопротивления, мы обнаружили, что цены движутся в некоем коридоре, или, иначе говоря, в торговом канале. Отсюда проистекают простые правила торговли – покупать, когда цены «подойдут» к линии поддержки, и продавать, когда цены окажутся у линии сопротивления. Просто? Несомненно! Но эта простейшая тактика очень хорошо работает.

Итак, для того чтобы принять правильное решение, мы можем использовать фундаментальный и технический анализ. Хорошо? Хорошо! Плохо то, что рынок надо прогнозировать. Есть даже такой анекдот: «Преподаватель говорит начинающим трейдерам: «Есть две новости – плохая и хорошая. Плохая – рынок с точностью 100 % прогнозировать невозможно. Хорошая – рынок прогнозировать и не нужно»». Как же так?

Рис. 1. Пример технического анализа

Да, именно так! Существуют технологии торговли, которые позволяют обойтись без прогнозов. Это торговля волатильностью. Используется она в операциях с опционами – и о ней рассказано будет далее.

Миф пятый: чтобы заниматься биржевой торговлей, надо много времени, надо иметь специальное образование и для начала – очень много денегНачну с последнего. Для того чтобы совершить свою первую сделку с акциями и понять – ваше это занятие или нет, нужно всего лишь 80-300 руб. Приблизительно столько стоили в середине 2008 г. лоты акций «Сбербанка» и «Газпрома». Но следует знать, что существует размер минимальной суммы, при которой вы можете открыть специальный брокерский счет. У разных компаний эта сумма колеблется от 10 000 до 50 000 руб. Поясню. Это не деньги, которые вы платите брокеру. Это та минимальная сумма, которую вы должны положить на свой счет, чтобы брокер начал с вами работать и у вас появилась бы возможность выхода на биржу. Внеся первоначально, например, 10 000 руб., вы можете уже на следующий день вернуть себе в кошелек 9500 руб. Это, как правило, не ограничивается никак. В дальнейшем, если торговля пойдет хорошо, с прибылью, и ваши 500 руб. «превратятся» в 600, вы сможете внести еще денег и торговать на большую сумму. Главное – ни в коем случае не используйте в начале торговли все ваши свободные средства!

О специальном образовании. Успешные трейдеры – это математики, физики, врачи, юристы и т. д., до бесконечности. Нет такой специальности, которая даст вам преимущество.

О времени занятия трейдингом. На бирже есть разные виды торговцев: скальперы (те, кто совершает множество сделок в течение дня), интрадей-трейдеры (те, кто совершает небольшое количество сделок в течение дня), дей-трейдеры (сделки рассчитаны на 2–5 дней), свинг-трейдеры (недели), кратко– и долгосрочные инвесторы (временной промежуток операций – месяцы, года). Как вы сами понимаете, для занятий скальпированием или интрадей-трейдингом нужно только в этом и упражняться. И наоборот – средне– и долгосрочное инвестирование не отвлечет вас на первых порах от основной деятельности – уделять внимание покупке/продаже акций можно 1–3 раза в квартал.

Биржа – это интересно!Расскажу об интересных моментах и условиях биржевой торговли, которые существенным образом отличают этот вид торговли от других.

Заработки на падениях ценДа, да! Когда все вокруг плохо и «падает», посредством биржевой торговли можно извлекать прибыль. Это кажется парадоксальным – как можно заработать на падении цен? Но именно в этом состоит замечательная особенность этого вида деятельности.

Пример

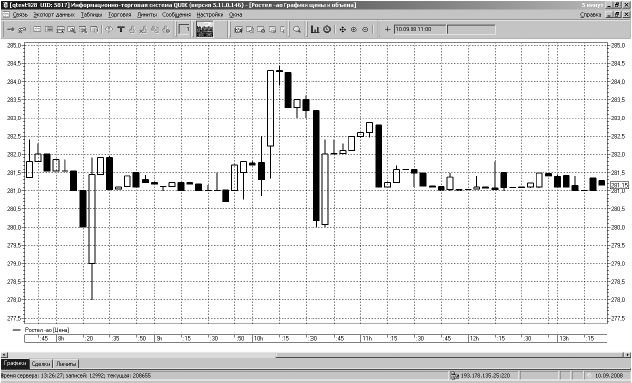

Посмотрим на график (рис. 2). На этот раз это будет график цен акций «Нор-Никеля».

Еще 26 февраля мы, наблюдая за ростом цен по этому инструменту, обнаружили, что цена встретила для себя препятствие – 7400 руб. и пошла вниз (сейчас мы будем говорить не о причинах, а только о фактах движения цен, так как ситуацию мы изучаем с точки зрения технического анализа).

20, 21 и 22 мая цена вновь пыталась «пробить» ценовой уровень – 7400 руб., но и на этот раз не получилось. Образовалась, говоря языком технических аналитиков, фигура технического анализа – «двойная вершина», которая является сигналом предстоящего падения. Мы решили использовать эту информацию и заработать на падении цен. На языке трейдеров это называется открыть короткую позицию – short. Как это делается? Объясню пошагово:

1. Берем акции взаймы у брокера (под залог наших денег на брокерском счете) и тут же их продаем по максимально возможной цене. Хотя, казалось бы, мы должны совершить два действия: взять акции взаймы + продать эти акции, действие будет всего одно – продажа акций, которых у нас не было. Делается это очень быстро путем подачи заявки на продажу акций «НорНикеля».

2. Далее ждем падения цен, например, до нынешнего уровня – 6000 руб.

3. Совершаем обратную сделку – покупаем акции. И вновь, хотя мы совершаем одно действие, на деле их два: покупка акций «НорНикеля» + возврат взятых у брокера в долг акций.

Теперь посчитаем.

Допустим, первую сделку по продаже акций «НорНикеля» мы совершили 22 мая, продав 10 акций по цене 7400 руб. Наша торговая выручка составила: 7400 х 10 = 74 000 руб.

Вторую сделку по покупке акций мы совершили 27 июня, купив 10 акций по цене 6000 руб. На это мы затратили: 6000 х 10 = 60 000 руб.

Как уже было сказано, купив акции, мы автоматически возвратили долг брокеру —

10 акций «НорНикеля». Перед брокером мы, таким образом, «чисты». При этом мы заработали: 74 000 – 60 000 = 14 000 руб. (расходы – брокерская и биржевая комиссия, налоги в данном примере я не учитываю). Вся деловая операция заняла около месяца, в течение которого мы увеличили наш капитал (74 000 руб. – залоговая сумма под акции) на 14 000 руб., или на 18,92 %. Неплохо?

Рис. 2. График цен акций «НорНикеля»

Кредиты для инвестиций в ценные бумаги – «плечо» брокераОткрывая брокерский счет, вы подпишете ряд документов, которые позволят вам воспользоваться кредитами брокера. Кредиты даются деньгами или акциями (как в предыдущем примере). В дальнейшем никаких бумаг для получения, скажем, денег оформлять будет не нужно и вся процедура будет занимать несколько секунд.

Размеры кредитов

1. Для начинающих «плечо» составляет 1:1. Это значит, что, имея на счете 10 000 руб., вы сможете купить акций на 20 000 руб., т. е. к вашему капиталу брокер сможет добавить еще столько же, сколько есть у вас. Следует отметить, что кредиты даются не в каждом случае, а только по определенному списку маржинальных ценных бумаг. У каждого брокера есть свой собственный список. Подробнее об этом в главе 12.

2. Для опытных трейдеров (подробно об условиях отнесения трейдера к числу «опытных» сейчас говорить не буду) «плечо» будет 1:3.

3. При работе на срочном рынке 1: 10 и до 1: 50.

4. При торговле на рынке «Форекс» 1: 100 и до 1: 500.

В чем, вкратце, состоят преимущества и опасности использования «плеча»?

Преимущества в том, что, увеличивая капитал для совершения торговой операции, вы также увеличиваете размер прибыли, которую сможете получить.

«Плечо» – это своеобразный рычаг для совершения сделок.

Опасность использования состоит в том же, в чем состоят и преимущества. Так же, как может вырасти ваша прибыль, могут возрасти и возможные убытки, потери. Только подумайте о том, что при использовании «плеча» на «Форекс» 1: 100 сумма ваших средств составляет всего 1 % от заемных. И даже незначительное движение цены в неблагоприятном для вас направлении способно уничтожить ваш капитал полностью.

Вывод – пользоваться кредитами нужно только на основании расчетов. Подробнее об этом в главе 12.

От слов – к делуВ заключение расскажу о том, как перейти от слов к делу, т. е. начать торговать и зарабатывать деньги на бирже.

Для того чтобы заняться биржевой торговлей, вам потребуется:

1. Оргтехника: компьютер, телефон.

2. Выход в Интернет.

3. Посредник – брокер.

4. Программа для торговли – предоставляется бесплатно брокером.

5. Начальный капитал – деньги, на которые вы начнете торговать.

Перечень наших первоначальных действий:

1. Устанавливаем компьютер.

2. Подключаемся к Интернету.

3. Выбираем брокера и заключаем с ним договор на обслуживание.

4. Открываем у брокера счет и вносим на этот счет деньги.

5. Загружаем программу для торговли.

6. Проходим обучение. Обратите внимание, что именно в таком порядке: ПК —» Интернет —» Брокер —» Открытие счета —» Загрузка программы. Почему? Потому что к моменту начала обучения желательно подготовить вопросы преподавателю и разобрать их на занятии, ведь в одиночестве решать даже элементарные проблемы (например, трудности с активацией программы) будет гораздо труднее.

7. Открываем программу, изучаем цены, графики, читаем новости, анализируем ситуацию и наконец принимаем решение купить/ продать.

8. Совершаем сделки – начинаем торговать.

Подчеркну, что все проблемы, упомянутые в предисловии, подробно рассматриваются в книге: какой нужен компьютер, какие требования по доступу в Интернет, как выбрать брокера, разновидности и преимущества программ для торговли, виды и методы анализа рынка и пр.

О порядке работы с книгойЕсли вы приняли решение дочитать эту книгу до конца, хотел бы рассказать о ее логическом построении и о том, как с ней работать.

Вступая в любые товарно-денежные отношения, было бы неплохо знать правила поведения. Эти правила прописаны в нормативных актах, и именно об этом – часть I, глава 1.

Инвестор, биржевой торговец, трейдер, решив купить или продать, например, акции и совершая затем сделку, становится частью механизма, который называется инфраструктурой рынка. Кто является участником и кто все регулирует, в чем состоит роль каждого – обо всем этом – часть I, глава 2.

Если упростить предыдущую информацию (инфраструктура рынка), то всех участников, с точки зрения трейдера, можно свести к трем: биржа, брокер, трейдер (инвестор).

Место для торговли – биржа. Торговец на бирже – трейдер. Посредник – помощник для выхода трейдера на биржу – брокер.

О том, как выбрать биржу и чем отличаются биржи и брокеры, – часть I, главы 4 и 5.

Как я писал во вступлении, торговать на бирже можно «старым» способом – по телефону или «новым» – через Интернет. Для того чтобы просматривать сайты, существует программа Internet Explorer. Для торговли на бирже через Интернет тоже есть программы, которые так и называются – программы интернет-трейдинга.

Какую программу выбрать и почему, как работать с ней – об этом часть I, глава 6.

Допустим, что у нас все готово для начала торговли:

– договор с брокером заключили;

– на какой бирже торговать, решили;

– программу загрузили и освоили.

Осталось определить – чем торговать? «Товары» для торговли на бирже: акции, облигации и прочее называются инструментами.

Какие виды инструментов существуют, в чем плюсы и минусы каждого – часть I, глава 7.

Никакая торговая операция – будь то покупка/продажа акций, автомобилей или квартир, невозможна без правильного и взвешенного решения. Такая система принятия решений в трейдинге носит название «анализ».

Как не ошибиться, какой вид анализа предпочесть, в чем суть каждого – часть II, главы 8–9.

Решение о том, какую сумму выделить или какой кредит взять для покупки квартиры или автомобиля, подавляющее большинство граждан принимает на семейном совете.

Трейдинг – вещь более индивидуальная. Какую сумму выделить на одну конкретную сделку, какой прибылью можно довольствоваться, как регулировать потери – об этом – часть III, главы 10–12.

Мы учли множество факторов в нашем анализе, мы применили правила управления капиталом, т. е. создали свою торговую систему трейдера (ТСТ). Теперь, перед применением ТСТ «в бою» – на практике – надо испытать ее «на бумаге» – тестировать. Об этом – часть III, глава 13.

Хотите стать «продвинутым» трейдером? Почитайте о деривативах – часть IV, глава 14.

Ну и наконец глоссарий, адреса интересных сайтов, список литературы, дополнительные материалы по работе с программой интернет-трейдинга – см. приложения.

Итак, в добрый путь в освоении азов инвестирования, биржевой торговли и интернет-трейдинга!

Часть I Подготовка к торговле

Глава 1 Регулирующее законодательствоТеперь поговорим о тех нормативных актах, которые мы должны знать. Вы же учите «Правила дорожного движения», прежде чем сесть за руль автомобиля?

Итак, законодательные акты:

1. Гражданский кодекс РФ.

2. Налоговый кодекс РФ.

3. Федеральный закон (в дальнейшем ФЗ) «О рынке ценных бумаг».

4. ФЗ «Об акционерных обществах».

5. ФЗ «Об инвестиционных фондах» – рассматривать не будем – это о ПИФах.

6. Подзаконный акт – Инструкция Центробанка России от 02.07.1997 г. № 63 «О порядке осуществления операций доверительного управления и бухгалтерском учете этих операций кредитными организациями Российской Федерации» – рассматривать не будем – это по ОФБУ.

Нормативные акты, в том числе и перечисленные выше, можно прочесть и скачать, например, здесь: http://www.consultant.ru/popular/. Вот, пожалуй, и все – не так уж и много.

Конечно, существует множество так называемых подзаконных актов, издаваемых соответствующими организациями (ФСФР, Центробанк и др). Но, думаю, что так далеко забираться вам не придется. По крайней мере, на первых порах.

Подзаконные акты ФСФР можно смотреть здесь: http://graphportal.garant.ru:81/SESSION/S__NtlVi9lm/PILOT/main.html.

Теперь вкратце о содержании вышеупомянутых законодательных актов. О чем они нам расскажут?

Гражданский кодекс Российской Федерации

• Об акционерных обществах (ст. 96-104) – основные положения, открытые и закрытые акционерные общества, образование АО,

уставной фонд, ограничения на выпуск ценных бумаг и выплату дивидендов, управление в АО, реорганизация и ликвидация.

• Ценные бумаги (ст. 142–149) – определение ценной бумаги, виды ЦБ, права по ЦБ, бездокументарные ЦБ.

• Вексель и облигация (ст. 815, 816).

Налоговый кодекс Российской Федерации

• Налогоплательщики (ст. 19).

• Налоговые агенты (ст. 24) – а ваш брокер будет вашим налоговым агентом.

• Дивиденды и проценты (ст. 43).

• Налог на доходы физических лиц (ст. 207–233) – это подоходный налог. Особенно рекомендую к прочтению ст. 214, которая называется «Особенности определения налоговой базы, исчисления и уплаты налога на доходы по операциям с ценными бумагами…».

Федеральный закон «О рынке ценных бумаг»

• Основные термины, используемые в настоящем ФЗ. И добавлю от себя: на рынке ценных бумаг вообще, на фондовом рынке (ст. 2) – акции, облигации, опционы, эмитенты, эмиссия, листинг и пр.

• Виды профессиональной деятельности на рынке ценных бумаг и виды профучастников (ст. 3-10) – брокеры, дилеры, депозитарии, регистраторы, клиринг и пр.

• Фондовая биржа (ст. 5-11).

• Эмиссионные ценные бумаги и эмиссия ценных бумаг (ст. 16–29) – виды бумаг, выпуск эмиссионных ЦБ, процедура эмиссии, проспект ЦБ, регистрация выпуска, обращение эмиссионных ЦБ.

• Информация на рынке ценных бумаг (ст. 30–37) – раскрытие информации, служебная информация, реклама на рынке ценных бумаг.

• Регулирование рынка ценных бумаг и деятельности профессиональных участников (ст. 38–39).

• Федеральная комиссия по рынку ценных бумаг. Ныне – Федеральная служба по финансовым рынкам (ст. 40–47).

• Саморегулируемые организации профучастников рынка ценных бумаг. Например, НАУФОР – Национальная ассоциация участников фондового рынка (ст. 48–50).

• Заключительные положения (ст. 51–53) – ответственность за нарушения на рынке ЦБ, особенности эмиссии иностранных ЦБ.

Федеральный закон «Об акционерных обществах»

• Общие положения (ст. 1–7) – основные положения, ответственность общества, наименование и место нахождения, филиалы и представительства, дочерние и зависимые, открытые и закрытые общества.

• Учреждение, реорганизация и ликвидация общества (ст. 8-24).

• Уставной капитал общества. Акции, облигации и иные эмиссионные ценные бумаги общества (ст. 25–35).

• Размещение обществом акций и иных эмиссионных ценных бумаг (ст. 36–41).

• Дивиденды (ст. 42–43).

• Реестр (ст. 44–46).

• Общее собрание акционеров (ст. 47–63).

• Совет директоров и исполнительный орган общества (ст. 64–71).

• Приобретение и выкуп обществом размещенных акций (ст. 72–77).

• Крупные сделки (ст. 78–80).

• Заинтересованность в совершении обществом сделки (ст. 81–84).

• Приобретение более 30 % акций ОАО (ст. 84).

• Контроль за финансово-хозяйственной деятельностью общества (ст. 85–87).

• Учет и отчетность, документы общества, информация об обществе (ст. 88–93).

Прошу вас отнестись со всей серьезностью к перечисленным законам. И не только для того, чтобы знать теорию, а в основном для того, чтобы использовать эти знания в практической деятельности. Применять с пользой. Как?

Например, для того, чтобы заниматься торговлей не только акциями – с того, с чего начинают все, а постепенно перейти и на облигации. Для этого надо, конечно же, четко и определенно знать, что это такое, каковы особенности этого товара, порядок его обращения, «плюсы» и «минусы». А откуда все это узнать, как не из первоисточника – нормативного акта?

Например, для того чтобы, прочитав в газете или услышав в телевизионных новостях о том, что некое лицо приобрело 2 % голосующих акций общества, вы знали, что оно, это лицо, будет иметь право внести вопросы в повестку дня годового общего собрания, выдвинуть кандидатов в совет директоров. А тот, кто купит 10 % и более, будет иметь право требовать созыва внеочередного общего собрания акционеров. А все это соответственно повлияет на цену акций.

Ну и наконец, как это ни странно, даже те, кто торгует акциями, слабо представляют себе отличие акций обыкновенных от привилегированных. И тем более не различают виды и особенности этих самых «префов».

Глава 2 Инфраструктура фондового рынка РФПоговорим о тех, кого мы встретим на фондовом рынке и из каких составных частей этот рынок состоит – об инфраструктуре.

Эмитент – юридическое лицо или органы исполнительной власти либо органы местного самоуправления, несущие от своего имени обязательства перед владельцами ценных бумаг по осуществлению прав, закрепленных ими.

Владелец – лицо, которому ценные бумаги принадлежат на праве собственности или ином вещном праве.

Профессиональные участники рынка ценных бумаг – юридические лица, которые осуществляют виды деятельности, указанные в главе 2 Федерального закона «О рынке ценных бумаг».

Брокерской деятельностью признается деятельность по совершению гражданско-правовых сделок с ценными бумагами от имени и за счет клиента (в том числе эмитента эмиссионных ценных бумаг при их размещении) или от своего имени и за счет клиента на основании возмездных договоров с клиентом. Если брокер действует от имени и за счет клиента, заключается договор поручения, а если от своего имени и за счет клиента – договор комиссии (самый распространенный вариант).

Профессиональный участник рынка ценных бумаг, осуществляющий брокерскую деятельность, именуется брокером.

Сделки, осуществляемые по поручению клиентов, во всех случаях подлежат приоритетному исполнению по сравнению с дилерскими операциями самого брокера при совмещении им деятельности брокера и дилера.

Денежные средства клиентов, переданные ими брокеру для инвестирования в ценные бумаги, а также денежные средства, полученные по сделкам, совершенным брокером на основании договоров с клиентами, должны находиться на отдельном банковском счете (счетах).

Брокер обязан вести учет денежных средств каждого клиента и отчитываться перед клиентом.

На денежные средства клиентов, находящиеся на специальном брокерском счете (счетах), не может быть обращено взыскание по обязательствам брокера.

Брокер вправе использовать в своих интересах денежные средства, находящиеся на специальном брокерском счете (счетах), если это предусмотрено договором о брокерском обслуживании, гарантируя клиенту исполнение его поручений за счет указанных денежных средств или их возврат по требованию клиента.

В случаях невозврата суммы займа и/или занятых ценных бумаг в срок, неуплаты в срок процентов по предоставленному займу, а также в случае, если величина обеспечения станет меньше суммы предоставленного клиенту займа (рыночной стоимости занятых ценных бумаг, сложившейся на торгах фондовой биржи и/или иных организаторов торговли на рынке ценных бумаг), брокер обращает взыскание на денежные средства и/или ценные бумаги, выступающие обеспечением обязательств клиента по предоставленным брокером займам, во внесудебном порядке путем реализации таких ценных бумаг на торгах фондовой биржи и/или иных организаторов торговли на рынке ценных бумаг.

Дилерской деятельностью признается совершение сделок купли-продажи ценных бумаг от своего имени и за свой счет путем публичного объявления цен покупки и/или продажи определенных ценных бумаг с обязательством покупки и/или продажи этих ценных бумаг по объявленным лицом, осуществляющим такую деятельность, ценам.

Профессиональный участник рынка ценных бумаг, осуществляющий дилерскую деятельность, именуется дилером.

Дилером может быть только юридическое лицо.

Говоря о дилерах, следует рассказать и о маркет-мейкерах.

Основной задачей маркет-мейкера является формирование и развитие ликвидности ценных бумаг.

Говоря просто, маркет-мейкер – это дилер на бирже.

Например, в обязательствах маркет-мейкера на ММВБ прописано, что он обязуется:

• выставлять от своего имени и за свой счет лимитные заявки в ходе торговой сессии на покупку и продажу в размере не меньшем минимально допустимого объема – это так называемые двухсторонние котировки;

• соблюдать величину предельного спреда, т. е. разницу между покупкой и продажей.

Некоторые маркет-мейкеры на ММВБ:

• по акциям Магнитогорского металлургического комбината – ООО «Ренессанс брокер» и ООО ИК «РФЦ»;

• по обыкновенным акциям ОАО «Фармстандарт» – ЗАО ФК «Профит Хауз»;

• по обыкновенным акциям ОАО «Новороссийский морской торговый порт» – ЗАО ИК «Тройка-Диалог».

Некоторые маркет-мейкеры на РТС:

• по акциям ОАО «Нефтекамский автозавод» – ИК «Энергокапитал»;

• по акциям ОАО «Роснефть» – ИГ «ИСТ Коммерц»;

• по акциям ОАО «Татнефть» – Инвестиционный банк «Веста».

Под деятельностью по управлению ценными бумагами признается осуществление юридическим лицом от своего имени за вознаграждение в течение определенного срока доверительного управления переданными ему во владение и принадлежащими другому лицу в интересах этого лица или указанных этим лицом третьих лиц:

• ценными бумагами;

• денежными средствами, предназначенными для инвестирования в ценные бумаги;

• денежными средствами и ценными бумагами, получаемыми в процессе управления ценными бумагами.

Профессиональный участник рынка ценных бумаг, осуществляющий деятельность по управлению ценными бумагами, именуется управляющим.

Наличие лицензии на осуществление деятельности по управлению ценными бумагами не требуется в случае, если доверительное управление связано только с осуществлением управляющим прав по ценным бумагам.

Клиринговая деятельность – деятельность по определению взаимных обязательств (сбор, сверка, корректировка информации по сделкам с ценными бумагами и подготовка бухгалтерских документов по ним) и их зачету по поставкам ценных бумаг и расчетам по ним.

Депозитарной деятельностью признается оказание услуг по хранению сертификатов ценных бумаг и/или учету и переходу прав на ценные бумаги.

Профессиональный участник рынка ценных бумаг, осуществляющий депозитарную деятельность, именуется депозитарием. Депозитарием может быть только юридическое лицо.

Лицо, пользующееся услугами депозитария по хранению ценных бумаг и/или учету прав на ценные бумаги, именуется депонентом.

Заключение депозитарного договора не влечет за собой переход к депозитарию права собственности на ценные бумаги депонента.

Депозитарий не имеет права распоряжаться ценными бумагами депонента, управлять ими или осуществлять от имени депонента любые действия с ценными бумагами, кроме осуществляемых по поручению депонента в случаях, предусмотренных депозитарным договором. На ценные бумаги депонентов не может быть обращено взыскание по обязательствам депозитария.

Расчетный депозитарий ММВБ – НДЦ – Национальный депозитарный центр — www.ndc.ru.

Расчетный депозитарий РТС – ДКК – Депозитарно-клиринговая компания — www.dcc.ru.

Деятельностью по ведению реестра владельцев ценных бумаг признаются сбор, фиксация, обработка, хранение и предоставление данных, составляющих систему ведения реестра владельцев ценных бумаг.

Деятельностью по ведению реестра владельцев ценных бумаг имеют право заниматься только юридические лица.

Лица, осуществляющие деятельность по ведению реестра владельцев ценных бумаг, именуются держателями реестра (регистраторами).

Регистратор ведет первичный учет ценных бумаг, а депозитарий – вторичный.

Юридическое лицо, осуществляющее деятельность по ведению реестра владельцев ценных бумаг, не вправе осуществлять сделки с ценными бумагами зарегистрированного в системе ведения реестра владельцев ценных бумаг эмитента.

Реестр владельцев ценных бумаг (далее – реестр) – это список зарегистрированных владельцев с указанием количества, номинальной стоимости и категории принадлежащих им именных ценных бумаг, составленный по состоянию на любую установленную дату и позволяющий идентифицировать этих владельцев, количество и категорию принадлежащих им ценных бумаг.

Для оформления передачи ценных бумаг владелец должен оформить соответствующее передаточное распоряжение.

Держателем реестра может быть сам эмитент или профессиональный участник рынка ценных бумаг, осуществляющий деятельность по ведению реестра на основании поручения эмитента.

Если число владельцев ценных бумаг превышает 500, держателем реестра должен быть только реестродержатель.

Договор на ведение реестра заключается только с одним юридическим лицом. Регистратор может вести реестры владельцев ценных бумаг неограниченного числа эмитентов.

Номинальный держатель ценных бумаг – лицо, зарегистрированное в системе ведения реестра, в том числе являющееся депонентом депозитария, и не являющееся владельцем в отношении этих ценных бумаг.

В качестве номинальных держателей ценных бумаг могут выступать профессиональные участники рынка ценных бумаг. Депозитарий может быть зарегистрирован в качестве номинального держателя ценных бумаг в соответствии с депозитарным договором. Брокер может быть зарегистрирован в качестве номинального держателя ценных бумаг в соответствии с договором, на основании которого он обслуживает клиента.

Номинальный держатель ценных бумаг может осуществлять права, закрепленные ценной бумагой, только в случае получения соответствующего полномочия от владельца.

Ценные бумаги передаются в номинальное держание, например, если:

• планируется большое количество сделок с ценными бумагами и для вас имеет значение скорость оформления (биржевые сделки);

• требуется скрыть реальных собственников (ведь теперь в реестре в качестве владельца будет записан номинальный держатель).

Деятельностью по организации торговли на рынке ценных бумаг признается предоставление услуг, непосредственно способствующих заключению гражданско-правовых сделок с ценными бумагами между участниками рынка ценных бумаг.

Профессиональный участник рынка ценных бумаг, осуществляющий деятельность по организации торговли на рынке ценных бумаг, называется организатором торговли на рынке ценных бумаг.

Фондовой биржей признается организатор торговли на рынке ценных бумаг, отвечающий установленным законодательством требованиям.

Юридическое лицо может осуществлять деятельность фондовой биржи, если оно является некоммерческим партнерством или акционерным обществом.

Участниками торгов на фондовой бирже могут быть только брокеры, дилеры и управляющие. Иные лица могут совершать операции па фондовой бирже исключительно при посредничестве брокеров, являющихся участниками торгов.

Участниками торгов на фондовой бирже, созданной в форме некоммерческого партнерства, могут быть только члены такой биржи.

Федеральный орган исполнительной власти по рынку ценных бумаг является федеральным органом исполнительной власти по контролю за деятельностью профессиональных участников рынка ценных бумаг через определение порядка их деятельности и по определению стандартов эмиссии ценных бумаг.

1. ФСФР – Федеральная служба по финансовым рынкам (бывшая ФКЦБ – Федеральная комиссия по ценным бумагам) – www.fcsm.ru.

2. ЦБ РФ – Центральный банк Российской Федерации – www.cbr.ru.

Саморегулируемой организацией профессиональных участников рынка ценных бумаг (далее – саморегулируемая организация) именуется добровольное объединение профессиональных участников рынка ценных бумаг, действующее в соответствии с Федеральным законом «О рынке ценных бумаг» и функционирующее на принципах некоммерческой организации.

Саморегулируемая организация учреждается профессиональными участниками рынка ценных бумаг для обеспечения условий профессиональной деятельности участников рынка ценных бумаг, соблюдения стандартов профессиональной этики на рынке ценных бумаг, защиты интересов владельцев ценных бумаг и иных клиентов профессиональных участников рынка ценных бумаг, являющихся членами саморегулируемой организации, установления правил и стандартов проведения операций с ценными бумагами, обеспечивающих эффективную деятельность на рынке ценных бумаг.

Все доходы саморегулируемой организации используются ею исключительно для выполнения уставных задач и не распределяются среди ее членов.

1. НАУФОР – Национальная ассоциация участников фондового рынка – www.naufor.ru.

2. НФУ – Национальная фондовая ассоциация – www.nfa.ru.

3. ПАРТАД – Профессиональная ассоциация регистраторов, трансфер-агентов и депозитариев – www.partad.ru.

Глава 3 Что потребуется для торговли1. Компьютерная техника.

2. Выход в Интернет.

3. Посредник для выхода на биржу – брокер.

4. Программа для торговли.

Минимальные технические требования, которым должно соответствовать ваше рабочее местоКомпьютер и периферия (желательные характеристики):

• процессор – 166 МГц;

• оперативная память – 32 Мб;

• жесткий диск – 50 Мб свободного дискового пространства после установки всего программного обеспечения;

• видеокарта и монитор – разрешение экрана 800 х 600 точек;

• мышь и клавиатура – наличие;

• операционная система – Windows 95/98 Me или Windows NT 4. х/ 2000/ХР с установленными кириллическими шрифтами;

• принтер для распечатки графиков и отчетов брокера;

• выход в Интернет.

Вкратце скажу так: вся новая компьютерная техника, которая имеется в продаже, сгодится вам для трейдинга. Основное – экран (монитор). Многие дают совет – чем больше, тем лучше. Не согласен. Все очень индивидуально, сам я, например, перешел на меньший с большего.

Требования к доступу:

• пропускная способность не менее 9600-14 400 битов/с, время прохождения сигнала (ping) – не более 1 с, коэффициент потерь пакетов данных – не более 5 %;

• достаточно ADSL-подключения.

Из техники, пожалуй, все. Как видите, требования к материально-техническому обеспечению торговли доступны для всех.

К сказанному добавлю, что многие задают вопрос: можно ли использовать dial-up-подключение к Интернету. Считаю, что для сделок, планируемых на 1–2 дня и более, вполне возможно. Автор сам в течение непродолжительного времени в порядке эксперимента торговал на этом подключении – проблем не возникало.

Посредник для выхода на биржу – брокер

Сразу вспомним Предисловие (Основные термины), где говорится о том, что не сам брокер определил себя в качестве посредника для выхода на биржу, а таково требование законодательства. Подробнее о выборе брокера – в главе 4.

Программа для торговли

Программу для торговли предоставит вам (в большинстве случаев бесплатно) брокер. Подробнее о программах и работе с этими программами – в главе 6.

Также коснусь немного вопроса о функционировании системы интернет-трейдинга. Звеньями системы являются: биржа, брокер, пользователь.

Центральное звено – сервер (а сервер – это главный управляющий компьютер в сети) брокера. Он, в свою очередь, подключен через специальные «шлюзы» к торговой системе биржи. Пользователь соединяется посредством выхода в Интернет с сервером и получает доступ к торгам на бирже.

Глава 4 Выбор брокераКак выбрать посредника, который организует нам выход на биржу, т. е. как выбрать брокера?

Вопрос этот чрезвычайно важен, ведь мы доверяем ему свои деньги и от него зависит, пойдет ли наша работа на бирже как по маслу.

Основное, на что надо обратить внимание при выборе брокера, с точки зрения большинства советчиков (см. многочисленные ресурсы):

• надежность (это обеспечивает сохранность нашего капитала);

• клиенто-ориентированность (т. е. насколько доверяют этому брокеру и насколько отработаны у него технологии работы с клиентами);

• тарифы;

• количество и качество оказываемых услуг.

В сокращенном варианте можно сказать, что брокера надо выбирать только по двум критериям:

1. Надежность.

2. Качество работы: услуги, тарифы и пр.

Как все вышеперечисленное определить или где можно посмотреть данные?

О надежности брокера вам расскажут рейтинги. Много информации на сайте http://rating.rbc.ru/category.shtml?investcomp.

Поможет при выборе брокера и ссылка на другой сайт: http://stocks.investfunds.ru/brokers/index.phtml.

Но основное смотрим на сайте Национального рейтингового агентства: http://www.ranational.ru/?page=about.

Кроме того, значимой является оценка компаний журналом «Ком-мерсантъ-Деньги» (см. специальные тематические приложения).

О качестве работы: услугах, тарифах и пр., – всегда можно получить исчерпывающую информацию на сайтах брокеров.

Говоря о выборе брокерской компании, хотелось бы изложить и собственное мнение, основанное на реальном, а не теоретическом опыте трейдера.

Размер комиссии брокера, на мой взгляд, не имеет очень уж большого значения, так как у всех лидеров рынка процент приблизительно одинаков. Кроме того, полагаю, что на первых порах обороты у вас будут невелики, а потому и комиссия незначительна.

Многие считают, что чем у компании клиентов больше, тем в ней лучше обслуживаться. Это не совсем так. Более того, большое количество клиентов должно вас насторожить, потому как на практике это оборачивается проблемами с зависанием сервера у брокера и дозвонкой к нему и менее радушным и доброжелательным отношением к каждому отдельно взятому клиенту, т. е., возможно, и к вам, что, в свою очередь, выливается в низкую скорость реагирования на ваши просьбы и пожелания или вообще нереагирование.

А вот что действительно важно:

1. Учет вашего мнения и быстрое устранение проблем.

2. Легкость контакта: телефон, через QUIK (в программе – «послать сообщение трейдеру»), электронная почта.

3. Разветвленная филиальная (или представительская) сеть – см. п. 2.

4. Разнообразие и качество услуг.

Проиллюстрирую все вышеперечисленное конкретными примерами с той лишь целью, чтобы читатель представлял себе, что есть качественное и многообразное обслуживание и соответственно смог грамотно подобрать себе брокера, основываясь на приведенных ниже данных.

Итак, начнем.

Первое – приоритет нашего мнения и быстрое устранение проблем. Сейчас многие компании считают правилом хорошего тона заводить на страницах своих сайтов «Книги жалоб и предложений», как это сделала, например, Финансовая корпорация «Открытие» (рис. 3.) (http://www.open.ru/).

Смело можно сделать вывод, что в этой компании любое ваше мнение будет не только учтено, но и то, что пожелания клиента по возможности будут претворены в жизнь.

Вообще отличительная черта: хороший брокер отвечает на ваш запрос немедленно, а при наличии сложной проблемы решает ее максимум за один день.

Рис. 3. Виртуальная оперативная «Книга жалоб»

Далее. О легкости контактов. Хочу обратить ваше внимание на то, что очень существенным является возможность общения (а под этим я подразумеваю не возможность техническую, а возможность получения ответа, что называется «по существу» вашего запроса, и помощи) через программу QUIK. Потому как общаться через программу очень быстро и удобно (подобно общению в ICQ). Подробнее об это будет рассказано в главе 6.

Теперь о филиальной или представительской сети компаний. Конечно, если вы живете в столичном регионе этот пунктик можно и пропустить, ведь выбор и Москве и в Санкт-Петербурге, да и городах-миллионерах, очень велик. Если же вы живете не в крупном городе, надо поискать компанию у которой есть представительство в вашем городе, так как даже если вы занимаетесь интернет-трейдингом, потребуется общение «вживую»: учеба, консультации и пр.

Развитая сеть, например, у компаний: ООО Компания «Брокеркре-дитсервис» http://www.bcs.ru/, ЗАО «Финам» http://www.finam.ru/, ОАО «Ютрэйд. ру» http://www.utrade.ru/, ООО «Атон» http://www.aton-line.ru/

Что с услугами? Понятно, что любая мало-мальски значимая компания предоставляет основное:

• брокерское обслуживание на российских рынках;

• торговое программное обеспечение;

• возможность торговать всем перечнем инструментов: акциями, облигациями, деривативами;

• выполнение функций налогового агента.

Поэтому для нас будут иметь особенное значение виды дополнительных услуг – то, чего нет у других.

Опишу их ниже. Следует заметить, что хотя названия услуг (в тексте выделено жирным шрифтом) могут различаться в разных компаниях, суть от этого не изменится.

Итак, разберемся.

«Личный инвестиционный консультант» – у вас появляется специальный куратор – ваш личный инвестиционный консультант, человек с большим опытом работы и обширными знаниями об инвестировании, который персонально вас научит торговать на бирже и зарабатывать.

Услуга для тех, кому привычней и удобней советоваться непосредственно с брокером.

«Аналитическая торговая система»: программа-робот или иначе «Механическая торговая система». Рассмотрим, например, аналитическую торговую систему «Personal Investment Adviser Classic Edition», компании «Инвестиционные торговые технологии http://www.i-tt.ru/ Программа предназначена для прогнозирования движения цен и составления рекомендаций на покупку и продажу ценных бумаг (рис. 4).

Рис. 4. Программа предназначена для прогнозирования движения цен и составления рекомендаций

В арсенале программы существует несколько настраиваемых торговых тактик, которые позволяют «ловить» большинство ценовых движений на рынке. Поэтому применение ее позволяет получать прибыль независимо от текущего направления ценового движения акций, фьючерсов, депозитарных расписок, металлов и валютных пар «Форекс». Благодаря обширной базе по архиву котировок и качественным аналитическим возможностям она стала одной из самых популярных.

Эта услуга для тех, кто привык больше полагаться не на личное общение, а на выводы машины-автомата.

«SMS-Информирование» – сервисы SMS-Информирования помогают отслеживать информацию о котировках, состояние личного портфеля, исполнение стоп-заявок, новости в любом удобном для клиента месте путем получения оперативной рыночной информации на мобильный телефон. В пакет услуг SMS-Информирования часто входят услуги «SMS-Котировка» и «SMS-Портфель».

Услуга «SMS-Котировка» предназначена для того, чтобы получать на мобильный телефон текущую рыночную информацию об интересующих вас акциях.

Услуга «SMS-Портфель» позволяет отслеживать информацию о состоянии личного портфеля, исполнении стоп-ордеров, получать новости.

И это не единственные возможности пакета услуг «SMS-Информирование». Узнать подробности можно на сайтах компаний.

«Биржевая торговля через интернет-браузер» – WebQUIK. Это полноценный биржевой терминал, работающий в окне интернет-браузера. Он позволяет совершать сделки с ценными бумагами без использования специальных программ. При этом система доступна фактически с любого компьютера, имеющего доступ в Интернет – из дома, с работы или из интернет-кафе. WebQUIK удобен и для активных участников торгов в качестве замены клиентского терминала QUIK в поездке. Многооконный интерфейс WebQUIK максимально приближен к стандартному Рабочему месту пользователя системы QUIK с таблицами, графиками и окнами ввода заявок. Обновление информации на экране происходит без перезагрузки страницы через заданные интервалы времени, минимум – 1 секунда. Пользователь может самостоятельно увеличить период обновления данных для снижения трафика.

«Quik для КПК» – PocketQUIK представляет собой версию рабочего места информационно-торговой системы QUIK для карманных персональных компьютеров (КПК, personal digital assistant — PDA).

PocketQUIK позволяет:

• получать доступ с мобильного устройства к биржевым торгам в режиме онлайн;

• обмениваться данными с сервером системы QUIK по защищенному соединению;

• отображать состояние хода торгов в табличном виде;

• строить графики;

• просматривать ленту новостей информационного агентства;

• совершать сделки с ценными бумагами и срочными контрактами, используя лимитированные и условные заявки типов: стоп-лимит, тэйк-профит, со связанной заявкой («одна отменяет другую»);

• снимать собственные активные заявки и стоп-заявки любых типов.

«Выплата процентов» – на свободный остаток вашего брокерского счета начисляются проценты. Размер их сравним с доходами, получаемыми по банковским счетам «до востребования». Безусловно, это ниже обычных ставок по банковским депозитам, но вы не теряете оперативность по управлению своими денежными средствами. Эта практика активно применяется на Западе, теперь есть и в России.

«Совершение неторговых поручений через программу интернет-трейдинга» – неторговые поручения – это прежде всего ввод-вывод денежных средств и перемещение их между различными торговыми площадками (например с ММВБ на РТС) через программу для торговли, без утомительных и долгих бумажных процедур.

«Качественная аналитика» – для обеспечения клиентов информацией и принятия обоснованных инвестиционных решений компании заключают договора со специализированными информационно-аналитическими агентствами. Благодаря этому, клиентам доступны регулярные качественные аналитические обзоры по российскому и мировым рынкам, а также эффективные модельные портфели и различные торговые стратегии, созданные профессионалами на основе фундаментального и технического анализа.

«Российский рынок акций» – еженедельные и ежедневные (утренние и дневные обзоры) о ситуации на фондовых площадках и их влияние на российский рынок, фундаментальный и технический анализ российского рынка акций, модельный портфель, торговые рекомендации на текущий день.

«Мировой рынок акций» – ежедневные и еженедельные обзоры американского и европейских фондовых рынков, оценка ситуации ведущими независимыми экспертами, анализ выходящих макроэкономических показателей США и их влияние на мировые рынки ценных бумаг. В приложении к данному пакету обзоров клиентам часто доступны данные по развивающимся странам, описывающие экономическую среду и инвестиционные перспективы.

«Модельный портфель» – примеры эффективных инвестиционных портфелей, формируемых в соответствии с различными стратегиями. Специалисты дают комментарий: каким образом принимаются инвестиционные решения, чем они руководствуются и таким образом помогают вам проводить более эффективную торговлю.

Ознакомиться с отзывами о работе брокеров можно на форумах:

http://forum.micex.ru/forum/login?check_auth=user

http://forum.rts.ru/

http://www.stockportal.ru/forum/

http://www.russian-trader.ru/forum/viewforum.php?f=9&sid=d92c56578ell094963b2dd290348a0e9

Глава 5 Выбор биржиПознакомимся теперь с биржами, иначе говоря, с торговыми площадками, на которых мы сможем торговать.

В России существуют две основные – ММВБ (Московская межбанковская валютная биржа http://www.micex.ru) и РТС (Российская торговая система http://www.rts.ru).

Помимо них существуют и другие: Фондовая биржа «Санкт-Петербург» (http://www.spbex.ru), Санкт-Петербургская валютная биржа (http://www.spcex.ru), Московская фондовая биржа (http://www.mse.ru), Сибирская межбанковская валютная биржа (http://www.sice.ru), Нижегородская валютно-фондовая биржа (http://www.nnx.ru) и пр.

Сравним ММВБ и РТС, поговорим о том, чем они различаются.

1. На ММВБ торгует основная масса частных инвесторов. Это стало возможным благодаря тому, что ММВБ первой освоила технологию интернет-трейдинга.

2. Торговые обороты ММВБ больше, чем обороты РТС.

3. Списки акций и облигаций, которые торгуются на ММВБ и РТС, не совпадают на 100 %, поэтому изучите их повнимательней, – возможно, найдете что-нибудь интересное. Так, например, акции ОАО «ГАЗ» торгуются только на РТС.

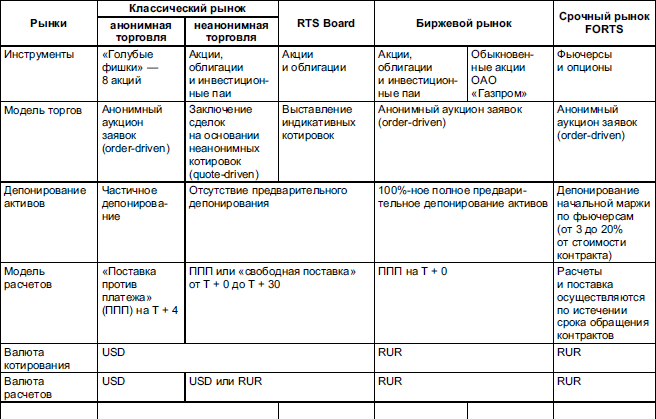

4. На РТС количество «мест» (рынков), где вы сможете поторговать, разнообразней, чем на ММВБ, где вы, скорее всего, будете торговать только инструментами спот-рынка (акциями). Помимо биржевого рынка, который называется «РТС-СГК (секция гарантированных котировок)» и где возможен интернет-трейдинг, на РТС есть еще:

4.1. Срочный рынок FORTS (расшифровывается как фьючерсы и опционы РТС): большое количество инструментов в сравнении со срочным рынком ММВБ. Особенности торговли:

? торговля деривативами (см. главу 16);

? маленькие издержки;

? бесплатные и большие «плечи», которые здесь называются по-другому – гарантийное обеспечение и премия;

? большое разнообразие стратегий торговли;

? возможность торговать «весь рынок» – индексы.

4.2. RTS Board (англ. board — доска) – можно назвать это «электронной доской объявлений». Особенности торговли:

? интернет-трейдинг неприменим (торговля идет «с голоса»);

? котировки, которые можно посмотреть на сайте РТС http://www.rts.ru/s226;

? индикативные, т. е. это только ориентир;

? комиссионные брокера больше;

? все условия сделки – «как договоришься» с контрагентом;

? торговля идет достаточно крупными для индивидуального инвестора лотами – от нескольких тысяч долларов (котировки в долларах США);

? огромный плюс этого рынка – большое количество «нераскрученных» акций, которые могут, что называется, выстрелить – резко и намного увеличиться в цене. Однако насчет ликвидности обольщаться не стоит, она низка.

4.3. Классический рынок РТС. Это не для среднестатистического трейдера. Особенности торговли:

? торговля с «голоса» (однако некоторые брокеры начинают уже предоставлять доступ к этому рынку через программы интернет-трейдинга);

? большие лоты – от $10 000;

? большие комиссионные брокера.

Приведу информацию с сайта группы РТС[3] (табл. 4).

Узнать дополнительную информацию о возможностях и различиях РТС и ММВБ можно по этим ссылкам: http://www.finansmag.ru/34452, http://www.kommersant.ru/doc.aspx?DocsID=793627.

Теперь нужно упомянуть о возможности торговли на западных биржах, тем более что ехать для этого за рубеж нам не надо, так как ведущие российские брокеры предоставляют своим клиентам выход на эти площадки.

Таблица 4. Характеристики рынков Группы РТС

Перечень ведущих мировых бирж можно посмотреть здесь: http://www.k2kapital.com/training/profit/exchange.php.

Трудности работы на мировых биржах:

1. Большой входной порог – минимальная сумма для открытия счета – $30 000-50 ООО. Радостное исключение составляет компания «Ютрэйд. ру» (входит в первую двадцатку ведущих брокеров России), где стартовая сумма – 60 000 руб. (http://www.utrade.ru/).

2. Комиссионные больше.

3. Дополнительные расходы (например, плата за информацию о котировках).

4. Правила торговли, которые отличаются от правил российских бирж.

5. Языковой барьер.

Преимущества:

1. Огромный выбор ликвидных инструментов для торговли (одних только «голубых фишек» – сотни).

2. Торговать можно круглосуточно (с учетом бирж разных стран и «Форекса»).

3. Возможность географического арбитража.

4. Развитая инфраструктура.

В заключение рассказа о биржах, для того чтобы немного «разбудить» воображение читателя, приведу статью о возможности торговли на разных биржах (арбитраж).

«Торги на своих двоих» (арбитражная практика)

Весь фондовый рынок построен по принципу «купи-продай». В классическом понимании спекуляции проводятся на движениях акций на протяжении некоторого отрезка времени. Организация российского фондового рынка позволяет его участникам заработать почти моментально. Благо существуют две торговые площадки – ММВБ и РТС.

Возможность арбитража – сделок, основанных на разнице котировок на разных площадках – возникает из-за особенностей функционирования этих двух площадок. На ММВБ большой объем торгов совершается биржевыми спекулянтами и мелкими инвесторами. Кроме того, сделки здесь совершаются в рублях. На РТС торговля ведется в долларах крупными игроками. Плюс к этому у каждой торговой площадки есть собственный депозитарий: у РТС – ДКК, а у ММВБ – НДЦ. Общее количество акций одного эмитента распределяется между этими депозитариями по воле игроков, которые могут перевести акции из одного депозитария в другой и продолжить игру на соответствующем рынке. Отметим и то, что биржи прекращают работу в разное время: РТС – в 18.00, ММВБ – в 19.00.

Повод к игре

Заработать на межбиржевом арбитраже можно в нескольких случаях. Удобная ситуация возникает перед закрытием реестра акционеров компании для получения дивидендов. Станислав Клещев, аналитик ИК «Файненшл Бридж»: «На ММВБ из-за предварительного депонирования бумаг и денег расчеты по сделкам совершаются в день заключения сделки. То есть если известно, что на конец операционного дня будет составляться реестр акционеров, получающих дивиденды, то можно в последнюю минуту торговой сессии купить акции и попасть в этот список. На РТС расчеты по сделкам происходят на следующий день, т. е., чтобы «попасть на дивиденды», акции в РТС необходимо купить минимум за день до даты закрытия реестра». Таким образом, в день закрытия реестра акционеров в РТС бумаги торгуются уже без учета дивидендов, а на ММВБ – с учетом. Поэтому котировки бумаг на ММВБ должны быть выше на размер дивидендов. Однако это условие соблюдается не всегда, что создает возможность для практически безрискового получения прибыли. Вот пример. Станислав Клещев: «На 28 мая 2004 г. было назначено закрытие реестра акционеров “Транснефти”, размер дивидендов по привилегированным акциям 1019 руб. ($35). Соответственно котировки акций в РТС в этот день торгуются без дивидендов, “просев” на $35 по отношению к предыдущему дню. Но цена акций на ММВБ последовала за котировками в РТС, и получилась как раз ситуация для арбитража. В понедельник, 31 мая, рынки США и Великобритании будут закрыты в связи с выходными днями. Значит, активность в РТС в понедельник без поддержки западных инвесторов будет крайне низкой, и котировки останутся на месте. Учитывая, что котировки в РТС являются основными для акций “Транснефти”, можно ожидать, что на ММВБ они также не изменятся. А значит, купив бумаги в пятницу, можно будет продать их по той же цене в понедельник, а спустя время получить $35 с каждой акции в виде дивидендов (4 % за 3 дня – это 470 % годовых). Купив “префы” “Транснефти” перед закрытием торгов в пятницу по 24 250 руб. и продав их в понедельник по этой же цене, удалось провести практически безрисковую и очень доходную операцию».

Другим поводом для реализации арбитражных ситуаций служит то, что котировки на ММВБ выставляются в рублях, а на РТС – в долларах. При изменении курса доллар/рубль меняются и относительные цены на акции. Андрей Стоянов, начальник анализа рынка акций Росбанка: «В конце апреля даже на фоне падения рынка была возможна реализация стратегии с продажей в РТС и покупкой на ММВБ акций одной компании, прирост которых в этих торговых системах различался наиболее значительно с начала года. По мере укрепления рубля рост котировок в РТС происходил более активно, чем на ММВБ. Если на рынке доминируют ожидания девальвации рубля, то рублевые котировки должны в условиях общего снижения рынка падать медленнее, чем долларовые. С начала года наибольшая разница в котировках РТС и ММВБ в пользу первой была зафиксирована у «ЮКОСа» и «Ростелекома», а также у «префов» «Сбербанка», и именно они наиболее подходили для такой стратегии».

Следующее различие между торговыми площадками, позволяющее осуществлять арбитражные операции, – это разница во времени закрытия торгов. Торги на РТС закрываются в 18.00, а на ММВБ в 19.00. Это имеет значение в периоды ажиотажного подъема или спада рынка. То есть за оставшийся период времени торгового дня ММВБ успевает изменить котировки с учетом происшедшего события (зачастую важная информация появляется именно в 18.00), а РТС ее «догоняет» в начале следующего дня. Например, после сделанного президентом Путиным 17 июня заявления, которое было воспринято участниками рынка как обещание не банкротить ЮКОС, рынок продемонстрировал резкий рост. Ольга Беленькая, аналитик ИФ «Олма»: «Из-за временного сдвига между закрытием торговой сессии в РТС и на ММВБ 18 июня возникла возможность арбитража. 17 июня на ММВБ котировки продолжили свой рост. А утром 18 июня начали расти цены в РТС, в то время как на ММВБ котировки незначительно колебались на уровнях закрытия 17 июня». Ну и наконец, в моменты, когда идет агрессивная скупка каких-то акций, их неравномерное распределение между биржами и неодинаковая активность стратегического игрока на разных площадках могут привести к разнице в ценах. Например, когда в конце лета – начале осени 2004 г. проводилась скупка акций «Мосэнерго», в отдельные моменты разница в цене между биржами составляла 0,2 руб. Мелочь, но приятно, особенно если учитывать, что ликвидность у акций «Мосэнерго» хорошая.

Ставка в игре

Возможность проводить арбитражные сделки имеют скорее крупные игроки. Они могут в одно и то же время держать в своем портфеле акции одного эмитента в разных депозитариях. Сохраняя общий объем портфеля, компания получает возможность продавать акции на одной площадке, одновременно докупая их на другой, но по более низкой цене. Более мелкий спекулянт может, конечно, попробовать перевести акции из одного депозитария в другой, но за время, потраченное на этот перевод, ситуация на рынке тоже может кардинально поменяться. Александр Калин, генеральный директор ИК «Алор»: «Клиенту брокера сложно одновременно торговать на двух площадках. На бирже РТС нет технологии интернет-трей-динга и все операции надо проводить только “по голосу”. Это вызывает задержку во времени. Потом на РТС по сравнению с ММВБ достаточно крупные лоты, и не каждый клиент может их взять. Поэтому такие операции может осуществить только крупный игрок, чаще сам брокер. Если у инвестора достаточно денег, чтобы играть на РТС, то прибыльность операции должна покрывать как комиссию депозитариев и бирж, так и комиссию брокера».