|

|

Бухгалтерский учет в сельском хозяйстве

ОглавлениеПредисловие ГЛАВА 1 . Бухгалтерский учет и учетная политика на сельскохозяйственных предприятиях 1.1. ОСНОВНЫЕ НОРМАТИВНЫЕ ДОКУМЕНТЫ 1.2. СУЩНОСТЬ И ЗНАЧЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА НА СЕЛЬСКОХОЗЯЙСТВЕННЫХ ПРЕДПРИЯТИЯХ 1.3. ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТА НА СЕЛЬСКОХОЗЯЙСТВЕННЫХ ПРЕДПРИЯТИЯХ 1.4. ПОНЯТИЕ УЧЕТНОЙ ПОЛИТИКИ ОРГАНИЗАЦИИ И ЕЕ СОДЕРЖАНИЕ 1.5. РАБОЧИЙ ПЛАН СЧЕТОВ ОРГАНИЗАЦИИ И ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА 1.6. ВЫБОР СПОСОБОВ ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА 1.7. ПОРЯДОК ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ 1.8. УЧЕТ В КРЕСТЬЯНСКИХ (ФЕРМЕРСКИХ) ХОЗЯЙСТВАХ Ключевые слова Контрольные вопросы и задания Тесты ГЛАВА 2 . Учет нематериальных активов 2.1. ОСНОВНЫЕ НОРМАТИВНЫЕ ДОКУМЕНТЫ 2.2. ПОНЯТИЕ НЕМАТЕРИАЛЬНЫХ АКТИВОВ, ИХ ОЦЕНКА И ПРИНЯТИЕ К УЧЕТУ 2.3. УЧЕТ ПОСТУПЛЕНИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ 2.4. УЧЕТ АМОРТИЗАЦИИ НЕМАТЕРИАЛЬНЫХ АКТИВОВ 2.5. УЧЕТ ВЫБЫТИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ Ключевые слова Контрольные вопросы и задания Тесты ГЛАВА 3 . Учет основных средств 3.1. ОСНОВНЫЕ НОРМАТИВНЫЕ ДОКУМЕНТЫ 3.2. ПОНЯТИЕ, КЛАССИФИКАЦИЯ И ОЦЕНКА ОСНОВНЫХ СРЕДСТВ 3.3. ДОКУМЕНТАЛЬНОЕ ОТРАЖЕНИЕ ОПЕРАЦИЙ С ОСНОВНЫМИ СРЕДСТВАМИ 3.4. СИНТЕТИЧЕСКИЙ УЧЕТ ОПЕРАЦИЙ С ОСНОВНЫМИ СРЕДСТВАМИ 3.5. УЧЕТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ 3.6. ВОССТАНОВЛЕНИЕ ОСНОВНЫХ СРЕДСТВ 3.7. ИНВЕНТАРИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ 3.8. УЧЕТ ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ ПРИ АРЕНДЕ И ЛИЗИНГЕ Ключевые слова Контрольные вопросы и задания Тесты ГЛАВА 4 . Учет вложений во внеоборотные активы 4.1. ОСНОВНЫЕ НОРМАТИВНЫЕ ДОКУМЕНТЫ 4.2. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ВЛОЖЕНИЙ ВО ВНЕОБОРОТНЫЕ АКТИВЫ И ИХ КЛАССИФИКАЦИЯ 4.3. ОРГАНИЗАЦИЯ УЧЕТА ОПЕРАЦИЙ ПОСТУПЛЕНИЯ ОСНОВНЫХ СРЕДСТВ 4.3.1. Поступление внеоборотных активов путем их приобретения за плату 4.3.2. Поступление объектов основных средств при строительстве 4.3.3. Поступление основных средств в счет вклада в уставный (складочный) капитал, безвозмездное поступление или приобретение в обмен на другое имущество 4.4. ОТРАЖЕНИЕ В УЧЕТЕ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ ПО ФОРМИРОВАНИЮ ОСНОВНОГО СТАДА 4.5. ОТРАЖЕНИЕ В БУХГАЛТЕРСКОМ УЧЕТЕ ОПЕРАЦИЙ ПО ЗАКЛАДКЕ И ВЫРАЩИВАНИЮ МНОГОЛЕТНИХ НАСАЖДЕНИЙ 4.6. БУХГАЛТЕРСКИЙ УЧЕТ ЗЕМЕЛЬ Ключевые слова Контрольные вопросы и задания Тесты ГЛАВА 5 . Учет материальных ценностей 5.1. ОСНОВНЫЕ НОРМАТИВНЫЕ ДОКУМЕНТЫ 5.2. ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ КАТЕГОРИИ «МАТЕРИАЛЬНО–ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ», ИХ КЛАССИФИКАЦИЯ И ОЦЕНКА 5.3. ОФОРМЛЕНИЕ ОПЕРАЦИЙ ПОСТУПЛЕНИЯ И ВЫБЫТИЯ МАТЕРИАЛОВ 5.4. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ МАТЕРИАЛЬНО–ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ 5.5. ОСОБЕННОСТИ ОТРАЖЕНИЯ ОПЕРАЦИЙ ПО СЧЕТУ 11 «ЖИВОТНЫЕ НА ВЫРАЩИВАНИИ И ОТКОРМЕ» 5.6. КОНТРОЛЬ ЗА СОХРАННОСТЬЮ МАТЕРИАЛЬНО–ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ И ИНВЕНТАРИЗАЦИЯ 5.7. РЕЗЕРВЫ ПОД СНИЖЕНИЕ СТОИМОСТИ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ Ключевые слова Контрольные вопросы и задания Тесты ГЛАВА 6 . Учет готовой продукции 6.1. ОСНОВНЫЕ НОРМАТИВНЫЕ ДОКУМЕНТЫ 6.2. ГОТОВАЯ ПРОДУКЦИЯ СЕЛЬСКОГО ХОЗЯЙСТВА И МЕТОДЫ ЕЕ ОЦЕНКИ 6.3. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ УЧЕТА ПОСТУПЛЕНИЯ И ВЫБЫТИЯ ПРОДУКЦИИ РАСТЕНИЕВОДСТВА 6.4. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ПОСТУПЛЕНИЯ И ВЫБЫТИЯ ПРОДУКЦИИ ЖИВОТНОВОДСТВА 6.5. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ПОСТУПЛЕНИЯ И ВЫБЫТИЯ ПРОДУКЦИИ ПРОМЫШЛЕННЫХ ПРОИЗВОДСТВ И ХОЗЯЙСТВ 6.6. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ГОТОВОЙ ПРОДУКЦИИ Ключевые слова Контрольные вопросы Тесты ГЛАВА 7 . Учет денежных средств 7.1. ОСНОВНЫЕ НОРМАТИВНЫЕ ДОКУМЕНТЫ 7.2. СУЩНОСТЬ ДЕНЕЖНЫХ СРЕДСТВ И ЗАДАЧИ ИХ УЧЕТА 7.3. ОРГАНИЗАЦИЯ УЧЕТА КАССОВЫХ ОПЕРАЦИЙ 7.4. ОРГАНИЗАЦИЯ УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЕТНОМ СЧЕТЕ 7.5. ОРГАНИЗАЦИЯ УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ НА ВАЛЮТНЫХ И СПЕЦИАЛЬНЫХ СЧЕТАХ, ПЕРЕВОДОВ В ПУТИ 7.6. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ Ключевые слова Контрольные вопросы и задания Тесты ГЛАВА 8 . Учет финансовых вложений 8.1. ОСНОВНЫЕ НОРМАТИВНЫЕ ДОКУМЕНТЫ 8.2. ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ ПОНЯТИЯ «ФИНАНСОВЫЕ ВЛОЖЕНИЯ» И ИХ КЛАССИФИКАЦИЯ 8.3. ОЦЕНКА ФИНАНСОВЫХ ВЛОЖЕНИЙ 8.4. УЧЕТ ФИНАНСОВЫХ ВЛОЖЕНИЙ 8.4.1. Учет паев и акций 8.4.2. Учет долговых ценных бумаг 8.4.3. Учет предоставленных займов 8.4.4. Учет вкладов по договору простого товарищества 8.5. Отражение операций по финансовым вложениям в регистрах бухгалтерского учета Ключевые слова Контрольные вопросы и задания Тесты ГЛАВА 9 . Учет расчетов 9.1. Основные нормативные документы 9.2. Понятие учета расчетов и его задачи 9.3. Учет расчетов с поставщиками и подрядчиками 9.4. Учет расчетов с покупателями и заказчиками 9.5. Учет расчетов по кредитам и займам 9.6. Учет расчетов по налогам и сборам, по социальному страхованию и обеспечению 9.7. Учет расчетов с подотчетными лицами И С персоналом по прочим операциям 9.8. Учет расчетов с разными дебиторами и кредиторами 9.9. Учет внутрихозяйственных расчетов Ключевые слова Контрольные вопросы и задания Тесты ГЛАВА 10 . Учет оплаты труда 10.1. Основные нормативные документы 10.2. Виды, формы и системы оплаты труда 10.3. Первичный учет затрат труда в растениеводстве и животноводстве 10.4. Первичный учет затрат труда в прочих производствах 10.5. Учет выплат в пользу работника 10.6. Учет удержаний и вычетов из заработной платы 10.7. Синтетический и аналитический учет расчетов по оплате труда 10.8. Натуральная оплата труда на сельскохозяйственных предприятиях Ключевые слова Контрольные вопросы и задания Тесты ГЛАВА 11 . Учет затрат на производство 11.1. Основные нормативные документы 11.2. Учетная категория «затраты на производство», классификация затрат на производство 11.3. Учет производственных затрат в растениеводстве 11.4. Учет производственных затрат в животноводстве 11.5. Учет затрат промышленного производства 11.6. Учет прямых и распределение косвенных затрат 11.7. Учет полуфабрикатов, затрат в обслуживающих и вспомогательных производствах, брака в производстве Ключевые слова Контрольные вопросы и задания Тесты ГЛАВА 12 . Учет капитала, резервов, целевого финансирования 12.1. Основные нормативные документы 12.2. Экономическое содержание капитала и его составляющих 12.3. Учет формирования уставного (складочного) капитала 12.4. Учет резервного капитала 12.5. Учет добавочного капитала 12.6. Учет резервов 12.6.1. Учет резервов под снижение стоимости материальных ценностей и под обесценение вложений в ценные бумаги 12.6.2. Учет резервов предстоящих расходов и резервов по сомнительным долгам 12.7. Учет нераспределенной прибыли (непокрытого убытка) 12.8. Учет государственной поддержки и целевого финансирования Ключевые слова Контрольные вопросы и задания Тесты ГЛАВА 13 . Учет доходов, расходов и формирование финансовых результатов 13.1. Основные нормативные документы 13.2. Классификация доходов и расходов в бухгалтерском учете 13.3. Учет доходов и расходов от основного вида деятельности 13.4. Учет прочих доходов и расходов 13.5. Понятие финансовых результатов и порядок их отражения в учете Ключевые слова Контрольные вопросы и задания Тесты ГЛАВА 14 . Закрытие счетов и формирование отчетности сельскохозяйственных предприятий 14.1. Основные нормативные документы 14.2. Порядок закрытия бухгалтерских счетов в конце отчетного периода 14.2.1. Порядок закрытия счета 23 «Вспомогательные производства» 14.2.2. Порядок закрытия счетов 97 «Расходы будущих периодов», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» 14.2.3. Порядок закрытия счета 20 «Основное производство» 14.2.4. Порядок закрытия счетов 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки» 14.3. Понятие бухгалтерской отчетности и требования, предъявляемые к ней 14.4. Виды, формы отчетности и ее состав 14.5. Характеристика типовых форм годовой бухгалтерской отчетности 14.6. Понятие консолидированной и сводной бухгалтерской отчетности 14.7. Порядок составления и сроки бухгалтерской отчетности Ключевые слова Контрольные вопросы и задания Тесты Ответы на тесты Литература . . . . . Светлана Бычкова Бухгалтерский учет в сельском хозяйстве

Предисловие

В настоящее время особое внимание уделяется ведению бухгалтерского учета на предприятиях, ближайшее будущее которого связано с одобрением Министерством финансов Российской Федерации Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу (приказ Минфина России от 10 июня 2004 г. № 180).

В Концепции речь идет об основных событиях, которые ожидают бухгалтеров и связаны с переходом российской системы бухгалтерского учета и отчетности на международные стандарты.

В процессе реформирования существующей системы бухгалтерского учета и отчетности остается неизменным юридическое основание отражения в учете фактов хозяйственной жизни, в качестве которого выступают первичные документы, в которых отражаются (регистрируются) факты хозяйственной жизни. Вместе с тем в этом процессе намечается тенденция сближения бухгалтерского и налогового учета, усиливается значение консолидированной отчетности и законодательного ее регулирования.

В этих условиях повышаются требования к знаниям об организации бухгалтерского учета на сельскохозяйственных предприятиях, о специфике деятельности сельскохозяйственной организации, порядке отражения хозяйственных операций в свете современных требований к информации.

Данное учебное пособие призвано вооружить специалистов требуемыми качественными теоретическими знаниями и практическими навыками относительно ведения бухгалтерского учета на отдельно взятом сельскохозяйственном предприятии, формирования и представления бухгалтерской отчетности всем заинтересованным пользователям.

Главное достоинство учебного пособия состоит в том, что в нем представлены все основные особенности бухгалтерского учета на сельскохозяйственных предприятиях; рассмотрены порядок и методика закрытия счетов в конце года и правила составления отчетности; сформулированы необходимые положения учетной политики, касающиеся организации учета имущества, обязательств, доходов и расходов и формирования финансовых результатов сельскохозяйственного предприятия.

Особое внимание уделено документальному оформлению операций, совершаемых сельскохозяйственным предприятием. Приводятся многочисленные примеры расчетов бухгалтерских показателей.

Материал базируется на законодательных и нормативных актах, в том числе методических указаниях Министерства сельского хозяйства Российской Федерации, с последними изменениями.

Авторы надеются на сотрудничество с преподавателями учебных заведений, использующих данное учебное пособие в работе, и с благодарностью примут все замечания и пожелания.

Замечания можно направлять по адресу: Санкт–Петербург, г. Пушкин—196605, Санкт–Петербургское шоссе, д. 2. Санкт–Петербургский государственный аграрный университет. Кафедра экономического анализа и финансов в АПК. Профессору С.М. Бычковой.

ГЛАВА 1 Бухгалтерский учет и учетная политика на сельскохозяйственных предприятиях

После изучения этой главы вы узнаете:

!!! о сущности бухгалтерского учета на сельскохозяйственных предприятиях;

!!! об организации бухгалтерского учета на сельскохозяйственном предприятии и о пользователях бухгалтерской информации;

!!! об особенностях бухгалтерского учета на сельскохозяйственных предприятиях;

!!! об обосновании учетной политики;

!!! о рабочем плане счетов и выборе способов ведения бухгалтерского учета; !!! о порядке проведения инвентаризации;

!!! о целях и задачах учета в крестьянских (фермерских) хозяйствах;

!!! о формах организации бухгалтерского учета в фермерских хозяйствах;

!!! о преимуществах и недостатках разных форм бухгалтерского учета в фермерских хозяйствах.

1.1. ОСНОВНЫЕ НОРМАТИВНЫЕ ДОКУМЕНТЫ

1. Гражданский кодекс Российской Федерации. Части I и II.

2. Налоговый кодекс Российской Федерации.

3. Федеральный закон от 21 ноября 1996 г. № 129–ФЗ «О бухгалтерском учете».

4. Положение по ведению бухгалтерского учета и отчетности в Российской Федерации, утвержденное приказом Минфина России от 29 июля 1998 г. № 34н.

5. Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утвержденное приказом Минфина России от 9 декабря 1998 г. № 60н.

6. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденное приказом Минфина России от 6 июля 1999 г. № 43н.

7. Положение по бухгалтерскому учету «Учет материально–производственных запасов» ПБУ 5/01, утвержденное в ред. приказом Минфина России от 27 ноября 2006 г. № 156н, от 26 марта 2007 г. № 26н.

8. План счетов бухгалтерского учета финансово–хозяйственной деятельности организаций и Инструкция по его применению, утвержденные приказом Минфина России от 31 октября 2000 г. № 94н.

9. Международные стандарты финансовой отчетности. М.: Аскери–АССА, 2007.

10. Концепция бухгалтерского учета в рыночной экономике России, одобренная Методологическим советом по бухгалтерскому учету при Минфине России и Президентским советом Института профессиональных бухгалтеров 29 декабря 1997 г.

1.2. СУЩНОСТЬ И ЗНАЧЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА НА СЕЛЬСКОХОЗЯЙСТВЕННЫХ ПРЕДПРИЯТИЯХ

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Объектами бухгалтерского учета в сельском хозяйстве являются:

• имущество предприятия (основные средства, материально–производственные запасы, нематериальные активы, финансовые вложения, денежные средства и др.);

• собственный капитал (уставный капитал, добавочный капитал, резервный капитал, фонды специального назначения, резервы, нераспределенная прибыль);

• задолженность других организаций (дебиторская задолженность) и обязательства сторонним организациям и физическим лицам (кредиторская задолженность, кредиты банков, займы);

• хозяйственные операции, осуществляемые предприятиями в процессе их деятельности и вызывающие изменения в составе имущества и обязательств.

Главной целью бухгалтерского учета на сельскохозяйственных предприятиях являются анализ, интерпретация и использование экономической информации для выявления тенденций развития предприятия, выбора варианта и принятия управленческих решений. В частности, учетная информация используется на следующих уровнях управления: внутрихозяйственном (в производственных подразделениях – данные первичного и сводного учета), общехозяйственном (по хозяйству в целом – данные текущего бухгалтерского учета, включая данные отчетности) и внешнем уровне управления сельскохозяйственным производством (используется в основном квартальная и годовая бухгалтерская отчетность). Кроме информационной, бухгалтерский учет выполняет контрольную функцию, суть которой сводится к иллюстрации выполнения организационного плана и оценке рентабельности каждой отрасли хозяйства, а также к предотвращению провалов в работе, нерационального использования ресурсов и, следовательно, к сохранению средств предприятия.

Бухгалтерский учет в соответствии с законодательством Российской Федерации позволяет сельскохозяйственным предприятиям решить следующие задачи:

• формировать полную и достоверную информацию о деятельности предприятия и его имущественном положении, необходимую внутренним пользователям бухгалтерской отчетности (руководителям, учредителям, участникам и собственникам имущества предприятия) и внешним пользователям (инвесторам, поставщикам, кредиторам, налоговым, финансовым, банковским органам и др.);

• предоставлять информацию для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов согласно утвержденным нормам, нормативам и сметам;

• предотвращать негативные явления в хозяйственно–финансовой деятельности предприятия;

• выявлять и мобилизовывать внутрихозяйственные резервы обеспечения финансовой устойчивости предприятия;

• осуществлять оценку фактического использования выявленных резервов.

По закону ответственность за организацию бухгалтерского учета и соблюдение законодательства при выполнении хозяйственных операций на сельскохозяйственном предприятии, как и в других сферах деятельности, несет руководитель. Он назначает главного бухгалтера, который, в свою очередь, несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности; проводит контроль за рациональным использованием ресурсов и руководит бухгалтерской службой.

Бухгалтерский учет на предприятии осуществляется в соответствии с утвержденными руководителем рабочим планом счетов, первичной документацией (типовой и разработанной на самом предприятии), порядком проведения инвентаризации и методами оценки видов имущества и обязательств, правилами документооборота и технологией обработки учетной информации, а также в соответствии с порядком контроля за хозяйственными операциями.

1.3. ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТА НА СЕЛЬСКОХОЗЯЙСТВЕННЫХ ПРЕДПРИЯТИЯХ

Бухгалтерский учет на сельскохозяйственных предприятиях характеризуется рядом особенностей, отражающих специфику отрасли. Это вызвано естественным фактором: процесс производства связан с землей и живыми организмами, а также социальным фактором – в сельском хозяйстве возможны разные организационно–правовые формы предприятий.

Выделяют следующие основные особенности бухгалтерского учета на сельскохозяйственных предприятиях, связанные с этим проблемы и задачи.

1. Главным средством производства в сельском хозяйстве является земля, поэтому необходим бухгалтерский учет земельных угодий и финансовых вложений в них. При организации и ведении учета земель в сельском хозяйстве земельные угодья отражают в натуральных показателях (гектарах), в денежном выражении показывают дополнительные (в качестве капитальных) вложения и покупные земли.

2. Специфика бухгалтерского учета в агропромышленном секторе обусловлена неодинаковой природой отраслей сельского хозяйства (растениеводство, животноводство, вспомогательное производство и т.д.) и соответственно происходящими в них изменениями (посев, оприходование урожая, прирост живой массы, приплод и пр.).

3. В сельском хозяйстве из–за действия климатических факторов производство сезонное (в первую очередь это касается растениеводства). Бухгалтерский учет призван отражать сезонность работ и затрат, которая, в свою очередь, оказывает влияние на бухгалтерский учет (например, в период уборки и основных сельскохозяйственных работ объем учетных работ возрастает, а в период сезонного уменьшения объема работ сокращается).

4. Зачастую от одной культуры или одного вида скота получают несколько видов продукции. Это приводит к необходимости разграничения затрат в бухгалтерском учете.

5. Производство сельскохозяйственной продукции – длительный процесс, иногда оно занимает более одного календарного года. По некоторым сельскохозяйственным культурам и животным затраты осуществляются в текущем отчетном году, а продукцию получают только в следующем отчетном году (озимые зерновые культуры, откорм молодняка крупного рогатого скота и др.). По этой причине в учете затраты разграничивают по производственным циклам, не совпадающим с календарным годом: затраты прошлых лет под урожай текущего года, затраты текущего года под урожай будущих лет и затраты текущего года под урожай этого же года.

6. Часть продукции собственного производства поступает на внутрихозяйственное потребление (внутренний оборот): продукция растениеводства – на семена, корм скоту, в переработку; продукция животноводства – на удобрения в растениеводстве, корм скоту. В связи с этим необходимо четкое отражение движения продукции на всех этапах внутрихозяйственного оборота.

7. В аграрном производстве используется разнообразная сельскохозяйственная техника, что требует достоверного бухгалтерского учета всех мобильных машин и механизмов.

Кроме этих факторов, на организацию бухгалтерского учета в сельском хозяйстве оказывают влияние организационно–правовые формы предприятий. Сельскохозяйственные предприятия могут быть акционерными обществами, товариществами, обществами с ограниченной ответственностью, кооперативами, унитарными предприятиями (муниципальными и государственными), крестьянскими (фермерскими) хозяйствами и их ассоциациями.

Таким образом, система бухгалтерского учета сельскохозяйственных предприятий находится в зависимости от организации аграрного производства, организационно–правовой формы и специализации хозяйства, но при этом ей присущи общие черты, характерные для учета в любой отрасли народного хозяйства: учет строится по единому унифицированному Плану счетов, применяются типовые регистры бухгалтерского учета и формы, а также методы организации учетных работ.

1.4. ПОНЯТИЕ УЧЕТНОЙ ПОЛИТИКИ ОРГАНИЗАЦИИ И ЕЕ СОДЕРЖАНИЕ

Основным документом организации, определяющим порядок ведения бухгалтерского учета при отражении хозяйственных операций, является учетная политика. Главное назначение учетной политики – документально закрепить применяемые организацией способы ведения бухгалтерского учета.

Согласно ПБУ 1/98 «Учетная политика организации» под учетной политикой подразумевается выбранная совокупность способов ведения бухгалтерского учета: первичного наблюдения, стоимостного измерения и отражения в учете хозяйственных операций.

Каждая организация самостоятельно формирует учетную политику исходя из своей структуры, отрасли и других особенностей деятельности. При разработке учетной политики предприятие имеет право определить политику в области методов списания сырья, материалов и хозяйственного инвентаря в производство, методов оценки незавершенного производства, возможности применения ускоренной амортизации, вариантов формирования ремонтных и страховых фондов и т.д.

Основными задачами учетной политики сельскохозяйственного предприятия являются формирование набора четких инструкций, положений и методов, которые позволят упорядочить, унифицировать (насколько это возможно), регламентировать основные участки учета, создать единую схему документооборота, систему оценки активов предприятия, сформировать отчетность, верно отражающую имущественное положение хозяйства. Эти задачи решаются путем применения множества способов ведения бухгалтерского учета, к которым относятся: способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации.

Учетная политика организации формируется главным бухгалтером (бухгалтером) организации и утверждается руководителем организации. Основным требованием, предъявляемым к принятой на сельскохозяйственном предприятии учетной политике, является то, что она не должна противоречить действующим законодательным и нормативным актам Российской Федерации.

В учетной политике утверждаются:

• рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

• формы первичных документов, применяемые для отражения фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных документов, а также формы документов для внутренней бухгалтерской отчетности;

• порядок проведения инвентаризации активов и обязательств организации;

• методы оценки активов и обязательств;

• правила документооборота и технология обработки учетной информации;

• порядок контроля за хозяйственными операциями;

• другие решения, необходимые для организации бухгалтерского учета.

При формировании учетной политики на сельскохозяйственных предприятиях необходимо придерживаться следующих требований и правил:

1) предприятие должно выбирать один способ из нескольких, допускаемых законодательными и нормативными актами по бухгалтерскому учету в Российской Федерации. Если по конкретному вопросу в этих документах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики организация самостоятельно разрабатывает необходимый способ исходя из положений по бухгалтерскому учету;

2) выбранные способы должны устанавливаться во всех структурных подразделениях предприятия независимо от места их расположения и функционирования. Это означает, что представительства, отделения, филиалы должны придерживаться учетной политики, установленной головным предприятием;

3) при ведении бухгалтерского учета предприятие должно обеспечивать соблюдение в течение отчетного периода принятой учетной политики (методов ведения учета) в отношении отражения отдельных хозяйственных операций и оценки имущества, определяемых по правилам, установленным законодательством в зависимости от условий хозяйствования. Значит, принятые предприятием правила должны устанавливаться на длительный (не менее года) срок и не могут меняться в течение отчетного года;

4) эти правила должны быть закреплены соответствующим внутренним документом (приказом руководителя предприятия, утверждающим Положение об учетной политике);

5) в том случае, когда предприятие не может сформировать достоверную информацию об объектах исходя из установленных правил бухгалтерского учета, это (с соответствующим обоснованием) должно быть отражено в пояснительной записке.

Конкретный вариант учета нужно выбирать, руководствуясь выгодой для деятельности организации, принимая во внимание объем учетной работы (требование рациональности – рациональное ведение бухгалтерского учета исходя из условий хозяйственной деятельности и величины организации).

Вновь созданная организация должна сформировать учетную политику и утвердить ее соответствующим приказом не позднее 90 дней со дня приобретения организацией прав юридического лица. Принятая организацией учетная политика применяется последовательно из года в год.

1.5. РАБОЧИЙ ПЛАН СЧЕТОВ ОРГАНИЗАЦИИ И ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА

Методология бухгалтерского учета в Российской Федерации предполагает использование Плана счетов, обязательного для применения во всех организациях, в том числе на сельскохозяйственных предприятиях.

Данный План счетов представляет собой унифицированный список закодированной информации (т.е. такой информации, каждому пункту которой присвоен определенный номер – код), отражающей в определенном списке бухгалтерских счетов положение об имуществе организации и источниках его формирования. Для того чтобы бухгалтерский учет в организации был более эффективен, создают рабочий план счетов. Это план счетов, принятый в организации, в нем указаны необходимые рабочие субсчета и аналитические счета в рамках унифицированных счетов.

Согласно п. 3 ст. 6 Федерального закона «О бухгалтерском учете» при формировании учетной политики должен быть утвержден рабочий план счетов. Это же требование отражено в п. 5 ПБУ 1/ 98. Рабочий план счетов представляет собой полный перечень синтетических и аналитических счетов, необходимых организации для ведения бухгалтерского учета, и утверждается на основании типового Плана счетов, принятого Минфином России, а также методических рекомендаций, утвержденных Минсельхозом России.

Если в Плане счетов нет счетов, необходимых для деятельности организации, она может вводить дополнительные синтетические счета, используя свободные коды. Введение дополнительных счетов должно быть согласовано с Минфином России.

Перечень субсчетов носит рекомендательный характер, поэтому организации могут вводить дополнительные субсчета, исключать и уточнять отдельные.

Все совершаемые хозяйственные операции оформляются первичными (оправдательными) документами, на основании которых и ведется бухгалтерский учет. Применение унифицированной первичной документации позволяет избежать разнобоя на первом этапе организации бухгалтерского учета и облегчает внедрение компьютерного учета.

Общие требования к оформлению документов установлены п. 2 ст. 9 Федерального закона «О бухгалтерском учете». Формы первичных документов, отражающих факты финансово–хозяйственной жизни организации, по которым не предусмотрены типовые формы, а также формы документов для внутренней бухгалтерской отчетности и график документооборота являются обязательными элементами учетной политики.

Для сельскохозяйственных предприятий раздел о формировании перечня первичных документов весьма актуален. Это связано с тем, что, как правило, в хозяйствах, занимающихся производством сельхозпродукции, применяется множество форм первичной документации. Это зависит от вида производимой продукции, способов учета, дифференциации и разобщенности производства и т.д. Минсельхозом России разработан общий перечень форм первичных документов, утвержденных Госкомстатом России[1].

Обращение документов на предприятии происходит в соответствии с утвержденным на предприятии графиком документооборота.

Под документооборотом подразумевается движение документов от момента их составления на данном предприятии или получения со стороны до сдачи в архив после обработки и систематизации.

В графике документооборота указываются сроки составления, представления, также порядок обработки первичных документов, регистрации и группировки учетных данных с указанием ответственных лиц. График документооборота составляется главным бухгалтером сельскохозяйственного предприятия и после утверждения руководителем становится обязательным для исполнения.

Первичные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм, а документы, формы которых не предусмотрены в этих альбомах, должны содержать обязательные реквизиты:

• наименование документа;

• дату составления документа;

• наименование организации;

• содержание хозяйственной операции;

• наименования должностей и подписи лиц, ответственных за совершение хозяйственной операции и правильность ее оформления.

Унифицированные формы утверждены по следующим разделам учета:

• по учету сельскохозяйственной продукции и сырья;

• по учету труда и его оплаты;

• по учету материалов, основных средств и нематериальных активов;

• по учету работ в капитальном строительстве и автомобильном транспорте;

• по учету работы строительных машин и механизмов;

• по учету результатов инвентаризации;

• по учету кассовых и торговых операций.

Перед записями в регистры синтетического учета первичные документы систематизируют и накапливают.

Под регистром в бухгалтерском учете понимают различные виды таблиц, в которые заносят данные из первичной документации. Регистры подразделяют по трем основаниям: назначению (хронологические, систематические и комбинированные), обобщению данных (интегрированные, дифференцированные), внешнему виду (книги, карточки, свободные листы, машинные носители). В соответствии с Федеральным законом «О бухгалтерском учете» регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах учета и в бухгалтерской отчетности.

Перечень регистров бухгалтерского учета обусловлен формой бухгалтерского учета, применяемой в организации. Под формой бухгалтерского учета понимают совокупность разных учетных регистров с установленным порядком и способом записи в них.

В настоящее время применяются следующие формы учета, рекомендованные Минфином России:

1) журнально–ордерная;

2) мемориально–ордерная;

3) формы с использованием вычислительной техники;

4) другие формы.

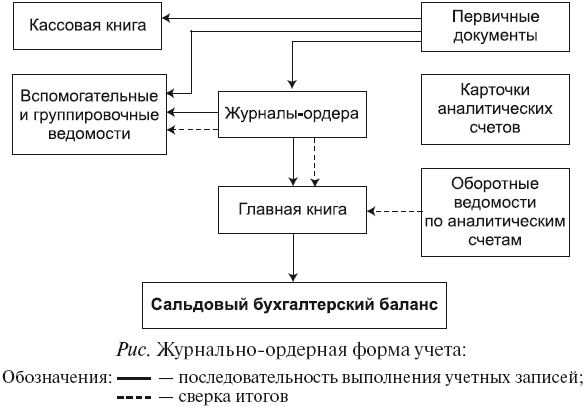

Наибольшее распространение в сельском хозяйстве получила журнально–ордерная форма бухгалтерского учета. При этой форме информацию, отраженную в первичных документах, заносят непосредственно в журнал–ордер либо предварительно группируют в накопительных ведомостях. Журналы–ордера используют в течение месяца для отражения операций по отдельному синтетическому счету либо группе взаимосвязанных счетов. Журналы–ордера являются регистрами хронологического и синтетического учета. По окончании месяца итоги журналов–ордеров переносят в Главную книгу, данные которой используют при составлении отчетности.

Предприятия АПК применяют 17 журналов–ордеров, 52 ведомости сводного аналитического учета (в том числе 36 используются сельскохозяйственными предприятиями), 5 реестров, 4 книги, бухгалтерские справки, листки–расшифровки, лицевые счета (производственные отчеты) подразделений и сводные.

Правильно организованный бухгалтерский учет позволяет пользователям бухгалтерской информации получать данные, адекватно отражающие положение дел на сельскохозяйственном предприятии.

Информация о применяемых в организации регистрах также должна быть отражена в учетной политике. Регистры бухгалтерского учета ведутся:

1) в специальных книгах (журналах), в них все страницы пронумерованы и заключены в переплет, на последней странице указывается общее число пронумерованных страниц за подписью главного бухгалтера или другого уполномоченного лица;

2) в карточках, которые хранят в специальных картотеках. Карточки открывают на год и регистрируют в специальном реестре для обеспечения контроля за их сохранностью;

3) на свободных листах (в ведомостях), их хранят в папках–регистраторах;

4) в виде машинограмм, на дискетах и других машинных носителях.

Сформированный таким образом раздел учетной политики о первичных документах и регистрах бухгалтерского учета, применяемых на сельскохозяйственном предприятии, позволит упорядочить движение документов и сократить время на их обработку, что приведет к более эффективному формированию данных бухгалтерской отчетности.

1.6. ВЫБОР СПОСОБОВ ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА

Под выбором способов ведения бухгалтерского учета подразумевается определение способов амортизации основных средств, нематериальных и иных активов, оценки производственных запасов, товаров, незавершенного производства и готовой продукции, признания прибыли от продажи продукции, товаров, работ, услуг и т.д.

На каждом участке учета в организации могут применяться те или иные правила и способы, которые предусмотрены методологией современного учета и нормативными актами. Для каждого из таких участков выбирается один способ из множества предложенных, и этот выбор имеет огромное значение в системе учета организации.

В учетной политике сельскохозяйственное предприятие имеет право закрепить выбор способа амортизации нематериальных активов. Это связано с формированием общей стоимости активов (имущества) и их отражением в балансе и отчетности хозяйства и с формированием такой важной учетной и управленческой категории, как затраты на производство сельхозпродукции и прочие затраты предприятия. Сельскохозяйственное предприятие может предусмотреть один из следующих способов начисления амортизации по нематериальным активам:

1) линейный – по нормам, рассчитанным на основе срока полезного использования (по объектам, по которым невозможно определить срок полезного использования, срок службы, нормы амортизации устанавливаются в расчете на 20 лет, но не более срока деятельности предприятия);

2) пропорционально объему продукции (работ, услуг);

3) уменьшаемого остатка.

Начисленные амортизационные отчисления предприятие может отражать в бухгалтерском учете двумя методами: путем накопления соответствующих сумм на отдельном счете либо путем уменьшения первоначальной стоимости объекта.

Учетная политика для основных средств предусматривает вариантность учета в следующих случаях.

1. Порядок учета основных средств стоимостью не более 20 000руб. – в составе материально–производственных запасов в пределах установленного учетной политикой лимита или в общеустановленном порядке с начислением по ним амортизации.

2. Способ начисления амортизации. Как правило, предприятия сельского хозяйства имеют множество фондов, которые занимают большую долю активов в бухгалтерском балансе и представлены разнообразными группами основных средств. Это вызывает

сложности при определении способов амортизации той или иной группы основных средств, что усугубляется использованием этих фондов по разным направлениям. Так или иначе, в учетной политике сельскохозяйственного предприятия обязательно должны быть отражены способы начисления амортизации по объектам всех групп основных средств в зависимости от срока их использования, производственного (или непроизводственного) назначения, отраслевых особенностей эксплуатации (например, существует проблема амортизации продуктивного и рабочего скота). Сельскохозяйственное предприятие может выбрать один способ начисления амортизации по основным средствам из четырех:

1) линейный;

2) уменьшаемого остатка;

3) списания по сумме чисел лет срока полезного использования;

4) пропорционально объему продукции (работ, услуг).

По группам однородных объектов основных средств может применяться любой способ начисления амортизации из перечисленных, но внутри каждой группы должен применяться только один способ. Кроме того, предприятия могут применять ускоренную амортизацию. Перечень высокотехнологичных отраслей и эффективных видов машин и оборудования, при котором применяется ускоренная амортизация, устанавливается федеральными органами исполнительной власти. При ускоренной амортизации применяется равномерный (линейный) способ начисления, и норма годовых амортизационных отчислений увеличивается на коэффициент ускорения в размере не выше 2. Решение о применении метода ускоренной амортизации оформляется как элемент учетной политики.

3. Решение о переоценке основных средств. Предприятие может не чаще одного раза в год переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости. В дальнейшем такие объекты должны переоцениваться регулярно, чтобы стоимость основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости.

Один из наиболее важных разделов учетной политики посвящен особенностям учета материально–производственных запасов (МПЗ). Это связано со сложностью и разными способами оценки и списания МПЗ, контролем за сохранностью и формированием себестоимости сельскохозяйственной продукции и затрат на ее производство. В учетной политике необходимо отразить избранный метод учета приобретения и заготовления МПЗ на счетах 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей»; без применения счетов 15, 16.

Оценка МПЗ, отпускаемых в производство (или для иных целей), осуществляется одним из следующих способов (вариант способа отмечается в учетной политике):

1) по себестоимости каждой единицы;

2) по средней себестоимости;

3) ФИФО (по себестоимости первых по времени приобретения МПЗ).

Порядок учета МПЗ регламентируется ПБУ 5/01 «Учет материально–производственных запасов». Согласно п. 25 данного ПБУ в учетной политике должна быть предусмотрена возможность создания резерва под снижение стоимости МПЗ с использованием счета 14 «Резервы под снижение стоимости материальных ценностей».

Кроме того, в учетной политике обязательно должны найти отражение следующие моменты.

1. Состав прямых расходов, включаемых в себестоимость продукции (работ и услуг) и способ оценки незавершенного производства (НЗП). На предприятиях массового и серийного производства НЗП может отражаться по фактической или нормативной (плановой) производственной себестоимости, прямым статьям затрат, а также по стоимости сырья, материалов и полуфабрикатов. Косвенные расходы, связанные с производством нескольких видов продукции, могут распределяться пропорционально или заработной плате основных работников, или стоимости сырья и материалов, или объему выпущенной продукции. Общехозяйственные расходы списываются в зависимости от того, каким способом формируется себестоимость продукции: по полной производственной себестоимости или по сокращенной себестоимости. В первом случае по окончании месяца общехозяйственные расходы, накопленные на счете 26 «Общехозяйственные расходы», списывают в дебет счетов производственных затрат (20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства»); во втором случае общехозяйственные расходы в конце месяца в полном объеме списывают непосредственно в дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж». Готовая продукция может оцениваться по фактической производственной себестоимости, нормативной (плановой) себестоимости с использованием счета 40 «Выпуск продукции (работ, услуг)» либо без использования данного счета.

2. Перечень создаваемых резервов предстоящих платежей, нормативы отчислений в резервы. В целях равномерного включения предстоящих расходов и платежей в издержки производства предприятие может создавать резервы: на предстоящую оплату отпусков, выплату ежегодного вознаграждения за выслугу лет, выплату вознаграждений по итогам работы за год, ремонт основных средств, гарантийный ремонт и обслуживание, производственные затраты по подготовительным работам в связи с сезонным характером производства, предстоящие затраты на рекультивацию земель и осуществление иных природоохранных мероприятий. Кроме того, резервы могут создаваться на иные цели, предусмотренные законодательством Российской Федерации и нормативными правовыми актами Минфина России.

3. Порядок определения предельной величины расходов по долговым обязательствам. Предприятие может переводить долгосрочную задолженность в краткосрочную или учитывать заемные средства, срок погашения которых по договору займа или кредита превышает 12 месяцев, до истечения указанного срока в составе долгосрочной задолженности. При списании дополнительных затрат по полученным займам и кредитам предприятие может либо отразить их в отчетном периоде, в котором были произведены эти расходы, либо показать как дебиторскую задолженность с последующим отнесением в состав прочих расходов в течение срока погашения заемных обязательств. В целях равномерного включения в состав расходов сумм причитающихся процентов или дисконта по выданным предприятием векселям или облигациям предприятие вправе предварительно учитывать начисленные проценты (дисконт) в составе расходов будущих периодов либо относить суммы процентов или дисконта на прочие расходы полностью в момент их начисления.

Определенные учетной политикой способы ведения учета на тех или иных участках, формы ведения учета дают возможность упорядочить и сделать универсальным бухгалтерский учет предприятия.

1.7. ПОРЯДОК ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ

Одним из наиболее важных разделов при формировании учетной политики является раздел, регламентирующий проведение инвентаризаций на сельскохозяйственном предприятии. В соответствии со ст. 12 Федерального закона «О бухгалтерском учете» для обеспечения достоверности данных бухгалтерского учета и отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Для целей инвентаризации под имуществом организации понимаются основные средства, нематериальные активы, финансовые вложения, производственные запасы, готовая продукция, товары, прочие запасы, денежные средства и другие финансовые активы, а под финансовыми обязательствами – кредиторская задолженность, кредиты банков, займы и резервы.

Кроме того, инвентаризации подлежат производственные запасы и другие виды имущества, не принадлежащие организации, но числящиеся в ее бухгалтерском учете, а также имущество, не учтенное по каким–либо причинам.

Инвентаризация оформляется первичными документами установленной формы (инвентарными описями, актами инвентаризации, сличительными ведомостями).

Количество инвентаризаций в отчетном году, дата их проведения, перечень имущества и финансовых обязательств, проверяемых при каждой из них, устанавливаются руководителем предприятия. Если по графику инвентаризация проводилась не ранее 1 октября отчетного года, то перед составлением годовой бухгалтерской отчетности инвентаризация не нужна. Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов – один раз в пять лет.

Инвентаризация может быть обязательной или инициативной.

Проведение инвентаризации обязательно:

• при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

• перед составлением годовой бухгалтерской отчетности;

• при смене материально ответственных лиц;

• при выявлении фактов хищения, злоупотребления или порчи имущества;

• в случае стихийного бедствия, пожара или в других чрезвычайных ситуациях, вызванных экстремальными условиями;

• при реорганизации или ликвидации предприятия;

• в других случаях, предусмотренных законодательством. Порядок и сроки проведения инициативной инвентаризации определяет руководитель предприятия.

Инвентаризация относится к способам ведения бухгалтерского учета, и порядок проведения инвентаризации является одним из приложений к учетной политике.

Помимо прочего, по инициативе руководства в учетную политику может включаться множество положений, актуальных только для предприятия. Правильно сформированная учетная политика позволяет работникам бухгалтерии выбирать варианты учета в пределах законодательной базы.

1.8. УЧЕТ В КРЕСТЬЯНСКИХ (ФЕРМЕРСКИХ) ХОЗЯЙСТВАХ

Законом РСФСР от 22 ноября 1990 г. № 348–I «О крестьянском (фермерском) хозяйстве» предусмотрена обязанность владельцев хозяйства учитывать результаты своей работы. Федеральным законом «О бухгалтерском учете» подтверждена обязанность организации и ведения бухгалтерского учета для хозяйствующих субъектов всех форм собственности.

Крестьянское (фермерское) хозяйство (КФХ) – это малая экономическая структура сельского хозяйства, которая зачастую решает серьезные продовольственные вопросы в определенном районе.

КФХ разрешено руководствоваться Рекомендациями по ведению учета производственной деятельности в крестьянском (фермерском) хозяйстве, разработанными Ассоциацией крестьянских (фермерских) хозяйств и сельскохозяйственных кооперативов (АККОР) по согласованию с Минфином России (письмо от 21 апреля 1993 г. № 9–2–13).

Учет в КФХ ведется только в интересах фермера (собственника) и по его усмотрению. Фермеры могут использовать рекомендованные действующие и рекомендованные в настоящее время регистры, например книгу учета имущества крестьянского (фермерского) хозяйства (форма № 1–КХ), книгу учета продукции и материалов (форма № 2–КХ), книгу учета труда (форма № 3–КХ), журнал учета хозяйственных операций (форма № 4–КХ), ведомость финансовых результатов (форма № 5–КХ).

КФХ (ассоциациям) с большим объемом производства и реализации сельскохозяйственной продукции рекомендуется вести бухгалтерский учет с применением единой журнально–ордерной формы учета.

Ведение бухгалтерского учета в КФХ нередко служит показателем высокой культуры деятельности. Правильно поставленный учет:

• способствует охране имущественных прав и законных интересов фермеров;

• обеспечивает необходимый объем информации для принятия своевременных управленческих решений;

• позволяет проводить анализ деятельности и оценку уровня рентабельности хозяйства;

• создает условия для контроля со стороны государственных органов за деятельностью КФХ по использованию кредитов, оплате и охране труда, уплате налогов и др.

Для организации и ведения бухгалтерского учета КФХ осуществляют следующее:

• самостоятельно устанавливают форму бухгалтерской работы исходя из условий хозяйствования;

• определяют формы и методы бухгалтерского учета, основываясь на действующих в Российской Федерации формах и методах (при соблюдении общих принципов), установленных Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, а также технологию обработки учетной информации;

• обеспечивают применение установленных правил ведения бухгалтерского учета, в том числе порядка документирования хозяйственных операций, и их отражение в учетных регистрах, оценки имущества и хозяйственных операций, инвентаризации;

• разрабатывают систему внутрихозяйственного контроля;

• устанавливают метод определения выручки от реализации сельскохозяйственной продукции (работ, услуг) и т.д.

При ведении бухгалтерского учета должны соблюдаться требования объективности, точности, оперативности, простоты и доступности, экономичности, методического единства.

Фермеры при осуществлении бухгалтерского учета используют общепринятые приемы и способы: документацию, счета, инвентаризацию, двойную запись, баланс, оценку, калькуляцию.

Вместе с тем в соответствии с правом, предоставленным законодательством российским фермерам, они могут организовать оформление первичных бухгалтерских документов и составление отчетности в книге учета доходов и расходов без применения принципа двойной записи, Плана счетов и не составлять балансовый отчет.

Основная проблема для фермера – выбор наиболее приемлемого из возможных вариантов ведения учета, а также системы налогообложения и аудита.

В России на сегодняшний день существуют следующие формы организации бухгалтерского учета в КФХ.

1. Журнально–ордерная форма учета (см. рисунок).

При этой форме:

• учет всех хозяйственных операций ведут в накопительных ведомостях, что позволяет сгруппировать операции по кредиту главных счетов в разрезе корреспондирующих дебетуемых счетов;

• в одном регистре можно сочетать хронологическую и систематическую записи и использовать ежемесячно итоги журналов–ордеров для записи оборотов в Главную книгу, не прибегая к составлению мемориальных ордеров;

• по некоторым главным счетам можно не вести специальный аналитический учет;

• достигается непосредственная увязка аналитического учета с синтетическим, а также с балансом;

• использование журналов–ордеров позволяет при регистрации в них операций быстрее ориентироваться в корреспонденции счетов и предотвращать не соответствующие экономическому содержанию записи;

• создаются условия для оптимального разделения труда.

2. Упрощенная форма учета с применением принципа двойной записи.

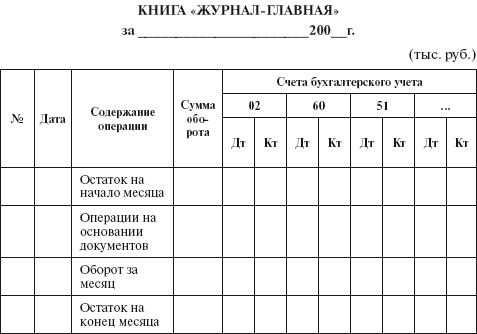

При этой форме упрощенный учет ведется с использованием рабочего плана счетов и принципа двойной записи. Для учета движения имущества, обязательств и хозяйственных операций на счетах бухгалтерского учета можно использовать книгу по форме «Журнал–Главная» (табл. 1.1).

Таблица 1.1

В этом регистре совмещен аналитический и синтетический учет. Здесь получают отражение формирование хозяйственных средств фермера, их кругооборот и результаты (прибыль и убытки). Каждую операцию по ходу движения средств записывают по дебету счета (при поступлении средств), по кредиту счета (при их выбытии); движение доходов (прибыли) с момента их выявления отражается в противоположном направлении – с дебета одного счета (при списании прибыли) на кредит другого (при ее поступлении) (Дт 90 «Продажи» Кт 99 «Прибыли и убытки»).

В книге «Журнал–Главная» каждая сумма отражается в графах «Сумма оборота» трижды – по дебету одного счета и кредиту другого счета, поэтому итоговая сумма оборота всегда равна сумме дебетовых оборотов и сумме кредитовых оборотов всех счетов, что позволяет проконтролировать движение средств фермера.

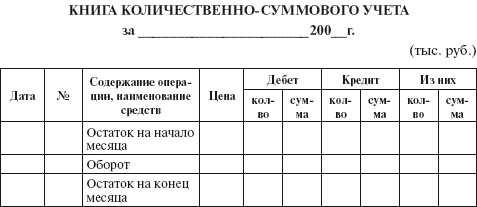

Для аналитического учета фермер может использовать регистры трех видов:

1) книгу (карточки) количественно–суммовой формы;

2) книгу (карточки) многографной формы;

3) книгу (карточки) контокоррентной формы.

В книге количественно–суммового учета (табл. 1.2) отражаются средства хозяйства и их движение по видам (основные средства, материалы, продукция и др.).

Таблица 1.2

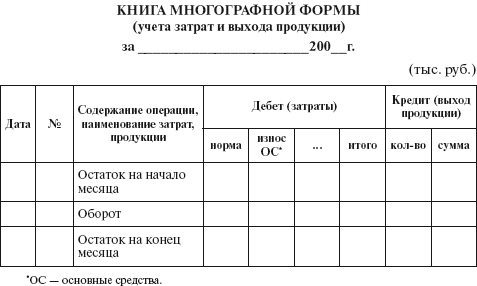

В книге многографной формы (табл. 1.3) учитываются затраты на производство и выход продукции. Учет в данной книге ведется по видам производства (молочное стадо крупного рогатого скота, картофель, озимая пшеница и т.д.).

Таблица 1.3

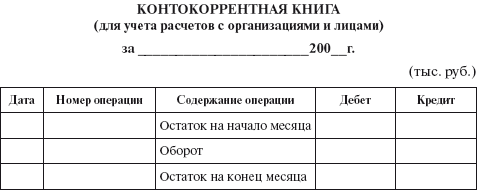

В книге контокоррентной формы (табл 1.4) ведут учет расчетов с поставщиками и подрядчиками, покупателями и заказчиками, а также с другими организациями и лицами.

Таблица 1.4

На основе данных книги «Журнал–Главная» фермер в конце отчетного периода составляет баланс путем переноса в балансовую таблицу конечных остатков на счетах.

3. Простая форма учета по принципу «приход – расход».

На КФХ распространяется, как уже отмечалось, единая методология ведения бухгалтерского учета и составления отчетности, предусмотренная в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Однако данное правило реализовать полностью в настоящее время невозможно, так как руководители и члены большинства КФХ не имеют специальных знаний по бухгалтерскому учету. В связи с этим КФХ пока имеют право выбора формы организации и ведения бухгалтерского учета или по принципу «двойной записи», или по принципу «приход – расход».

При третьей форме учета российский фермер использует:

• книгу учета имущества КФХ (форма № 1–КХ);

• книгу учета продукции и материалов (форма № 2–КХ);

• книгу учета труда (форма № 3–КХ);

• журнал учета хозяйственных операций (форма № 4–КХ);

• ведомость финансовых результатов (форма № 5–КХ). Ввиду некоторой сложности этих форм и порядка учета в них многие экономисты предлагают еще более простые формы регистров и порядок учета в КФХ.

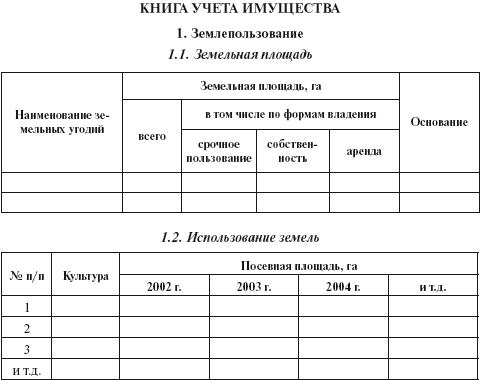

Для отражения имущества рекомендуется книга учета имущества (табл. 1.5).

Таблица 1.5

КНИГА УЧЕТА ИМУЩЕСТВА 1. Землепользование 1.1. Земельная площадь

В книге учета имущества для отражения наличия земельных угодий предназначен раздел 1 «Землепользование», имеющий два подраздела.

В подразделе 1.1 «Земельная площадь» проставляют данные об общей земельной площади и ее распределении по видам угодий.

В подразделе 1.2 «Использование земель» показывают фактическое использование пашни под отдельными культурами за ряд лет, что позволяет анализировать урожайность выращиваемых культур и составлять необходимую статистическую отчетность.

Для учета основных средств используют раздел 2 «Основные средства», где по каждому объекту записывают его характеристику, дату приобретения, количество, стоимость и амортизацию.

Данные о наличии продукции сельского хозяйства, материалов и малоценных предметов заносят в раздел 3 «Оборотные средства».

В разделе 4 «Скот и птица» учитывают поголовье животных и птицы, их движение по видам животных на выращивании и откорме. По скоту основного стада учет можно вести по поголовью. При покупке и продаже животных в книге записывают фактическую стоимость приобретения или реализации. Итоговые данные раздела 4 один раз в год (на 1 января) по взрослому и продуктивному скоту переносят в раздел 2, по молодняку и взрослому скоту на откорме – в раздел 3 книги учета имущества.

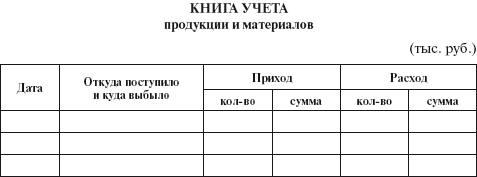

В целях аналитического учета продукции и материалов можно использовать книгу учета продукции и материалов (табл. 1.6).

Таблица 1.6

Для учета начисления и оплаты труда работников КФХ применяют расчетно–платежную ведомость (форма № 44 – табл. 1.7).

Таблица 1.7

Расходы КФХ, связанные с производством и реализацией продукции, а также доходы, полученные фермером, можно вести в книге учета доходов и расходов (табл. 1.8).

Таблица 1.8

В доходной части книги отражают выручку за реализованную продукцию (работы, услуги), а также другие доходы, не связанные с реализацией (от ценных бумаг, проценты банка).

В состав расходов включают стоимость приобретенных материальных ценностей, амортизацию основных средств, уплаченные налоги, расходы на оплату труда, отчисления во внебюджетные фонды и др.

Сопоставляя данные доходной и расходной части указанной книги, можно определить финансовый результат деятельности КФХ.

Все варианты учета сходны по принципу постановки учета, но имеются и различия:

1) в степени упрощенности;

2) в возможности формирования информации по аналитическим и синтетическим счетам;

3) в уровне выполнения контрольной и управленческой функции учета и др.

При выборе варианта учета КФХ принимают во внимание:

• размеры хозяйства и уровень его специализации;

• количество видов деятельности и видов производств;

• уровень квалификации фермера в области бухгалтерского учета;

• направленность КФХ на дальнейшее развитие. Поскольку в начале своей хозяйственной деятельности КФХ совершают незначительное количество хозяйственных операций, то и вести учет всех операций они могут путем их регистрации только в книге учета доходов и расходов, т.е. по принципу «доход – расход».

Однако при дальнейшем развитии, формировании многоотраслевого крестьянского хозяйства такая организация учета за

трудняет получение информации и не дает возможности увидеть полную картину деятельности хозяйства. Например, при простой форме очень сложно отражать затраты на производство и калькулировать себестоимость продукции, а также вести учет по кредиторской и дебиторской задолженности по отдельным поставщикам и покупателям. Кроме того, если фермер нуждается во внешних инвестициях и займах, то, чтобы заинтересовать потенциального инвестора (кредитора) в выгодности предоставления финансовых ресурсов, требуется полная и достоверная информация о результатах финансово–хозяйственной деятельности КФХ, а собрать необходимые данные при такой форме учета достаточно сложно.

Следовательно, знания и умение организовать учет хозяйственных операций на современном этапе экономического развития не только по простой форме очень важно для фермера.

Ключевые слова

Баланс. Бухгалтерский учет. График документооборота. Журналь–но–ордерная форма учета. Имущество. Инвентаризация. Крестьянское (фермерское) хозяйство. Мемориально–ордерная форма учета. Объект учета. Обязательство. ПБУ. Первичный документ. Рабочий план счетов. Регистр аналитического учета. Регистр синтетического учета. Учетная политика.

Контрольные вопросы и задания

1. Что такое бухгалтерский учет?

2. Каковы задачи бухгалтерского учета в организации?

3. Что является предметом бухгалтерского учета?

4. Что служит объектом бухгалтерского учета?

5. Назовите нормативные акты, регулирующие организацию бухгалтерского учета в Российской Федерации.

6. Что понимают под документацией?

7. Для чего необходима учетная политика?

8. Назовите способы ведения бухгалтерского учета, которые рассматриваются в учетной политике.

9. Кто должен разрабатывать учетную политику?

10. Что такое инвентаризация и для чего она проводится?

11. В чем заключаются особенности бухгалтерского учета на сельскохозяйственных предприятиях?

12. Каковы цели организации учета в крестьянских (фермерских) хозяйствах?

13. Как организован учет в КФХ?

14. Назовите учетные регистры при ведении бухгалтерского учета в КФК.

Тесты

1. Что определяет предмет бухгалтерского учета:

а) активы организации и их место в формировании общественного продукта;

б) хозяйственные операции;

в) активы, собственный и заемный капитал, хозяйственные процессы, формирующие учетную информацию о наличии и движении объектов бухгалтерского учета;

г) собственный и заемный капитал организации.

2. Одной из задач бухгалтерского учета выступает:

а) выявление и мобилизация внутрихозяйственных резервов обеспечения финансовой устойчивости;

б) обеспечение повышения профессионализма работников организации;

в) контроль за деятельностью вышестоящих органов управления.

3. Бухгалтерские документы – это:

а) любой материальный носитель данных об объектах учета;

б) нет понятия «бухгалтерский документ»;

в) материальный носитель данных об объектах бухгалтерского учета, который позволяет юридически доказательно подтвердить право и факт совершения операции.

4. Регистры бухгалтерского учета по характеру записей подразделяют следующим образом:

а) хронологические, систематические, комбинированные;

б) синтетические, аналитические;

в) хронологические, аналитические.

5. Под инвентаризацией понимается:

а) сверка учетных записей с фактическим наличием средств;

б) проверка наличия и состояния материальных ценностей, денежных средств;

в) проверка наличия средств с целью выявления хищений;

г) проверка наличия и состояния материальных ценностей, денежных средств, расчетов, источников образования средств и определение правильности учетных записей.

6. В основу строения журналов–ордеров положен признак:

а) произвольный;

б) дебетовый;

в) кредитовый;

г) смешанный.

7. Какие способы начисления амортизации по нематериальным активам отражаются в учетной политике организации:

а) линейный, уменьшаемого остатка;

б) кумулятивный (по сумме чисел лет срока полезного использования), пропорционально объему продукции, уменьшаемого остатка;

в) линейный и кумулятивный;

г) линейный, пропорционально объему продукции, способ уменьшаемого остатка.

8. Как списывается результат при закрытии счета 15 «Заготовление и приобретение материальных ценностей» согласно учетной политике:

а) в дебет счета 16 «Отклонение в стоимости материальных ценностей»;

б) в дебет счета 10 «Материалы»;

в) в кредит счета 10 «Материалы»;

г) в дебет или кредит счета 16.

9. Резервы могут формироваться в организации в соответствии с принятой учетной политикой для цели:

а) ремонта основных средств;

б) осуществления капитальных вложений (основных средств);

в) покрытия непредвиденных убытков.

10. В учетной политике утверждаются:

а) должностные права и обязанности работников бухгалтерской службы организации;

б) рабочий план счетов бухгалтерского учета;

в) список материально ответственных лиц, имеющих право на получение денежных средств из кассы под отчет.

11. Проведение инвентаризации имущества обязательно:

а) при смене руководителя организации;

б) при смене главного бухгалтера организации;

в) при смене материально ответственного лица.

12. Инвентаризация основных средств может проводиться:

а) один раз в год;

б) один раз в три года;

в) один раз в пять лет.

ГЛАВА 2 Учет нематериальных активов

После изучения этой главы вы узнаете:

!!! о том, что такое оценка и принятие к учету нематериальных активов;

!!! о порядке учета поступления нематериальных активов;

!!! о правилах учета амортизации нематериальных активов; о списании нематериальных активов;

!!! о том, что собой представляют деловая репутация и организационные расходы организации;

!!! о типовой корреспонденции счетов по учету нематериальных активов.

2.1. ОСНОВНЫЕ НОРМАТИВНЫЕ ДОКУМЕНТЫ

1. Гражданский кодекс Российской Федерации.

2. Налоговый кодекс Российской Федерации.

3. Федеральный закон «О бухгалтерском учете».

4. Положение по ведению бухгалтерского учета и отчетности в Российской Федерации.

5. Положение по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2007, утвержденное приказом Минфина России от 27 декабря 2007 г. № 153н.

6. Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина от 13 июня 1995 г. № 49.

7. План счетов бухгалтерского учета финансово–хозяйственной деятельности организации и Инструкция по его применению.

2.2. ПОНЯТИЕ НЕМАТЕРИАЛЬНЫХ АКТИВОВ, ИХ ОЦЕНКА И ПРИНЯТИЕ К УЧЕТУ

Нематериальные активы – обобщающее понятие, применяемое для обозначения группы активов, не являющихся физическими (вещественными) объектами, но имеющих стоимостную (денежную) оценку. К таким активам относят:

1) произведения науки, литературы и искусства;

2) программы для электронных вычислительных машин – объективная форма совокупности данных и команд, предназначенных для функционирования ЭВМ и других компьютерных устройств;

3) программы для ЭВМ базы данных – объективная форма представления и организации совокупности данных (статей, расчетов и др.), систематизированных с целью нахождения и обработки этих данных;

4) изобретения, полезные модели;

5) селекционные достижения, секреты производства (ноухау);

6) товарные знаки и знаки обслуживания – обозначения, позволяющие различать соответственно однородные товары и услуги разных юридических и физических лиц;

7) деловая репутация фирмы (гудвил), которую определяют расчетным путем как разницу между суммой, уплачиваемой продавцу за организацию (имущественный комплекс), и суммой всех активов и обязательств по бухгалтерскому балансу этой организации на дату ее покупки.

На практике нематериальные активы относят к внеоборотным в силу предписаний действующего бухгалтерского законодательства – ПБУ 14/2007 «Учет нематериальных активов», устанавливающего перечень условий, единовременное выполнение которых позволяет отнести тот или иной актив к нематериальным:

• организация осуществляет контроль над объектом, в том числе имеет надлежаще оформленные документы, подтверждающие права организации на результат интеллектуальной деятельности;

• способность приносить организации экономические выгоды (доход) в будущем;

• использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

• возможность идентификации организацией от другого имущества;

• организацией не предполагается последующая перепродажа данного актива;

• использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

• первоначальная стоимость объекта может быть достоверно определена;

• отсутствие материально–вещественной формы.

В соответствии с п. 2 ПБУ 14/2007 к нематериальным активам не относятся:

а) не давшие положительного результата научно–исследовательские, опытно–конструкторские и технологические работы (НИОКР и ТР);

б) незаконченные и не оформленные в установленном законодательством порядке НИОКР и ТР;

в) материальные носители (вещи), в которых выражены результат интеллектуальной деятельности или средство индивидуализации;

г) финансовые вложения.

Данное ПБУ устанавливает также, что в состав нематериальных активов не включаются интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду, поскольку они неотделимы от своих носителей и не могут быть использованы без них.

Единицей бухгалтерского учета нематериальных активов согласно ПБУ 14/2007 является инвентарный объект. Инвентарным объектом нематериальных активов считается совокупность прав, возникающих из одного патента, свидетельства, договора об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации и т.п.

В качестве инвентарного объекта данных активов также может признаваться сложный объект, включающий несколько охраняемых результатов интеллектуальной деятельности.

Нематериальные активы в соответствии с ПБУ 14/2007 должны быть надлежащим образом документально оформлены. Исключительное право на изобретение, промышленный образец, полезную модель, товарный знак оформляется патентом (свидетельством) (либо договором уступки патента), который выдается (регистрируется) Российским агентством по патентам и товарным знакам. Исключительное право на программу для ЭВМ, базу данных, топологию интегральной микросхемы оформляется свидетельством (договором уступки имущественных прав), которое может быть получено (договор уступки – зарегистрирован) в Российском агентстве по правовой охране программ для ЭВМ, баз данных и топологий интегральных микросхем. Исключительное право на селекционные достижения оформляется патентом, который выдается Государственной комиссией Российской Федерации по испытанию и охране селекционных достижений.

Деловая репутация как нематериальный актив оформляется документами, свидетельствующими о приобретении предприятия в целом как имущественного комплекса (договором купли–продажи, передаточным актом).

В соответствии с ПБУ 14/2007 организационные расходы, связанные с созданием и образованием юридического лица, ранее относимые к нематериальным активам, с 1 января 2008 г. к нематериальным активам не относятся.

Согласно действующему законодательству в бухгалтерской отчетности отражаются первоначальная стоимость и сумма начисленной амортизации нематериальных активов на начало и конец отчетного года, стоимость списания и прироста, иные случаи движения нематериальных активов.

В составе информации об учетной политике организации в бухгалтерской отчетности подлежат раскрытию как минимум следующие данные:

• способы оценки нематериальных активов, приобретенных не за денежные средства;

• принятые организацией сроки полезного использования нематериальных активов (по группам);

• способы начисления амортизации по отдельным группам нематериальных активов;

• способы отражения в учете амортизационных отчислений по нематериальным активам.

2.3. УЧЕТ ПОСТУПЛЕНИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Нематериальный актив принимается к бухгалтерскому учету в соответствии с Планом счетов на специальном синтетическом счете 04 «Нематериальные активы» по фактической (первоначальной) стоимости, определенной по состоянию на дату принятия его к бухгалтерскому учету.

Порядок определения фактической (первоначальной) стоимости нематериальных активов зависит от способа их поступления в организацию:

• осуществление долгосрочных инвестиций организации – приобретение или создание нематериальных активов;

• поступление в счет вклада инвесторов в уставный капитал;

• безвозмездное получение от третьих лиц;

• поступление для осуществления совместной деятельности. Фактическая (первоначальная) стоимость нематериальных

активов, приобретенных за плату, определяется как сумма фактических расходов на приобретение, за исключением возмещаемых налогов.

При безвозмездном получении нематериального актива или его получении по договору уступки с оплатой неденежными средствами первоначальную стоимость оценивают исходя из рыночной стоимости аналогичного актива.

При внесении нематериального актива в уставный капитал его первоначальную стоимость определяют исходя из оценки, согласованной учредителями в учредительном договоре, но не выше оценки эксперта.

К фактическим расходам на приобретение нематериальных активов можно отнести следующие основные затраты:

• суммы, уплачиваемые в соответствии с договором об отчуждении исключительного права на результат интеллектуальной деятельности;

• таможенные пошлины и таможенные сборы, невозмещаемые налоги, государственные, патентные и иные пошлины;

• вознаграждения, уплачиваемые посреднической организации, и суммы, уплачиваемые за информационные и консультационные услуги, связанные с приобретением нематериального актива;

• иные расходы, связанные с приобретением нематериального актива.

В фактические расходы на приобретение, создание нематериальных активов не включаются общехозяйственные и другие расходы, за исключением случаев, когда они непосредственно связаны с приобретением активов.

К дополнительным расходам, увеличивающим стоимость нематериальных активов, относятся расходы, связанные с приведением активов в состояние, в котором они пригодны к использованию в запланированных целях. Такими расходами могут быть суммы оплаты труда занятых этим работников, соответствующие отчисления на социальное страхование и обеспечение, материальные и иные расходы.

Нематериальные активы могут приобретаться организациями с привлечением заемных средств. В этом случае расходы по обслуживанию займов и кредитов (в виде причитающихся процентных платежей) относятся организацией–заемщиком на увеличение дебиторской задолженности, образовавшейся в связи с предварительной оплатой. Это следует из п. 15 ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию», утвержденного приказом Минфина России 2 августа 2001 г. № 60н.

Часто встречаются ситуации, когда при исполнении обязательств по договорам происходит взаимный обмен неденежными ценностями. Если одна из сторон в качестве погашения таких обязательств использовала нематериальные активы, то их первоначальную стоимость определяют исходя из стоимости товаров (ценностей), переданных или подлежащих передаче организацией–контрагентом. Стоимость товаров (ценностей), переданных или подлежащих передаче организацией, устанавливают исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров (ценностей). При невозможности установить стоимость товаров (ценностей), переданных или подлежащих передаче организацией по таким договорам, стоимость нематериальных активов, полученных организацией, устанавливают исходя из цены, по которой в сравнимых обстоятельствах приобретаются аналогичные нематериальные активы.

Данные о расходах, капитализируемых в бухгалтерском учете как нематериальные активы, первоначально накапливаются на счете 08 «Вложения во внеоборотные активы», затем уже сформированная сумма их первоначальной стоимости относится в дебет счета 04 «Нематериальные активы» записью в корреспонденции с кредитом счета 08. При приобретении нематериальных активов выделяемая сумма налога на добавленную стоимость (НДС) отражается на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» в корреспонденции с кредитом счетов 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами».

Пример 2.1. Организация купила у физического лица и поставила на учет как нематериальный актив исключительное право патентообладателя на изобретение. За услуги по оформлению договора купли–продажи нотариальной конторе уплачено наличными 521 руб. Расчет с продавцом был произведен с расчетного счета организации на лицевой счет продавца в Сбербанке России в сумме 110 000 руб. За эту операцию Сбербанку России организация уплатила 780 руб.

Будут осуществлены следующие бухгалтерские записи.

При поступлении нематериальных активов в счет вклада в уставный капитал применяется следующий порядок оформления бухгалтерских проводок: задолженность учредителей по вкладам фиксируется записью по дебету счета 75 «Расчеты с учредителями» и кредиту счета 80 «Уставный капитал» на сумму оценки вклада согласно учредительному договору. При получении нематериального актива от учредителя в учете на ту же сумму составляется проводка по дебету счета 04 «Нематериальные активы» и кредиту счета 75 «Расчеты с учредителями».

Безвозмездно полученные нематериальные активы приходуются по дебету счета 08 «Вложения во внеоборотные активы» и кредиту счета 98 «Доходы будущих периодов», субсчет 2 «Безвозмездные поступления». Со счета 08 первоначальная стоимость нематериальных активов списывается на счет 04 «Нематериальные активы». По мере начисления амортизации стоимость безвозмездно полученных нематериальных активов со счета 98–2 относится в кредит счета 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы».

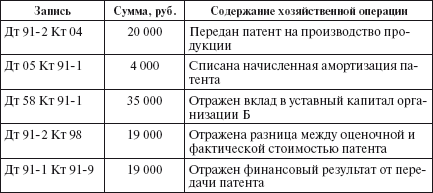

Пример 2.2. Организация А, являясь одним из учредителей организации Б, регистрируемой в форме общества с ограниченной ответственностью, осуществляет свой вклад в уставный капитал организации Б патентом на производство продукции с исключительной передачей права изготовления этой продукции организации Б. Стоимость патента на балансе организации А – 20 000 руб., начисленная амортизация к моменту осуществления долгосрочных финансовых вложений – 20%. Согласованная между учредителями стоимость принимаемого в качестве вклада в уставный капитал патента – 35 000 руб.

Бухгалтерские записи в данной ситуации будут следующими.

В организации А:

В организации Б:

Дт 75–1 Кт 80 – 35 000 руб. – отражена задолженность участников по взносам в уставный капитал;

Дт 04 Кт 75–1 – 35 000 руб. – принят к учету патент как вклад в уставный капитал.

Аналитический учет по счету 04 «Нематериальные активы» ведется по отдельным объектам нематериальных активов.

2.4. УЧЕТ АМОРТИЗАЦИИ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Стоимость нематериальных активов погашается постепенно посредством амортизации.

Амортизация нематериальных активов может производиться одним из способов:

1) линейным;

2) уменьшаемого остатка;

3) списания стоимости пропорционально объему продукции (работ).

Один из этих способов по группе однородных нематериальных активов применяется в течение всего срока их полезного использования и не приостанавливается, кроме случаев консервации предприятия.

Для определения суммы амортизационных отчислений по нематериальному активу организация прежде всего должна установить срок полезного использования данного актива.

Сроком полезного использования является выраженный в месяцах период, в течение которого организация предполагает использовать нематериальный актив с целью получения экономической выгоды (дохода) (или для использования в деятельности, направленной на достижение целей создания некоммерческой организации). Для отдельных видов активов срок полезного использования может определяться исходя из натурального количества продукции, ожидаемого к получению в результате использования данных активов.

Срок полезного использования нематериального актива ежегодно проверяется организацией на необходимость его уточнения. Нематериальные активы, по которым невозможно надежно определить срок полезного использования, считаются нематериальными активами с неопределенным сроком полезного использования. В отношении таких активов организация ежегодно должна рассматривать наличие факторов, свидетельствующих о невозможности определить срок полезного использования данного актива.

Амортизация нематериальных активов начисляется ежемесячно в течение года в размере – годовой суммы. В условиях сезонности сельскохозяйственного производства годовая сумма амортизационных отчислений по нематериальным активам начисляется равномерно в течение периода работы предприятия в отчетном году.

ПБУ 14/2007 устанавливает также ряд формальных правил относительно порядка начисления амортизации нематериальных активов:

• амортизационные отчисления по нематериальным активам начинают с 1–го числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и начисляются до полного погашения стоимости этого объекта либо его выбытия в связи с уступкой (утратой) организацией исключительных прав на результаты интеллектуальной деятельности;

• амортизационные отчисления по нематериальным активам прекращаются с 1–го числа месяца, следующего за месяцем полного погашения стоимости этого объекта или его списания с бухгалтерского учета;

• амортизация нематериальных активов отражается в бухгалтерском учете отчетного периода, к которому она относится, и начисляется независимо от результатов деятельности организации в отчетном периоде.

В соответствии с Планом счетов организации амортизационные отчисления показываются в бухгалтерском учете одним из способов:

1) путем накопления соответствующих сумм на счете 05 «Амортизация нематериальных активов» в корреспонденции со счетами учета затрат (20, 26 и др.);