|

|

Типичные ошибки в бухгалтерском учете и отчетности

Уткина Светлана Анатольевна Типичные ошибки в бухгалтерском учете и отчетности

Автор: Уткина Светлана Анатольевна, зам. главного бухгалтера ООО «ГВЭК», большой опыт работы бухгалтером и аудитором

Глава 1. Ошибки при составлении бухгалтерской отчетности

1.1.Классификация ошибок в бухгалтерской отчетности

Ошибки, встречающиеся в бухгалтерском учете, могут затрагивать не только технику оформления хозяйственных операций, но и возникать в неправильном отражении экономической информации в учете и отчетности. Следовательно, можно выделить ошибки по форме (технические) и по содержанию (методические).

Технические ошибки можно условно разбить на несколько групп.

В первую группу технических ошибок входят описки, пропуски и арифметические ошибки. Если допущена такая ошибка, тогда не сходятся итоги или фактические значения не соответствуют расчетным показателям. Такие ошибки чаще всего обнаруживаются при подготовке отчетности.

Вторую группу технических ошибок составляют ошибки, возникающие при вводе информации в бухгалтерскую компьютерную программу, а также в процессе обработки, хранения и передачи данных, например:

? дважды введен один и тот же документ или сделана одна и также проводка;

? при сбое программы утеряна часть данных и др.;

Третью группу представляют технические ошибки, характерные только для отчетных форм. Данные ошибки возникают в результате нарушения правил представления показателей бухгалтерской отчетности, установленных приказом Минфина

России от 22 июля 2003 года №67н «О формах бухгалтерской отчетности организаций» (в редакции от 31 декабря 2004 года). К примеру, в формах бухгалтерской отчетности, которые рекомендованы к использованию приказом Минфина РФ №67н, отсутствуют коды строк. Согласно п.8 Указаний о порядке составления и представления бухгалтерской отчетности, которые утверждены этим приказом, организация должны самостоятельно проставить все коды. Коды форм бухгалтерской отчетности приведены в совместном приказе Госкомстата РФ №475 и Минфина РФ №102н от 14 ноября 2003 года.

Тем не менее, довольно часто бухгалтер забывают проставить коды по строкам формы №1 «Бухгалтерский баланс», формы №2 «Отчет о прибылях и убытках», формы №3 «Отчет об изменениях капитала», формы №4 «Отчет о движении денежных средств», формы №5 «Приложение к бухгалтерскому балансу».

Методологические ошибки появляются в бухгалтерском учете на различных этапах отражения хозяйственных операций:

? при составлении первичных документов;

? при отражении хозяйственных операций в регистрах бухгалтерского учета;

? при формировании отчетности на основании регистров бухгалтерского учета.

Вообще сама по себе процедура обнаружения ошибок во многом предусматривает высокую квалификацию главного бухгалтера, которая позволяет ему «чувствовать» итоговые цифры. К примеру, если нет никаких дополнительных обстоятельств, то задолженность по заработной плате с налогами на конец года должна быть в пределах месячных начислений, амортизация должна быть сопоставима с прошлогодним уровнем, доходы – соотноситься с планируемыми показателями, большее по сравнению с прошлым годом значение расходов может ситуативно в этом году быть определено большими расходами на текущий ремонт, либо чрезвычайными обстоятельствами и т.д. Вас должна насторожить ситуация, если совпали показатели бухгалтерской и налоговой прибыли, а также наличие прибыли в бухгалтерском учете и одновременно убытка в налоговом учете. Скорее всего, при этом не соблюдены правила ведения бухгалтерского учета и нарушен порядок расчета налоговой базы.

1.2. Ошибки, связанные с документированием хозяйственных операций

В соответствии с п. 2 ст. 9 Закона о бухгалтерском учете первичные учетные документы могут приниматься к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты, такие как:

? наименование документа;

? дата составления документа;

? наименование организации;

? содержание хозяйственной операции;

? измерители хозяйственной операции в натуральном и денежном выражении;

? наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

? личные подписи указанных лиц.

Положением по ведению бухгалтерского учета указанный перечень дополнен еще двумя реквизитами – код формы и расшифровка подписи ответственного лица (п. 13 Положения по ведению бухгалтерского учета). Формально отсутствие этих реквизитов не будет считаться нарушением порядка ведения бухгалтерского учета, но в тоже время, если установленный организацией документооборот обязывает заполнять данные реквизиты, то необходимо контролировать заполнение этих реквизитов.

В настоящее время для руководства по учету первичных документов рекомендую придерживаться следующих нормативных актов:

? унифицированные формы по учету первичных учетных документов, утвержденные постановлением Госкомстата России от 30.10.1997 №71а (утратил силу в части унифицированных форм по учету труда и его оплаты и по учету основных средств в связи с изданием постановления Госкомстата России от 06.04.2001 №26 и от 3.01.2003 №7);

? унифицированные формы первичной учетной документации по учету основных средств, утвержденные постановлением Госкомстата России от 21.01.2003 №7;

? унифицированные формы первичной учетной документации по учету труда, утвержденные постановлением Госкомстата России от 06.04.2001 №26;

? альбом унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте, утвержденный постановлением Госкомстата России от 28.11.1997 №78;

? унифицированные формы первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации, утвержденные постановлением Госкомстата России от 18.08.1998 №88 (в редакции от 27.03.2000 и 03.05.2000);

? унифицированные формы первичной учетной документации по учету торговых операций, утвержденные постановлением Госкомстата России от 25.12.1998 №132;

? постановление Госкомстата РФ и Минфина РФ от 29 мая, 18 июня 1998 г. № 57а, № 27н «Об утверждении Порядка поэтапного введения в организациях независимо от формы собственности, осуществляющих деятельность на территории Российской Федерации, унифицированных форм первичной учетной документации»;

? постановление Федеральной службы государственной статистики от 23 декабря 2005 г. № 107 «Об утверждении унифицированных форм первичной учетной документации по учету федеральными государственными органами работников, выезжающих и приезжающих в служебные командировки»;

? постановление Госкомстата РФ от 5 января 2004 г. № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты»;

? постановление Госкомстата РФ от 28 января 2002 г. № 5 «Об утверждении дополнений к указаниям по применению и заполнению унифицированных форм первичной учетной документации, утвержденных постановлением Госкомстата России» (с изменениями от 21 января 2003 г.);

? постановление Госкомстата РФ от 1 августа 2001 г. № 55 «Об утверждении унифицированной формы первичной учетной документации № АО-1 „Авансовый отчет“«;

? постановление Госкомстата РФ от 3 мая 2000 г. № 36 «О внесении изменений в постановление Госкомстата России от 18 августа 1998 г. № 88 „Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации“«;

? постановление Госкомстата РФ от 27 марта 2000 г. № 26 «Об утверждении унифицированной формы первичной учетной документации № ИНВ-26 „Ведомость учета результатов, выявленных инвентаризацией“«;

? постановление Российского статистического агентства от 11 ноября 1999 г. № 100 «Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ»;

? постановление Российского статистического агентства от 9 августа 1999 г. № 66 «Об утверждении унифицированных форм первичной учетной документации по учету продукции, товарно-материальных ценностей в местах хранения»;

? постановление Госкомстата РФ от 24 марта 1999 г. № 20 «Об утверждении Порядка применения унифицированных форм первичной учетной документации»;

? постановление Госкомстата РФ от 29 сентября 1997 г. № 68 «Об утверждении унифицированных форм первичной учетной документации по учету сельскохозяйственной продукции и сырья»

? письмо Федеральной службы государственной статистики от 31 мая 2005 г. № 01-02-9/381 «О порядке применения и заполнения унифицированных форм первичной учетной документации № КС-2, КС-3 и КС-11»;

? письмо Федеральной службы государственной статистики от 31 марта 2005 г. № 01-02-09/205 «О порядке применения и заполнения унифицированных форм первичной учетной документации № ОС-1 и ОС-4А, утвержденных постановлением Госкомстата России от 21.01.2003 № 7»;

? письмо МНС РФ от 5 июня 2000 г. № ВП-6-19/427 «О внесении изменений в постановление Госкомстата России от 18.08.98 № 88 „Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации“«;

? письмо МНС РФ от 27 августа 1999 г. № ВГ-6-16/685 «Об унифицированных формах первичной учетной документации».

Анализ судебной практики показывает, что суды при принятии решений соотносят применяемые организацией формы документов с установленными в централизованном порядке. При составлении первичных документов с нарушением предусмотренных правил составления, сделки признаются недействительными (постановление ФАС Уральского округа от 11 октября 2004 года №Ф09-3325/04-ГК).

Факт отсутствия каких либо реквизитов, предусмотренных п. 9 Закона о бухгалтерском учете, а также если форма не предусмотрена альбом унифицированных форм первичной учетной документации, является основанием для отказа в уменьшение налоговой базы по налогу на прибыль на сумму произведенных расходов (письмо Минфина России от 02 октября 2003 года №04-02-03/124).

При обнаружении ошибок в первичных документах необходимо внести исправления. Порядок исправлений зависит от того, когда обнаружена ошибка в текущем периоде или когда бухгалтерская отчетность уже сдана.

Что касается текущего периода, то хочется сразу предостеречь, в кассовых документах (расходные, приходные кассовые ордера) и в банковских документах (платежные поручения, платежные требования) никакие исправления не допускаются. Поэтому, если ошибка была допущена, то документы придется составлять заново. В остальных первичных учетных документах исправления допускаются, но лишь с согласия с лицами, составившими и подписавшими документы. При этом неправильная запись зачеркивается, а сверху над зачеркнутой записью пишется правильной значение. Зачеркивать необходимо одной чертой, чтобы можно было прочитать зачеркнутую запись, Затем зачеркнутая и исправительная запись оговаривается записью «Исправленному верить», ставиться дата внесения исправления и заверяется подписями лиц, внесших исправление.

Если в бухгалтерию поступает документ с исправлениями, то принятие документа к учету осуществляется в случае, если исправления внесены в вышеизложенном порядке. Кроме того, бухгалтер должен поставить свою подпись под исправленной записью, т.е. подтвердить свое согласие с исправлением.

Если бухгалтерская отчетность уже сдана, тогда внесение исправление осуществляется путем составления бухгалтерских справок с подробным объяснением вносимых исправлений за подписью главного бухгалтера и бухгалтера. В данном случае бухгалтерская справка будет играть роль первичного учетного документа. В бухгалтерском учете на основании бухгалтерской справки необходимо внести исправительные записи в текущем периоде (например, методом «красное „сторно“).

При выявлении отсутствия каких-либо документов по возможности их следует восстановить (обратитесь в обслуживающий вас банк, к контрагентам).

Если восстановить документ по каким-либо причинам не удается, то следует иметь ввиду, что в общем случае отсутствие первичных документов, обосновывающих совершение какой-либо хозяйственной операции, согласно ст. 120 НК РФ относится к грубым нарушениям правил учета доходов и расходов.

Ответственность не наступает только в отсутствие вины организации, т.е., если утрата первичных бухгалтерских документов произошла не по зависящим от налогоплательщика обстоятельствам (технические аварии, пожары и т.п.) (ст. 111 НК РФ и Постановление ФАС Восточно-Сибирского округа от 11 декабря 2003 года №А33-11262/03-СЗ-4280/03-С1). Такие обстоятельства должны быть надлежащим образом подтверждены специально созданной комиссией с участием представителей уполномоченных органов (МЧС, коммунальные службы, отделения внутренних дел).

Имейте ввиду, что отсутствие у организации отдельных первичных документов, необходимых для исчисления и уплаты налогов, позволяет исключить спорные суммы из состава расходов при формировании налоговой базы по налогу на прибыль (ст. 252 НК РФ) и из состава налоговых вычетов при исчислении НДС.

Отсутствие первичных документов за какой-либо период дает налоговым органам правовые основания для определения налогов расчетным путем на основании данных об аналогичных налогоплательщиках (подп. 7 п. 1 ст. 31 НК РФ). При этом наличие налоговой и бухгалтерской отчетности, которая своевременно представлялась налогоплательщиком в налоговую инспекцию, не будет являться основанием для отказа в применении расчетного метода.

1.3. Ошибки, возникающие при отражении хозяйственных операций в учетных регистрах

Регистры бухгалтерского учета предназначены для систематизации и накопления информации о хозяйственных операциях предприятия. Данные, отраженные в первичных учетных документах, заносятся для последующего отражения на счетах бухгалтерского учета. Причем хозяйственные операции должны отражаться в регистрах бухгалтерского учета в хронологической последовательности и правильно группироваться на соответствующих счетах.

За достоверность отражения хозяйственных операций в регистрах бухгалтерского учета отвечают лица, которые их составляют и подписывают.

При этом могут возникать следующие ошибки:

? ошибки в периодизации. Все факты хозяйственной деятельности организации необходимо отражать в том отчетном периоде, когда они имели место, независимо от времени фактического поступления или выплаты денежных средств (п.6 Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утвержденного приказом Минфина России от 9 декабря 1998 года №60н). Первой причиной возникновения данных ошибки является несвоевременное получение организацией документов от партнеров: счетов на оплату услуг связи, коммунальных платежей, транспортных накладных, счетов-фактур; несвоевременного представления в бухгалтерию материальных и авансовых отчетов, актов выполненных работ, табелей учета использования рабочего времени и другие нарушения правил документооборота. Второй причиной является единовременное списание расходов, которые относятся к нескольким отчетным периодам (нарушение п. 65 Положения по бухгалтерскому учету и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29 июля 1998 года №34н). Примером таких ошибок является оплата лицензий, сертификатов, приобретение программных продуктов, подписка на газеты и журналы, предоплата за техническое обслуживание оборудования, страховые платежи по договорам страхования работников от несчастных случаев. Данные виды расходов должны отражаться как расходы будущих периодов и списываться на затраты в пределах установленного срока. И, наконец, третья причина кроется в неправильном отражении в бухгалтерском учете момента перехода права собственности при оприходовании материальных ценностей. Выявить такие ошибки можно путем сопоставления момента перехода права собственности по условиям договора и времени отражения его в бухгалтерском учете.

? ошибки в корреспонденции счетов. Очень часто бухгалтерами нарушается методология ведения бухгалтерского учета. Довольно распространенной ошибкой является то, что начисление премии по итогам года отражают следующей записью:

Дело в том, что в соответствии с Планом счетов и Инструкцией по его применению, на счете 84 отражается сумма нераспределенной прибыли или непокрытого убытка. Начисление же премии по итогам года является прочими расходами организации и в соответствии с ПБУ 10/99 должно отражаться следующими записями:

Или, например, ООО «НЭСК» выдало под отчет своему работнику 850 руб. на приобретение канцелярских товаров. Сотрудником были приобретены канцелярские товары (дырокол, степлер, карандаши, бумага и т.п.) на общую сумму 850 руб. На основании авансового отчета с приложенными первичными документами (товарный и кассовые чеки) в бухгалтерии отражена хозяйственная операция:

В данном случае нарушается методология бухгалтерского учета материально-производственных запасов. Поэтому, при представлении авансового отчета, бухгалтерией должна быть отражена стоимость приобретенных канцелярских товаров в составе МПЗ с отражением на счете 10 «Материалы»:

и при передаче товаров в эксплуатацию:

? ошибки в сумме проводки. Ошибки в оценке имущества и обязательств организации связаны с неверным способом оценки имущества и обязательств, неправильным определением сумм операций, неправильным начислением амортизации, неверным формирование резервов и т.п.

Типичными ошибками в данном случае можно назвать ошибки, возникающие у бухгалтера при формировании фактической себестоимости основных средств, нематериальных активов, МПЗ. Тем самым бухгалтерами нарушаются нормы, закрепленные в ПБУ 5/01 «Учет материально-производственных запасов», ПБУ 14/200 «Учет нематериальных активов», ПБУ 6/01 «Учет основных средств». Каждый вид ошибок будет рассмотрен в книге подробно.

При корректировке учетных регистров необходимо осуществить заключительные корректировки записей на счетах бухгалтерского учета на основании распорядительных документов и расчетов:

? отражаются существенные события после отчетной даты. В 2006 и 2007 годах организации должны раскрывать в бухгалтерской отчетности каждый существенный показатель (п. 11 ПБУ 4/99). При этом показатель считается существенным, если его нераскрытие может повлиять на экономические решения заинтересованных пользователей, принимаемых на основе отчетной информации. Существенность показателя определяется совокупностью количественных и качественных факторов (оценка, характер, обстоятельства возникновения) (Письмо Минфина России от 07 февраля 2005 года №07-03-01/93).

Критерии существенности каждая организация выбирает самостоятельно (можете взять рекомендованный Минфином порог существенности 5%). Для выявления существенности показателей вы можете установить разную базу для отдельных показателей отчетности. Но в любом случае в пояснительной записке к балансу должно быть отражено какой порог существенности вы выбрали и для каких статей (либо форм) отчетности.

Помните, что определение стоимостного критерия уровня существенности содержит ограничения. К примеру, в форме №2 «Отчет о прибылях и убытках» при отражении выручки, прочих доходов предусмотрено раскрывать отдельно показатели, которые составляют 5% и более от общей суммы доходов.

? отражаются результаты инвентаризации. Обязательное проведение инвентаризации имущества и денежных обязательств перед составлением годовой бухгалтерской отчетности предусмотрено п. 2 ст. 12 ФЗ от 21 ноября 1996 года №129-ФЗ «О бухгалтерском учете и бухгалтерской отчетности в РФ», утвержденным Приказом Минфина России от 29 июля 1998 года №34н. Инвентаризация имущества помогает получить максимально достоверную информацию о фактическом наличии ценностей и соотнести ее с оценкой, отраженной в бухгалтерском учете. Инвентаризация обязательств дает возможность предотвратить возникновение существенных расхождений между обязательствами, отраженными в учете, и обязательствами, вытекающими из фактически существующих договорных отношений с субъектами гражданских отношений.

? на основании результатов инвентаризации резервов доводятся до необходимого уровня суммы создаваемых в бухгалтерском учете резервов, в том числе до нуля;

? исправляются выявленные ошибки;

? формируются резервы по прекращаемой деятельности. В соответствии с ПБУ 16/02 в бухгалтерском учете подлежит раскрытию информация, связанная с прекращением части деятельности организации:

? по прекращению производства продукции, продажи товаров, оказания услуг (операционный сегмент);

? по прекращению деятельности подразделений или реорганизации организации в форме выделения из ее состава одного или нескольких юридических лиц (географический сегмент);

В связи с прекращением деятельности у организации возникают обязательства, к примеру, штрафные санкции покупателям (заказчикам) за непоставку товара, неустойки поставщикам в связи с расторжением договоров, обязательства перед работниками организации по выплате выходного пособия.

Для урегулирования подобных обязательств в отношении срока исполнения которых существует неопределенность, организация образует резерв под исполнение обязательств в соответствии с требованиями ПБУ 8/01. резерв может использоваться только на погашение тех обязательств, под которые он первоначально создавался.

? производится реформация баланса.

В налоговом учете:

? отражаются результаты инвентаризации;

? формируются переходящие остатки резервов;

? исправляются выявленные при подготовке годового отчета ошибки.

1.4. Ошибки в бухгалтерской отчетности

Ошибки при составлении бухгалтерской отчетности приводят к искаженному представлению о реальном состоянии дел в организации, влияют на результаты анализа ее финансового положения и вводят в заблуждение заинтересованных пользователей.

Относящиеся к отчетному году первичные документы после подготовки отчетности должны быть сброшюрованы, на них составляется сводный реестр, в котором указываются отчетный период, перечень видов документов, их количество. Первичные документы, полученные в начале следующего года, подтверждающие хозяйственные операции отчетного периода, необходимо группировать вместе с документами отчетного периода.

Ответственность за организацию хранения учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет руководитель организации. Ответственность за сохранность первичных учетных документов несет главный бухгалтер организации.

После того, как бухгалтерская отчетность составлена, нужно сопоставить данные из различных форм. При этом обращаю внимание, что бухгалтерская и налоговая отчетность составляются на основе разных учетных регистров, по разным правилам и соответственно проверить правильность составления налоговой отчетности по данным бухгалтерской отчетности не представляется возможным. Единственным налогом, который начисляется по данным бухгалтерского учета, является налог на имущество. Следовательно, суммы стоимости различных видов имущества, показанные в приложении к декларации по налогу на имущество на соответствующие отчетные даты, должны совпадать с суммами, отраженными в бухгалтерских балансах по состоянию на 1 января, 1 апреля, 1 июля, 1 октября.

Проверка взаимоувязки показателей отчетных форм является одной из важнейших процедур, завершающих составление бухгалтерской отчетности, а также проверки правильности ведения бухгалтерского учета. Ниже приведена взаимоувязка показателей пяти основных форм отчетности между собой. Для удобства увязка расположена в табличном варианте.

Взаимоувязка показателей формы №1 «Бухгалтерский баланс» с показателями формы №3 «Отчета об изменениях капитала»

Взаимоувязка показателей формы №1 «Бухгалтерский баланс» с показателями формы №4 «Отчета о движении денежных средств»

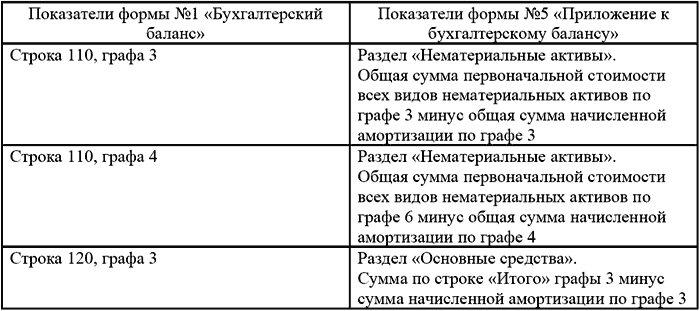

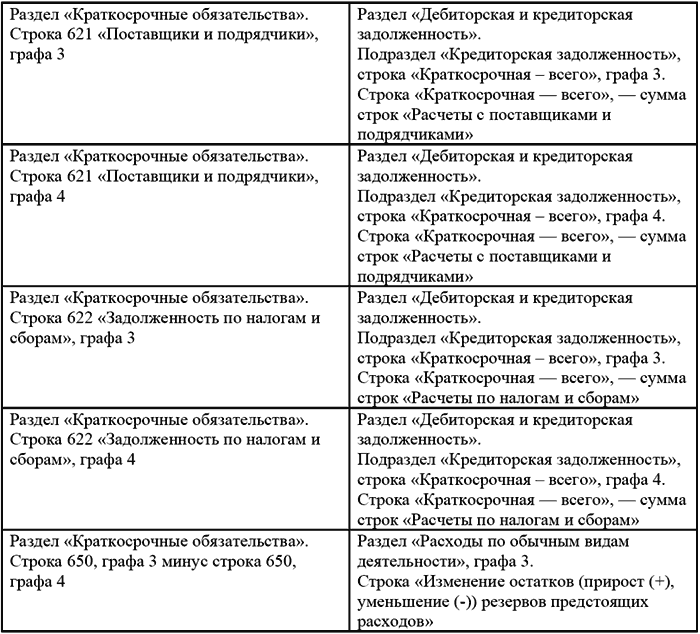

Взаимоувязка показателей формы №1 «Бухгалтерский баланс» с показателями формы №5 «Приложение к бухгалтерскому балансу»

Взаимоувязка показателей формы №2 «Отчет о прибылях и убытках» с показателями формы №3 «Отчет об изменениях капитала»

Взаимоувязка показателей формы №3 «Отчет об изменениях капитала» с показателями формы №5 «Приложение к бухгалтерскому балансу»

Взаимоувязка показателей формы №2 «Отчет о прибылях и убытках» с показателями формы №5 «Приложение к бухгалтерскому балансу»

Одним из видов ошибок, которые допускают бухгалтера является отражение свернутого сальдо по счетам в форм №1 «Бухгалтерский баланс». Не допускается зачет между статьями активов и пассивов, за исключением случаев, предусмотренных законодательством (п. 40 Положения по ведению бухгалтерского учета). То есть многие бухгалтера как бы «сворачивают» кредитовое и дебетовое сальдо и отражают в балансе свернутое сальдо.

Кроме того, бухгалтерами допускаются и такие ошибки, когда в форме №2 «Отчет о прибылях и убытках» в составе прочих доходов и расходов отражается лишь конечный финансовый результат (прибыль или убыток) от операций по реализации имущества. Доходы и расходы должны показываться развернуто (п. 22 ПБУ 4/99). Это означает, что по строке «Прочие доходы» необходимо указать продажную стоимость имущества без учета НДС, а по строке «Прочие расходы» – остаточную стоимость внеоборотных активов или учетную стоимость МПЗ, а также расходы, связанные с продажей.

Глава 2. Типичные ошибки в учете основных средств и нематериальных активов

При проверке правильности ведения учета основных средств часто встречаются такие нарушения, как не на все принятые основные средства оформляются акты по форме № ОС-1 «Акт о приеме-передаче объектов основных средств (кроме зданий, сооружений)» (ОС-1а зданий (сооружений)», ОС-1б «Акт о приме-передаче групп объектов основных средств») и инвентарные карточки по форме №ОС-6 «Инвентарная карточка учета объекта основных средств» (ОС-6а «Инвентарная карточка группового учета объектов основных средств», ОС-6б «Инвентарная книга учета объектов основных средств»), утвержденные Постановлением Госкомстата России от 21.01.2003 № 7).

Пример 1. Нарушение порядка расчета амортизационных начислений

Результаты проверок правильности ведения бухгалтерского и налогового учета основных средств, находящихся в организации, показали, что в ряде случаев нарушается порядок расчета амортизационных начислений. Согласно Письму Минфина России от 06 сентября 2002 г. №ШС-6-21/1377 по основным средствам (в том числе стоимостью от 2000 до 10 000 руб.), принятым на учет до 1 января 2002 г., необходимо начислять по бухгалтерскому учету амортизацию в прежнем (действовавшим до 01 января 2002 г.) порядке (т.е. до истечения срока амортизации). Положения, введенные в ПБУ 6/01 Приказом Минфина России от 18 мая 2002 г. № 45н в бухгалтерский учет основных средств (в том числе о возможности списания основных средств стоимостью не более 10 000 руб. по мере отпуска в производство или эксплуатацию), применять к основным средствам, принятым на учет после 01.01.2002 г. Также следует учитывать, что Приказом Минфина РФ от 12 декабря 2005 г. №147н были внесены изменения в ПБУ6/01. При этом возможность списания основных средств по мере отпуска в производство или эксплуатацию с 01 января 2006 года возросла до 20 000 руб. за единицу. Внимательно просмотрите первоначальную стоимость числящиеся у вас на балансе основных средств и если есть те, которые отвечают вышеперечисленным критериям – исправьте допущенное нарушения. Такие основные средства можно учитывать на забалансовом счете в разрезе материально-ответственных лиц.

Пример 2. Формирование первоначальной стоимости

Возникают ошибки при формирования первоначальной стоимости основных средств. Например, в отношении процентов по кредиту на приобретение основного средства. В бухгалтерском учете проценты по заемным средствам, начисленные до момента принятия объекта к учету учитываются в составе первоначальной стоимости. В налоговом же учете проценты по кредитам в первоначальную стоимость основных средств не предусмотрено Налоговым Кодексом. Согласно подп. 2 п. 1 ст. 265 НК РФ расходы в виде процентов по долговым обязательствам любого вида, в том числе процентов, начисленных по ценным бумагам и иным обязательствам, выпущенным (эмитированным) налогоплательщиком, включаются в состав внереализационных расходов, не связанных с производством и реализацией. В ст. 269 НК РФ дается понятие долговые обязательства – кредиты, товарные и коммерческие кредиты, займы, банковские вклады, банковские счета или иные заимствования независимо от формы их оформления.

При этом расходом признаются проценты по долговым обязательствам любого вида вне зависимости от характера представленного кредита или займа (текущего или инвестиционного). Расходом признается только сумма процентов, начисленных за фактическое время пользования заемными средствами (фактическое время нахождения указанных ценных бумаг у третьих лиц) и доходности, установленной эмитентом (ссудодателем).

Таким образом, проценты по заемным средствам, начисленные до момента принятия объекта к учету в пределах ограничений, ограничений, установленных ст. 269 НКРФ, являются внереализационными расходами (подп. 2 п. 1 ст. 265 НК РФ). А проценты по заемным средствам, начисленные до момента принятия объекта к учету сверх ограничений, установленных ст. 269 НК РФ, не учитываются в целях налогообложения (ст. 269 НК РФ) и не включаются в состав первоначальной стоимости основных средств.

Пример 3. Отражение операций по продаже основных средств, остаточная стоимость которых больше стоимости продажи

Организации продают основные средства, остаточная стоимость которых больше стоимости продажи. Для целей налогового учета сумма убытка учитывается в составе отложенных налоговых активов.

На основании подп. 1 п. 1 ст. 268 НК РФ при реализации амортизируемого имущества налогоплательщик вправе уменьшить доходы от таких операций на остаточную стоимость амортизируемого имущества, определяемую в соответствии с п. 1 ст. 257 НК РФ.

Согласно п. 1 ст. 257 НК РФ остаточная стоимость основных средств, введенных в эксплуатацию до 1 января 2002 г., исчисляется как разница между восстановительной стоимостью таких основных средств и суммой амортизации, определенных в порядке, установленном абз. 5 п. 1 ст. 257 НК РФ.

Остаточная стоимость основных средств, введенных в эксплуатацию после 1 января 2002 г., определяется как разница между их первоначальной стоимостью и суммой начисленной за период эксплуатации амортизации.

Как установлено п. 3 ст. 268 НК РФ, если остаточная стоимость амортизируемого имущества, указанного в подп. 1 п. 1 ст. 268 НК РФ, с учетом расходов, связанных с его реализацией, превышает выручку от его реализации, разница между этими величинами признается убытком налогоплательщика, учитываемым в целях налогообложения в следующем порядке.

Полученный убыток включается в состав прочих расходов налогоплательщика равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации.

При продаже с убытком основных средств в случае продажи основных средств 7-й группы или основных средств, срок полезного использования которых равен 0, убыток принимается сразу. При этом для целей налогообложения в качестве дохода принимается выручка без НДС, в качестве расхода – остаточная стоимость, определяемая в соответствии с п. 1 ст. 257 НК РФ.

При заполнении налоговой декларации по налогу на прибыль:

? доход показывается по строке 060 Приложения №1 к листу 02,

? расход – по строке 150 «Остаточная стоимость реализованного амортизируемого имущества и расходы, связанные с его реализацией» Приложения №2 к листу 02;

? сумма убытка – по строке 200 «Убытки от реализации амортизируемого имущества, принимаемые для целей налогообложения в специальном порядке» Приложения №2 к листу 02;

? вся сумма убытка также указывается по строке 090 «Часть убытка от реализации амортизируемого имущества, относящаяся к расходам текущего отчетного (налогового) периода» Приложения №2 к листу 02;

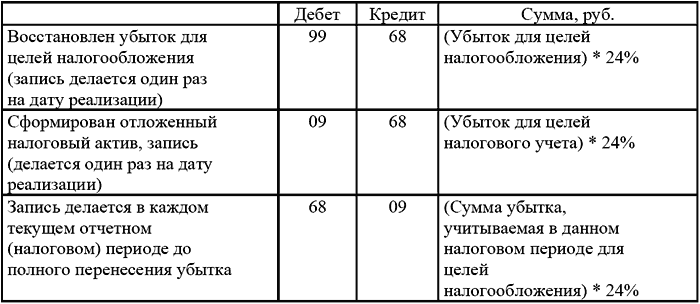

? с учетом положений ПБУ 18/02 в бухгалтерском учет отражается запись:

При этом сумма убытка исчисляется по формуле:

(Ун – Уб) * 0,24,

где:

Ун – убыток, учитываемый для целей налогообложения;

Уб – убыток, рассчитанный по данным бухгалтерского учета.

При продаже основных средств, срок полезного использования которых не истек, полученный убыток включается в состав прочих расходов равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации. При этом для целей налогообложения в качестве дохода принимается выручка без НДС, в качестве расхода – остаточная стоимость, определяемая в соответствии с п. 1 ст. 257 НК РФ.

При заполнении налоговой декларации по налогу на прибыль:

? доход показывается по строке 060 Приложения N 1 к листу 02;

? расход – по строке 150 «Остаточная стоимость реализованного амортизируемого имущества и расходы, связанные с его реализацией» Приложения №2 к листу 02;

? сумма убытка – по строке 200 «Убытки от реализации амортизируемого имущества, принимаемые для целей налогообложения в специальном порядке» Приложения №2 к листу 02;

? сумма убытка, рассчитанная для текущего налогового периода, определяется по формуле:

(В – Ан – Рп) : (П – Ф) * М,

где:

В – выручка без НДС;

Ан – начисленная амортизация для налогового учета;

Рп – расходы на продажу;

П – срок полезного использования;

Ф – фактический срок эксплуатации;

М – число месяцев отчетного (налогового) периода (с учетом даты реализации).

Сумма полученного убытка указывается по строке 090 «Часть убытка от реализации амортизируемого имущества, относящаяся к расходам текущего отчетного (налогового) периода» Приложения №2 к листу 02.

В дальнейшие налоговые периоды убыток, показанный по строке 200, переносится в строку 090 и участвует в формировании налога на прибыль.

В бухгалтерском учете хозяйственные операции отражаются следующими записями:

Нарушение порядка учета убытков при реализации основных средств приводит к искажению бухгалтерской отчетности предприятия, завышению данных по строке 145 «Отложенные налоговые активы» формы №1 «Бухгалтерский баланс», завышению данных по строке 141 «Отложенные налоговые активы» формы №2 «Отчета о прибылях и убытках», искажению налоговой базы по налогу на прибыль.

Пример 4. Ошибки при отражении капитального ремонта арендуемых помещений

Нередко организации арендуют основные средства, проводят капитальный ремонт арендуемых помещений и при составлении договора аренды не указывают, кто (арендодатель или арендатор) обязан производить капитальный ремонт арендуемого помещения. При этом затраты по капитальному ремонту арендуемого имущества предприятия в налоговом учете признают в составе расходов.

В соответствии со ст.616 ГК РФ капитальный ремонт переданного в аренду имущества обязан производить арендодатель за свой счет, если иное не предусмотрено законом, иными правовыми актами или договором аренды. Аналогичную точку зрения высказал Минфин в Письме Департамента налоговой и таможенно-тарифной политики Минфина РФ от 16 октября 2007 г. № 03-03-06/2/19. Арендатор в свою очередь обязан поддерживать имущество в исправном состоянии, производить за свой счет текущий ремонт и нести расходы на содержание имущества, если иное не установлено законом или договором аренды.

Следовательно, если при заключении договора аренды стороны не оговорили порядок проведения ремонта, то капитальный ремонт обязан производить арендодатель.

Как указано в п.1 ст.616 ГК РФ, капитальный ремонт должен производиться в срок, установленный договором, а если он не определен договором или вызван неотложной необходимостью – в разумный срок. Нарушение арендодателем обязанности по производству капитального ремонта дает арендатору право по своему выбору:

? произвести капитальный ремонт, предусмотренный договором или вызванный неотложной необходимостью, и взыскать с арендодателя стоимость ремонта или зачесть ее в счет арендной платы;

? потребовать соответственного уменьшения арендной платы;

? потребовать расторжения договора и возмещения убытков.

Классификация ремонтных работ по зданиям и сооружениям приведена в Положении о проведении планово-предупредительного ремонта производственных зданий и сооружений, которое утверждено Постановлением Госстроя СССР от 29 декабря 1973 года №279, но действует до сих пор.

Согласно этому документу к капитальному ремонту относятся работы, в процессе которых производится смена изношенных конструкций и деталей зданий и сооружений или замена их на более прочные и экономичные, улучшающие эксплуатационные возможности ремонтируемых объектов. Так, например, к капитальному ремонту относятся следующие виды работ:

? замена изношенных перегородок на более современные конструкции;

? полная смена ветхих оконных и дверных блоков;

? переустройство полов с заменой на более прочные и долговечные материалы;

? смена облицовки стен в объеме более 10% общей площади облицованных поверхностей;

? переустройство крыш в связи с заменой материала кровли и др.

Основанием для определения видов ремонта должны являться соответствующие документы, разработанные технической службой организации в рамках системы планово-предупредительных ремонтов.

В соответствии с п.1 ст.252 НК РФ расходами в целях налогообложения прибыли признаются обоснованные, экономически оправданные и документально подтвержденные затраты, понесенные налогоплательщиком. Следовательно, если в договоре аренды проведение капитального ремонта арендатором не предусмотрено, но тем не менее ремонт производится за его счет, то такие расходы не могут быть признаны в налоговом учете обоснованными и экономически оправданными.

Организация имеет на балансе общежитие и жилые дома. Бухгалтерами зачастую нарушается порядок налогового учета расходов, связанных с капитальным ремонтом этих объектов.

Согласно п. 1 ст. 252 НК РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов.

Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Подпунктом 2 п. 1 ст. 253 НК РФ установлено, что расходы на ремонт и техническое обслуживание основных средств и иного имущества относятся к расходам, связанным с производством и реализацией, уменьшающим налогооблагаемую базу. Согласно п. 1 ст. 260 НК РФ расходы на ремонт основных средств, произведенные налогоплательщиком, рассматриваются как прочие расходы и признаются для целей налогообложения в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат.

Если расходы, понесенные организацией в связи с осуществлением капитального ремонта общежитии и жилых домов, отвечают критериям, установленным ст. 252 НК РФ, то они могут быть приняты в целях исчисления налога на прибыль.

Если в тарифах на оплату жилого помещения или койко-места в общежитии учтены расходы организации на проведение капитального ремонта, то эти расходы могут быть признаны в качестве расходов, уменьшающих налоговую базу по налогу на прибыль.

Если расходы на капитальный ремонт при формировании тарифов не учтены, то в этом случае понесенные расходы не могут быть признаны в налоговом учете.

Кроме того, при решении данного вопроса необходимо учитывать положения ст. 275.1 НК РФ, устанавливающей особенности определения налоговой базы налогоплательщиками, осуществляющими деятельность, связанную с использованием объектов обслуживающих производств и хозяйств.

Иными словами, если стоящие на балансе организации общежития и жилые дома подпадают под критерий обособленного структурного подразделения, установленного ст. 11 НК РФ, то при признании расходов по этим структурным подразделениям и определении налоговой базы необходимо:

? определять налоговую базу по этим объектам отдельно от налоговой базы по иным видам деятельности;

? убыток при осуществлении деятельности, связанной с использованием таких объектов, признавать для целей налогообложения при соблюдении следующих условий:

? если стоимость услуг, оказываемых налогоплательщиком, соответствует стоимости аналогичных услуг, оказываемых специализированными организациями, осуществляющими аналогичную деятельность, связанную с использованием таких объектов;

? если расходы на содержание этих объектов не превышают обычных расходов на обслуживание аналогичных объектов, осуществляемое специализированными организациями, для которых эта деятельность является основной;

? если условия оказания услуг налогоплательщиком существенно не отличаются от условий оказания услуг специализированными организациями, для которых эта деятельность является основной.

Если хотя бы одно из поименованных условий не выполняется, то полученный от использования объектов ЖКХ убыток не может быть признан единовременно, а должен быть перенесен на срок, не превышающий 10 лет.

При этом на погашение убытка разрешается направлять только прибыль, полученную при осуществлении этого вида деятельности.

Вариант 1. Арендодатель не компенсирует стоимость неотделимых улучшений.

Арендодатель вправе не возмещать стоимость неотделимых улучшений, если они были сделаны без его согласия или это прописано в договоре аренды. Однако в любом случае, по мнению ФНС России, до 1 января 2006 г. арендатор не имел права в налоговом учете списать на расходы денежные средства, истраченные на некомпенсированные улучшения.

Налоговые инспекторы свою позицию обосновывали тем, что по окончании договора эти неотделимые улучшения безвозмездно передаются арендодателю. Согласно п. 16 ст. 270 НК РФ стоимость безвозмездно переданного имущества в расходы не включаются (Письмо МНС России от 5 августа 2004 года №02-5-11/135@).

Новой редакцией ст. 256 НК РФ установлено, что арендатор имеет право включать стоимость некомпенсированных неотделимых улучшений в состав своего амортизируемого имущества только тех улучшений, которые произведены с согласия арендодателя.

Арендатор амортизирует неотделимые улучшения в течение всего договора аренды. При этом сумма амортизации рассчитывается исходя из срока полезного использования арендованного объекта. Арендатор сможет списать на расходы, уменьшающие налогооблагаемый доход, лишь небольшую часть затрат на неотделимые улучшения. Таким образом, поправки, внесенные в гл. 25 НК РФ, хоть и разрешают проблему с неотделимыми улучшениями, но при этом крайне невыгодны для арендаторов.

Существуют способы, позволяющие арендатору учесть в расходах всю стоимость неотделимых улучшений, не компенсируемых арендодателем.

Первый способ – это заключение агентского договора. По такому договору обязанности по проведению улучшений формально ложатся на арендатора, а расходы – на арендодателя. Платить за улучшения конечно же будет арендатор. И вот почему, по условиям агентского договора агент (он же арендатор) по поручению принципала (арендодателя) производит неотделимые улучшения арендованных основных средств. В рамках такого договора строительные работы проводятся от имени агента, но за счет принципала, как того требует ст. 1005 ГК РФ. Иными словами, арендатор произведет неотделимые улучшения имущества от своего имени и за счет арендодателя. За это арендодатель должен уплатить арендатору агентское вознаграждение.

В свою очередь, арендодатель увеличивает размер арендной платы, тем самым перекладывая стоимость улучшений на арендатора. В этом случае арендатор сможет учесть произведенные затраты на неотделимые улучшения на основании подп. 10 п. 1 ст. 264 НК РФ.

В результате такой схемы арендатор при исчислении налога на прибыль увеличивает доходы на сумму агентского вознаграждения и включает в расходы арендную плату. Арендодатель же включает в доходы арендную плату, а в расходы – сумму амортизации.

При реализации данной схемы, стороны заключают агентский договор и дополнительное соглашение к договору аренды, котором необходимо предусмотреть увеличение размера арендной платы, а также условие об обязанности арендатора внести арендную плату авансом за определенный период времени. Сумма аванса определяется в зависимости от размера будущих расходов по улучшению и от вознаграждения агента.

На основании агентского договора арендатор будет заключать договоры с поставщиками и подрядными организациями, а также иные необходимые сделки, принимать и оплачивать поставленные материалы, выполненные работы, оказанные услуги. Обращаю внимание, что деятельность в области проектирования и строительства зданий и сооружений, за исключением сооружений сезонного или вспомогательного назначения, а также в области инженерных изысканий для такого строительства является лицензируемой (подп. 102 – 103 п. 1 ст. 17 Федерального закона от 8 августа 2001 года №128-ФЗ «О лицензировании отдельных видов деятельности». А строительная деятельность включает в себя выполнение функций заказчика-застройщика. Поэтому агент, действующий от своего имени, должен обладать лицензией на выполнение функций заказчика-застройщика. Если такая лицензия отсутствует, то данную функцию вы передаете организации, имеющей лицензию.

Стороны могут составить акт о зачете встречных однородных требований, по которому будут зачтены требования агента к принципалу по возмещению расходов и выплате вознаграждения по агентскому договору и требования арендодателя к арендатору об уплате аванса по арендной плате.

Второй вариант – заключение договора беспроцентного займа.

При этом стороны должны заключить дополнительное соглашение к договору аренды, предусмотрев в нем условие об увеличении размера арендной платы, что позволит переложить расходы на арендатора. Также необходимо подписать договор беспроцентного займа. Сумма займа определяется исходя из размера планируемых расходов на неотделимые улучшения. Кроме того, Минфин России и ФНС России придерживаются мнения, что материальная выгода от экономии на процентах за пользование заемными денежными средствами не является доходом, учитываемым при расчете налога на прибыль (Письмо ФНС России от 13 января 2005 года №02-1-08/5@).

Стороны должны составить акт зачета встречных однородных требований. При этом будут зачтены, с одной стороны, требования арендодателя к арендатору о выплате арендной платы на основании договора аренды и дополнительного соглашения к нему. А с другой стороны – требования заимодавца (арендатора) к заемщику (арендодателю) о возврате займа.

При этом установите в договоре займа срок возврата суммы займа, превышающий четыре года, чтобы одной налоговой проверкой не могли быть охвачены периоды предоставления и погашения займа. Задержите выплату арендной платы, чтобы размер задолженности арендатора по арендной плате был равен размеру предоставленного арендодателю займа. Составьте акт о взаимозачете по истечении четырех лет с момента получения арендодателем суммы займа. Причем акт должен быть датирован более поздним днем, чем дата возврата займа. Составьте двусторонние акты сверки расчетов по арендной плате с такой периодичностью, чтобы не истек срок исковой давности на взыскание неуплаченной арендной платы. Ведь, если составляется акт сверки расчетов, который подписывается должником, срок исковой давности, равный трем годам, прерывается и начинает отсчитываться заново (ст. 203 ГК РФ).

Вариант 2. Стоимость неотделимых улучшений компенсирует арендодатель.

Обычно средства, истраченные арендатором на неотделимые улучшения, должен возместить арендодатель. Для этого, прежде чем что-либо перестраивать в помещении, арендатор должен согласовать с арендодателем все запланированные улучшения. Это требование п. 2 ст. 623 ГК РФ. Согласно данной статьи арендатор может претендовать на возмещение стоимости неотделимых улучшений лишь после того, как закончится аренда. При этом в Гражданском кодексе РФ не уточнено, в какой момент арендодатель получает неотделимые улучшения в собственность: как только они будут произведены или же по окончании договора аренды.

Поэтому целесообразно указать в договоре аренды или в дополнительном соглашении к нему, что право собственности на улучшения переходит к арендодателю сразу же после того, как он их компенсирует. ГК РФ этого не запрещает. Арендатор должен учесть неотделимые улучшения на счете 01 «Основные средства» и начислять по ним амортизацию, пока право собственности на них не перейдет к арендодателю (п. 5 ПБУ 6/01 «Учет основных средств»).

В налоговом же учете компенсированные неотделимые улучшения арендодатель может амортизировать с месяца, следующего за вводом улучшений в эксплуатацию. Однако прежде арендодатель должен выплатить арендатору компенсацию. Пока он этого не сделает, начислять амортизацию по неотделимым улучшениям будет арендатор. Такие правила прописаны в новой редакции п. 2 ст. 259 Налогового кодекса РФ. Значит, если право собственности на улучшения перейдет к арендодателю в момент перечисления компенсации арендатору, то расхождений между бухгалтерским и налоговым учетом не возникнет.

Пример 5. Включение затрат по благоустройству прилегающих к объекту основных средств территорий в состав расходов, уменьшающих налогооблагаемую прибыль

Организации включают в состав расходов, уменьшающих налогооблагаемую прибыль, затраты по благоустройству прилегающих к объекту основных средств территорий.

В действующем законодательстве понятие «благоустройство территорий» отсутствует. Поэтому, в соответствии с общепринятыми значениями, для использования в бухгалтерском и налоговом учете под расходами на благоустройство следует понимать расходы, направленные на создание удобного, обустроенного с практической и эстетической точек зрения пространства на территории организации. Такие виды расходов непосредственно не относятся к каким-либо производственным зданиям и сооружениями напрямую не связаны с коммерческой деятельностью организации (к примеру, укладка дорожек, посадка деревьев и кустарников, разбивка газонов).

Расходы на благоустройство территории могут быть текущими и капитальными. В соответствии с Планом счетов и Инструкцией по его применению бухгалтерский учет затрат, связанных с объектами благоустройства, осуществляется на счете 08 «Вложения во внеоборотные активы». Законченные работы по благоустройству территории, приемка в эксплуатацию которых оформлена в установленном порядке, зачисляются в состав основных средств с отражением на счете 01 «Основные средства».

Амортизация по объектам внешнего благоустройства начисляется в конце отчетного года на забалансовом счете 010 «Износ основных средств».

Текущий учет затрат на благоустройство территории должен вестись по дебету счета 91 «Прочие доходы и расходы». При этом для целей бухгалтерского учета текущие расходы участвуют в формировании финансового результата.

В соответствии с подп. 4 п. 2 ст. 256 НК РФ объекты внешнего благоустройства не подлежат амортизации. Так как расходы на благоустройство территории не связаны с деятельностью, направленной на получение дохода, то они не учитываются для целей исчисления налога на прибыль.

Что касается расходов, связанных с приобретением рассады для газонов и клумб, то в бухгалтерском учете такие расходы могут учитываться как капитальные вложения либо как расходы в зависимости от вида осуществляемых работ.

Если же организация имеет на балансе объект благоустройства в виде газона, затраты, связанные, например, с покупкой семян травы, будут относиться к расходам по обычным видам деятельности согласно положениям ПБУ 10/99 «Расходы организации». Такие затраты в бухгалтерском учете отражаются на счете 26 «Общехозяйственные расходы».

Основываясь на Письме Минфина России от 02 апреля 2007 года № 03-03-06/1/203 можно сделать вывод о том, что текущие затраты на ремонт такого рода объектов нельзя учесть в целях исчисления налога на прибыль, так как расходы не связаны с деятельностью, направленной на получение дохода.

Но часто в силу указаний и предписаний органов власти благоустройство территории может быть обязательным. Тогда воспользуйтесь уже сложившейся арбитражной практикой, где суды встают на сторону налогоплательщиков: Постановление ФАС МО от 04 апреля 2006 года № КА-А40/2276-06-2, ЦО от 26 апреля 2007 года № 68-АП-400/14-04.

Для целей исчисления налога на прибыль указанные расходы учитываются в составе расходов, уменьшающих налогооблагаемую прибыль, на основании п. 1 ст. 254 НК РФ.

Пример 6. Суммы амортизационных отчислений по переданному по договору безвозмездного пользования оборудованию учитываются в составе расходов в целях исчисления налога на прибыль.

В соответствии с п.1 ст. 689 ГКРФ по договору безвозмездного пользования (договору ссуды) одна сторона (ссудодатель) обязуется передать вещь в безвозмездное временное пользования другой стороне (ссудополучателю), а последняя обязуется вернуть ту же вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором.

К договору безвозмездного пользования согласно п. 2 ст. 689 ГК РФ применяются правила, установленные для договора аренды. При передаче во временное пользование (аренду) не происходит перехода права собственности на имущество от арендодателя к арендатору.

Из состава амортизируемого имущества в целях главы 25 НК РФ исключается имущество, переданное (полученное) по договорам в безвозмездное пользование (п. 3 ст. 256 НК РФ).

Таким образом, учет начисленных сумм амортизации по оборудованию, переданному по договору безвозмездного пользования, в целях налогообложения прибыли, приводит к занижению налога на прибыль.

Пример 7. Неприменение коэффициента 0,5 к норме амортизации по автомобилям стоимостью более 300 000 руб.

Согласно ст. 259 НК РФ амортизация начисляется исходя из сроков полезного использования объектов основных средств. Пунктом 1 ст. 258 НК РФ установлено, что сроком полезного использования объекта основных средств признается период, в течение которого объект основных средств служит для выполнения целей деятельности налогоплательщика.

Срок полезного использования устанавливается налогоплательщиком самостоятельно, в пределах сроков, установленных Классификатором основных средств, утвержденным Постановлением Правительства РФ 1 января 2002 года №1. При этом норма амортизации зависит от метода начисления амортизации, выбранного организацией в статье 259 НК РФ (линейный и нелинейный).

В пункте 9 ст. 259 НК РФ отражено, что основная норма амортизации по легковым автомобилям и пассажирским микроавтобусам, имеющим первоначальную стоимость соответственно 300 000 руб. и 400 000 руб., применяется со специальным коэффициентом 0,5.

Пример 8. Произведения искусства (картины), которые в бухгалтерском и налоговом учете учитываются в качестве объектов основных средств, амортизировались в налоговом учете.

В соответствии с подп. 6 п. 2 ст. 256 НК РФ не подлежат амортизации такие виды амортизируемо имущества, как приобретенные издания (книги, брошюры и иные подобные объекты), а также произведения искусства.

При этом стоимость приобретенных изданий и иных подобных объектов, за исключением произведений искусства, включается в состав прочих расходов, связанных с производством и реализацией, в полной сумме в момент приобретения указанных объектов.

Поэтому, стоимость произведений искусства ни единовременно, ни путем начисления амортизации не должна уменьшать сумму доходов при исчислении налога на прибыль.

Пример 9. Затраты по модернизации основного средства стоимостью менее 20 000 руб. единовременно списаны на расходы.

К примеру, организация осуществила модернизацию основного средства, первоначальная стоимость которого 17 000 руб. Расходы на модернизацию составили 6 000 руб. Стоимость основного средства после модернизации составила 23 000 руб.

В соответствии с п. 2 ст. 257 НК РФ для целей налогообложения первоначальная стоимость основных средств увеличивается на сумму модернизации. Единовременно в налоговом учете могут списываться расходы на приобретение имущества, не являющегося амортизируемым, т. е. первоначальной стоимостью до 20 000 руб. и сроком службы е более 12 месяцев (подп. 3 п. 1 ст. 254 НК РФ, п. 1 ст. 256 НК РФ).

В приведенном примере сумма первоначальной стоимости и расходов на модернизацию составила бодеее20 000 руб. (17 000 руб. + 6 000 руб.). В связи с этим модернизированное основное средство следует включить в состав амортизируемого имущества. Затраты на модернизацию (6 000 руб.) отражаются в расходах через амортизационные отчисления.

Пример 10. Применение нелинейного метода начисления амортизации к зданиям, входящим в десятую амортизационную группу.

В целях исчисления налога на прибыль амортизируемое имущество распределяется по амортизационным группам в соответствии со сроком полезного использования (п. 1 ст. 258 НК РФ).

К примеру, при вводе в эксплуатацию здания, был установлен срок полезного использования в соответствии с Классификацией основных средств 50 лет. Поэтому, в целях исчисления налога на прибыль здание включено в десятую амортизационную группу.

Согласно п. 1 ст. 259 НК РФ налогоплательщик может выбрать метод начисления амортизации:

? линейный;

? нелинейный.

Между тем при выборе метода начисления амортизации по отдельным объектам основных средств необходимо учитывать особенности, предусмотренные ст. 259 НК РФ. При этом п. 3 данной статьи предусмотрено, что налогоплательщик применяет линейный метод начисления амортизации к зданиям, сооружениям, передаточным устройствам, входящим в восьмую – десятую амортизационные группы, независимо от сроков ввода в эксплуатацию этих объектов. К остальным основным средствам налогоплательщик вправе применять один из методов, указанных в п. 1 ст. 259 НК РФ.

Таким образом, в результате начисления амортизации по объекту основных средств (зданию), входящему в десятую амортизационную группу, линейным методом, некорректно рассчитаны в налоговом учете суммы амортизации, в результате чего искажена база по налогу на прибыль.

Пример 11. Нарушение порядка переоценки основных средств в бухгалтерском и налоговом учете у организаций, перешедших на упрощенную систему налогообложения

В соответствии с п. 3 ст. 4 Закона «О бухгалтерском учете» организации, перешедшие на упрощенную систему налогообложения, обязаны вести бухгалтерский учет основных средств в соответствии с законодательством РФ, то есть в соответствии ПБУ 6/01. Этим Положением предусмотрено проведение переоценки (дооценки или уценки) основных средств.

Согласно п. 15 ПБУ 6/01, коммерческая организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

При этом следует иметь в виду, что фактически «индексный» вариант может использоваться только при наличии разработанных Госкомстатом России специальных индексов переоценки (Письмо Минфина России от 31 июля 2003 года №04-02-05/3/63. В настоящее время индексы для проведения переоценок основных средств индексным методом не устанавливаются.

Следовательно, фактически переоценка осуществляется методом прямого пересчета первоначальной стоимости или текущей (восстановительной) стоимости по документально подтвержденным рыночным ценам. Имейте ввиду, что при принятии решения о переоценке по таким основным средствам следует учитывать, что впоследствии они переоцениваются регулярно, чтобы стоимость основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости (п. 15 ПБУ 6/01).

В соответствии с п. 43 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 N 91н, «при определении текущей (восстановительной) стоимости могут быть использованы данные на аналогичную продукцию, полученные от организаций-изготовителей; сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций и организаций; сведения об уровне цен, опубликованные в средствах массовой информации и специальной литературе; оценка бюро технической инвентаризации; экспертные заключения о текущей (восстановительной) стоимости объектов основных средств».

Оценка рыночной цены на объекты основных средств осуществляется оценщиком, получившим лицензию в установленном порядке (Федеральный закон от 29 июля 1998 года №135-ФЗ «Об оценочной деятельности в Российской Федерации»).

В целях проведения переоценки объектов основных средств в организации должна быть произведена подготовительная работа по осуществлению переоценки объектов основных средств, в частности, проверка наличия объектов основных средств, подлежащих переоценке.

Решение организации о проведении переоценки по состоянию на начало отчетного года оформляется соответствующим распорядительным документом, обязательным для всех служб организации, которые будут задействованы в переоценке основных средств, и сопровождается подготовкой перечня объектов основных средств, подлежащих переоценке. В перечне укажите следующие данные об объекте основных средств: точное название, дату приобретения, сооружения, изготовления, дату принятия объекта к бухгалтерскому учету.

Исходными данными для переоценки объектов основных средств являются: первоначальная или текущая (восстановительная) стоимость (если данный объект переоценивался ранее), по которой они учитываются в бухгалтерском учете по состоянию на 31 декабря предыдущего отчетного года; сумма амортизации, начисленной за все время использования объекта по состоянию на указанную дату; документально подтвержденные данные о текущей (восстановительной) стоимости переоцениваемых объектов основных средств по состоянию на 1 января отчетного года.

Результаты переоценки отражаются при формировании данных бухгалтерского баланса на начало отчетного года. В соответствии с Планом счетов и Инструкцией по его применению сумма дооценки объекта основных средств в результате переоценки зачисляется в добавочный капитал организации.

Амортизационные отчисления для целей бухгалтерского учета должны начисляться от новой (восстановительной) стоимости с учетом результатов переоценки.

Обратите внимание, что действующими нормативными документами не предусмотрено осуществление переоценки объектов основных средств в течение отчетного года с отражением в бухгалтерской отчетности на истекшую дату.

Сумма дооценки не относиться к доходам организации, учитываемым для целей исчисления единого налога.

Пример 12. Отражение реализации автомобиля в бухгалтерском и налоговом учете

Согласно п. 3 ст. 15 Федерального закона от 10 декабря 1995 гола №196-ФЗ «„О безопасности дорожного движения“ допуск транспортных средств, предназначенных для участия в дорожном движении на территории РФ, за исключением транспортных средств, участвующих в международном движении или ввозимых на территорию РФ на срок не более шести месяцев, осуществляется в соответствии с законодательством РФ путем регистрации транспортных средств и выдачи соответствующих документов. Следовательно, эксплуатировать автомобиль и выезжать на дорогу на не зарегистрированном в ГИБДД автомобиле противозаконно.

Начисление амортизации производиться соответственно с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию (п. 2 ст. 259 НК РФ).

В момент выбытия автомобиля (реализация) заполняется акт по форме №ОС-1 «Акт о приемке-передаче объекта основных средств (кроме зданий, сооружений)».

Имейте ввиду, что дата выбытия основного средства может не совпадать с датой снятия автомобиля с учета. В п. 3 Постановления Правительства РФ от 12 августа 1994 года №938 «О государственной регистрации автомототранспортных средств и других видов самоходной техники на территории РФ» (в редакции от 21 февраля 2002 года) сказано, что собственники или владельцы транспортных средств обязаны снять их с учета в случае изменения места регистрации собственника, утилизации (списания) транспортных средств, перед заключением договора о прекращении права собственности на транспортные средства либо при прекращении права собственности на транспортные средства в ином предусмотренном законодательством РФ порядке. В новой редакции указанного Постановления фразу «перед заключением договора о прекращении права собственности на транспортные средства» исключили, поэтому заключение договора и выбытие основного средства могут быть произведены раньше, чем снятие с регистрации в ГИБДД. Снятие с учета автомобиля лишь подтверждает факт его выбытия.

В целях бухгалтерского учета согласно п. 29 ПБУ 6/01 прекращение использования автомобиля для производства продукции (работ, услуг) либо для управленческих нужд является основанием для списания автомобиля. Следовательно, для целей бухгалтерского учета начисление амортизации прекращается с 1-го числа месяца, следующего за месяцем списания.

В целях налогового учета согласно п. 2 ст. 259 НК РФ начисление амортизации прекращается с 1-го числа месяца, следующего за месяцем, когда данный объект выбыл из состава амортизируемого имущества.

Пример 13. При формировании уставного капитала ОАО одним из учредителей в качестве вклада в уставный капитал был внесен инвентарный объект основных средств по завышенной остаточной стоимости

При формировании уставного капитала ОАО (федеральное предприятие преобразовалось в ОАО) одним из учредителей в качестве вклада в уставный капитал был внесен инвентарный объект основных средств по завышенной остаточной стоимости. Данная ошибка произошла вследствие ошибки бухгалтера, который сделал сторно значительной части фактической суммы начисленной амортизации. В настоящий момент стоит задача по исправлению допущенной ошибки.

При осуществлении операции сторно запись фактической суммы амортизации корреспондировала со счетом учета нераспределенной прибыли (непосредственно, либо путем уменьшения затрат), т.е. при формировании баланса и заключительной бухгалтерской отчетности [1] произошло завышение размера чистых активов приватизируемой организации, соответственно, завышение размера уставного капитала ОАО.

Согласно Плану счетов и Инструкции по его применению сальдо по счету 80 «Уставный капитал» должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации. Записи по счету 80 производятся также при увеличении, либо при уменьшении размера уставного капитала и лишь при внесении соответствующих изменений в учредительные документы организации.

Сумму дооценки основных средств, объектов капитального строительства и других материальных объектов имущества организации со сроком полезного использования свыше 12 месяцев, проводимой в установленном порядке, сумма, полученная сверх номинальной стоимости размещенных акций (эмиссионный дохода акционерного общества) и другие аналогичные суммы учитываются как добавочный капитал и отражаются в бухгалтерском балансе отдельно. Таким образом, добавочный капитал можно определить как сумму дополнительно накопленных источников формирования имущества организации, возникших в результате переоценки внеоборотных активов и превышения рыночной стоимости акций организации над номинальной, т.е. прирост добавочного капитала возникает вследствие прироста денежных оценок активов организации. При этом законодательством РФ установлен закрытый перечень, по которым может произойти уменьшение добавочного капитала.

Законодательство о бухгалтерском учете предусматривает, что объекты основных средств отражаются в бухгалтерском балансе по остаточной стоимости или переоцененной (восстановительной) стоимости. При этом переоценивается не только первоначальная стоимость, но и сумма накопленной амортизации. Ошибки в бухгалтерском учете при составлении баланса(необоснованное уменьшение суммы начисленной по объекту основных средств амортизации) привела к тому, что в бухгалтерской отчетности ОАО объект основных средств отражен не по остаточной стоимости, а по первоначальной стоимости с учетом проведенных переоценок «минус» часть амортизации. Такая оценка законодательством РФ не предусмотрена, а следовательно, произошло не снижение денежной оценки объекта внеоборотных активов, а искажение бухгалтерской отчетности.

Поэтому уменьшение стоимости внеоборотных активов за счет уменьшения добавочного капитала будет неправомерным.

Показатель формы №1 отражает информацию о сумме нераспределенной прибыли (убытка), накопленной организацией с даты ее создания. Поэтому уменьшение собственного капитала и суммы основных средств возможно в корреспонденции со статьей формы №1 «Нераспределенная прибыль».

Прибыль или убыток, выявленные в отчетном году, но относящиеся к операциям прошлых лет, включаются в финансовые результаты организации отчетного года. Таким образом, исправление ошибки отражается по статье «Прочие расходы» формы №2.

Но имейте ввиду, что по общему правилу, в соответствии с п. 1 ст. 25 Федерального закона от 26 декабря 1995 года (в редакции от 29 декабря 2004 года) №208-ФЗ «Об акционерных обществах» уставный капитал общества определяет минимальный размер имущества Общества, гарантирующего интересы его кредиторов. При этом уставный капитал Общества составляется из номинальной стоимости акций, приобретенных акционерами.

Таким образом, существует возможность, что путем отображения завышенного размера уставного капитала в учредительных документах, Общество вводит в заблуждение кредиторов относительно возможностей исполнения Обществом обязательств, так как одной из мер, гарантирующей их исполнение, является размер уставного капитала.

Но если, отношение суммы завышения и размера уставного капитала на момент приватизации не превышает уровень существенности, установленный в учетной политике организации, то бухгалтерская отчетность не может быть признана недостоверной и финансовые санкции со стороны проверяющих органов не должны быть наложены.

Пример 14. Организация по приобретенному в собственность объекту недвижимости не уплачивает земельный налог

В соответствии с п.1 ст.35 Земельного кодекса РФ при переходе права собственности на здание, строение, сооружение, находящиеся на чужом земельном участке, к другому лицу оно приобретает право на использование соответствующей части земельного участка, занятой зданием, строением, сооружением и необходимой для их использования, на тех же условиях и в том же объеме, что и прежний их собственник.

Согласно п.1 ст.552 ГК РФ по договору продажи здания, сооружения или другой недвижимости покупателю одновременно с передачей права собственности на недвижимость передаются права на ту часть земельного участка, которая занята этой недвижимостью и необходима для ее использования. При этом ст.551 ГК РФ установлено, что переход права собственности на недвижимость по договору купли-продажи недвижимого имущества подлежит государственной регистрации, а исполнение договора продажи недвижимости сторонами до государственной регистрации перехода права собственности не является основанием для изменения их отношений с третьими лицами.

Кроме того, в соответствии со ст.17 Закона РФ от 11 октября 1991 года №1738-1 «О плате за землю» земельный налог с юридических лиц и граждан исчисляется начиная с месяца, следующего за месяцем предоставления им земельного участка.

Законом №1738-1 основанием для установления земельного налога и арендной платы за землю является документ, удостоверяющий право собственности, владения и пользования (аренды) земельным участком. При этом согласно Постановлению Президиума ВАС РФ от 09 января 2002 года №7486/01 отсутствие документа о праве пользования землей, получение которого зависит исключительно от волеизъявления самого землепользователя, не может служить основанием для освобождения его от уплаты земельного налога.

На основании п.24 Инструкции МНС России от 21 февраля 2000 года №56 «По применению Закона Российской Федерации „О плате за землю“ земельный налог, уплачиваемый организациями, исчисляется непосредственно этими организациями.

Организации обязаны ежегодно не позднее 1 июля представлять в налоговые органы по месту нахождения облагаемых объектов налоговые декларации о причитающихся с них платежах по налогу в текущем году на бланке установленной формы.

Платежи исчисляются отдельно по каждому земельному участку, предоставленному организации в собственность, владение или пользование.

Пример 15. Определение средней стоимости объекта основных средств организации, по которому не начисляется амортизация

В соответствии с п. 1 ст. 374 НК РФ объектом налогообложения для российских организаций признается движимое и недвижимое имущество (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность), учитываемое на балансе в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета.

При этом согласно п. 1 ст. 375 НК РФ налоговая база по налогу на имущество организаций определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения. При определении налоговой базы такое имущество учитывается по его остаточной стоимости, которая формируется в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации.

Если для отдельных объектов основных средств начисление амортизации не предусмотрено, стоимость указанных объектов для целей налогообложения определяется как разница между их первоначальной стоимостью и величиной износа, исчисляемой по установленным нормам амортизационных отчислений для целей бухгалтерского учета в конце каждого налогового (отчетного) периода (п. 1 ст. 375 НК РФ).

В соответствии с п. 17 ПБУ 6/01, для целей бухгалтерского учета по объектам жилищного фонда (жилые дома, общежития, квартиры и др.), объектам внешнего благоустройства и другим аналогичным объектам (лесного хозяйства, дорожного хозяйства, специализированным сооружениям судоходной обстановки и т.п.), а также продуктивному скоту, буйволам, волам и оленям, многолетним насаждениям, не достигшим эксплуатационного возраста, стоимость не погашается, т.е. амортизация не начисляется. По указанным объектам основных средств и объектам основных средств некоммерческих организаций производится начисление износа в конце отчетного года по установленным нормам амортизационных отчислений. Движение сумм износа по указанным объектам учитывается на отдельном забалансовом счете.

Пунктом 4 ст. 376 НК РФ определено, что среднегодовая (средняя) стоимость имущества, признаваемого объектом налогообложения, за налоговый (отчетный) период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового (отчетного) периода и 1-е число следующего за налоговым (отчетным) периодом месяца, на количество месяцев в налоговом (отчетном) периоде, увеличенное на единицу.

Таким образом, для целей определения среднегодовой (средней) стоимости имущества за налоговый (отчетный) период годовая сумма износа, которая должна быть фактически начислена за налоговый период, равномерно распределяется по месяцам налогового периода.

Пример 16. Расходы на оборудование помещения организация отнесла на увеличение первоначальной стоимости здания

При проведении ремонтных работ прежде всего необходимо определить, приводят ли эти работы к изменению характеристик помещения (изменяются ли его площадь и другие технико-экономические показатели объекта). Если после ремонтных работ изменилось технико-экономическое назначение или технико-экономические характеристики объекта, то можно говорить о проведенной модернизации (достройки, дооборудовании) или реконструкции помещения.

Согласно п. 2 ст. 257 НК РФ к работам по достройке, дооборудованию, модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками другими новыми качествами.

К реконструкции относится переустройство существующих объектов основных средств, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществляемое по проекту реконструкции основных средств в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции.

В случае проведения реконструкции или модернизации объекта основных средств стоимость ремонтных работ относится на увеличение первоначальной стоимости основного средства (п.2 ст. 257 НК РФ). Если подобных изменений в характеристиках и назначении объекта не произошло, то проведенные работы являются не модернизацией (дооборудованием), а ремонтом – текущим или капитальным.

При установке решеток на окна, огнеупорных дверей физические характеристики и потребительские свойства помещения не изменяются. Следовательно, затраты по установке решеток и дверей относятся к прочим расходам, связанным с производством и реализацией и подлежат единовременному списанию в размере фактических затрат в том периоде, когда завершены ремонтные работы (п. 1 ст. 260 НК РФ).

Пример 17. Ошибки при отражении операций по приобретению основных средств в иностранной валюте

Оценка объектов основных средств, стоимость которого при приобретении выражена в иностранной валюте, производится в рублях путем пересчета суммы в иностранной валюте по курсу ЦБ РФ , действующему на дату принятия объекта к учету. Такую норму содержит п. 16 ПБУ 6/01.

Однако, если даты принятия основных средств к учету и перехода права собственности на него не совпадают, то в момент перевода объекта на счет 01 возникает разница между оценкой основных средств, отраженной по дебету счета 01, и оценкой, сформированной на счете 08.

При этом до выхода Методических указаний по учету основных средств одни специалисты бухгалтерского учета предлагали признавать возникающие разницы как курсовые, другие – как суммовые. Сейчас же пунктом 33 Методических указаний по учету основных средств закреплено, что возникающая разница не является курсовой, а является суммовой разницей.

Многие бухгалтеры считают, что пересчет стоимости основных средств нужно делать всегда. Но это не так. В этом и заключается первая ошибка. Обратимся к ст. 11 Федерального закона от 21 ноября 1996 года №129-ФЗ «О бухгалтерском учете» в которой сказано, что оценка стоимости основного средства производится путем суммирования фактически произведенных расходов на его покупку. Аналогичная норма содержится в п. 23 Положения по ведению бухгалтерского учета и бухгалтерской отчетности. То есть только фактические расходы являются основой определения первоначальной стоимости объекта основных средств. На момент признания объекта прекращается капитализация затрат, связанных с его приобретением. Поэтому, если расчеты с иностранным поставщиком не завершены, то на день принятия к учету объекта основных средств по счету 01 производится уточнение его оценки путем пересчета стоимости в соответствии с курсом ЦБ РФ.