|

|

Материальная ответственность работника

ОглавлениеВведение Глава I. Материальная ответственность с точки зрения норм права Раздел 1. Условия привлечения к материальной ответственности Раздел 2. Виды материальной ответственности 1. Полная материальная ответственность 2. Индивидуальная материальная ответственность 3. Коллективная материальная ответственность 4. Ограниченная материальная ответственность Раздел 3. Порядок заключения договора о материальной ответственности Глава II Материальная ответственность с точки зрения бухгалтерского учета Раздел 1. Выявление недостач 1. Проведение инвентаризаций 2. Документальное оформление Раздел 2.Возмещение ущерба 1. Определение размера ущерба 2. Порядок возмещения ущерба 3. Отражение в бухгалтерском учете Глава III. Анализ некоторых хозяйственных ситуаций, связанных с материальной ответственностью 1. Ответственность подотчетных лиц 2. Ответственность лиц, не состоящих в трудовых отношениях с организацией 3. Отказ от заключения договора о материальной ответственности работником 4. Материальная ответственность работодателя 5. Материальная ответственность кассира Анна Валентиновна Клокова Материальная ответственность работника

Введение

Материальная ответственность является одной из важнейших категорий взаимоотношений работодателя и работника, причем в Трудовом Кодексе РФ закреплено понятие как материальной ответственности работодателя, так и работника. (Главы 38 и 39 соответственно).

Если на предприятии правильно организован порядок возложения материальной ответственности и соответствие его нормам трудового законодательства, то это поможет уберечься от возможных негативных ситуаций.

В ходе хозяйственной деятельности предприятия работники могут допустить хищение ценностей вследствие намеренного умысла, либо по небрежности, а также может произойти поломка оборудования, задействованного в процессе производства, в результате которой предприятие может потерпеть убытки вследствие простоя оборудования и задержки выпуска продукции.

На практике возложение материальной ответственности на работников должно сопровождаться целым рядом мероприятий в целях избежания недостач и ущерба:

• Регулярное проведение инвентаризаций материальных ценностей;

• Неформальный подход к проведению инвентаризаций, означающий фактический пересчет материальных ценностей;

• Диагностика на добросовестность при допуске работника к материальным ценностям;

• Достоверный и точный бухгалтерский учет на предприятии.

Материальная ответственность – это установленная трудовым законодательством обязанность работника возместить причиненный ущерб предприятию в пределах и в порядке, указанных в Главе 39 Трудового Кодекса РФ. Необходимо отметить, что за нарушение трудовой дисциплины и нанесение ущерба предприятию работник может быть привлечен и к другим видам ответственности: дисциплинарной, административной и уголовной.

Глава I. Материальная ответственность с точки зрения норм права

Раздел 1. Условия привлечения к материальной ответственности

Сразу отметим, что материальную ответственность, возложенную на работника организации в соответствии с нормами Трудового Кодекса РФ, несут лица, состоящие именно в трудовых отношениях с организацией, в том числе работники, принятые на работу по совместительству, временные и сезонные работники. Работники, выполняющие работу по договорам подряда, несут материальную ответственность в порядке, установленном Гражданским Кодексом РФ (Глава 59). Причем работник, состоящий с организацией в трудовых отношениях, в случае причинения вреда организации несет ответственность только за прямой действительный ущерб, в то время как лицо, выполняющее работу по гражданско-правовому договору, должно возместить еще и упущенную выгоду, в то время как для работника, состоящего в трудовых отношениях с организацией статья 238 Трудового Кодекса РФ содержит прямой запрет на взыскание с такого работника неполученных доходов (упущенной выгоды). Но существует исключение из данного правила, касающееся работника организации, в частности, ее руководителя. Статья 277 Трудового Кодекса РФ содержит норму о том, что руководитель несет полную материальную ответственность за прямой действительный ущерб, причиненный организации. Также руководитель организации возмещает ей убытки в случаях, предусмотренных федеральным законом, то есть реальный ущерб и упущенную выгоду, причиненные его виновными действиями. Причем расчет убытков осуществляется в соответствии с нормами гражданского законодательства. Так, в соответствии со статьей 15 Гражданского Кодекса РФ лицо, право которого нарушено, может требовать полного возмещения причиненных ему убытков, если законом или договором не предусмотрено возмещение убытков в меньшем размере. Под убытками понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (реальный ущерб), а также неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено (упущенная выгода).

Если лицо, нарушившее право, получило вследствие этого доходы, лицо, право которого нарушено, вправе требовать возмещения наряду с другими убытками упущенной выгоды в размере не меньшем, чем такие доходы. Поэтому в случае причинения руководителем убытков собственнику имущества последний вправе потребовать их возмещения в случаях, предусмотренных федеральными законами.

Например, в соответствии со ст. 71 Федерального закона «Об акционерных обществах» общество или акционер (акционеры), владеющие в совокупности не менее чем 1 % размещенных обыкновенных акций общества, вправе обратиться в суд с иском к единоличному исполнительному органу общества (директору, генеральному директору) о возмещении убытков, причиненных обществу.

Или согласно Федеральному закону «Об обществах с ограниченной ответственностью» общество или его участник вправе обратиться в суд с иском о возмещении убытков, причиненных обществу единоличным исполнительным органом общества.

А также согласно ст. 11 Федерального закона «О коммерческой тайне» трудовым договором с руководителем организации предусматриваются его обязанности возместить организации убытки, причиненные его виновными действиями в связи с нарушением законодательства РФ о коммерческой тайне. При этом такую ответственность руководитель может нести в течение определенного срока после прекращения трудового договора.

В частности, материальная ответственность руководителя в полном размере может быть установлена за ущерб организации, причиненный его действиями (бездействием), излишними денежными выплатами, например, суммами взысканных штрафов, заработной платы, выплаченной уволенному работнику в связи с задержкой по вине администрации выдачи трудовой книжки, неправильной постановкой учета и хранения материальных или денежных ценностей, непринятием необходимых мер к предотвращению простоев производства, выпуска недоброкачественной продукции, хищений, уничтожения и порчи материальных или денежных ценностей и т. д.

Причем в случае с руководителем организации заключения специального договора о полной материальной ответственности не требуется. Условия о полной материальной ответственности руководителя за прямой действительный ущерб, причиненный его действиями, могут быть указаны в трудовом договоре, но вне зависимости от фиксации этого условия в трудовом договоре руководитель несет полную материальную ответственность за прямой действительный ущерб, причиненный организации. Здесь необходимо внести уточнение – если руководитель нанес ущерб имуществу организации (сломал или испортил), то он будет нести полную материальную ответственность, если это предусмотрено в его трудовом договоре. Если же такого упоминания в трудовом договоре нет, то он несет ответственность в размере своего среднемесячного заработка. Но если ущерб причинен руководителем в результате осуществления (или неосуществления) им своих руководящих полномочий (принятие необоснованного решения, повлекшего убытки, отсутствие системы контроля над сохранностью материальных ценностей и т. д.), то его обязанность возместить прямой действительный ущерб в полном объеме возникает на основании статьи 277 Трудового Кодекса РФ, т. е. вне зависимости условий трудового договора. При этом руководитель обязан в отличие от обычного работника возместить не только прямой действительный ущерб организации, но и упущенную выгоду, как было сказано выше, в соответствии с нормами уже не трудового, а гражданского законодательства.

Пример 1

Работник мебельной фабрики получает материал на сумму 7000 руб. для изготовления одного дивана. Предположим, что работник украл выданный материал. Прямой действительный ущерб, причиненный организации, составит 7000 рублей.

Если бы работник не состоял с организацией в трудовых отношениях, а работал по договору подряда, то мебельная фабрика могла претендовать также на упущенную выгоду в размере неполученных доходов от продажи данного дивана.

Рассмотрим условия возложения на работника материальной ответственности:

1. Работник несет материальную ответственность перед работодателем в случае причинения ему прямого действительного ущерба. Прямой действительный ущерб возникает вследствие реального уменьшения наличного имущества работодателя или ухудшения состояния такого имущества. Также под прямым действительным ущербом понимается и уменьшение имущества третьих лиц, находящегося у работодателя, если работодатель несет ответственность за сохранность этого имущества, а также необходимость для работодателя произвести затраты либо излишние выплаты на приобретение, восстановление имущества либо на возмещение ущерба, причиненного работником третьим лицам. В таком случае работник несет ответственность как за прямой действительный ущерб работодателю, так и за ущерб, возникший у работодателя при возмещении им ущерба третьим лицам.

Реальное уменьшение наличного имущества может возникать вследствие нижеуказанных причин:

• вследствие полного уничтожения имущества, при котором оно целиком утрачивает свои полезные свойства и не может быть отремонтировано или восстановлено иным способом;

• вследствие частичного ухудшения состояния имущества, при котором его полезные свойства могут быть восстановлены в результате проведения ремонта.

• по причине утраты имущества, что ведет к его выбытию из владения пользователя или собственника против их воли и желания. Утрата имущества может происходить как с умыслом (кража, мошенничество), так и вследствие халатности или небрежности работника (утеря, поломка). Как правило, подобные случаи имеют место в организациях, где не реализован комплекс мер по сохранности имущества;

2. Реальное уменьшение имущества происходит вследствие наличия противоправного действия, которым признается неисполнение или ненадлежащее исполнение работником своих трудовых обязанностей, а также нарушение им конкретных предписаний, которые могут содержаться в законах РФ, указах Президента РФ, постановлениях Правительства РФ, правилах внутреннего трудового распорядка, иных нормативных правовых актах. Примером может являться поломка имущества вследствие таких действий работника, которые нарушают правила обслуживания и эксплуатации оборудования, хранения и выдачи материальных ценностей, технологические требования и иные технические нормы, а также действий, произведенных не в соответствии с внутренними инструкциями и приказами работодателя.

При этом необходимо учитывать, что материальная ответственность работника исключается в следующих случаях, перечисленных в статье 239 Трудового Кодекса РФ:

• вследствие непреодолимой силы. Непреодолимая сила – это чрезвычайные события, при которых работник не может исполнить свою обязанность по обеспечению сохранности вверенного ему имущества. Видами непреодолимой силы могут являться стихийные бедствия, катастрофы или обстоятельства, которые невозможно предотвратить.

Пример 2

Ночью из офиса организации был похищен ноутбук. Работник, назначенный приказом руководителя в качестве материально-ответственного лица за данный ноутбук, не будет нести ответственности, поскольку кража произошла по не зависящим от него причинам. Если бы работник унес ноутбук из офиса, по дороге домой напился и в состоянии алкогольного опьянения потерял его, то в соответствии с пунктом 4 статьи 243 Трудового Кодекса РФ возмещал бы работодателю полную стоимость ноутбука.

• вследствие нормального хозяйственного риска, который означает, что если предприятие осуществляет деятельность, при которой возможно получение результатов, не восполняющих полностью или частично понесенных предприятием расходов. Например, рискованными являются разработка и освоение новых технологий, оборудования и машин. В Постановлении Пленума Верховного Суда РФ от 16 ноября 2006 г. № 52 “О применении судами законодательства, регулирующего материальную ответственность работников за ущерб, причиненный работодателю” разъясняется, что к нормальному хозяйственному риску могут быть отнесены действия работника, соответствующие современным знаниям и опыту, когда поставленная цель не могла быть достигнута иначе, работник надлежащим образом выполнил возложенные на него должностные обязанности, проявил определенную степень заботливости и осмотрительности, принял меры для предотвращения ущерба, и объектом риска являлись материальные ценности, а не жизнь и здоровье людей.

• вследствие крайней необходимости или необходимой обороны, т. е. когда работник для устранения опасности, угрожающей жизни и здоровью людей, имуществу других организаций, причиняет вред имуществу, вверенному ему предприятием для осуществления трудовых функций. При крайней необходимости работник причиняет вред работодателю при одновременном устранении опасности, угрожающей интересам работодателя или личности, государства. Работник освобождается от ответственности, поскольку причиненный вред меньше предотвращенного или вред не мог быть предотвращен другим способом. При необходимой обороне допускается причинение вреда посягающему лицу при защите личности и прав обороняющегося или других лиц, охраняемых законом интересов общества или государства от общественно опасного посягательства, если при этом не было допущено превышение пределов необходимой обороны. Уголовный Кодекс РФ в статье 37 закрепляет норму о том, что не является преступлением причинение вреда посягающему лицу в состоянии необходимой обороны, если это посягательство было сопряжено с насилием, опасным для жизни обороняющегося или другого лица, либо с непосредственной угрозой применения такого насилия. Данные положения распространяются на всех лиц независимо от их профессиональной или иной специальной подготовки и служебного положения, а также независимо от возможности избежать общественно опасного посягательства или обратиться за помощью к другим лицам или органам власти.

• вследствие неисполнения работодателем обязанности по обеспечению надлежащих условий для хранения имущества, вверенного работнику. Работодатель, прежде чем вверять под ответственность работнику имущество, обязан создать ему условия, необходимые для нормальной работы и обеспечения полной сохранности вверенного им имущества. Например, кассиру для получения наличных денежных средств с расчетного счета организации должен быть предоставлен транспорт и охрана. Если же кассир с деньгами едет на общественном городском транспорте, где у него полученные деньги украдут, то кассир не должен отвечать за утраченную сумму, поскольку работодатель нарушил Порядок ведения кассовых операций в РФ, утвержденный решением Совета Директоров ЦБР от 22.09.1993 г № 40, в приложении № 2 к которому говорится, что руководитель предприятия должен предоставить кассиру охрану при транспортировке денежных средств и ценностей из учреждений банков или сдаче в них и, в случае необходимости, – транспортное средство. Причем следует иметь в виду, что при транспортировке денежных средств кассиру, сопровождающим его лицам и водителю транспортного средства запрещается:

– разглашать маршрут движения и размер суммы доставляемых денежных средств и ценностей;

– допускать в салон транспортного средства лиц, не назначенных руководителем предприятия для их доставки;

– следовать пешком, попутным или общественным транспортом;

– посещать магазины, рынки и другие т. п. места;

– выполнять какие-либо поручения и любым иным образом отвлекаться от доставления денег и ценностей по назначению.

3. Вина работника установлена. Причем работник может совершить противоправное деяние как с умыслом, так и по неосторожности. При совершении деяния с умыслом работник осознает, что его действия являются противоправными, а также предполагает, что могут наступить в результате такого деяния негативные последствия, однако сознательно допускает их наступление. Такое возможно, если работник осознанно совершает кражу имущества организации. При совершении деяния по неосторожности работник, вследствие небрежного отношения к своим обязанностям, не предвидел отрицательных последствий своего действия, хотя мог и должен был предвидеть, либо предвидел, но легкомысленно надеялся о том, что они не наступят. Бездействие работника может быть признано противоправным, если в его обязанности входит (входило) совершение определенных действий.

Пример 3.

Работник организации, деятельность которой связана с тем, что количество клиентов в рабочее время в помещении организации велико (организации связи, электросбытовые компании, оптовые торговые организации), покидая кабинет, в котором находится ноутбук, не запирает его. При возвращении в кабинет он обнаруживает пропажу ноутбука. В этом случае работник допустил небрежность по отношении к вверенному ему имуществу организации, поскольку, хотя он и не подумал о возможном наступлении негативных последствий, он должен был их предвидеть и предотвратить.

В зависимости от формы установленной вины работника последствия возложения на него материальной ответственности различаются – умышленные действия, вследствие которых возник ущерб, влекут за собой обязанность работника возместить ущерб в полном объеме. В случае совершения действий по неосторожности работник несет ответственность в размере причиненного ущерба, но не свыше своего среднего месячного заработка.

4. При возложении на работника материальной ответственности должна наблюдаться прямая причинная связь между действиями или бездействием работника, его виной и ущербом, возникшим у работодателя.

Как правило, доказать бесспорную связь между действиями работника и причиненным ущербом достаточно затруднительно. Это сопряжено со значительными затратами на проведение экспертиз и привлечение квалифицированных специалистов. В случае отсутствия доказанности прямой причинной связи работодатель не сможет взыскать с работника ущерб.

Пример 4.

Организация получила новое оборудование для производства уникальной продукции. В ходе его эксплуатации работником произошла поломка. До тех пор пока не будет доказана вина работника в поломке оборудования, работодатель не имеет права взыскать с работника стоимость ущерба.

5. В случае разглашения работником доверенной ему коммерческой тайны и иной конфиденциальной информации работник может быть привлечен к материальной ответственности. Пункт 2 статьи 139 Гражданского Кодекса РФ содержит норму о возможности привлечения работающего лица к материальной ответственности в связи с ущербом, причиненным работодателю в результате разглашения охраняемых действующим законодательством сведений. Также работник в силу положений статьи 14 Федерального закона от 29 июля 2004 г. № 98-ФЗ "О коммерческой тайне" в случае умышленного или неосторожного разглашения соответствующей информации при отсутствии в действиях состава преступления, может быть привлечен к дисциплинарной ответственности в соответствии с законодательством Российской Федерации. Однако существуют сведения, которые не могут составлять коммерческую тайну. Их перечень содержится в статье 5 указанного Федерального закона от 29 июля 2004 г. № 98-ФЗ. Например, не составляют коммерческую тайну следующие сведения:

1) сведения, содержащиеся в учредительных документах юридического лица, документах, подтверждающих факт внесения записей о юридических лицах и об индивидуальных предпринимателях в соответствующие государственные реестры;

2) сведения, содержащиеся в документах, дающих право на осуществление предпринимательской деятельности;

3) о составе имущества государственного или муниципального унитарного предприятия, государственного учреждения и об использовании ими средств соответствующих бюджетов;

4) о загрязнении окружающей среды, состоянии противопожарной безопасности, санитарно-эпидемиологической и радиационной обстановке, безопасности пищевых продуктов и других факторах, оказывающих негативное воздействие на обеспечение безопасного функционирования производственных объектов, безопасности каждого гражданина и безопасности населения в целом;

5) о численности, о составе работников, о системе оплаты труда, об условиях труда, в том числе об охране труда, о показателях производственного травматизма и профессиональной заболеваемости, и о наличии свободных рабочих мест;

6) о задолженности работодателей по выплате заработной платы и по иным социальным выплатам;

7) о нарушениях законодательства Российской Федерации и фактах привлечения к ответственности за совершение этих нарушений;

8) об условиях конкурсов или аукционов по приватизации объектов государственной или муниципальной собственности;

9) о размерах и структуре доходов некоммерческих организаций, о размерах и составе их имущества, об их расходах, о численности и об оплате труда их работников, об использовании безвозмездного труда граждан в деятельности некоммерческой организации;

10) о перечне лиц, имеющих право действовать без доверенности от имени юридического лица;

11) сведения, обязательность раскрытия которых или недопустимость ограничения доступа к которым установлена иными федеральными законами. Так, запрет на отнесение определенной информации к коммерческой тайне установлен Указом Президента РФ от 16 ноября 1992 г. № 1392 «О мерах по реализации промышленной политики при приватизации государственных предприятий». В соответствии с п. 4.12 данного указа в состав плана приватизации могут входить требования по продаже холдинговой компанией акций, переданных комитетом в портфель компании (размеры и предельные сроки продажи конкретных пакетов акций). Эти требования являются обязательными для холдинговой компании и не могут быть отнесены к ее коммерческой тайне. Или в соответствии с п. 11 Постановления Правительства РФ от 13 октября 1999 г. № 1156 «Об утверждении Порядка образования и использования внебюджетных фондов федеральных органов исполнительной власти и коммерческих организаций для финансирования научных исследований и экспериментальных разработок» информация о движении средств внебюджетных фондов федеральных органов исполнительной власти и коммерческих организаций не может быть отнесена к информации, составляющей коммерческую тайну.

При разглашении охраняемой законом тайны, ставшей известной работнику в связи с исполнением им трудовых обязанностей, он несет ответственность и в соответствии с подпунктом «в» пункта 6 статьи 81 Трудового Кодекса РФ, в которой говорится, что трудовой договор с работником может быть расторгнут работодателем в случае разглашения охраняемой законом тайны (государственной, коммерческой, служебной и иной), ставшей известной работнику в связи с исполнением им трудовых обязанностей, в том числе разглашения персональных данных другого работника.

6. Статья 249 Трудового Кодекса РФ содержит условие о возможности привлечения работника к материальной ответственности при возмещении затрат, понесенных работодателем на его обучение. Такой ответственности работники подлежат в случае, если они увольняются без уважительных причин до истечения срока, обусловленного трудовым договором или соглашением об обучении работника за счет работодателя.

Но в любом случае следует учитывать, что работодатель на основании статьи 240 Трудового Кодекса РФ имеет право отказаться от взыскания ущерба с работника – частично или полностью с учетом конкретных обстоятельств. При этом отказ от взыскания влечет за собой компенсацию ущерба за счет средств самого работодателя.

Раздел 2. Виды материальной ответственности

1. Полная материальная ответственность

Под полной материальной ответственностью Трудовой Кодекс подразумевает обязанность работника возместить работодателю прямой действительный ущерб в полном размере. Данная мера призвана защитить интересы организации с целью предотвращения хищений и потерь имущества по причине небрежности или неосторожности.

Полную материальную ответственность нельзя возложить на работника по желанию работодателя. Законодательством определен ограниченный перечень случаев, в которых работник возмещает ущерб в полном размере. Причем перечень случаев различается в зависимости от возраста работника.

До 18 лет работник несет полную материальную ответственность согласно статье 242 Трудового Кодекса РФ в следующих случаях:

• За умышленное причинение ущерба;

• За ущерб, причиненный в состоянии алкогольного, наркотического или иного токсического опьянения;

• за ущерб, причиненный в результате совершения преступления или административного проступка.

После 18 лет на работника возлагается материальная ответственность за:

• ущерб, причиненный работодателю при исполнении работником трудовых обязанностей, когда в соответствии с Трудовым Кодексом РФ или иными федеральными законами на работника возложена материальная ответственность. Например, согласно статье 277 Трудового Кодекса РФ руководитель организации должен компенсировать ущерб организации в полном размере независимо от того, содержится подобное требование в его трудовом контракте с организацией или нет.

А если в трудовом договоре с главным бухгалтером не существует запись о полном возмещении ущерба организации в описанных договором случаях, то главный бухгалтер будет нести ограниченную ответственность в размере среднемесячного заработка;

• недостачу ценностей, вверенных ему на основании специального письменного договора или полученных им по разовому документу. Под разовым документом может подразумеваться доверенность, выдаваемая работнику для получения товарно-материальных ценностей от имени организации.

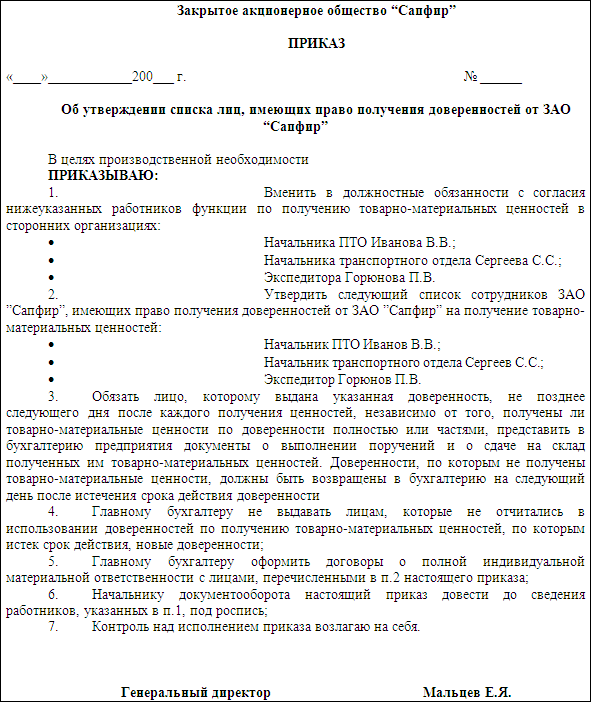

Порядок оформления доверенностей и получения по ним ТМЦ определен инструкцией от 14.01.1967 г. № 17 "О порядке выдачи доверенностей на получение товарно-материальных ценностей и отпуска их по доверенности", утвержденной Минфином СССР. Данная инструкция применяется в части, не противоречащей Гражданскому кодексу РФ и Федеральному закону от 21.11.1996 г. № 129-ФЗ "О бухгалтерском учете". Для получения ТМЦ Постановлением Госкомстата России от 30.10.1997 г. № 71а утверждены специальные унифицированные формы доверенности. Это формы № М-2 (с отрывным корешком) и форма № М-2а (без корешка). Выбор формы доверенности определяется самой организацией и спецификой ее деятельности. Законодательных ограничений на использование той или иной формы нет. Доверенности выдаются на получение ТМЦ, отпускаемых по счету, договору, заказу, соглашению или по другому заменяющему их документу. Если в документе на отпуск (накладная и т. д.) приводятся наименования и количество ТМЦ, подлежащих получению, то перечень ценностей на оборотной стороне доверенности прочеркивается.

Выдача доверенностей, полностью или частично не заполненных, и доверенностей без образцов подписи лиц, на имя которых они выписаны, не допускается.

Бухгалтер организации оформляет доверенность в одном экземпляре и выдает ее получателю ТМЦ под расписку.

Согласно п. 1 вышеуказанной инструкции доверенности на получение ТМЦ подписываются руководителем организации и главным бухгалтером или иными лицами, уполномоченными приказом руководителя, и заверяются печатью организации.

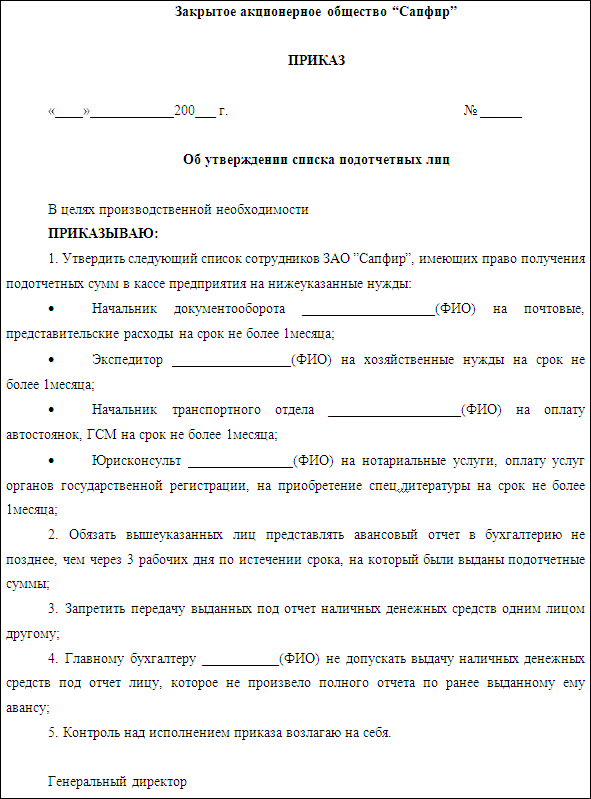

Целесообразно составить приказ об утверждении списка лиц, имеющих право на получение доверенностей от организации в следующей форме:

• умышленно причиненный ущерб. Как отмечалось ранее, если доказан факт наличия умысла при порче или уничтожении материальных ценностей, вверенных работнику, то материальная ответственность наступает в полном размере. Если ущерб причинен в результате небрежности работника, то он привлекается к ограниченной материальной ответственности с возмещением ущерба в пределах среднемесячного заработка;

• причиненный ущерб в состоянии алкогольного, наркотического или иного токсического опьянения. Доказательством нахождения работника в перечисленных состояниях могут являться свидетельские показания, медицинское заключение;

• причиненный ущерб в результате преступных действий работника, установленных приговором суда;

• причиненный ущерб в результате административного проступка, если таковой установлен соответствующим государственным органом;

• разглашение сведений, составляющих охраняемую законом тайну (государственную, служебную, коммерческую или иную), в случаях, рассмотренных в предыдущем Разделе настоящего издания;

• причиненный ущерб не при исполнении работником трудовых обязанностей;

• причиненный ущерб организации вследствие неправомерных действий, произведенных заместителями руководителя организации, а также главным бухгалтером на основании трудового договора.

Заключение письменного договора о полной материальной ответственности работника возможно при наличии всех перечисленных ниже условий:

1. Работник состоит в трудовых отношениях с организацией;

2. Работник достиг восемнадцатилетнего возраста;

3. Работник имеет непосредственное отношение к обслуживанию, хранению, отпуску, обработке или применению в процессе производства вверенных ему материальных ценностей или хранению и обслуживанию денежных средств. Здесь необходимо пояснить, что работник, не обслуживающий непосредственно материальные ценности или денежные средства, не может быть привлечен к полной материальной ответственности, даже если с ним был заключен такой договор по инициативе работодателя. Дело в том, что данный договор признается ничтожным, поскольку не соответствует требованиям закона. Согласно статье 167 Гражданского Кодекса РФ недействительная сделка не влечет никаких юридических последствий и признается таковой с момента ее совершения. Приведем такой пример – на бухгалтера, осуществляющего перечисление денежных средств с расчетного счета организации, не может быть возложена полная материальная ответственность, поскольку он не работает непосредственно с наличными денежными средствами.

4. Должность работника или выполняемая им работа содержится в Перечне должностей и работ, замещаемых или выполняемых работниками, утвержденном постановлением Минтруда России от 31 декабря 2002 г. № 85 “Об утверждении перечней должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) ответственности, а также типовых форм договоров о полной материальной ответственности".

2. Индивидуальная материальная ответственность

Работник может быть привлечен к индивидуальной материальной ответственности, либо к коллективной (бригадной).

Договор о полной индивидуальной материальной ответственности можно заключить с работником, должность или выполняемая работа которого включена в Перечень должностей и работ, замещаемых или выполняемых работниками, являющегося приложением № 1 к постановлению Минтруда РФ от 31 декабря 2002 г. № 85.

Считаю уместным привести здесь данный перечень:

“Кассиры, контролеры, кассиры-контролеры (в том числе старшие), а также другие работники, выполняющие обязанности кассиров (контролеров).

Руководители, их заместители, специалисты и иные работники, осуществляющие: депозитарную деятельность; экспертизу, проверку подлинности и иную проверку, а также уничтожение в установленном порядке денежных знаков, ценных бумаг, эмитированных кредитной или иной финансовой организацией и/или Минфином России бланков; операции по купле, продаже, разрешению на оплату и иным формам и видам оборота денежных знаков, ценных бумаг, драгоценных металлов, монет из драгоценных металлов и иных валютных ценностей; операции с денежной наличностью при обслуживании банкоматов и обслуживание клиентов, имеющих индивидуальные сейфы в хранилище, учет и хранение ценностей и иного имущества клиентов в хранилище; операции по эмиссии, учету, хранению, выдаче и уничтожению банковских, кредитных, дисконтных карт, кассовому и иному финансовому обслуживанию клиентов, по подсчету, пересчету или формированию денежной наличности и валютных ценностей; инкассаторские функции и перевозку (транспортировку) денежных средств и иных ценностей (в том числе водители-инкассаторы), а также иные работники, выполняющие аналогичные функции.

Директора, заведующие, администраторы (в том числе старшие, главные), другие руководители организаций и подразделений (в том числе секций, приемных, пунктов, отделов, залов) торговли, общественного питания, бытового обслуживания, гостиниц (кемпингов, мотелей), их заместители, помощники, продавцы, товароведы всех специализаций (в том числе старшие, главные), а также иные работники, выполняющие аналогичные функции; начальники (руководители) строительных и монтажных цехов, участков и иных строительно-монтажных подразделений, производители работ и мастера (в том числе старшие, главные) строительных и монтажных работ.

Заведующие, другие руководители складов, кладовых (пунктов, отделений), ломбардов, камер хранения, других организаций и подразделений по заготовке, транспортировке, хранению, учету и выдаче материальных ценностей, их заместители; заведующие хозяйством, коменданты зданий и иных сооружений, кладовщики, кастелянши; старшие медицинские сестры организаций здравоохранения; агенты по заготовке и/или снабжению, экспедиторы по перевозке и другие работники, осуществляющие получение, заготовку, хранение, учет, выдачу, транспортировку материальных ценностей.

Заведующие и иные руководители аптечных и иных фармацевтических организаций, отделов, пунктов и иных подразделений, их заместители, провизоры, технологи, фармацевты.

Лаборанты, методисты кафедр, деканатов, заведующие секторами библиотек.”

Также работодатель имеет право заключить с работником договор о полной индивидуальной материальной ответственности, если работник выполняет следующие виды работ:

“Работы: по приему и выплате всех видов платежей; по расчетам при продаже (реализации) товаров, продукции и услуг (в том числе не через кассу, через кассу, без кассы через продавца, через официанта или иного лица, ответственного за осуществление расчетов); по обслуживанию торговых и денежных автоматов; по изготовлению и хранению всех видов билетов, талонов, абонементов (включая абонементы и талоны на отпуск пищи (продуктов питания) и других знаков (документов), предназначенных для расчетов за услуги.

Работы, связанные с осуществлением: депозитарной деятельности; экспертизы, проверки подлинности и иной проверки, а также уничтожения в установленном порядке денежных знаков, ценных бумаг, эмитированных кредитной или иной финансовой организацией и / или Минфином России бланков; операций по купле, продаже, разрешению на оплату и иных форм и видов оборота денежных знаков, ценных бумаг, драгоценных металлов, монет из драгоценных металлов и иных валютных ценностей; операций с денежной наличностью при обслуживании банкоматов и обслуживанием клиентов, имеющих индивидуальные сейфы в хранилище, учетом и хранением ценностей и иного имущества клиентов в хранилище; операций по эмиссии, учету, хранению, выдаче и уничтожению банковских, кредитных, дисконтных карт, кассовому и иному финансовому обслуживанию клиентов, по подсчету, пересчету или формированию денежной наличности и валютных ценностей; инкассаторских функций и перевозкой (транспортировкой) денежных средств и иных ценностей.

Работы: по купле (приему), продаже (торговле, отпуску, реализации) услуг, товаров (продукции), подготовке их к продаже (торговле, отпуску, реализации).

Работы: по приему на хранение, обработке (изготовлению), хранению, учету, отпуску (выдаче) материальных ценностей на складах, базах, в кладовых, пунктах, отделениях, на участках, в других организациях и подразделениях; по выдаче (приему) материальных ценностей лицам, находящимся в санаторно-курортных и других лечебно-профилактических организациях, пансионатах, кемпингах, мотелях, домах отдыха, гостиницах, общежитиях, комнатах отдыха на транспорте, детских организациях, спортивно-оздоровительных и туристских организациях, в образовательных организациях, а также пассажирам всех видов транспорта; по экипировке пассажирских судов, вагонов и самолетов.

Работы: по приему от населения предметов культурно-бытового назначения и других материальных ценностей на хранение, в ремонт и для выполнения иных операций, связанных с изготовлением, восстановлением или улучшением качества этих предметов (ценностей), их хранению и выполнению других операций с ними; по выдаче на прокат населению предметов культурно-бытового назначения и других материальных ценностей.

Работы: по приему и обработке для доставки (сопровождения) груза, багажа, почтовых отправлений и других материальных ценностей, их доставке (сопровождению), выдаче (сдаче).

Работы: по покупке, продаже, обмену, перевозке, доставке, пересылке, хранению, обработке и применению в процессе производства драгоценных и полудрагоценных металлов, камней, синтетического корунда и иных материалов, а также изделий из них.

Работы: по выращиванию, откорму, содержанию и разведению сельскохозяйственных и других животных.

Работы: по изготовлению, переработке, транспортировке, хранению, учету и контролю, реализации (покупке, продаже, поставке) ядерных материалов, радиоактивных веществ и отходов, других химических веществ, бактериологических материалов, оружия, боеприпасов, комплектующих к ним, взрывчатых веществ и другой продукции (товаров), запрещенных или ограниченных к свободному обороту.”

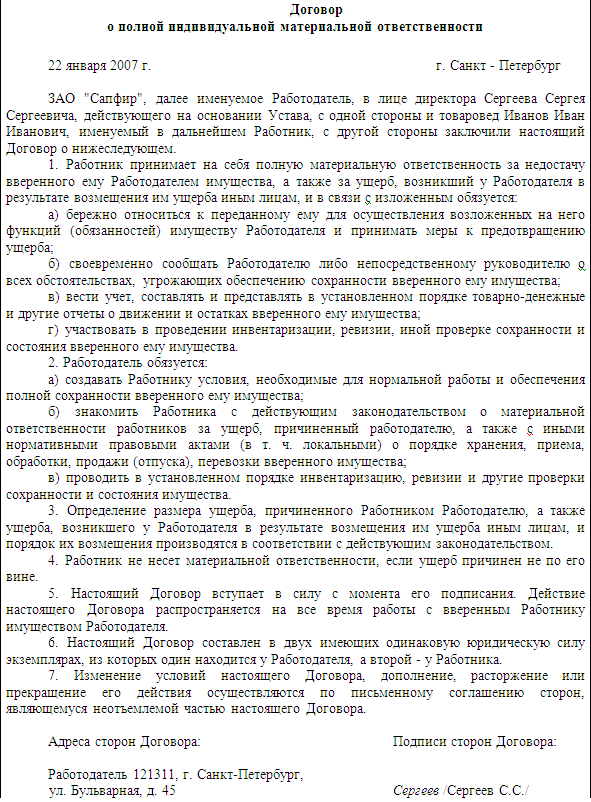

При заключении подобного договора необходимо в нем прописать необходимые обязательства, как для работника, так и для работодателя:

Для работника устанавливаются такие обязанности:

• Он должен бережно относиться к переданному ему для осуществления возложенных на него функций (обязанностей) имуществу работодателя и принимать меры к предотвращению ущерба;

• своевременно сообщать работодателю либо непосредственному руководителю обо всех обстоятельствах, угрожающих обеспечению сохранности вверенного ему имущества;

• вести учет, составлять и представлять в установленном порядке товарно-денежные и другие отчеты о движении и остатках вверенного ему имущества;

• участвовать в проведении инвентаризации, ревизии, иной проверки сохранности и состояния вверенного ему имущества.

Для работодателя необходимо учесть следующие обязанности:

• он должен создать работнику условия, необходимые для нормальной работы и обеспечения полной сохранности вверенного ему имущества;

• знакомить работника с действующим законодательством о материальной ответственности работников за ущерб, причиненный работодателю, а также иными нормативными правовыми актами (в том числе локальными) о порядке хранения, приема, обработки, продажи (отпуска), перевозки, применения в процессе производства и осуществления других операций с переданным ему имуществом;

• проводить в установленном порядке инвентаризацию, ревизии и другие проверки сохранности и состояния имущества.

При заключении договора работодателю и работнику нужно знать, что работник не может нести материальную ответственность, если ущерб причинен не по его вине. Кроме того, изменение условий договора, дополнение, расторжение или прекращение его действия осуществляются по письменному соглашению обеих сторон.

На практике в целях недопущения ошибок при возложении материальной ответственности можно порекомендовать разработать в организации инструкцию о процедуре назначения ответственных лиц за конкретное имущество с описанием должностей в соответствии с вышеуказанным перечнем и с учетом особенностей организации, порядке заключения договоров о материальной ответственности, оформлении должностных инструкций для материально ответственных работников. При составлении должностных инструкций следует руководствоваться квалификационным справочником должностей руководителей, специалистов и других служащих, утвержденного постановлением Минтруда РФ от 21 августа 1998 г. № 37) (с изменениями от 21 января, 4 августа 2000 г., 20 апреля 2001 г., 31 мая, 20 июня 2002 г., 28 июля, 12 ноября 2003 г., 25 июля 2005 г., 7 ноября 2006 г.), где указаны должностные обязанности и документы, которые должен знать работник, занимающий определенную должность.

Так, например, в соответствии с данным документом товаровед, должность которого включена в перечень работников, с которыми нужно составлять договор о полной индивидуальной материальной ответственности, в рамках своих должностных обязанностей:

• Определяет требования к материальным ресурсам, соответствие их качества стандартам, техническим условиям и другим нормативным документам, а также заключенным договорам.

• Принимает участие в определении соответствия проектов планов материально-технического обеспечения предприятия, учреждения, организации планам производства, в контроле над выполнением договорных обязательств, поступлением и реализацией сырья, материалов, топлива, оборудования и готовой продукции, в подготовке данных для составления претензий на поставки некачественных товарно-материальных ценностей и ответов на претензии заказчиков.

• Контролирует наличие материальных ресурсов и готовой продукции на складах.

• Осуществляет связь с поставщиками и потребителями и оформляет документы на отгрузку продукции.

• Участвует в разработке и внедрении стандартов организации по материально-техническому обеспечению, сбыту, контролю качества продукции, организации транспортировки и хранения сырья, материалов, топлива, оборудования и готовых изделий.

• Ведет оперативный учет поступления и реализации товарно-материальных ценностей, контролирует своевременность отгрузки возвратной тары, в необходимых случаях ведет розыск непоступивших грузов.

• Участвует в проведении инвентаризаций, изучает причины образования излишних сверхнормативных материальных ресурсов и неликвидов, принимает меры по их реализации.

• Осуществляет контроль над соблюдением правил хранения товарно-материальных ценностей на складах, подготовкой готовых изделий к отправке потребителям, оформляет необходимые документы, связанные с поставкой и реализацией продукции, составляет отчетность по установленным формам.

Товаровед должен знать постановления, распоряжения, приказы, другие руководящие и нормативные документы вышестоящих органов, касающиеся материально-технического обеспечения и сбыта продукции, рыночные методы хозяйствования, стандарты и технические условия на товарно-материальные ценности, основные их свойства и качественные характеристики, порядок разработки планов материально-технического обеспечения и заключения хозяйственных договоров, методы учета товарно-материальных ценностей, расчета потребности в них, формы учетных документов и порядок составления отчетности, организацию складского хозяйства и сбыта продукции, условия поставки, хранения и транспортировки товарно-материальных ценностей, действующие ценники и прейскуранты, нормативы производственных запасов материальных ресурсов, основные технологические процессы производства, номенклатуру и ассортимент выпускаемой продукции, основы экономики, организации труда и управления, законодательство о труде, правила внутреннего трудового распорядка, правила и нормы охраны труда.

Квалификационные требования, предъявляемые к претенденту на должность товароведа, рекомендуются следующие:

Товаровед I категории: высшее профессиональное образование и стаж работы в должности товароведа II категории не менее 3 лет.

Товаровед II категории: высшее профессиональное образование и стаж работы в должности товароведа не менее 3 лет.

Товаровед: высшее профессиональное образование без предъявления требований к стажу работы или среднее профессиональное образование и стаж работы в должностях, замещаемых специалистами со средним профессиональным образованием, не менее 3 лет.

Здесь приведен пример того, что необходимо учесть при составлении должностной инструкции на товароведа, однако требованиями данного квалификационного справочника можно воспользоваться при оформлении инструкций на коменданта, кассира, контролера, администратора, инкассатора и т. д.

3. Коллективная материальная ответственность

Коллективная (бригадная) материальная ответственность за причинение ущерба возникает при причинении ущерба одним из работников бригады или всей бригадой в целом в случаях, описанных в статье 245 Трудового Кодекса РФ, когда:

• выполняемая работа связана с хранением, обработкой, продажей (отпуском), перевозкой или применением в процессе производства переданных бригаде ценностей;

• работа выполняется совместно несколькими работниками;

• не представляется возможным разграничить материальную ответственность каждого работника и заключить с ним договор о полной материальной ответственности.

Причем, как и в случаях с возложением индивидуальной материальной ответственности коллективная (бригадная) материальная ответственность может вводиться, если перечень работ, выполняемых коллективом (бригадой), содержится в Приложении № 3 к постановлению Минтруда РФ от 31 декабря 2002 г. № 85, например, это

“Работы: по приему и выплате всех видов платежей; по расчетам при продаже (реализации) товаров, продукции и услуг (в том числе не через кассу, через кассу, без кассы через продавца, через официанта или иного лица, ответственного за осуществление расчетов); по обслуживанию торговых и денежных автоматов; по изготовлению и хранению всех видов билетов, талонов, абонементов (включая абонементы и талоны на отпуск пищи (продуктов питания) и других знаков (документов), предназначенных для расчетов за услуги.

Работы, связанные с осуществлением: депозитарной деятельности; экспертизы, проверки подлинности и иной проверки, а также уничтожения в установленном порядке денежных знаков, ценных бумаг, эмитированных кредитной или иной финансовой организацией и/или Минфином России бланков; операций по купле, продаже, разрешению на оплату и иным формам и видам оборота денежных знаков, ценных бумаг, драгоценных металлов, монет из драгоценных металлов и иных валютных ценностей; операций с денежной наличностью при обслуживании банкоматов и обслуживанием клиентов, имеющих индивидуальные сейфы в хранилище, учетом и хранением ценностей и иного имущества клиентов в хранилище; операций по эмиссии, учету, хранению, выдаче и уничтожению банковских, кредитных, дисконтных карт, кассовому и иному финансовому обслуживанию клиентов, по подсчету, пересчету или формированию денежной наличности и валютных ценностей; инкассаторских функций и перевозкой (транспортировкой) денежных средств и иных ценностей.

Работы: по купле (приему), продаже (торговле, отпуску, реализации) услуг, товаров (продукции), подготовке их к продаже (торговле, отпуску, реализации).

Работы: по приему на хранение, обработке (изготовлению), хранению, учету, отпуску (выдаче) материальных ценностей на складах, базах, в кладовых, пунктах, отделениях, на участках, в других организациях и подразделениях; по экипировке пассажирских судов, вагонов и самолетов; по обслуживанию жилого сектора гостиниц (кемпингов, мотелей и т. п.).

Работы: по приему от населения предметов культурно-бытового назначения и других материальных ценностей на хранение, в ремонт и для выполнения иных операций, связанных с изготовлением, восстановлением или улучшением качества этих предметов (ценностей), их хранению и выполнению других операций с ними; по выдаче напрокат населению предметов культурно-бытового назначения и других материальных ценностей.

Работы: по приему и обработке для доставки (сопровождения) груза, багажа, почтовых отправлений и других материальных и денежных ценностей, их доставке (сопровождению), выдаче (сдаче).

Работы: по изготовлению (сборке, монтажу, регулировке) и ремонту машин и аппаратуры, приборов, систем и других изделий, выпускаемых для продажи населению, а также деталей и запасных частей.

Работы: по покупке, продаже, обмену, перевозке, доставке, пересылке, хранению, обработке и применению в процессе производства драгоценных и полудрагоценных металлов, камней, синтетического корунда и иных материалов, а также изделий из них.

Работы: по выращиванию, откорму, содержанию и разведению сельскохозяйственных и других животных.

Работы: по изготовлению, переработке, транспортировке, хранению, учету и контролю, реализации (покупке, продаже, поставке) ядерных материалов, радиоактивных веществ и отходов, других химических веществ, бактериологических материалов, оружия, боеприпасов, комплектующих к ним, взрывчатых веществ и другой продукции (товаров), запрещенных или ограниченных к свободному обороту.”

В соответствии с Указаниями о порядке применения в государственной торговле законодательства, регулирующего материальную ответственность рабочих и служащих за ущерб, причиненный предприятию, учреждению, организации, утвержденных приказом Минторга СССР от 19 августа 1982 г. № 169, бригады должны формироваться из ограниченного круга лиц. Количество членов бригады в зависимости от конкретных условий работы и профиля (типа) организации устанавливается администрацией. В тех случаях, когда на предприятиях не введена бригадная материальная ответственность ограниченного круга лиц, в состав бригады могут входить все работники, непосредственно работающие с материальными ценностями, за исключением следующих категорий:

• работники, с которыми заключен договор о полной индивидуальной материальной ответственности;

• лица, принятые на работу с неполным рабочим днем и на неполную рабочую неделю. Но работники, принятые на работу с неполным рабочим днем и на неполную рабочую неделю, могут направляться на самостоятельные участки работы с полной индивидуальной материальной ответственностью;

• младший обслуживающий персонал (грузчики, подсобные рабочие, сторожа);

• работники вспомогательных профессий (закройщики, гладильщики);

• практиканты учебных заведений, ученики, обучающиеся непосредственно на предприятиях;

• лица, которые не имеют опыта работы с материальными ценностями (например, выпускников высших и средних специальных учебных заведений, работающих первый год).

Обратите внимание, что законодательством запрещено заключение с одним и тем же работником одновременно договора об индивидуальной и коллективной материальной ответственности.

Бригады с коллективной материальной ответственностью могут быть организованы на самостоятельных участках работы (например, в отделах, секциях, торговых залах, подсобных помещениях, на складах и в других структурных подразделениях предприятий) или для выполнения работ, связанных с подготовкой товаров к продаже, с реализацией товаров (фасовка, экспедирование и т. п.).

Коллективная материальная ответственность может также устанавливаться в зависимости от того, какой характер доступа к ценностям в торговом зале и в подсобном помещении имеют работники.

Так, материальная ответственность бригады за материальные ценности, находящиеся в торговом зале и подсобном помещении, может быть установлена при наличии следующих условий:

– подсобное помещение используется только одной бригадой, при этом все ее члены имеют свободный доступ к материальным ценностям, находящимся как в торговом зале, так и в подсобном помещении, и участвуют во всех торгово-складских операциях;

– все товарные операции подсобного складского помещения, товарно-денежные операции торгового зала являются единым процессом работы бригады и контролируются всеми ее членами.

В крупных специализированных магазинах, имеющих обособленные склады, бригадная материальная ответственность может быть организована раздельно в торговых отделах (секциях) и на складах.

Все условия коллективной (бригадной) материальной ответственности должны быть определены в заключаемом в письменном виде договоре, в котором должно быть учтено следующее:

• решение работодателя об установлении полной коллективной (бригадной) материальной ответственности оформляется приказом (распоряжением) работодателя, объявляется коллективу (бригаде) и прилагается к договору;

• комплектование вновь создаваемого коллектива (бригады) осуществляется на основе принципа добровольности. При этом если в состав коллектива (бригады) включаются новые работники, то принимается во внимание мнение коллектива (бригады);

• руководство коллективом (бригадой) возлагается на руководителя (бригадира), назначаемого приказом (распоряжением) работодателя с учетом мнения коллектива (бригады). В случае его временного отсутствия обязанности руководителя (бригадира) возлагаются работодателем на одного из членов коллектива (бригады);

• при смене руководителя коллектива (бригадира) или при выбытии из коллектива (бригады) более 50 % его первоначального состава договор должен быть перезаключен.

• договор не перезаключается при выбытии из состава коллектива (бригады) отдельных работников или приеме в коллектив (бригаду) новых работников. В таких случаях напротив подписи выбывшего члена коллектива (бригады) указывается дата его выбытия, а вновь принятый работник подписывает уже заключенный ранее договор и указывает дату вступления в коллектив (бригаду).

Права коллектива (бригады) должны включать следующие пункты:

• участвовать в приеме вверенного имущества и осуществлять взаимный контроль над работой по его хранению, обработке, продаже (отпуску), перевозке или применению в процессе производства;

• принимать участие в инвентаризации, ревизии, иной проверке сохранности состояния вверенного имущества;

• знакомиться с отчетами о движении и остатках вверенного имущества;

• в определенных случаях требовать от работодателя проведения инвентаризации вверенного имущества;

• заявлять работодателю об отводе членов коллектива (бригады), в том числе руководителя коллектива (бригадира), которые, по их мнению, не могут обеспечить сохранность вверенного имущества.

Обязанности коллектива (бригады) должны состоять в следующем:

• бережно относиться к вверенному имуществу и принимать меры по предотвращению ущерба;

в установленном порядке вести учет, составлять и своевременно представлять отчеты о движении и остатках вверенного имущества. Причем прием имущества, ведение учета и представление отчетности о движении имущества осуществляется в установленном порядке руководителем коллектива (бригадиром). Отчеты о движении и остатках вверенного коллективу (бригаде) имущества подписываются руководителем коллектива (бригадиром) и в порядке очередности одним из членов коллектива (бригады). Содержание отчета объявляется всем членам коллектива (бригады).

• своевременно ставить в известность работодателя обо всех обстоятельствах, угрожающих сохранности вверенного имущества.

В свою очередь, работодатель также наделяется соответствующими обязанностями, которые должны найти отражение в заключаемом договоре, в частности, работодатель обязан:

• создавать коллективу (бригаде) условия, необходимые для обеспечения полной сохранности вверенного коллективу (бригаде) имущества;

• своевременно принимать меры по выявлению и устранению причин, препятствующих обеспечению коллективом (бригадой) сохранности вверенного ему имущества, выявлять конкретных лиц, виновных в причинении ущерба, и привлекать их к установленной законодательством ответственности;

• знакомить коллектив (бригаду) с действующим законодательством о материальной ответственности работников за ущерб, причиненный работодателю, а также с иными нормативными правовыми актами (в т. ч. локальными) о порядке хранения, обработки, продажи (отпуска), перевозки, применения в процессе производства и осуществления других операций с переданным ему имуществом;

• обеспечивать коллективу (бригаде) условия, необходимые для своевременного учета и отчетности о движении и остатках вверенного ему имущества;

• рассматривать вопрос об обоснованности требования коллектива (бригады) о проведении инвентаризации вверенного ему имущества;

• рассматривать в присутствии работника заявленный ему отвод и в случае обоснованности отвода принимать меры к выводу его из состава коллектива (бригады), решать вопрос о его дальнейшей работе в соответствии с действующим законодательством;

• рассматривать сообщения коллектива (бригады) об обстоятельствах, угрожающих сохранности вверенного ему имущества, и принимать меры по устранению этих обстоятельств.

В договоре должно присутствовать пункт о проведении инвентаризаций, как плановых, так и внеплановых, например, при смене руководителя коллектива (бригадира) или при выбытии из коллектива (бригады) более 50 процентов его членов, а также по требованию одного или нескольких членов коллектива (бригады) а также порядок возмещения ущерба, причем необходимо учитывать, что основанием для привлечения членов коллектива (бригады) к материальной ответственности является прямой действительный ущерб, непосредственно причиненный им работодателю, а также ущерб, возникший у работодателя в результате возмещения им ущерба иным лицам. Коллектив (бригада) и/или член коллектива (бригады) освобождаются от материальной ответственности, если будет установлено, что ущерб причинен не по вине членов (члена) коллектива (бригады).

При применении законодательства, регулирующего коллективную (бригадную) материальную ответственность работников за ущерб, причиненный работодателю, Верховный Суд РФ при рассмотрении судами соответствующих дел рекомендует следующее (пункт 14 Постановления Пленума Верховного Суда РФ от 16 ноября 2006 г. № 52 "О применении судами законодательства, регулирующего материальную ответственность работников за ущерб, причиненный работодателю"):

В случае если иск о возмещении ущерба заявлен по основаниям, предусмотренным статьей 245 Трудового Кодекса РФ (коллективная (бригадная) материальная ответственность за причинение ущерба), суду необходимо проверить, соблюдены ли работодателем предусмотренные законом правила установления коллективной (бригадной) материальной ответственности, а также ко всем ли членам коллектива (бригады), работавшим в период возникновения ущерба, предъявлен иск. Если иск предъявлен не ко всем членам коллектива (бригады), суд, исходя из статьи 43 Гражданского процессуального Кодекса РФ, вправе по своей инициативе привлечь их к участию в деле в качестве третьих лиц, не заявляющих самостоятельных требований относительно предмета спора, на стороне ответчика, поскольку от этого зависит правильное определение индивидуальной ответственности каждого члена коллектива (бригады). При определении размера ущерба, подлежащего возмещению каждым из работников, суду необходимо учитывать степень вины каждого члена коллектива (бригады), размер месячной тарифной ставки (должностного оклада) каждого лица, время, которое он фактически проработал в составе коллектива (бригады) за период от последней инвентаризации до дня обнаружения ущерба.

Таким образом, работодателю необходимо осуществить все действия по возложению материальной ответственности на коллектив (бригаду) в соответствии с законодательством, т. е. работы, выполняемые коллективом (бригадой) должны входить в установленный законом перечень, договор о коллективной материальной ответственности должен содержать все пункты, указанные выше, условия договора соблюдены работодателем. В противном случае при рассмотрении дела в суде работодателю может быть отказано в возмещении ущерба.

Ключевым моментом при работе целого коллектива с товарно-материальными ценностями становится предотвращение самого факта нанесения ущерба, например, мелких краж в магазинах. В последнее время это стало почти повседневным и повсеместным фактом. Помимо краж, совершаемых недобросовестными покупателями, к убыли имущества прилагают руку и нечестные продавцы. Для того чтобы избежать подобных неприятных моментов, можно порекомендовать предпринять следующие действия:

• Создайте в организации такой микроклимат, при котором все ключевые сотрудники (бухгалтеры, менеджеры, работники служб безопасности, и т. д.) будут заинтересованы в том, чтобы показать вам реальное положение дел с воровством в вашем магазине.

• Не перекладывайте всю ответственность за неточность данных в отчетных формах на учетных работников. Вы должны самостоятельно уметь разбираться во всех формах учета и контроля, принятых в вашем магазине, контролировать всю отчетность и уметь вскрывать любую неточность и подтасовку данных.

• Проверки отчетности и фактического состояния дел (инвентаризации) должны проводиться систематически. Делайте внеплановые проверки и неожиданные снятия остатков с последующим публичным наказанием пойманных за воровство сотрудников. Создайте видимость тотального контроля и неотвратимости наказания.

• Постарайтесь обеспечить своему персоналу достойное вознаграждение за их труд с тем, чтобы вероятность потери работы предотвращала соблазн заполучить какой-либо товар даром, премируйте сотрудников за сокращение потерь и краж.

• Не обольщайтесь, что большинство потерь в вашем магазине происходят за счет естественной убыли (усушка, утруска, бой, некомплект и т. п.). Проанализируйте динамику возникновения потерь, их место и требуйте предъявлять вам осколки, остатки испорченных продуктов и т. д.

• Если все-таки потери приходится списывать по итогам инвентаризации, то разделите сумму потерь между членами трудового коллектива с удержанием из зарплаты каждого соответствующей доли, что необходимо оговорить в договорах о полной коллективной материальной ответственности. Если же даже при такой системе в магазине нет особой текучести кадров, а потери год от года не уменьшаются, это означает, что вы назначили слишком достойное вознаграждение своим сотрудникам, и ежемесячное удержание из зарплаты не бьет им по карману, либо они в достаточной степени вознаграждают себя сами, используя ресурсы магазина. В противном случае честные и профессиональные люди у вас долго не задержатся или будут сами бороться с практикой воровства, пресекать попытки краж "снизу".

• А также обращайте внимание на следующие тревожные признаки поведения ваших сотрудников:

– ответственный за работу с поставщиками работает только с одним поставщиком, пренебрегая возможностью получать скидки либо закупать у других поставщиков на более выгодных условиях;

– сотрудник находится в личной дружбе с поставщиком или продавцом;

– ваш работник постоянно получает различные подарки от контрагентов;

– кто-то из сотрудников имеет большую платежеспособность, чем позволяет его заработная плата.

• Уделите особое внимание проверке работника при приеме на работу: запрашивайте информацию о предыдущих местах работы с указанием номеров телефонов работодателей, причины увольнения, связывайтесь с предыдущими работодателями на предмет определения честности принимаемого работника.

4. Ограниченная материальная ответственность

Полная материальная ответственность может быть возложена на работника в случаях, рассмотренных в пункте 1 настоящего Раздела. Если произошедшая ситуация не подпадает под описанные случаи, то работник несет ограниченную материальную ответственность. Ограниченная материальная ответственность предусматривает возмещение работником причиненного работодателю прямого действительного ущерба в пределах своего среднего месячного заработка.

Ограниченную материальную ответственность за ущерб, причиненный организации, могут нести все работники, состоящие в трудовых отношениях с этой организацией, в том числе внештатные, временные, сезонные и др.

Отметим, что перечень случаев причинения ущерба, за которые предусмотрено возложение материальной ответственности в пределах среднего месячного заработка, не определен. Поэтому можно предположить, что ограниченную материальную ответственность можно применить во всех случаях возмещения ущерба, причиненного организации, за исключением определенных законодательством иных пределов материальной ответственности.

При выявлении обстоятельств нанесения ущерба работодатель должен проверить, возможно ли привлечение работника к полной материальной ответственности. Если такие основания отсутствуют, то работник может возместить ущерб только в пределах своего среднего месячного заработка.

Наиболее часто встречающимися случаями причинения ущерба, за которые работники могут нести ограниченную материальную ответственность, являются:

• Уплата штрафа предприятием за своего работника (например, за расклейку рекламных объявлений работниками предприятия в не разрешенных законодательством местах штрафуется предприятие, а не работник, допустивший подобное нарушение);

• Порча материалов, инструментов, оборудования или их уничтожение вследствие небрежности или невнимательности;

• утеря документов в случае, когда утраченный документ не может быть восстановлен в необходимый срок, а его отсутствие наносит организации прямой действительный ущерб;

• неправильное составление или не составление документов, приводящее к невозможности предприятию предъявить санкции, например, за недопоставку товара поставщиком;

• расходы на ремонт поврежденного имущества;

• выплаты за время вынужденного прогула или простоя;

• неполное получение предприятием причитающихся ему денежных средств вследствие небрежного отношения работника к своим обязанностям.

В соответствии со статьей 139 Трудового Кодекса РФ размер среднего месячного заработка устанавливается на день причинения вреда и подсчитывается за 12 последних месяцев работы лица, причинившего вред.

Пример 5.

За сотрудником отдела документооборота приказом руководителя предприятия закреплены обязанности по ведению учета договоров организации в соответствии с утвержденной должностной инструкцией. В частности, данный работник несет ответственность за сохранность переданных ему договоров, что подразумевает под собой, что выдача договоров должна осуществляться с одновременной записью в журнале учета договоров, договоры необходимо хранить в металлическом запираемом шкафу и т. д. Однако по неосторожности сотрудник отдела документооборота, поливая цветок, стоящий на шкафу, пролил воду, которая протекла в шкаф, намочив две папки с договорами, некоторые из которых были безвозвратно испорчены. Оплата по таким договорам была осуществлена несвоевременно после получения претензии от поставщика, в соответствии с которой предприятие должно уплатить пени за просрочку. Сотрудник не подлежит полной материальной ответственности, поскольку описанная ситуация не относится к случаям, установленным статьей 243 Трудового Кодекса РФ. Но работодатель может подвергнуть незадачливого сотрудника ограниченной материальной ответственности в размере среднего месячного заработка.

При этом следует учитывать, что удержать в возмещение ущерба весь средний месячный заработок работника работодатель не имеет права, поскольку статьей 138 Трудового Кодекса РФ установлено ограничение размера удержаний из заработной платы. Если, например, сотрудник отдела документооборота имеет средний месячный заработок в размере 7000 рублей, то по распоряжению работодателя в возмещение причиненного ущерба данная сумма может быть взыскана только в рассрочку, то есть нельзя удержать все 7000 рублей с сотрудника единовременно, оставив его без заработной платы за месяц.

Положения статьи 138 Трудового Кодекса РФ предусматривают, что общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов, а в случаях, предусмотренных федеральными законами, – 50 процентов заработной платы, причитающейся работнику. При удержании из заработной платы по нескольким исполнительным документам за работником в любом случае должно быть сохранено 50 процентов заработной платы. Ограничения, установленные данной статьей, не распространяются на удержания из заработной платы при отбывании исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного работодателем здоровью работника, возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца, и возмещении ущерба, причиненного преступлением. Размер удержаний из заработной платы в этих случаях не может превышать 70 процентов. Не допускаются удержания из выплат, на которые в соответствии с федеральным законом не обращается взыскание.

Работодателю также следует знать, что если он предъявил требование в суд о возмещении работником ущерба в пределах его среднего месячного заработка на основании статьи 241 Трудового Кодекса РФ, но в ходе судебного разбирательства будут установлены обстоятельства, с которыми закон связывает наступление полной материальной ответственности работника, суд обязан принять решение по заявленным истцом требованиям и не может выйти за их пределы, поскольку в силу части 3 статьи 196 Гражданского процессуального Кодекса РФ такое право предоставлено суду только в случаях, предусмотренных федеральным законом. Например, статья 394 Трудового Кодекса РФ дает право суду (при вынесении решений по спорам об увольнении и переводе на другую работу) выходить за пределы требования, заявленного истцом, так как закон исходит из того, что истец, который чаще всего не является профессиональным юристом и не всегда обладает полной информацией, может и не упомянуть в своем иске требования, тесно связанные с заявленными (а иногда неразрывные с ними).

Раздел 3. Порядок заключения договора о материальной ответственности

Договор о материальной ответственности может быть заключен, как отмечалось ранее, только с лицом, состоящим в трудовых отношениях с организацией. Трудовые отношения начинаются с момента заключения трудового договора. В соответствии со статьей 56 Трудового кодекса РФ трудовым договором называется соглашение между работодателем и работником, по которому работник обязуется лично выполнять определенную этим соглашением трудовую функцию с подчинением правилам внутреннего трудового распорядка, а работодатель – своевременно и в полном размере выплачивать работнику заработную плату и предоставить условия труда, предусмотренные законодательством о труде, коллективным договором и соглашением сторон. Необходимо отметить, что в новой редакции Трудового Кодекса РФ, введенной Федеральным законом № 90-ФЗ от 30.06.2006 г, вступающей в силу с 06.10.2006 г, работодателем может выступать как организация, так и частный предприниматель.

Трудовой договор заключается в письменной форме. Прием на работу оформляется приказом (распоряжением) администрации организации, который предъявляется работнику под расписку, а фактическим допущением к работе является момент заключения трудового договора независимо от того, был ли прием на работу оформлен надлежащим образом или нет.

В случае если работодатель желает заключить договор о материальной ответственности с работником, то он должен проверить, удовлетворяет ли подобное желание уже рассмотренным выше условиям, как то:

• Работник состоит в трудовых отношениях с организацией;

• Работник достиг восемнадцатилетнего возраста;

• Работник имеет непосредственное отношение к обслуживанию, хранению, отпуску, обработке или применению в процессе производства вверенных ему материальных ценностей или хранению и обслуживанию денежных средств.

• Должность работника или выполняемая им работа содержится в Перечне должностей и работ, замещаемых или выполняемых работниками, утвержденном постановлением Минтруда России от 31 декабря 2002 г. № 85 “Об утверждении перечней должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) ответственности, а также типовых форм договоров о полной материальной ответственности". Перечень является закрытым.

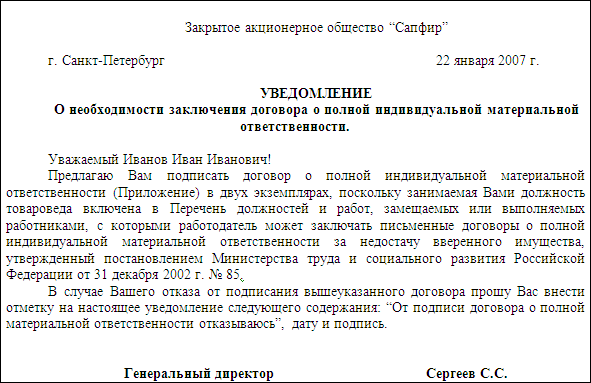

На практике возможна такая ситуация, что все условия возложения материальной ответственности соблюдены, однако работник отказывается заключить договор о полной материальной ответственности. В таком случае есть все основания для наложения на работника дисциплинарного взыскания в связи с неисполнением трудовых обязанностей согласно статье 192 Трудового Кодекса РФ. В случае неоднократного неисполнения работником без уважительных причин трудовых обязанностей работник может быть уволен по пункту 5 статьи 81 Трудового Кодекса РФ. Для этого работодателю необходимо подтвердить документально факт уведомления работника о желании работодателя заключить договор о материальной ответственности и факт отказа работника от его подписания.

Например, можно предложить составить уведомление следующего содержания:

Форма договора о полной индивидуальной материальной ответственности приведена в постановлении Минтруда России от 31 декабря 2002 г. № 85, которую можно использовать в типовом виде, либо дополнять или изменять в зависимости от специфики организации. В частности, в договоре можно установить дополнительные требования к оборудованию помещения, где хранятся ценности, например, требования к температурному режиму в складских помещениях, дополнительные замки и т. д.

Здесь нужно отметить, что разъяснения по поводу применения дисциплинарного взыскания в случае отказа работника от заключения договора о материальной ответственности давались Пленумом Верховного Суда РФ в пункте 36 постановления от 17 марта 2004 года № 2. В нем, в частности, указывалось, что “ при разрешении споров, возникающих в связи с применением мер дисциплинарного взыскания к работникам, отказавшимся от заключения письменного договора о полной материальной ответственности за недостачу вверенного работникам имущества (статья 244 ТК РФ), в случае, когда он не был одновременно заключен с трудовым договором, необходимо исходить из следующего.

Если выполнение обязанностей по обслуживанию материальных ценностей является основной трудовой функцией работника, что оговорено при приеме на работу, и в соответствии с действующим законодательством с ним может быть заключен договор о полной материальной ответственности, о чем работник знал, отказ от заключения такого договора следует рассматривать как неисполнение трудовых обязанностей со всеми вытекающими из этого последствиями.

Если же необходимость заключить договор о полной материальной ответственности возникла после заключения с работником трудового договора и обусловлена тем, что в связи с изменением действующего законодательства занимаемая им должность или выполняемая работа отнесена к перечню должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной материальной ответственности, однако работник отказывается заключить такой договор, работодатель в силу части третьей статьи 73 Кодекса обязан предложить ему другую работу, а при ее отсутствии либо отказе работника от предложенной работы трудовой договор прекращается с ним в соответствии с пунктом 7 статьи 77 Кодекса (отказ работника от продолжения работы в связи с изменением существенных условий трудового договора)”

Прекращение возможности возникновения материальной ответственности работника за ущерб непосредственно связано с прекращением трудового договора. Основаниями для прекращения трудового договора может являться

• соглашение сторон;

• истечение срока договора, кроме случаев, когда трудовые отношения фактически продолжаются, и ни одна из сторон не потребовала их прекращения (в этом случае действие договора считается продленным на неопределенный срок);

• расторжение трудового договора по инициативе работника или работодателя;

• перевод работника по его просьбе или с его согласия на работу к другому работодателю или перевод на выбранную работу (должность);

• отказ работника от перевода в связи с перемещением работодателя в другую местность;

• отказ работника от продолжения работы в связи со сменой собственника имущества организации, с изменением подведомственности (подчиненности) организации либо ее реорганизацией;

• отказ работника от продолжения работы в связи с изменением определенных сторонами условий трудового договора;

• отказ работника от перевода на другую работу, необходимого ему в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами Российской Федерации, либо отсутствие у работодателя соответствующей работы;

• обстоятельства, не зависящие от воли сторон;

• нарушение установленных Трудовым Кодексом РФ или иным федеральным законом правил заключения трудового договора, если это нарушение исключает возможность продолжения работы.

Глава II Материальная ответственность с точки зрения бухгалтерского учета

Раздел 1. Выявление недостач

1. Проведение инвентаризаций

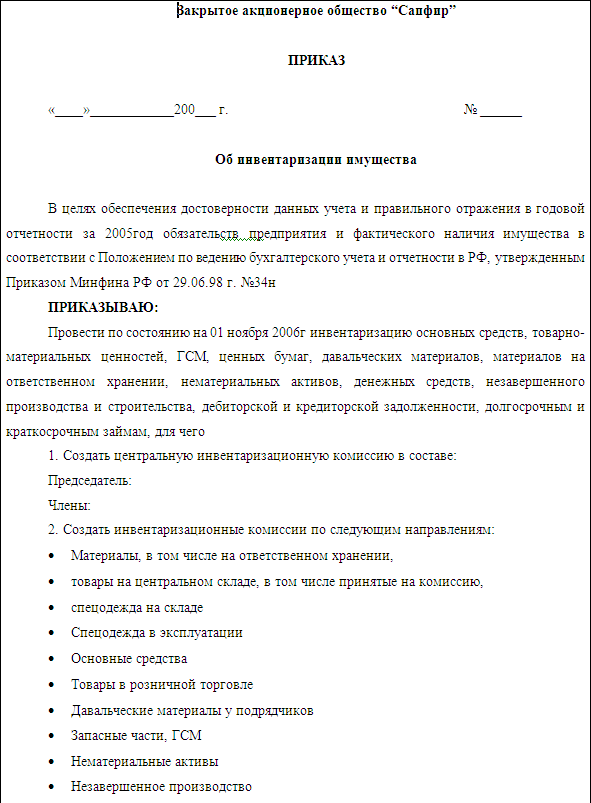

Действенным инструментом для предотвращения недостач, хищений и повреждения имущества является инвентаризация. Требование к организациям проводить инвентаризацию закреплено в статье 12 Закона о бухгалтерском учете.

В соответствии с п. 2 данной статьи обязательно проводить инвентаризацию необходимо в следующих случаях:

• при передаче имущества организации в аренду, выкупе, продаже, преобразовании государственного или муниципального унитарного предприятия;

• перед составлением годовой бухгалтерской отчетности;

• при смене материально ответственных лиц. Если в организации предусмотрена коллективная (бригадная) материальная ответственность, инвентаризация проводится при смене руководителя коллектива (бригадира), при выбытии из коллектива (бригады) более 50 % его членов, а также по требованию одного или нескольких членов коллектива (бригады);

• при выявлении фактов хищений, злоупотреблений или порчи ценностей;

• в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

• при реорганизации или ликвидации организации;

• в других случаях, предусмотренных законодательством Российской Федерации.

При проведении инвентаризации перед составлением годовой бухгалтерской отчетности подлежат проверке все виды имущества и финансовых обязательств, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года.

Инвентаризация основных средств может проводиться один раз в три года, библиотечных фондов – один раз в пять лет. В районах, расположенных на Крайнем Севере и в приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков. Сроки и периодичность проведения инвентаризации указанных видов имущества должны быть соответствующим образом закреплены в учетной политике организации.

Основной целью проведения инвентаризации является обеспечение достоверности данных бухгалтерского учета и бухгалтерской отчетности организации. Также в соответствии со ст. 1 Методических указаний по инвентаризации при проведении инвентаризации преследуются следующие цели:

• выявление фактического наличия имущества;

• сопоставление фактического наличия имущества с данными бухгалтерского учета;

• проверка полноты отражения в учете обязательств.