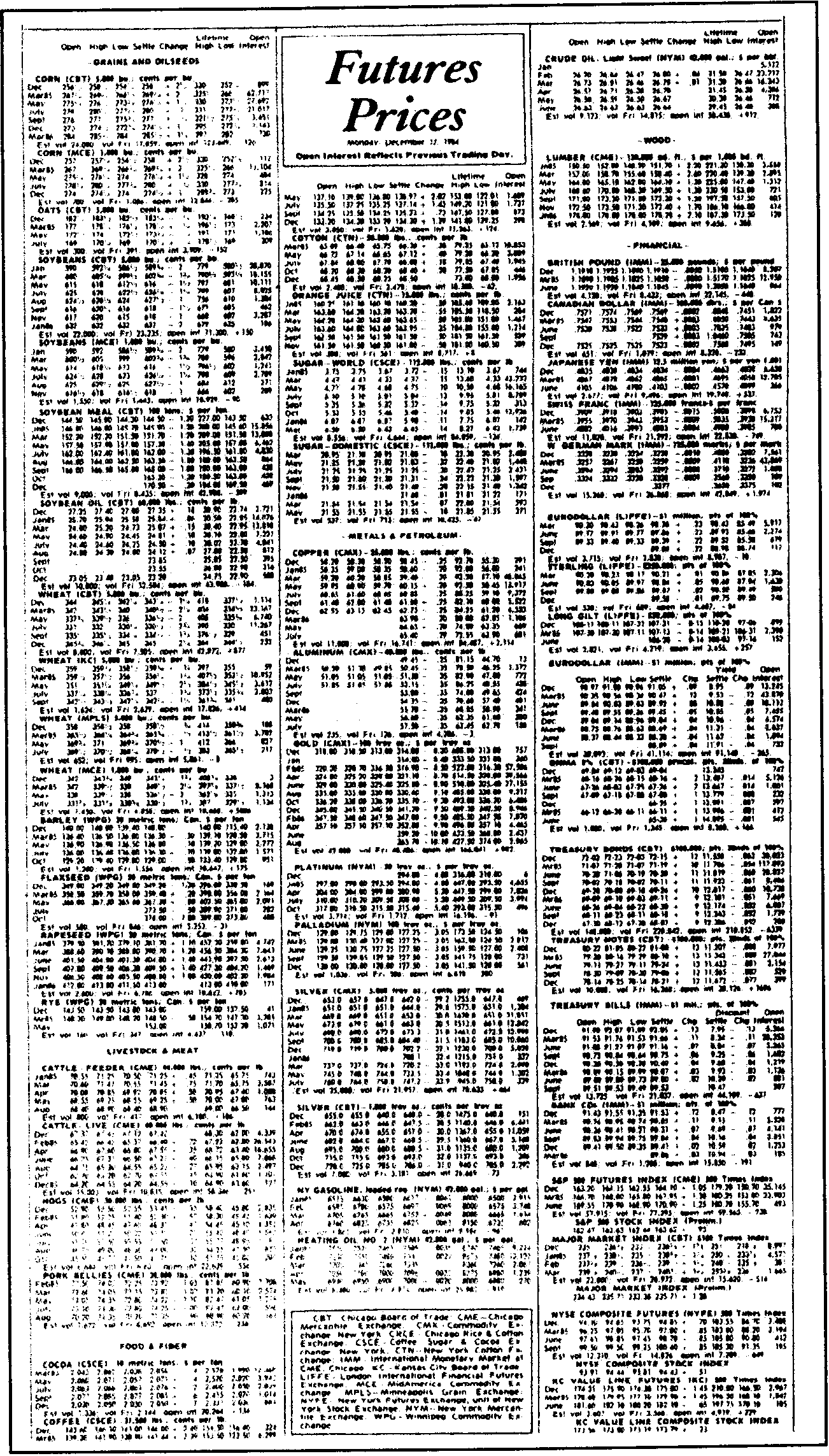

|

|

Технический анализ фьючерсных рынков:

Теория и практика

ПредисловиеДля чего нужна еще одна книга по техническому анализу товарных фьючерсных рынков? Чтобы ответить на этот вопрос, мне придется вернуться на несколько лет назад, к тому времени, когда в Нью–Йоркском институте финансов вводился учебный курс по этому предмету.

Весной 1981 года руководство института обратилось ко мне с просьбой организовать курс по техническому анализу фьючерсных рынков для слушателей этого учебного заведения. К тому времени за моими плечами был более чем десятилетний опыт практической работы в качестве технического аналитика, и меня неоднократно приглашали для проведения лекций по этому предмету в различных аудиториях. Тем не менее, задача построения пятнадцати недельного курса оказалась, вопреки моим ожиданиям, достаточно сложной. Поначалу я был уверен, что мне с трудом удастся растянуть содержание курса на столь длительный срок. Однако, приступив к подбору материала, заслуживающего, на мой взгляд, включения в программу, я пришел к выводу, что пятнадцати недель вряд ли хватит для того, чтобы даже в общих чертах осветить столь сложную и объемную тему.

Технический анализ — это нечто большее, чем простой набор узкоспециальных знаний и приемов. Он представляет собой комбинацию нескольких различных подходов и областей специализации, которые, сочетаясь, образуют единую техническую теорию. Изучение технического анализа обязательно должно начинаться со знакомства с более чем десятью различными подходами, при этом необходимо четко осознавать их взаимосвязь в рамках одной стройной теории.

Определив круг вопросов, которые следовало включить в программу курса, я приступил к поиску книги, которую можно было бы использовать в качестве учебника. Однако, изучив всю имеющуюся литературу, я пришел к выводу, что подобной книги не существует. Безусловно, из числа выпущенных на тот момент книг по этой тематике было немало хороших и заслуживающих внимания, но ни одна из них не подходила для моих целей. Те книги, в которых достаточно полно освещались основы технического анализа, предназначались для фондового рынка, а мне не хотелось брать за основу «фьючерсного» курса книгу по анализу ценных бумаг.

Что касается книг по техническому анализу фьючерсных рынков, то их можно было разделить на несколько категорий. Практически все они были рассчитаны на аудиторию, уже знакомую с основами анализа графиков. Их авторы представляли читателю свои новые разработки и результаты оригинальных исследований. Подобная литература вряд ли могла пригодиться тем, кто только начинает знакомство с предметом. Книги другой группы были посвящены какому-то одному разделу технической теории, например, анализу столбиковых или пункто–цифровых графиков, теории волн Эллиота или анализу циклов и не подходили мне в силу своей узкой специализации. В книгах третьей группы рассматривались проблемы использования компьютерных технологий и разработки новых систем и индикаторов. Несмотря на очевидные достоинства всех этих книг, ни одна из них не подходила на роль учебника для курса по техническому анализу, так как была либо очень сложна для новичка, либо слишком узко специализирована.

В конце концов я вдруг понял, что книги, которую я ищу для своего курса, основательного учебника, в котором бы в логической, последовательной манере освещались бы все важнейшие направления технического анализа применительно к фьючерсным рынкам и который, в то же время, был бы доступен для неподготовленного читателя, просто не существует. Мне стало ясно, что в литературе, посвященной этой теме, существует пробел. Поскольку, как любой технический аналитик, я знаю, что пробелы должны заполняться, я сделал для себя вывод, что, если мне нужна подобная книга, мне придется написать ее самому.

Книга «Технический анализ фьючерсных рынков» не планировалась как исчерпывающий, всеобъемлющий труд по техническому анализу. Подобной книги нет и никогда не будет. Технический анализ очень широк и многогранен, в нем столько тонкостей и различных течений, что любая попытка написать «исчерпывающую» книгу была бы не только самонадеянной, но уже изначально была бы обречена на неудачу. Существуют отдельные труды практически по каждой теме, затронутой в этой книге.

В то же время данная книга не является и простым учебником для начинающих. Первые ее главы посвящены подробному изучению основ технической теории. Связано это, отчасти, и с тем, что, по моему глубокому убеждению, эффективность технического анализа определяется прежде всего умением правильно использовать эти основы. Большинство применяемых сегодня сложных систем и индикаторов представляют собой не что иное, как продолжение и развитие простейших понятий и принципов. Освоив азы анализа графиков, читатель сможет перейти к рассмотрению более сложных методов и инструментов, изложенных в последующих главах. Книга построена таким образом, чтобы не вызвать затруднений в восприятии у относительно неподготовленного читателя. В то же время большая часть материала будет полезной и тем, кто уже имеет определенный опыт в этой области и не один год проработал на фьючерсном рынке. Профессиональные технические аналитики смогут использовать эту книгу для повторения уже известных им положений и принципов технической теории.

Последнее утверждение особенно важно ведь как известно, повторение — мать ученья. Один из величайших трейдеров своего времени и основоположник одного из направлений технического анализа, У. Д. Ганн, однажды сказал: «Я изучал и совершенствовал свои методы каждый год на протяжении последних сорока лет. Тем не менее я все еще учусь и надеюсь сделать более значительные открытия в будущем.» («Прибыльные операции на товарных рынках», 1976, стр. 2).

Важность постоянного расширения знаний и повторения ранее изученного материала трудно переоценить. Занимаясь преподаванием технического анализа, я в силу необходимости постоянно возвращался к литературе, уже прочитанной мною несколько лет назад. Как аналитик–практик я от этого только выигрывал: каждое новое прочтение открывало для меня какие-то новые тонкости и детали, ранее оставшиеся незамеченными. Меня очень забавляет, когда какой-нибудь начинающий технический аналитик через полгода–год практической деятельности заявляет мне, что он уже овладел основами и хотел бы заняться чем-то «более серьезным». Может быть, я просто завидую подобным людям. Несмотря на более чем пятнадцатилетний опыт, я все еще пытаюсь овладеть этими самыми основами.

В главе 1 раскрывается философская база технического анализа фьючерсных рынков, а также его основные постулаты. На мой взгляд, многие заблуждения, касающиеся технического анализа, вызваны прежде всего отсутствием четкого понимания того, что из себя представляет техническая теория, и незнанием философских корней, лежащих в ее основе. Далее сопоставляется технический и фундаментальный методы прогнозирования динамики рынка и указываются некоторые преимущества технического подхода. Также уделяется внимание некоторым сходствам и различиям в применении технического анализа на фондовых и фьючерсных рынках, поскольку вопросы на эту тему возникают достаточно часто. Коротко рассматриваются взгляды двух групп оппонентов технического анализа: приверженцев теории «случайных событий» и «самоисполняющегося пророчества».

Глава 2 посвящена знаменитой теории Доу, положившей начало развитию большинства направлений технической теории. Многие технические аналитики фьючерсных рынков и не подозревают о том, как много из того, чем они сегодня пользуются в своей работе, основано на принципах, изложенных Чарльзом Доу в конце прошлого века.

В главе 3 рассказывается о том, как строится дневной столбиковый график, наиболее распространенный тип графиков, и вводятся понятия объема торговли и открытого интереса. Также рассматриваются особенности построения недельных и месячных графиков, являющихся необходимым дополнением к дневному.

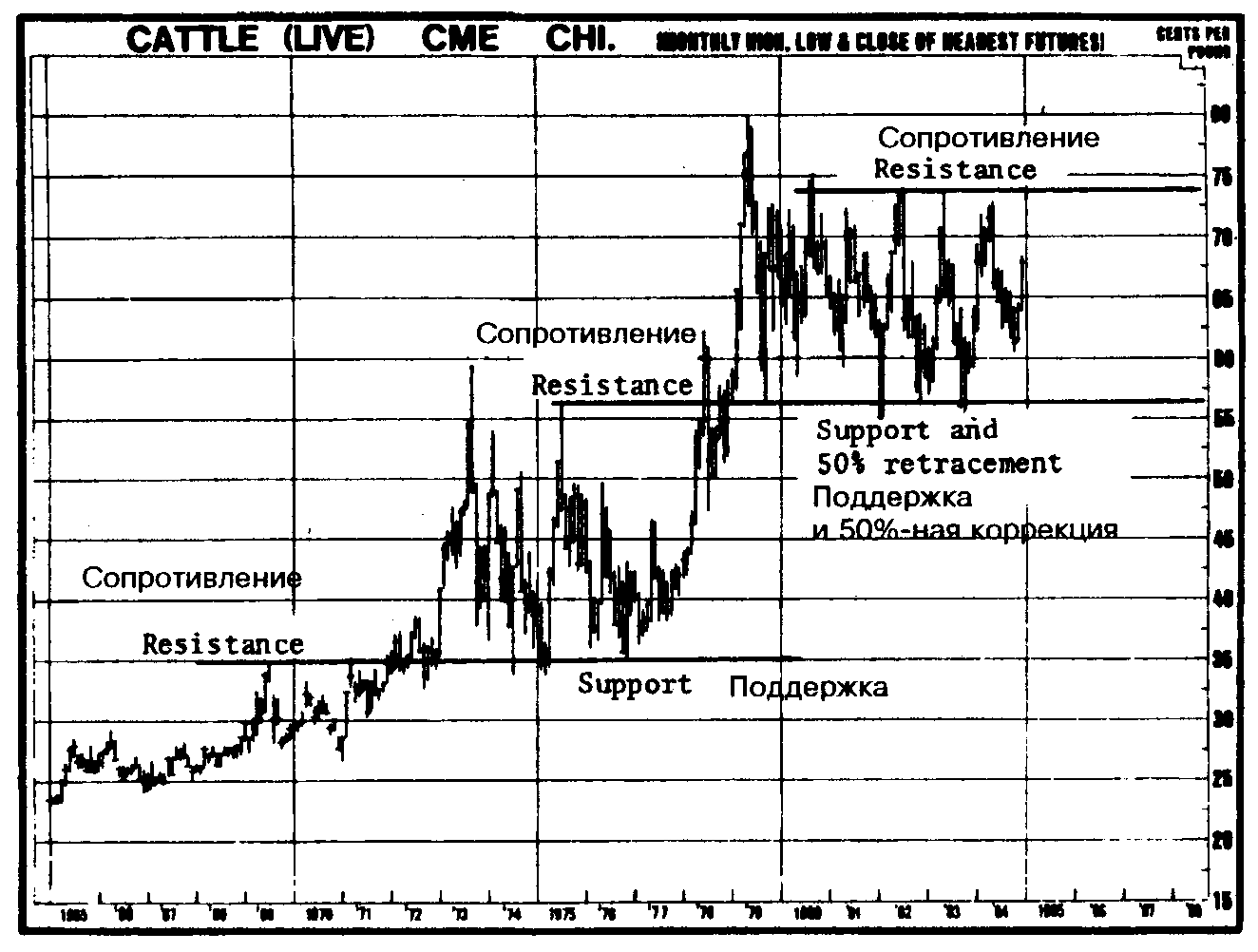

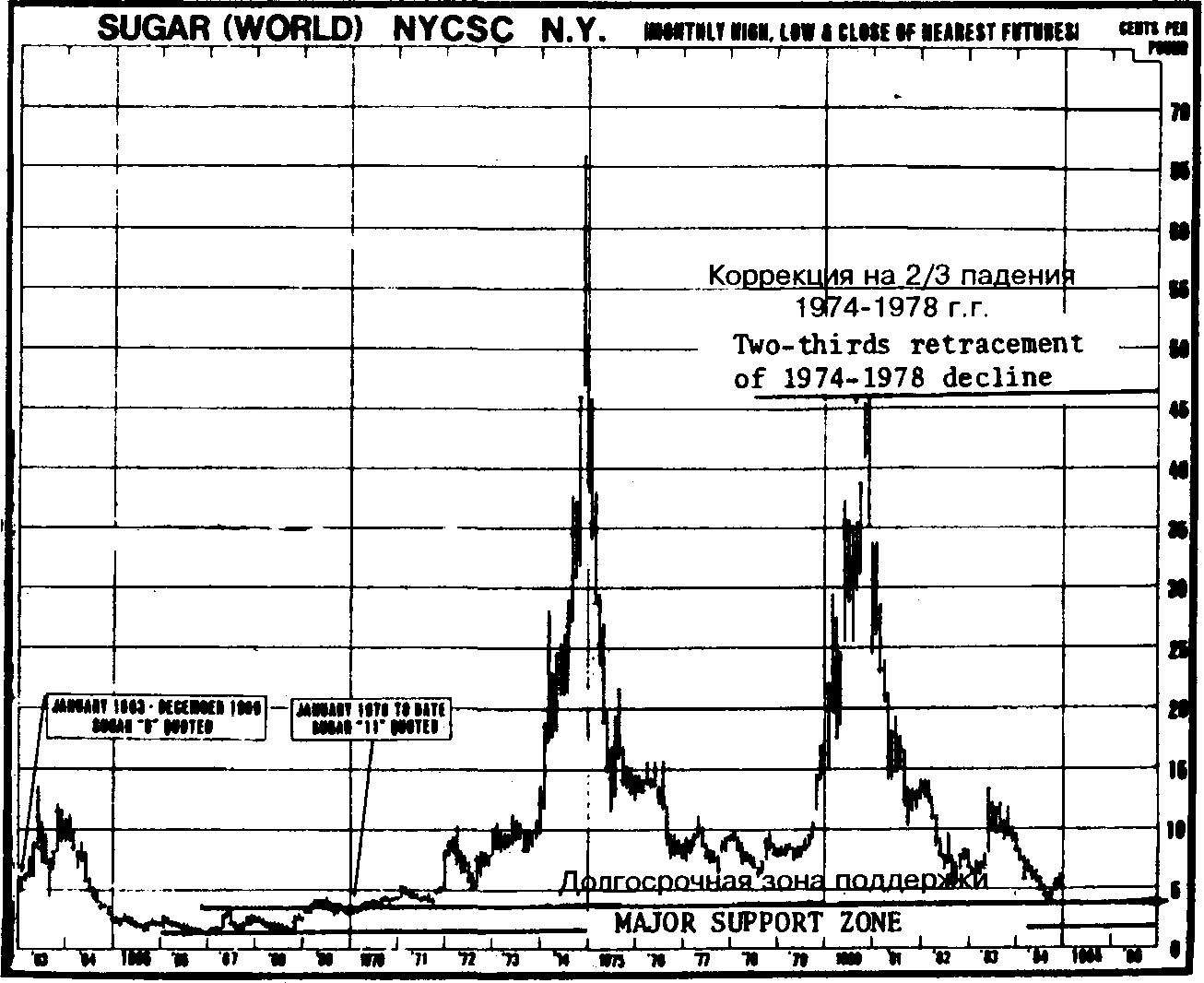

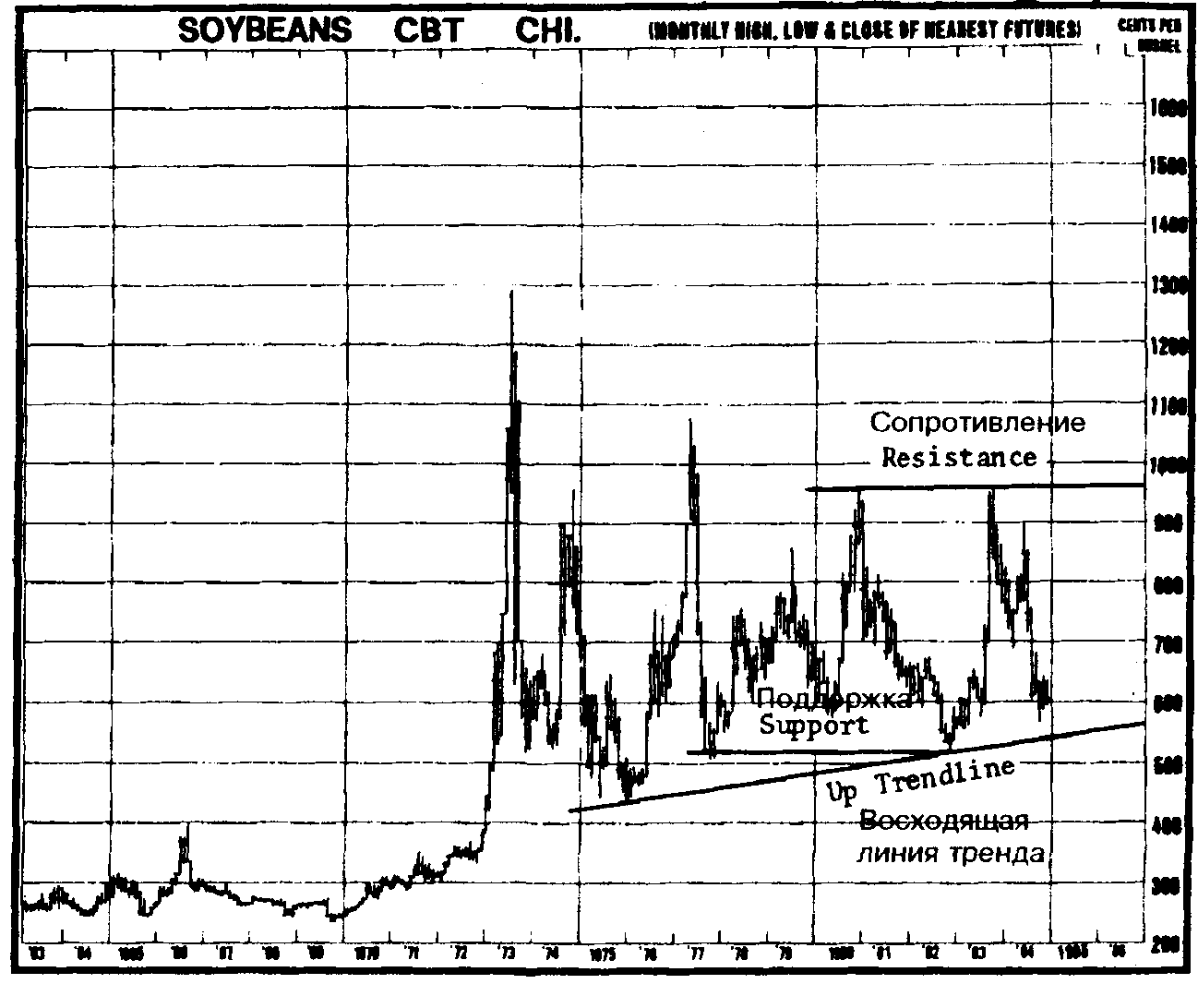

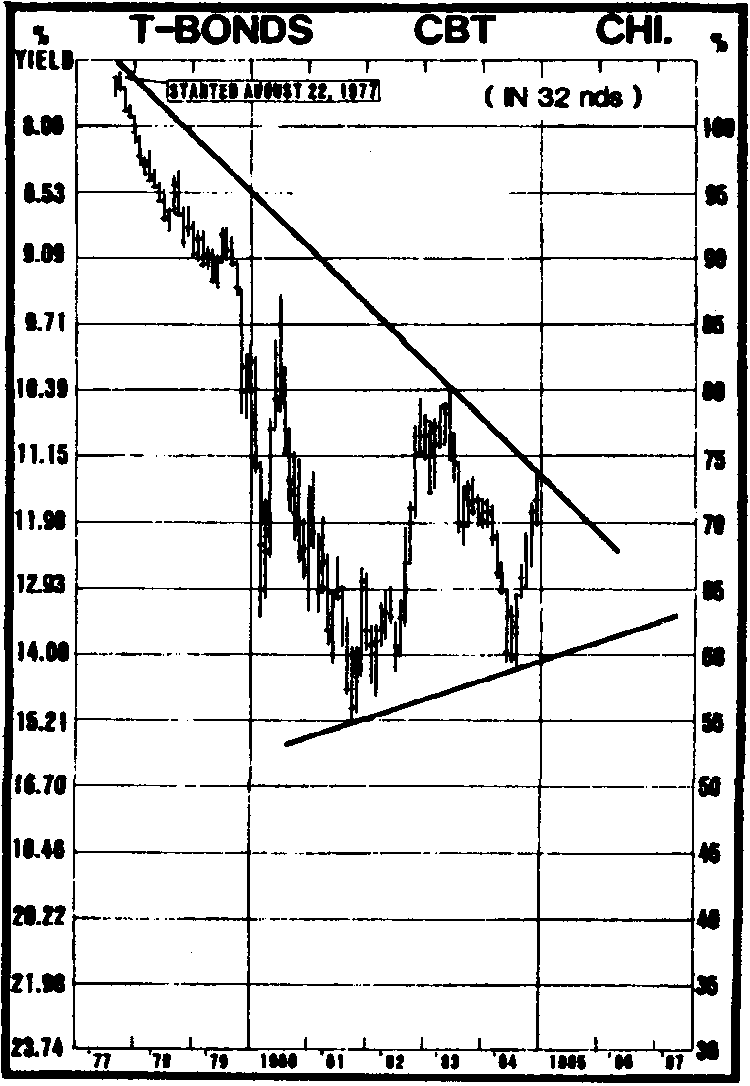

В главе 4, посвященной тенденции и ее основным характеристикам, раскрываются основные понятия, или «кирпичики», графического анализа, такие как поддержка и сопротивление, линии тренда и ценовые каналы, процентные отношения длины коррекции, пробелы и дни ключевого перелома.

В главах 5 и 6с помощью уже известных читателю по предыдущей главе понятий изучаются ценовые модели. Основные модели перелома тенденции, такие как «голова и плечи», двойная вершина и основание, рассматриваются в пятой главе. Модели продолжения тенденции, включая флаги, вымпелы и треугольники, — в шестой. Текст сопровождается большим количеством иллюстраций. Большое внимание уделяется способам измерения ценовых моделей с целью определения ценовых ориентиров, а также роли объема торговли в формировании и завершении моделей. В главе /более подробно освещаются понятия объема и открытого интереса. Показывается, как изменения этих показателей могут подтверждать движение цен либо служить предупреждением о возможном переломе тенденции. Рассматриваются некоторые индикаторы, основанные на объеме торговли, такие как балансовый объем (OBV), накопление объема (VA) и др. Также подчеркивается важность использования показателей открытого интереса, содержащихся в «Отчете по обязательствам трейдеров».

Глава 8 посвящена важной области графического анализа — использованию недельных и месячных графиков долгосрочного развития, которым часто уделяют недостаточно внимания. Долгосрочные графики дают более ясное представление об общей тенденции развития рынка, чем дневные. Кроме того, обосновывается необходимость отслеживания показателей обобщенных индексов товарных рынков, таких как индекс фьючерсных цен Бюро исследования товарных рынков (СКВ) и индексы различных групп рынков.

В главе 9 рассматривается скользящее среднее значение, один из наиболее известных и широко распространенных технических инструментов, основа большинства компьютеризированных технических систем, следующих за тенденцией.

В этой главе также представлена еще одна методика следования за тенденцией — недельный ценовой канал, или «правило четырех недель».

В главе 10 рассказывается о различных типах осцилляторов и о том, как с их помощью определяются состояния перекупленное™ и перепроданности рынка и расхождения. Уделяется внимание и другому способу определения критических состояний рынка — методу «от обратного».

Глава 11 вводит читателя в мир пункто–цифровых графиков. Несмотря на меньшую известность, этот вид графиков позволяет более точно анализировать динамику цен и является ценным дополнением к столбиковым графикам.

В главе 12 показывается, как сохранить некоторые достоинства пункто–цифрового метода представления данных в отсутствие информации о внутридневных ценах. Рассматривается метод трехклеточной реверсировки и способы оптимизации пункто–цифровых графиков. Похоже, что в связи с широким использованием компьютеров и появлением все более совершенных систем распространения информации о ценах пункте–цифровые графики постепенно возвращают себе былую популярность среди аналитиков фьючерсных рынков.

В главе 13 освещается теория волн Эллиота и числовая последовательность Фибоначчи. Эта теория, первоначально применявшаяся для анализа фондовых индексов, в последние годы стала привлекать повышенное внимание специалистов, работающих на фьючерсных рынках. Принципы Эллиота представляют собой уникальный подход к изучению динамики рынка и при правильном применении позволяют аналитику прогнозировать будущие изменения тенденций с большей степенью уверенности и надежности.

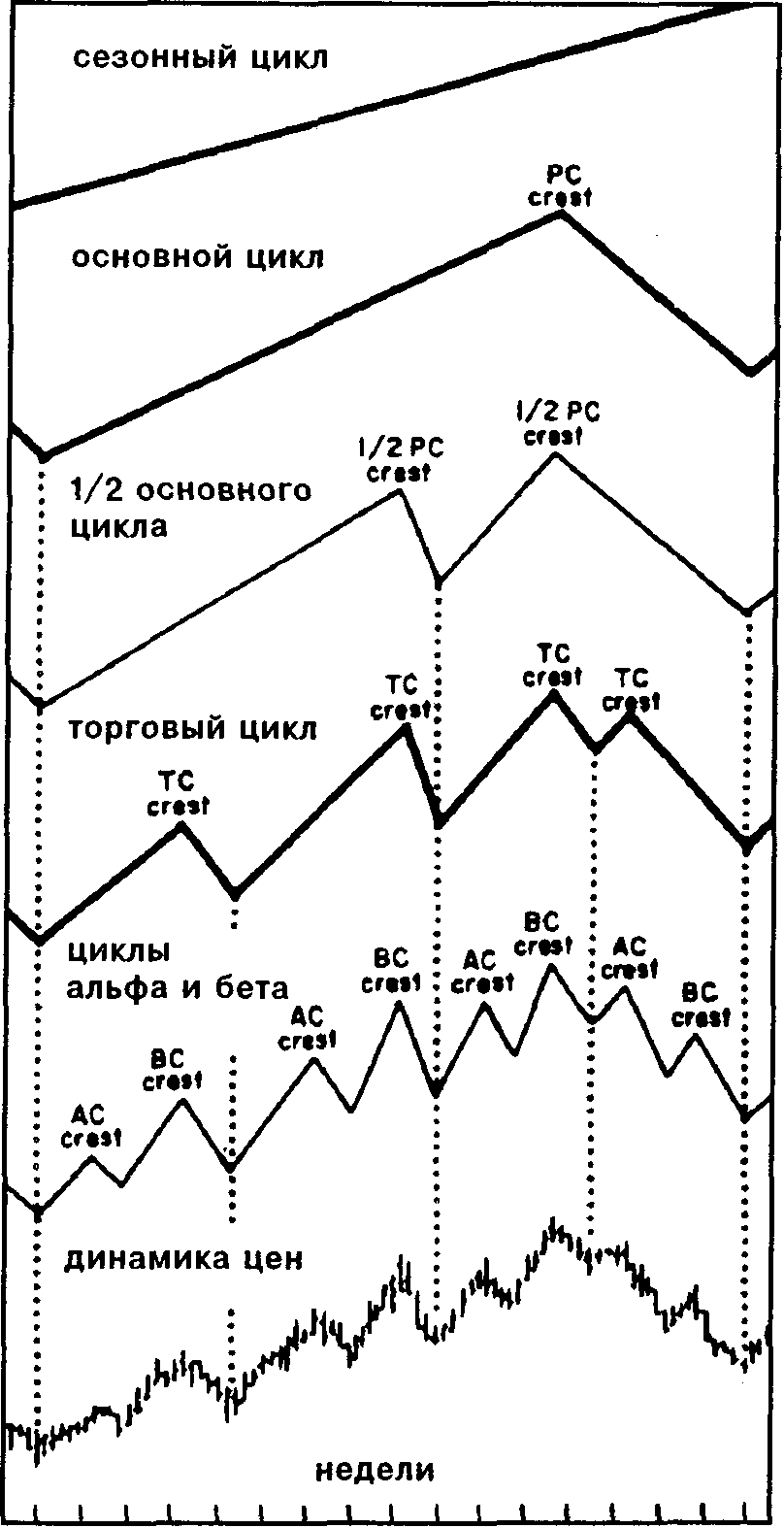

Глава 14 знакомит читателя с теорией циклов, добавляя тем самым новый — временной — аспект в процесс рыночного прогнозирования. Здесь также рассматриваются ежегодные сезонные модели движения цен. Помимо общего обзора основных принципов циклического анализа обсуждается проблема повышения эффективности других технических инструментов, таких как средние

скользящие и осцилляторы, путем их синхронизации с доминирующими рыночными циклами.

Глава 15 отдает дань возросшей за последние годы роли компьютеров в техническом анализе рынка и биржевой игре. В этой главе приводятся некоторые преимущества и недостатки использования механических компьютерных торговых систем и рассматриваются некоторые особенности компьютерной программы по техническому анализу, созданной компанией «Компутрэк». Тем не менее постоянно подчеркивается, что компьютер — это всего лишь инструмент, который не способен заменить собственно анализ, компетентный и взвешенный. Если пользователь не владеет методами, описанными в главах с 1 по 14, не стоит надеяться на помощь компьютера. Компьютер может сделать хорошего технического аналитика еще лучше, а плохому может даже навредить.

В главе 16 подробно освещается еще один аспект успешной фьючерсной торговли, которым, к сожалению, очень часто пренебрегают, — управление капиталом. Раскрываются основные принципы эффективного управления капиталом и объясняется, почему они столь необходимы для выживания на фьючерсных рынках. Многие трейдеры полагают, что именно умение правильно распорядиться своими средствами является наиболее важным аспектом фьючерсной торговли. В этой главе показывается взаимосвязь между тремя элементами торговой программы: прогнозированием, тактикой и управлением капиталом. Прогнозирование помогает трейдеру решить, с какой стороны ему следует войти в рынок — длинной или короткой. Торговая тактика заключается в выборе конкретного момента входа в рынок и выхода из него. Принципы управления средствами позволяют определить, какую сумму следует вложить в сделку. Кроме того, обсуждаются различные типы биржевых приказов и вопрос о том, нужно ли пользоваться защитными стоп–приказами в качестве элемента торговой стратегии.

В разделе «Систематизация аналитических методов» все многообразие технических методов и инструментов, рассмотренных в предыдущих главах, представляется в виде единой стройной теории. Подчеркивается необходимость знания всех различных направлений технического анализа и умения комбинировать их в своей работе. Многие технические аналитики специализируются в какой-то одной области анализа, полагая, что именно она является ключом к успеху. Я твердо убежден, что ни одна отдельная область технического анализа не может дать ответы на все вопросы, каждая из них содержит лишь частичку ответа на интересующий аналитика вопрос. Чем большим количеством методов и инструментов пользуется трейдер, тем больше вероятность того, что ему удастся принять правильное решение. Поможет ему в этом перечень технических процедур в вопросах, представленный в разделе.

Несмотря на то, что данная книга рассчитана прежде всего на тех, кто занимается или планирует заниматься торговлей непосредственно фьючерсными контрактами, принципы технического анализа, изложенные в ней, с таким же успехом могут применяться и в торговле спрэдами и опционами. Некоторые особенности использования технического подхода в этих двух важнейших областях биржевой торговли коротко рассматриваются в приложениях 1 и 2. И, наконец, ни одна книга по техническому анализу не может считаться полной без упоминания о легендарном У. Д. Ганне. Не имея возможности подробно остановиться на положениях его учения в рамках этой книги, мы расскажем о нескольких его наиболее простых и, по мнению некоторых специалистов, эффективных инструментах в приложении 3.

Хочется надеяться, что данная книга действительно заполнит пробел, обнаруженный автором, и поможет читателю лучше понять, что из себя представляет технический анализ, и оценить его значение. Разумеется, технический анализ не для всех. Более того, его эффективность, скорее всего, значительно бы снизилась, если бы все вдруг стали им пользоваться. В намерения автора не входит навязать технический подход кому бы то ни было. Эта книга представляет собой попытку одного технического аналитика поделиться своими взглядами на кажущийся порой слишком сложным и запутанным предмет с теми, кто действительно стремится расширить свои знания о нем.

Технический анализ вовсе не является «гаданием на кофейной гуще», подобные сравнения можно услышать только от людей несведущих. Но в то же время его не следует считать волшебной палочкой, гарантирующей мгновенное обогащение. Технический анализ — это просто один из подходов к прогнозированию движения рынка, основанный на изучении прошлого, человеческой психологии и теории вероятности. Разумеется , он не безупречен. Тем не менее в большинстве случаев основанные на нем прогнозы отличаются достаточно высокой степенью точности. Технический анализ прошел проверку временем в реальном мире биржевой торговли, и вполне заслуживает внимания тех, кто всерьез занимается изучением поведения рынка.

Основная тема этой книги — простота. Я всегда был противником чрезмерного усложнения методов технического анализа. Испробовав большинство существующих технических инструментов, от самых простых до очень изощренных, за долгие годы работы, я пришел к выводу, что более простые методики чаще всего оказываются самыми эффективными. Поэтому мой вам совет: стремитесь к простоте.

Джон Дж. Мэрфи

(обратно)

Глава 1. Философия технического анализа

ВСТУПЛЕНИЕПрежде чем приступать к изучению методов и средств, используемых для технического анализа товарных фьючерсных рынков, необходимо прежде всего определить, что же, собственно, представляет собой технический анализ. Кроме того, следует остановиться на его философской основе, провести четкие разграничения между техническим и фундаментальным анализом и, наконец, упомянуть о критических замечаниях, которым нередко подвергается технический анализ.

Автор этих строк полностью убежден в том, что начать необходимо с определения технического анализа и, что еще более важно, с философских корней, на которых зиждиться технический анализ.

Итак, приступим к определению. Технический анализ — это исследование динамики рынка, чаще всего посредством графиков, с целью прогнозирования будущего направления движения цен. Термин «динамика рынка» включает в себя три основных источника информации, находящихся в распоряжении технического аналитика, а именно: цену, объем и открытый интерес. На наш взгляд, термин «динамика цен», который часто используется, слишком узок, так как большинство технических аналитиков фьючерсных товарных рынков используют для своих прогнозов объем и открытый интерес, а не только цены. Но, несмотря на указанные различия, следует иметь в виду, что в контексте данной книги термины «динамика рынка» и «динамика цен» будут использоваться как синонимы.

(обратно)

ФИЛОСОФСКАЯ ОСНОВА ТЕХНИЧЕСКОГО АНАЛИЗАИтак, сформулируем три постулата, на которых, как на трех китах, стоит технический анализ:

1.Рынок учитывает все.

2.Движение цен подчинено тенденциям.

3.История повторяется.

Рынок учитывает все

Данное утверждение, по сути дела, является краеугольным камнем всего технического анализа. До тех пор пока читатель не постигнет всю суть и все значение этого постулата, нам нет смысла двигаться дальше. Технический аналитик полагает, что причины, которые хоть как-то могут повлиять на рыночную стоимость фьючерсного товарного контракта (а причины эти могут быть самого разнообразного свойства: экономические, политические, психологические — любые), непременно найдут свое отражение в цене на этот товар. Из этого следует, что все, что от вас требуется, — это тщательное изучение движения цен. Может показаться, что это звучит излишне предвзято, но если вдуматься в истинный смысл этих слов, вы поймете, что опровергнуть их невозможно.

Итак, иными словами, любые изменения в динамике спроса и предложения отражаются на движении цен. Если спрос превышает предложение, цены возрастают. Если предложение превышает спрос, цены идут вниз. Это, собственно, лежит в основе любого экономического прогнозирования. А технический аналитик подходит к проблеме с другого конца и рассуждает следующим образом: если по каким бы то ни было причинам цены на рынке пошли вверх, значит, спрос превышает предложение. Следовательно, по макроэкономическим показателям рынок выгоден для быков. Если цены падают, рынок выгоден для медведей. Если вдруг вас смущает слово «макроэкономика», которое вдруг возникло в нашем разговоре о техническом анализе, то это совершенно напрасно. Удивляться тут совершенно нечему. Ведь пусть косвенно, но технический аналитик так или иначе смыкается с фундаментальным анализом. Многие специалисты по техническому анализу согласятся, что именно глубинные механизмы спроса и предложения, экономическая природа того или иного товарного рынка и определяют динамику на повышение или на понижение цен. Сами по себе графики не оказывают на рынок ни малейшего влияния. Они лишь отражают психологическую, если угодно, тенденцию на повышение или на понижение, которая в данный момент овладевает рынком.

Как правило, специалисты по анализу графиков предпочитают не вдаваться в глубинные причины, которые обусловили рост или падение цен. Очень часто на ранних стадиях, когда тенденция к изменению цен только–только наметилась, или, напротив, в какие-то переломные моменты причины таких перемен могут быть никому не известны. Может показаться, что технический подход излишне упрощает и огрубляет задачу, но логика, которая стоит за первым исходным постулатом — «рынок учитывает все», — становится тем очевиднее, чем больше опыта реальной работы на рынке приобретает технический аналитик.

Из этого следует, что все то, что каким-либо образом влияет на рыночную цену, непременно на этой самой цене отразится. Следовательно, необходимо лишь внимательнейшим образом отслеживать и изучать динамику цен. Анализируя ценовые графики и множество дополнительных индикаторов, технический аналитик добивается того, что рынок сам указывает ему наиболее вероятное направление своего развития. Нам нет нужды пытаться переиграть или перехитрить рынок. Все методы и приемы, о которых пойдет речь в этой книге, служат лишь для того, чтобы помочь специалисту в процессе изучения динамики рынка. Технический аналитик знает, что по каким-то причинам рынок идет вверх или вниз. Но вряд ли знание того, что же это за причины, необходимо для его прогнозов.

Движение цен подчинено тенденциям

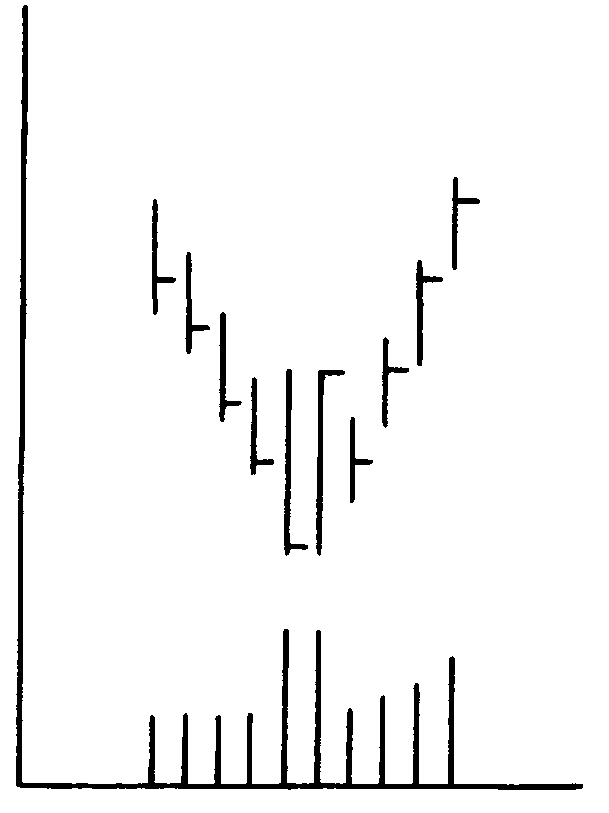

Понятие тенденции или тренда (trend) — одно из основополагающих в техническом анализе. Необходимо усвоить, что, по сути дела, все, что происходит на рынке, подчинено тем или иным тенденциям. Основная цель составления графиков динамики цен на фьючерсных рынках и заключается в том, чтобы выявлять эти тенденции на ранних стадиях их развития и торговать в соответствии с их направлением. Большинство методов технического анализа являются по своей природе следующими за тенденцией (trend-following), то есть их функция состоит в том, чтобы помочь аналитику распознать тенденцию и следовать ей на протяжении всего периода ее существования (см. рис. 1.1).

Из положения о том, что движение цен подчинено тенденциям, проистекают два следствия: Следствие первое: действующая тенденция, по всей вероятности, будет развиваться далее, а не обращаться в собственную противоположность. Это следствие есть не что иное, как перефразировка первого ньютоновского закона движения. Следствие второе: действующая тенденция будет развиваться до тех пор, пока не начнется движение в обратном направлении. Это, по сути дела, есть другая формулировка следствия первого. Какой бы словесной параболой не казалось нам это положение, следует твердо запомнить, что все методы следования тенденциям основываются на том, что торговля в направлении существующей тенденции должна вестись до тех пор, пока тенденция не подаст признаков разворота.

Рис. 1.1 Пример восходящей тенденции. Технический анализ основывается на положении, что движение цен подчинено тенденциям и что эти тенденции носят устойчивый характер.

История повторяется

Технический анализ и исследования динамики рынка теснейшим образом связаны с изучением человеческой психологии. Например, графические ценовые модели, которые были выделены и классифицированы в течение последних ста лет, отражают важные особенности психологического состояния рынка. Прежде всего они указывают, какие настроения — бычьи или медвежьи — господствуют в данный момент на рынке. И если в прошлом эти модели работали, есть все основания предполагать, что и в будущем они будут работать, ибо основываются они на человеческой психологии, которая с годами не изменяется. Можно сформулировать наш последний постулат — «история повторяется$1 — несколько иными словами: ключ к пониманию будущего кроется в изучении прошлого. А можно и совсем иначе: будущее — это всего лишь повторение прошлого.

(обратно)

СОПОСТАВЛЕНИЕ ТЕХНИЧЕСКОГО И ФУНДАМЕНТАЛЬНОГО ПРОГНОЗИРОВАНИЯЕсли технический анализ в основном занимается изучением динамики рынка, то предметом исследований фундаментального анализа являются экономические силы спроса и предложения, которые вызывают колебания цен, то есть заставляют их идти вверх, вниз или сохраняться на существующем уровне. При фундаментальном подходе анализируются все факторы, которые так или иначе влияют на цену товара. Делается это для того, чтобы определить внутреннюю или действительную стоимость товара. Согласно результатам фундаментального анализа, именно эта действительная стоимость и отражает, сколько на самом деле стоит тот или иной товар. Если действительная стоимость ниже рыночной цены товара, значит товар нужно продавать, так как за него дают больше, чем он стоит на самом деле. Если действительная стоимость выше рыночной цены товара, значит нужно покупать, ибо он идет дешевле, чем стоит на самом деле. При этом исходят исключительно из законов спроса и предложения.

Оба этих подхода к прогнозированию динамики рынка пытаются разрешить одну и ту же проблему, а именно:

определить, в каком же направлении будут двигаться цены. Но к проблеме этой они подходят с разных концов. Если фундаментальный аналитик пытается разобраться в причине движения рынка, технического аналитика интересует только факт этого движения. Все, что ему нужно знать, это то, что такое движение или динамика рынка имеет место, а что именно ее вызвало — не так уж важно. Фундаментальный аналитик будет пытаться выяснить, почему это произошло.

Многие специалисты, работающие с фьючерсами, традиционно относят себя либо к техническим, либо к фундаментальным аналитикам. На самом же деле граница тут очень размыта. Многие фундаментальные аналитики имеют хотя бы начальные навыки анализа графиков. В то же время, нет такого технического аналитика, который хотя бы в общих чертах не представлял себе основных положений фундаментального анализа. (Хотя среди последних существуют так называемые «пуристы», которые будут стремиться любой ценой не допустить «фундаментальной заразы» в свою технико–аналитическую святая святых). Дело в том, что очень часто эти два метода анализа действительно вступают в противоречие друг с другом. Обычно в самом зародыше каких-то важных подвижек поведение рынка не вписывается в рамки фундаментального анализа и не может быть объяснено на основе только экономических факторов. Именно в эти моменты, моменты для общей тенденции наиболее критические, два вида анализа — технический и фундаментальный — и расходятся больше всего. Позднее, на каком-то этапе они совпадут по фазе, но, как правило, слишком поздно для адекватных действий трейдера.

Одним из объяснений этого кажущегося противоречия является следующее: рыночная цена опережает все известные фундаментальные данные. Другими словами, рыночная цена служит опережающим индикатором фундаментальных данных или соображений здравого смысла. В то время как рынок уже учел все известные экономические факторы, цены начинают реагировать на какие-то совсем новые, еще не известные факторы. Самые значительные периоды роста и падения цен в истории начинались в обстановке, когда ничто или почти ничто, с точки зрения фундаментальных показателей, не предвещало никаких изменений. Когда же эти изменения становились понятны фундаментальным аналитикам, новая тенденция уже развивалась в полную силу.

Со временем к техническому аналитику приходит уверенность в своем умении читать и анализировать графики. Он постепенно привыкает к ситуации, когда динамика рынка не совпадает с пресловутым «здравым смыслом». Ему начинает нравиться быть в меньшинстве. Технический аналитик твердо знает, что рано или поздно причины динамики рынка станут всем известны. Но это будет потом. А сейчас нельзя тратить время на ожидание этого дополнительного подтверждения собственной правоты.

Даже при этом беглом знакомстве с азами технического анализа можно понять, в чем его преимущество перед фундаментальным. Если вам необходимо выбрать какой-то один из двух подходов, то, по логике вещей, это, конечно же, должен быть технический анализ. Во–первых, по определению, он включает в себя данные, которыми оперирует фундаментальный анализ, ведь если они отражаются на рыночной цене, значит их уже нет необходимости анализировать отдельно. Так что анализ графиков, по сути дела, становится упрощенной формой фундаментального анализа. Между прочим, этого нельзя сказать о последнем. Фундаментальный анализ не занимается изучением динамики цен. Можно успешно работать на товарном фьючерсном рынке, пользуясь только техническим анализом. Но очень мало вероятно, что вы хоть сколько-нибудь преуспеете, если будете опираться только на данные фундаментального анализа.

(обратно)

ВИД АНАЛИЗА И ВЫБОР ВРЕМЕНИНа первый взгляд, это сопоставление не совсем понятно, но все станет ясно, если разложить процесс принятия решения на две составляющих: собственно анализ ситуации и выбор времени. Для успешной игры на бирже умение правильно выбрать время для входа в рынок и выхода из него имеет колоссальное значение, особенно при фьючерсных сделках, где так высок «эффект рычага» (leverage). Ведь можно верно угадать тенденцию, но все равно терять деньги. Относительно небольшая величина залогового обеспечения (обычно менее 10%) приводит к тому, что даже незначительные колебания цен в нежелательном для вас направлении могут вытеснить вас с рынка, а в результате

привести к частичной или полной потере залоговых средств. Для сравнения, при игре на фондовой бирже, трейдер, который чувствует, что рынок идет против него, может занять выжидательную позицию в надежде, что рано или поздно и на его улице будет праздник. Трейдер придерживает свои акции, то есть из трейдера он превращается в инвестора.

На товарном рынке, увы, это невозможно. Для фьючерсных сделок принцип «купи и придержи» абсолютно не приемлем. Поэтому, если вернуться к нашим двум составляющим, на фазе анализа можно использовать и технический, и фундаментальный подход, чтобы получить верный прогноз. Что же касается выбора времени, определения точек входа в рынок и выхода из него, то здесь требуется чисто технический подход. Таким образом, рассмотрев те шаги, которые должен сделать трейдер, прежде чем брать на себя рыночные обязательства, мы можем еще раз убедиться в том, что на определенном этапе именно технический подход абсолютно не заменим, даже если на ранних стадиях и применялся фундаментальный анализ.

(обратно)

ГИБКОСТЬ И АДАПТАЦИОННЫЕ СПОСОБНОСТИ ТЕХНИЧЕСКОГО АНАЛИЗАОдной из сильных сторон технического анализа несомненно, является то, что его можно использовать практически для любого средства торговли и в любом временном интервале. Нет такой области в операциях на фондовой и на товарной бирже, где бы не применялись методы технического анализа.

Если речь идет о товарных рынках, то технический аналитик, благодаря своим графикам, может отслеживать ситуацию на любом количестве рынков, чего нельзя сказать о фундаменталистах. Последние, как правило, используют такое количество различных данных для своих прогнозов, что просто вынуждены специализироваться на каком-то одном рынке или группе рынков: например, на зерновых, на металлах и т.д. Преимущества же широкой специализации очевидны.

Прежде всего, у любого рынка существуют периоды всплеска активности и периоды летаргии, периоды ярко выраженной тенденции цен и периоды неопределенности. Технический аналитик свободно может сконцентрировать все свое внимание и силы на тех рынках, где тенденции цен внятно прослеживаются, а всеми остальными пока пренебречь. Иными словами, он максимально использует преимущества ротационной природы рынка, а на практике это выражается в ротации внимания и, разумеется, средств. В различные периоды времени те или иные рынки вдруг начинают «бурлить», цены на них образуют четкие тенденции, а потом активность затухает, рынок становится вялым, динамика цен — неопределенной. Но на каком-то другом рынке в этот момент вдруг начинается вспышка активности. И технический аналитик в подобной ситуации имеет свободу выбора, чего нельзя сказать о фундаменталистах, узкая специализация которых на каком-то определенном рынке или группе рынков просто–напросто лишает их этой возможности маневра. Даже если фундаментальный аналитик и решит переключиться на что-нибудь другое, маневр этот потребует от него намного больше времени и усилий.

Еще одно преимущество технических аналитиков — «широкий обзор». И в самом деле, следя сразу за всеми рынками, они имеют ясную картину того, что в целом происходит на товарных рынках. Это позволяет им избегать своеобразной «зашоренности», которая может стать результатом специализации на какой-нибудь одной группе рынков. Кроме того, большинство фьючерсных рынков тесно между собою связаны, на них воздействуют одни и те же экономические факторы. Следовательно, динамика цен на одном рынке или группе рынков может оказаться ключом к разгадке того, куда в будущем пойдет какой-то совсем другой рынок или группа рынков.

(обратно)

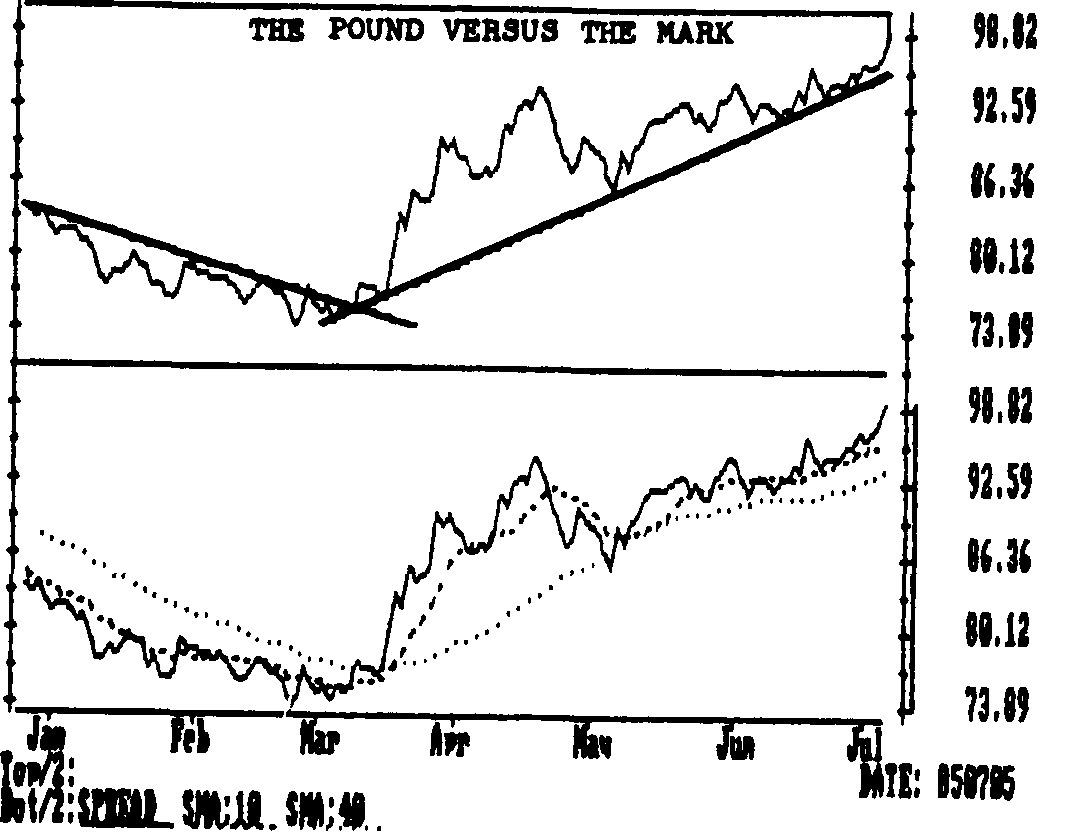

ТЕХНИЧЕСКИЙ АНАЛИЗ ПРИМЕНИТЕЛЬНО К РАЗЛИЧНЫМ СРЕДСТВАМ ТОРГОВЛИПринципы графического анализа применимы и на фондовом, и на товарном рынках. Собственно говоря, первоначально технический анализ использовался именно на фондовой бирже, а на товарную пришел несколько позднее. Но с тех пор как появились срочные сделки на фондовые индексы (stock index futures), граница между фондовым и товарным рынками становится все более и более призрачной. Технические принципы также применяются и для анализа международных фондовых рынков (International Stock Markets) (см. рис. 1.2).

За последние десять лет стали чрезвычайно популярны финансовые фьючерсы, в том числе на процентные ставки и мировые валюты. Они зарекомендовали себя прекрасными объектами для графического анализа.

Принципы технического анализа могут с успехом найти себе применение при операциях с опционами и спрэдами. Поскольку прогнозирование цен является одним из факторов, который обязательно учитывается хеджером, использование технических принципов при хеджировании имеет неоспоримые преимущества.

(обратно)

ТЕХНИЧЕСКИЙ АНАЛИЗ ПРИМЕНИТЕЛЬНО К РАЗЛИЧНЫМ ОТРЕЗКАМ ВРЕМЕНИЕще одной сильной стороной технического анализа является возможность его применения на любом отрезке времени. И совершенно не важно, играете ли вы на колебаниях в пределах одного дня торгов, когда важен каждый тик, или анализируете среднесрочную тенденцию, в любом случае вы используете одни и те же принципы. Иногда высказывается мнение, что технический анализ эффективен лишь для краткосрочного прогнозирования. На самом же деле это не так. Кое-кто ошибочно полагает, что для долгосрочных прогнозов более подходит фундаментальный анализ, а удел технических факторов — лишь краткосрочный анализ с целью определения моментов входа и выхода из рынка. Но, как показывает практика, использование недельных и месячных графиков, охватывающих динамику рынка за несколько лет, для долгосрочного прогнозирования оказывается чрезвычайно плодотворным.

Рис. 1.2 Международные фондовые рынки

Важно до конца понять основные принципы технического анализа, чтобы ощутить ту гибкость и свободу маневра, которую они предоставляют аналитику, позволяя ему с равным успехом применять их для анализа любого средства торговли и на любом отрезке времени.

(обратно)

ЭКОНОМИЧЕСКОЕ ПРОГНОЗИРОВАНИЕПодчас многие из нас склонны рассматривать технический анализ под весьма определенным углом зрения: как нечто, используемое для прогнозирования цен и торговли на фондовом и фьючерсном рынках. Но ведь с тем же успехом принципы технического анализа могут найти себе и более широкое применение, например, в области экономических прогнозов. До сего времени эта сфера использования технического анализа была не слишком популярна.

Технический анализ доказал свою эффективность в прогнозировании развития финансовых рынков. Но имеют ли эти прогнозы какую-нибудь ценность в макроэкономическом контексте? Несколько лет назад газета «Уолл Стрит Джорнал» опубликовала статью под заголовком «Резкий скачок цен на облигации — вот наилучший опережающий индикатор периодов упадка и подъема в экономике». Основная идея статьи заключалась в том, что цены на облигации с поразительной четкостью фиксируют грядущие изменения в экономике. В статье содержится следующее утверждение:

«Рынок облигаций как опережающий индикатор превосходит не только фондовый рынок, но и любые широко известные опережающие индикаторы, используемые правительством США.»

Что тут важно? Прежде всего, отметим упоминание о фондовом рынке. Индекс Standarand & Poor’s 500 является одним из двенадцати наиболее распространенных опережающих экономических индикаторов, на которые ориентируется Департамент торговли США. Автор статьи ссылается на данные Национального Бюро Экономических исследований в Кембридже, штат Массачусетс, согласно которым фондовый рынок является лучшим из двенадцати опережающих индикаторов. Дело в том, что существуют фьючерсные контракты как на облигации, так и на индекс Standard & Poor’s 500. Поскольку и те и другие контракты прекрасно поддаются техническому анализу, значит, в конечном итоге, мы занимаемся не чем иным, как экономическим прогнозированием, сознавая это или нет. Самый яркий пример тому — мощная тенденция к повышению курса на рынках облигаций и фондовых индексов, которая летом 1982 года возвестила о конце самого глубокого и самого продолжительного экономического спада со времен Второй мировой войны. Сигнал этот остался в то время практически незамеченным большинством экономистов.

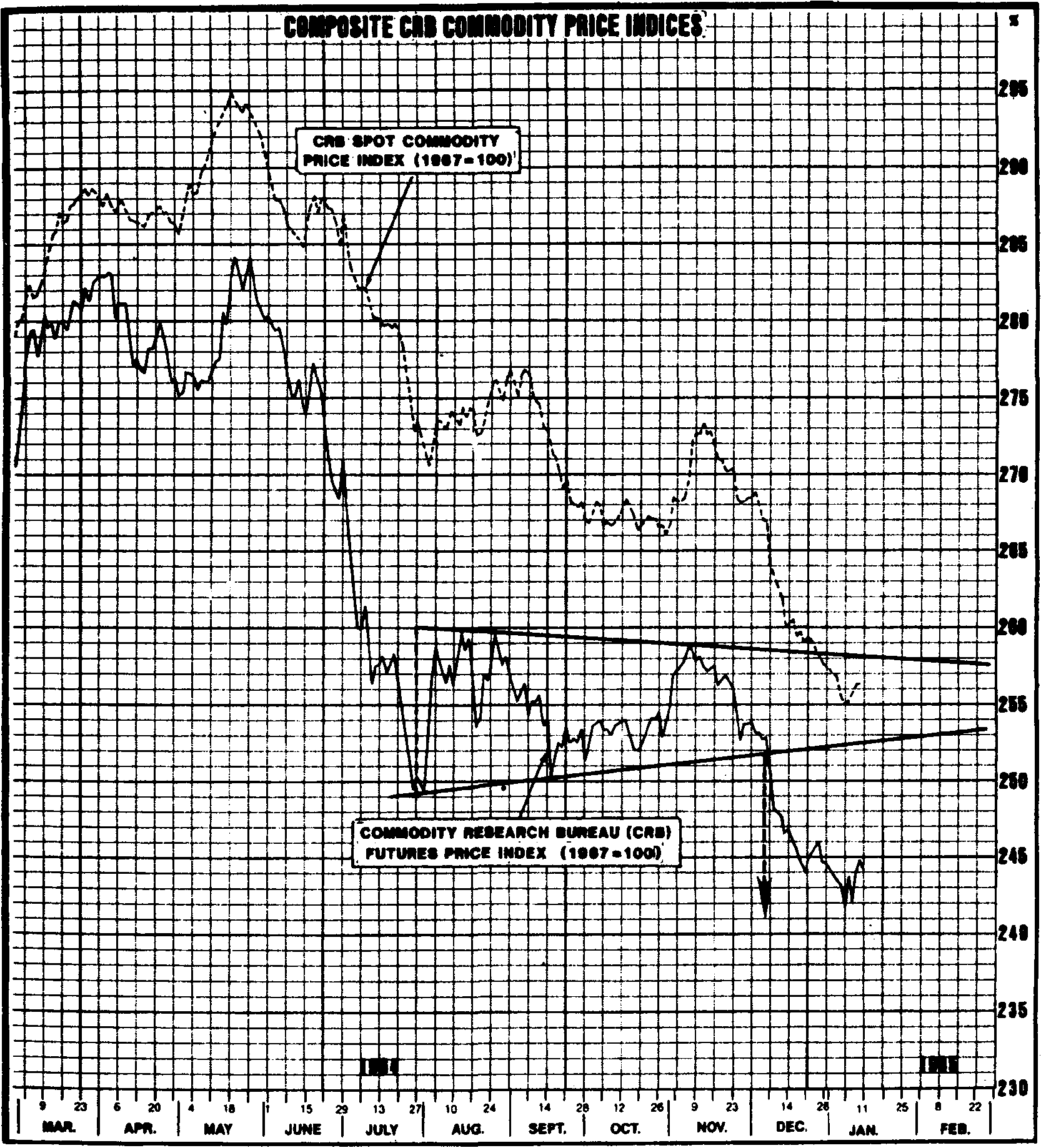

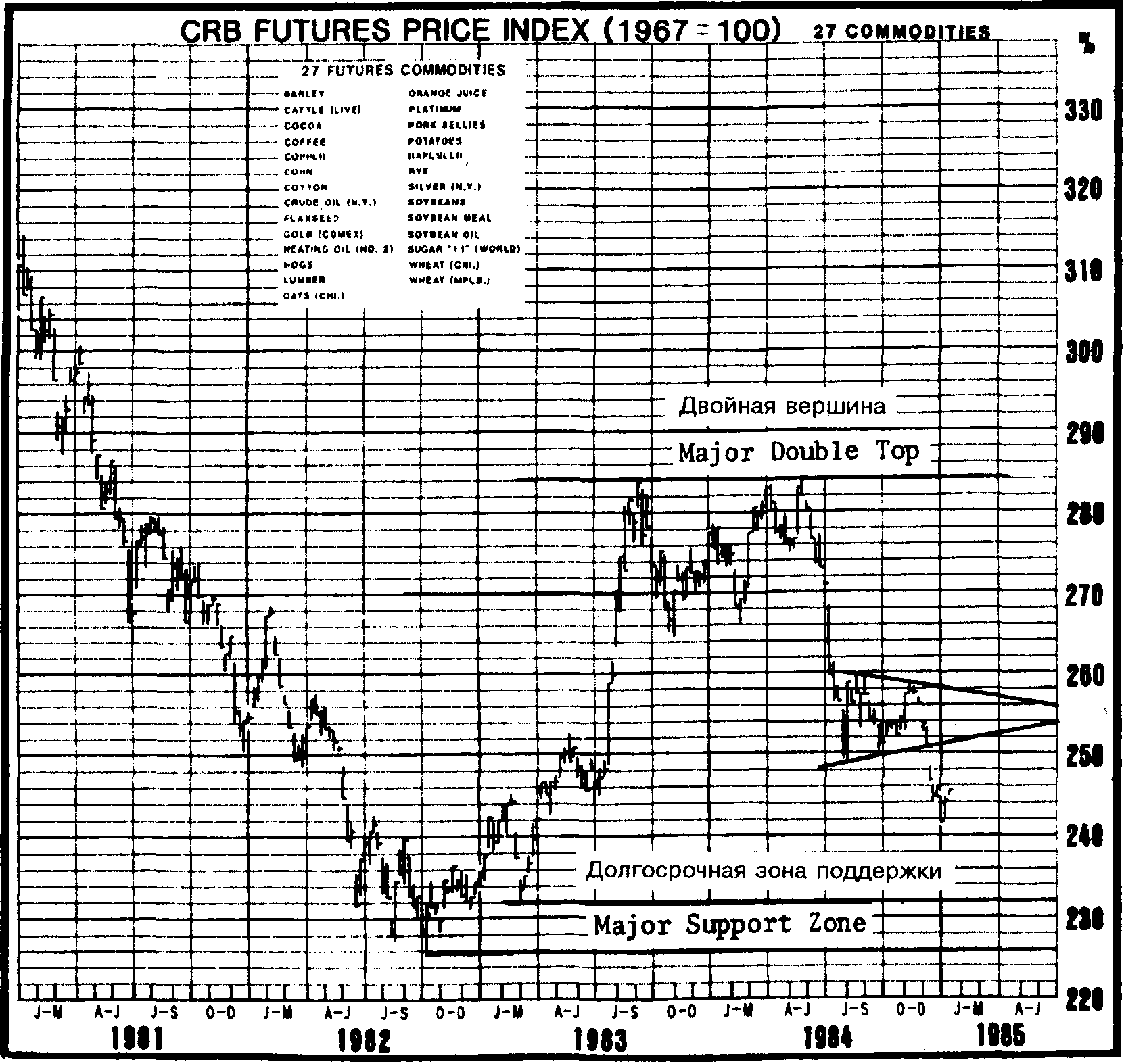

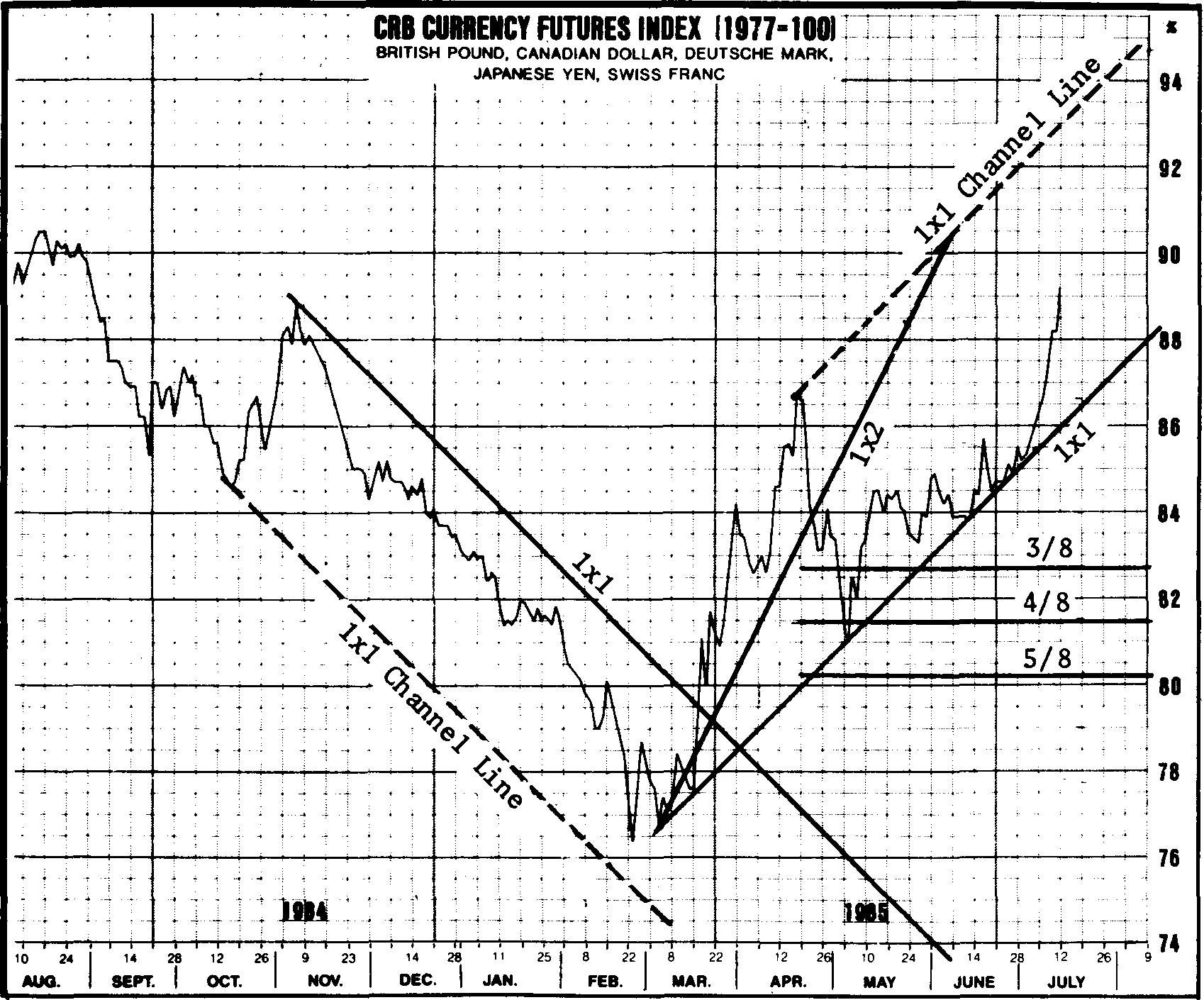

Нью–Йоркская биржа кофе, сахара и какао (CSCE) предложила ввести фьючерсные контракты на четыре экономических индекса, включая индекс числа строящихся жилых домов (Housing Starts) и индекс цен на потребительские товары (Consumer Price Index for Wage Earners). Ожидается введение нового фьючерсного контракта на индекс фьючерсных цен Бюро исследования товарных рынков (Commodity Research Bureau Futures Price Index). Этот индекс долгое время использовался как барометр, регистрирующий «давление» инфляции. Но, на самом деле, его можно использовать значительно шире. В статье в «Ежегоднике товарных рынков» за 1984 r («Commodity Year Book»; Commodity Research Bureau, Inc) исследуется взаимосвязь между индексом CRB и всеми остальными экономическими индикаторами на примере анализа четырех деловых циклов, начиная с 1970 г. (см. рис. 1.3).

Например, там указывается, что значения индекса CRB тесно связаны с динамикой индекса объема промышленного производства, в том смысле, что индекс фьючерсных цен, как правило, предвосхищает изменение значений второго индекса. В статье говорится: «Очевидная взаимосвязь между значениями индекса CRB и индекса объема промышленного производства указывает на эффективность индекса CRB как широкого экономического индикатора». (Стивен Кокс, «Индекс фьючерсных цен CRB — потребительская корзинка из 27 наименований товаров, которая в скором будущем может стать предметом фьючерсных контрактов», стр. 4). От себя я могу лишь добавить, что мы вычерчиваем графики и анализируем динамику индекса CRB вот уже много лет, и всегда с неизменным успехом.

Таким образом, становится совершенно очевидно, что ценность технического анализа как средства прогнозирования далеко выходит за пределы определения того, в каком направлении движутся цены на золото или, скажем, на соевые бобы. Однако также следует отметить, что достоинства технического подхода в области анализа макроэкономических тенденций изучены еще не до конца. Фьючерсный контракт на индекс цен на потребительские товары (CPI-W), введенный на бирже кофе, сахара и какао (CSCE), стал первой ласточкой среди подобных контрактов на экономические индексы.

Рис. 1.3 На графике видна четкая взаимосвязь между фьючерсным индексом СРВ (сплошная линия) и индексом объема промышленного производства (пунктирная линия).

ТЕХНИЧЕСКИЙ АНАЛИТИК ИЛИ ГРАФИСТ?Как только не называют тех, кто занимается практическим применением технического анализа: технические аналитики, графисты, рыночные аналитики. Однако до недавнего времени все они обозначали приблизительно одно и то же. Сейчас же можно говорить о некотором сужении специализации в данной области, поэтому настоятельно назрела необходимость в терминологических разграничениях. Так кто же есть кто? Поскольку еще десять лет назад технический анализ основывался преимущественно на анализе графиков, слова «графист» (chartist) и «технический аналитик» (technician) были, по сути дела, синонимами. Теперь это не так.

Весь технический анализ постепенно делится на своеобразные «сферы влияния» двух типов технических аналитиков. Один тип — это традиционные «графисты». Другой — «технические аналитики», то есть те, кто в своем анализе использует компьютерные технологии и статистические методы. Разумеется, четкую границу здесь провести очень трудно, и многие технические аналитики пользуются и графиками, и компьютерными системами. Но большинство из них все-таки чаще тяготеет к чему-либо одному.

Не важно, использует тот или иной «графист» компьютерные технологии или нет, его основным рабочим инструментом остается график. Все остальное — вторично. Анализ графика, в любом случае, является делом достаточно субъективным. Успех его во многом зависит от мастерства данного конкретного аналитика. Это не наука, а, скорее, искусство. Не случайно по–английски этот метод часто называют «art-charting».

В случае же использования компьютерных систем и статистических данных, напротив, все частности проходят количественный анализ, проверяются и оптимизируются с целью создания механических торговых систем. Эти системы или торговые модели, как их еще называют, в свою очередь программируются так, чтобы компьютер автоматически выдавал сигналы к покупке и продаже. Вне зависимости от сложности подобных систем, основная цель их создания заключается в том, чтобы свести к минимуму или полностью исключить субъективный или человеческий фактор из процесса принятия решений, подвести под него некую научную основу. Аналитики такого типа могут вообще не использовать графики. Но тем не менее они считаются техническими аналитиками, поскольку вся их деятельность сводится к исследованию динамики рынка.

Линию «узкой специализации» можно продолжить еще дальше и подразделить «компьютерных» технических аналитиков на тех, кто отдает предпочтение механическим системам типа «черный ящик» (black box); и тех, кто использует компьютерные технологии для того, чтобы создавать все более совершенные технические индикаторы. Представители второй группы интерпретируют эти индикаторы самостоятельно и сохраняют контроль над процессом принятия решений за собой.

Итак, различия меду «графистами» и «техническими аналитиками» можно сформулировать следующим образом:

любой графист — это технический аналитик, но не каждый технический аналитик — это графист. В нашей книге мы будем использовать оба этих термина как синонимы. Тем не менее, следует помнить, что разница между ними есть. Построение и анализ графиков — это лишь частный аспект технического анализа. Профессионал, работающий в данной области, предпочтет называться именно «техническим аналитиком», а не «графистом», ибо разница между этими понятиями такая же, как между атлетом–бегуном и тем, кто бегает трусцой от инфаркта. Все дело в профессионализме, опыте и отдаче.

(обратно)

КРАТКОЕ СРАВНЕНИЕ ТЕХНИЧЕСКОГО АНАЛИЗА НА ФОНДОВОМ И ФЬЮЧЕРСНОМ РЫНКАХЧасто спрашивают, можно ли применять для анализа товарных фьючерсов те же технические методы, которые используются для анализа фондового рынка. Однозначно тут ответить трудно. В основе своей принципы те же, но существует и целый ряд значительных различий. Принципы технического анализа изначально стали применяться именно на фондовом рынке и лишь позднее пришли на рынок товарный. Многие основные инструменты — например, столбиковые графики, пункто–цифровые графики, ценовые модели, объем торговли, линии тренда, скользящие средние значения, осцилляторы — используются и там, и там. Поэтому не так уж важно, где вы впервые столкнулись с этими понятиями: на фондовом рынке или на товарном. Перестроиться будет несложно. Однако существует целый ряд общих различий, которые связаны, скорее, с самой природой фондового и товарного фьючерсного рынков, нежели с тем инструментарием, который использует аналитик.

Ценовая структура

Ценовая структура на товарном фьючерсном рынке значительно сложнее, чем на фондовом. Каждый товар котируется в строго определенных расчетных единицах. Например, на рынках зерна это центы за бушель, на рынках скота — центы за фунт, золото и серебро идут в долларах за унцию, а процентные ставки в базисных пунктах. Трейдер должен изучить детали контрактов на каждом рынке: на какой бирже осуществляются операции, как котируется тот или иной товар, каковы максимальное и минимальное изменения цены и чему они равны в денежном выражении.

Ограниченный срок действия контракта

В отличие от акций, фьючерсные контракты имеют ограниченный срок действия. Например, срок действия мартовского 1985 года фьючерсного контракта на долгосрочные казначейские обязательства истекает в марте 1985 года. Обычно фьючерсный контракт «живет» около полутора лет. Таким образом, одновременно на рынке существует несколько контрактов на один и тот же товар, но с различными месяцами исполнения. Трейдер должен знать, какими контрактами ему стоит торговать, а какими не стоит (об этом речь пойдет впереди). Ограниченный срок действия фьючерсов создает некоторые проблемы для долгосрочного прогнозирования цен. Возникает необходимость создавать новые графики каждый раз, когда торги по старым контрактам перестают проводиться. Графики истекших контрактов становятся не нужны. Им на смену приходят графики новых контрактов со своими техническими индикаторами. Эта постоянная ротация очень усложняет функционирование нашей своеобразной «библиотеки» текущих графиков. Использование компьютера также не облегчает задачи, так как постоянное обновление баз данных по мере истечения срока действия старых контрактов требует дополнительного времени и средств.

Менее высокий размер залога

Этот пункт является самым значительным различием между акциями и товарными фьючерсами. Любые фьючерсные контракты требуют внесения залогового обеспечения. Обычно размер залога не превышает 10% от стоимости контракта. Результатом этого является «эффект рычага» (leverage), благодаря которому относительно небольшие колебания цены в том или ином направлении могут весьма ощутимо повлиять на состояние счета, которым управляет трейдер. Поэтому на фьючерсах можно быстро заработать или потерять крупные суммы денег. Из-за того, что размер залога, который выставляет трейдер, не превышает 10% от стоимости контракта, изменение цены на 10% в ту или иную сторону приведет к тому, что трейдер или получит стопроцентную прибыль, или потеряет свои деньги. Все может произойти очень быстро:

сразу после завтрака вы открываете позицию, и еще до обеда узнаете результат. Из-за эффекта рычага, приводящего к тому, что даже незначительные колебания цен приобретают огромное значение, фьючерсный рынок выглядит более изменчивым и неустойчивым, чем он есть на самом деле. Ведь когда кто-нибудь говорит вам, что он «влетел»на фьючерсах, не забывайте, что влетел он не больше чем на 10%.

С точки зрения технического анализа, высокий эффект рычага заставляет уделять особенное внимание правильному расчету времени действий. Для фьючерсного рынка это гораздо важнее, чем для фондового. Умение точно определить момент входа и выхода необходимо для успеха на фьючерсном рынке. Однако сделать это значительно труднее, чем провести анализ рынка. Поэтому технические методы совершенно незаменимы для успешной торговли фьючерсами.

Временной интервал значительно короче из-за высокого эффекта рычага и необходимости пристально следить за своими рыночными позициями, трейдер на товарном фьючерсном рынке работает с достаточно короткими отрезками времени. Аналитика фондового рынка интересует долгосрочная перспектива развития рынка, трейдер же фьючерсного рынка так далеко не заглядывает. Если первый может рассуждать о том, куда двинется рынок через три месяца или через полгода, то второго больше волнует, где окажутся цены на будущей неделе, завтра или даже сегодня, во второй половине дня. Для такого анализа необходимы тончайшие инструменты «ближнего боя», о которых технические аналитики фондового рынка могут и не подозревать. Возьмем для примера скользящие средние значения. На фондовом рынке чаще всего используется среднее скользящее для периода в 30 недель, или 200 дней. На товарном рынке длительность этого периода обычно не превышает 40 дней. Для фьючерсов очень популярна следующая комбинация средних скользящих: 4, 9 и 18 дней.

Большая зависимость от правильного выбора времени

Для фьючерсных операций умение точно выбрать время для входа в рынок и выхода из него имеет первостепенное значение. Если вам удалось правильно определить направление рынка — это только полдела, потому что ошибка при входе в рынок в один день, а подчас и в несколько минут может привести к проигрышу. Спору нет, обидно, если ты не угадал направление рынка. Однако проиграть, даже не смотря на правильный прогноз, обидно вдвойне. А такое нередко случается на фьючерсном рынке. Вне всякого сомнения, выбор времени — прерогатива технического анализа, так как фундаментальные показатели достаточно устойчивы и не изменяются ежедневно.

Ограниченное использование средних рыночных показателей при анализе товарных фьючерсов

При анализе фондового рынка движению таких средних рыночных показателей, как индекс Доу–Джонса и индекс Standard & Poor’s 500, придается колоссальное значение; по сути дела, это отправной пункт для технического анализа фондового рынка. На товарном рынке дело обстоит иначе. Здесь также’ существует целый ряд индексов, с помощью которых определяется общее направление движения цен на товарном рынке, например, индекс фьючерсных цен CRB. Динамика этих индексов внимательно изучается и принимается в расчет при составлении прогнозов. Однако по своему значению для анализа рынка товарные индексы не сопоставимы с фондовыми.

Ограниченное использование общерыночных технических индикаторов на товарных рынках

Общерыночные технические индикаторы, такие как индекс новых максимумов/новых минимумов (new highs-new lows index), кривая роста–падения (advance-decline line), процент коротких продаж (short-interest ratio), имеют колоссальный удельный вес в прогнозировании на фондовом рынке, но на товарном рынке они практически не нашли применения.

Нельзя сказать, что эти индикаторы вообще не могут использоваться на фьючерсных рынках. Поскольку количество фьючерсных рынков неуклонно растет, специалистам когда-нибудь могут понадобиться более широкие индикаторы движения рынка, но пока что они почти не используются.

Специальные технические инструменты

Большинство технических инструментов первоначально создавалось именно для фондового рынка. Поэтому на товарном рынке, куда они пришли позже, их иногда используют несколько по–другому. Например, ценовые модели на графиках товарных фьючерсов не всегда формируются так же полно, как на графиках акций, скользящие средние значения намного короче по длине, традиционные пункто–цифровые графики применяются очень редко. .Из-за того, что информацию об изменениях цен в течение дня получить намного труднее, внутридневными пункто–цифровыми графиками пользуются только «трейдеры на полу». Этих и многих других различий мы еще будем касаться в последующих главах книги.

И, наконец, существует еще одно кардинальное различие между фондовым и фьючерсным рынками. Технический анализ на фондовом рынке в гораздо большей степени опирается на использование психологических индикаторов (sentiment indicators) и на анализ движения денежных средств (now of funds analysis). Психологические индикаторы отражают поведение различных групп участников рынка: трейдеров–одиночек, взаимных фондов, профессионалов, работающих непосредственно в торговом зале биржи. Огромное значение придается тем психологическим индикаторам, которые показывают общее «настроение» рынка: бычье или медвежье. Аналитик тут исходит из принципа, что большинство или толпа всегда ошибается. Анализ движения денежных средств имеет дело с кассовыми позициями различных групп, таких, например, как взаимные фонды или крупные институциональные инвесторы. В данном случае аналитик рассуждает следующим образом: чем больше кассовая позиция, тем больше денежных средств могут быть использованы на покупку акций. Хотя эти формы анализа фондового рынка не являются первостепенными, зачастую технические аналитики полагаются на них больше, чем на традиционные инструменты анализа рынка.

Технический анализ фьючерсных рынков, с моей точки зрения, является наиболее чистой формой анализа цен. Конечно же, он допускает использование метода «от обратного» (contrary opinion theory), но основной упор все-таки делается на анализ тенденций и на применение традиционных технических индикаторов.

(обратно)

КРИТИКА ТЕХНИЧЕСКОГО АНАЛИЗАКогда речь заходит о техническом анализе, обычно возникают некоторые вопросы. Одним из них является пресловутое «самоисполняющееся пророчество». Второй вопрос звучит следующим образом: правомерно ли использование данных о прежних ценах для прогноза направления движения цен в будущем? Критики обычно говорят: «На графиках видно, каким был рынок, но не видно, куда он пойдет». Давайте пока не будем спешить с выводами, хотя сам собой напрашивается ответ, что если вы не умеете читать графики, то вы ничего на них не увидите. Теория «случайных событий» (Random Walk Theory) вообще ставит под сомнение существование тенденций цен, а панацею видит в стратегии «покупай и держи» (buy and hold), которая значительно надежнее, чем любые прогнозы.

На эти вопросы мы и постараемся ответить.

«Самоисполняющееся пророчество»

Эта тема поднимается настолько часто, что, судя по всему, она волнует многих. Существует ли «самоисполняющееся пророчество» и как с ним бороться? Опасения тут уместны, но все совсем не так страшно. Чтобы поточнее сформулировать сам вопрос, я приведу цитату из книги по товарной фьючерсной торговле, где речь идет о недостатках использования графических моделей:

а. «За последние годы об использовании графических моделей так много писали, что большинство трейдеров с ними хорошо знакомо и дружно им следует. Это дружное следование и приводит к возникновению»самоисполняющегося пророчества», когда волны купли–продажи возникают в ответ на «бычьи» или «медвежьи» модели (…)»

б. «Графические модели суть нечто совершенно субъективное. Не делалось никакой попытки количественно оценить их с точки зрения математики. Они в буквальном смысле слова существуют лишь в сознании конкретных пользователей». (См. Ричард Дж. Тевелс; Чарльз В.Харлоу; Герберт Л.Стоун «Игра на рынке товарных фьючерсов» 1977, с.17.)

Эти два высказывания противоречат друг другу. По сути дела, второе напрочь отметает первое. Если графические модели «суть нечто совершенно субъективное» и «существуют лишь в сознании конкретных пользователей», то трудно представить себе, откуда могло взяться самоисполняющееся пророчество. Тут уж что-нибудь одно. Или нужно признать, что графики — вещь объективная, объективная настолько, что все дружно в строго определенный момент повели себя строго определенным образом, что в результате привело к тому, что данная ценовая модель действительно реализовалась. Или нужно обвинять технический анализ в полной субъективности. И то, и другое не совместимо.

На самом же деле анализ графиков очень субъективен. Умение читать график — это подлинное искусство в полном смысле этого слова. А может быть. и ремесло. Никогда графические модели не бывают абсолютно прозрачны и бесспорны. Даже опытнейшие аналитики могут разойтись в их интерпретации. Всегда присутствует элемент сомнения и неопределенности, всегда есть повод для разногласий. В данной книге вы увидите, как много есть подходов к техническому анализу, которые иногда противоречат один другому.

Даже если большинство аналитиков сделают аналогичные прогнозы, вряд ли они одновременно и дружными рядами выйдут на рынок. Некоторые из них попытаются предвосхитить сигнал графика и вступят в игру как можно раньше. Другие начнут продавать или покупать на «прорыве» из определенной графической модели или индикатора. Третьи дождутся возвратного движения цен после прорыва, и только потом начнут действовать. Одни трейдеры более решительны и склонны к риску, другие более консервативны. Одни используют стоп–приказы, чтобы выйти на рынок, другие предпочитают рыночные или лимитированные приказы. Есть трейдеры, которых называют «позиционными», а есть «дневные» трейдеры. Таким образом, невозможно представить себе, что все трейдеры в определенный момент сыграют абсолютно одинаково.

Даже если бы мы и говорили о существовании «самоисполняющегося пророчества», по своей природе оно было бы «саморегулирующимся». Другими словами, трейдеры полагались бы на графики до тех пор, пока их объединенные усилия не стали бы влиять на развитие рынка, искажая его. Как только трейдеры осознали бы, что это происходит, они или перестали бы пользоваться графиками, или скорректировали бы свою собственную тактику на рынке. Например, они могли бы попытаться опередить действия толпы или, напротив, дождаться дополнительного подтверждения того или иного сигнала. Так что, даже если «самоисполняющееся пророчество» и стало бы реальностью на коротком отрезке времени, в самом себе оно несло бы механизм саморегуляции.

Необходимо помнить, что и бычий, и медвежий рынки возникают и развиваются только тогда, когда это диктуют законы спроса и предложения. Сам по себе технический аналитик не может двинуть рынок в ту или иную сторону только потому, что он и его собратья что-то покупают или продают. Если бы такое было возможно, все аналитики быстро стали бы Рокфеллерами.

Гораздо больше опасений, по сравнению с графическим анализом, вызывает повсеместное использование компьютеризированных технических торговых систем. Эти системы по природе своей рассчитаны на следование основным тенденциям. За последние десять лет на фьючерсных рынках огромное распространение получила профессиональная деятельность по управлению капиталом (money management), появилось множество разнообразных общественных и частных инвестиционных фондов с многомиллионными капиталами, в большинстве своем использующих именно компьютеризированные технические системы. Получается, что огромная концентрация денежной массы «гоняется» за несколькими существующими тенденциями. Поскольку количество фьючерсных рынков пока еще относительно невелико, то возможность искажения краткосрочной динамики цен увеличивается. Однако, даже если некоторые искажения иногда и происходят, они, как правило, носят краткосрочный характер и к серьезным изменениям на рынке не приводят.*

То есть, даже когда для управления огромными суммами денег используются компьютерные системы, в действие вступают защитные механизмы саморегуляции. Если вдруг все системы начнут делать одно и то же, трейдеры внесут в них свои коррективы, сделав их более или менее чувствительными.

«Самоисполняющееся пророчество» обычно относят к недостаткам графического анализа. На самом же деле это можно назвать комплиментом. Если вдруг та или иная методика прогнозирования начинает не только предсказывать динамику развития, но и влиять на нее, значит это очень хорошая методика. Можно только удивляться, почему подобные опасения никогда не возникают, когда речь идет о фундаментальном анализе.

Можно ли по прошлому предсказывать будущее?

Вопрос о том, можно ли полагаться на данные динамики цен в прошлом, чтобы предсказать динамику цен в будущем, возникает очень часто. Честно говоря, почему он возникает так часто, не совсем понятно, ведь любой метод прогнозирования, начиная от прогноза погоды и кончая фундаментальным анализом, опирается именно на данные о прошлом. А на что же еще опираться?

В области статистики существует четкое разграничение межу дескриптивной статистикой и индуктивной статистикой. Дескриптивная статистика занимается графическим отображением данных, поэтому к ней относятся, например, традиционные столбиковые графики цен. Индуктивная ста-

Между прочим, в течение долгих лет термин «купля–продажа по графику» муссировался средствами массовой информации как дежурное объяснение любого неожиданного движения на рынке, не поддающегося истолкованию с помощью методов фундаментального анализа. Не так давно на смену одному расхожему термину пришел другой: «купля–продажа по компьютерному графику». Бедные, бедные финансовые обозреватели! Что бы они делали, не будь на свете технических аналитиков, на которых можно свалить вину за любую ситуацию на рынке, которая ставит прессу в тупик.

Статистика занимается обобщением, прогнозированием и экстраполированием, исходя из той информации, которую можно почерпнуть из дескриптивных статистических данных. Следовательно, ценовые графики сами по себе попадают под разряд дескриптивной статистики, а тот анализ, которым занимается технический аналитик, — индуктивной.

Как гласит одна из книг по статистике, «первый шаг в деловом или экономическом прогнозировании заключается в сборе информации о прошлом». (См. Джон Е.Фреунд и Франк Вильяме «Современная деловая статистика», 1969, с.383.) Таким образом, анализ графиков есть не что иное, как одна из форм анализа временных последовательностей, основанного на изучении прошлых данных. Единственная информация, которой располагает любой аналитик, — это информация о прошлом. Лишь путем проекции фактов, имевших место в прошлом, на будущее мы можем это будущее оценить. Приведем еще одну цитату из того же источника: «Демографическое прогнозирование, деловое прогнозирование и все иже с ними в большей части основываются на фактах, которые уже имели место. В бизнесе и науке, в нашей повседневной жизни мы постоянно опираемся на наш прошлый опыт, чтобы предугадать, что нам готовит пока еще туманное будущее». (См. «Современная деловая статистика», с.383.)

Таким образом, использование техническими аналитиками статистических данных о динамике цен в прошлом для прогнозирования будущего вполне правомерно и имеет под собой твердую научную основу. Любой, кто усомнился бы в достоверности подобных технических прогнозов, с тем же успехом мог бы сомневаться в достоверности данных любого прогнозирования, основанного на исторических фактах, включая весь экономический и фундаментальный анализ.

(обратно)

ТЕОРИЯ «СЛУЧАЙНЫХ СОБЫТИЙ»Теория «случайных событий " (Random Walk Theory) имеет строго научное происхождение. Ее основное положение состоит в том, что ценовые колебания являются «серийно независимыми», поэтому данные о прошлых ценах не могут использоваться для достоверных прогнозов о динамике цен в будущем. Другими словами, движение цен случайно и непредсказуемо. Эта теория популярно изложена в книге «Случайный характер цен на фондовом рынке», вышедшей под редакцией Пола Купера в 1964 году. С того времени по этому поводу было немало написано. Теория исходит из «гипотезы эффективности рынка», согласно которой цены свободно колеблются вокруг действительной или внутренней стоимости. Другим важнейшим положением теории является то, что лучшая рыночная стратегия — это «покупай и держи», как противовес любым попыткам «обыграть рынок».

Было бы смешно отрицать, что небольшой процент случайностей или «помех» действительно присутствует на рынке, но еще смешнее звучит утверждение о том, что вся динамика цен случайна по сути своей. Это как раз тот самый случай, когда эмпирическое наблюдение и практический опыт оказываются получше, чем высокоумные теоретические изыскания. Эти изыскания могут доказать то, что и собирался доказать теоретик, но опровергнуть что-либо они бессильны. Тут следует иметь в виду, что чаще всего случайность определяется неспособностью установить систематические модели или закономерности в динамике цен. Тот факт, что множество ученых — теоретиков не смогли обнаружить эти закономерности, отнюдь не доказывает, что их не существует (см. рис. 1.4).

Все эти научные дебаты о том, существуют ли рыночные тенденции, для рядового аналитика или трейдера не представляют ровным счетом никакого интереса, ведь они живут в реальном мире, где с рыночными тенденциями им приходится сталкиваться постоянно. Если читателя данной книги вдруг начнут одолевать сомнения, обратитесь к любому сборнику графиков (выбранному абсолютно случайно), и графическое воплощение тенденций предстанет перед вами во всей своей красе. Как же именно приверженцы теории «случайных событий» объясняют завидное постоянство этих тенденций, если, по их мнению, цены «серийно независимы», и то, что случилось вчера или на прошлой неделе, никак не может повлиять на то, что случится сегодня или завтра? А каким же образом эти ученые объясняют тот факт, что многие системы, следующие за тенденциями, на самом деле приносят ощутимые прибыли?

Как же можно рекомендовать к использованию на рынке товарных фьючерсов, где так важен правильный выбор времени, такую стратегию, как «покупай и держи»? Означает ли она, что длинные позиции следует сохранять во время медвежьего рынка? Да и каким образом трейдер узнает, чей сейчас рынок: быков или медведей, если цены абсолютно непредсказуемы и никаких тенденций не существует? О каком–таком медвежьем рынке вообще можно говорить, если само по себе это понятие предполагает наличие тенденции как таковой?

Сомнительно, что статистические исследования когда-либо смогут полностью опровергнуть или подтвердить теорию «случайных событий». Тем не менее технический анализ идею случайности рынка отрицает. Если бы рынок действительно носил случайный характер, ни о каком прогнозировании не могло бы быть и речи. Как ни странно, «гипотеза эффективности рынка» тесно смыкается с одним из основных постулатов технического анализа, который гласит, что «рынок учитывает все». Однако теоретики полагают, что, если рынок моментально учитывает любую информацию, воспользоваться этой информацией невозможно. Как мы уже говорили, основой основ технического анализа является тот факт, что любая важная рыночная информация учитывается рыночной ценой задолго до того, как она становится известна. Следовательно, сами того не желая, сторонники теории «случайных событий» настаивают на необходимости тщательно следить за динамикой цен, а вот фундаментальной информацией предлагают пренебречь, по крайней мере в краткосрочной перспективе.

В конце концов, любой процесс покажется случайным и непредсказуемым тому, кто не понимает тех правил, по которым этот процесс происходит. Возьмите хотя бы электрокардиограмму. Для любого из нас это не более чем регистрация каких-то хаотичных шумов. Для специалиста же важен каждый штрих на ленте, и ни один из них не случаен. Так и динамика фьючерсных рынков может показаться случайной лишь тем, кто не занимался изучением поведения рынка. Ошибочное впечатление хаоса уходит с ростом мастерства в анализе графиков. Надеюсь, что это будет происходить уже по мере чтения данной книги.

Для тех, кто хотел бы получше ознакомиться с теорией «случайных событий», я могу порекомендовать обзор исследований, проведенных в начале 70–х годов на товарных фьючерсных рынках. Это статья Авраама Камара «Обзор фьючерсных рынков» (Issues in Futures Markets: A Survey), опубликованная в осеннем номере «Джорнал оф Фьючерс Маркетс» за 1982 год. Камара приводит данные нескольких аналитических исследований, из которых совершенно очевидна преемственность рынка и несостоятельность теории «случайных событий». Однако в той же самой статье можно найти и контраргументы, так что накал высокоученых теоретических споров не ослабевает. Статья полемична, но строго научна. Время от времени появляются и другие публикации на эту тему. Одна из них — книга Бертона Малкиела «Случайные блуждания по Уолл Стрит» (A Random Walk Down Wall Street, 1973).

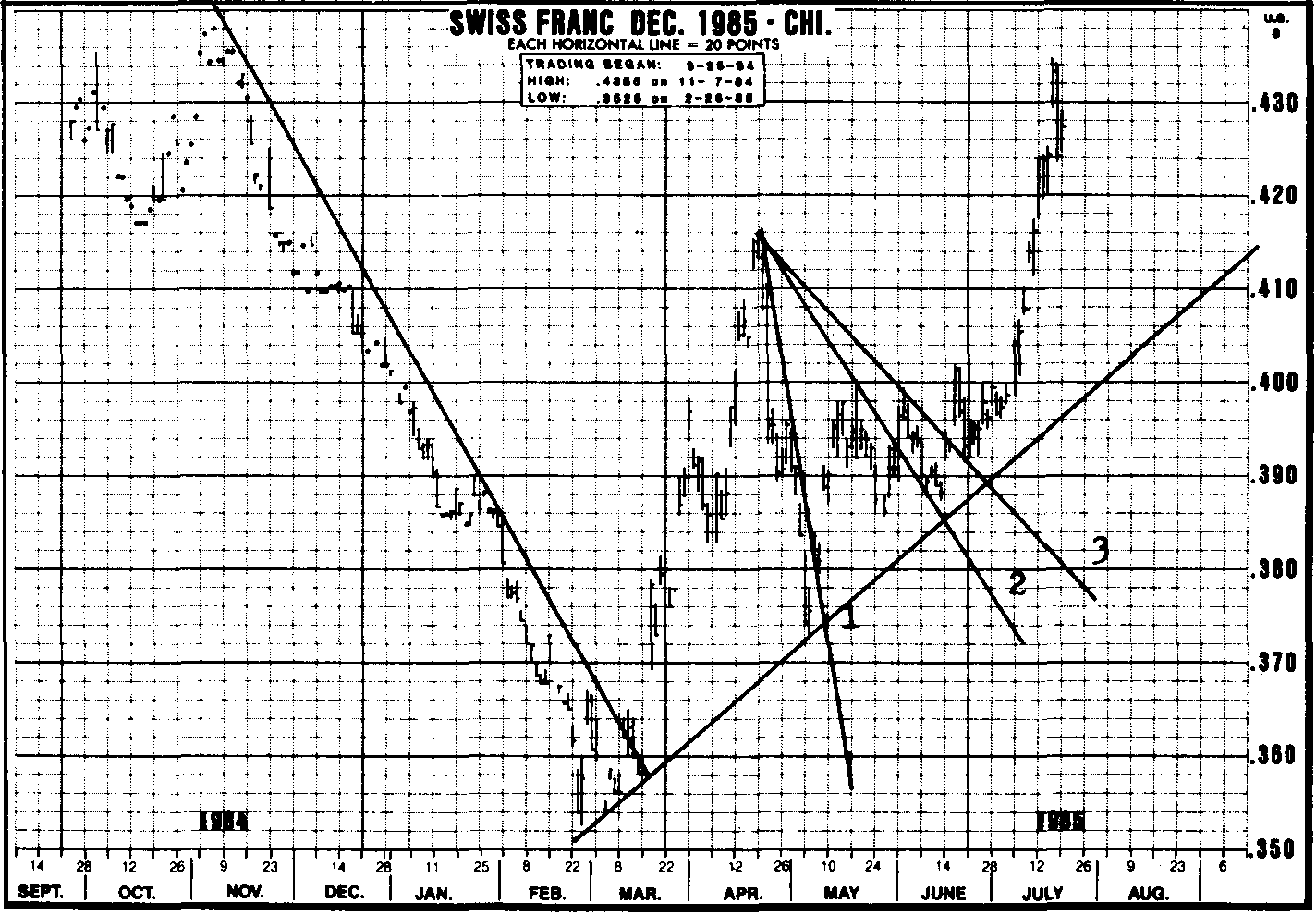

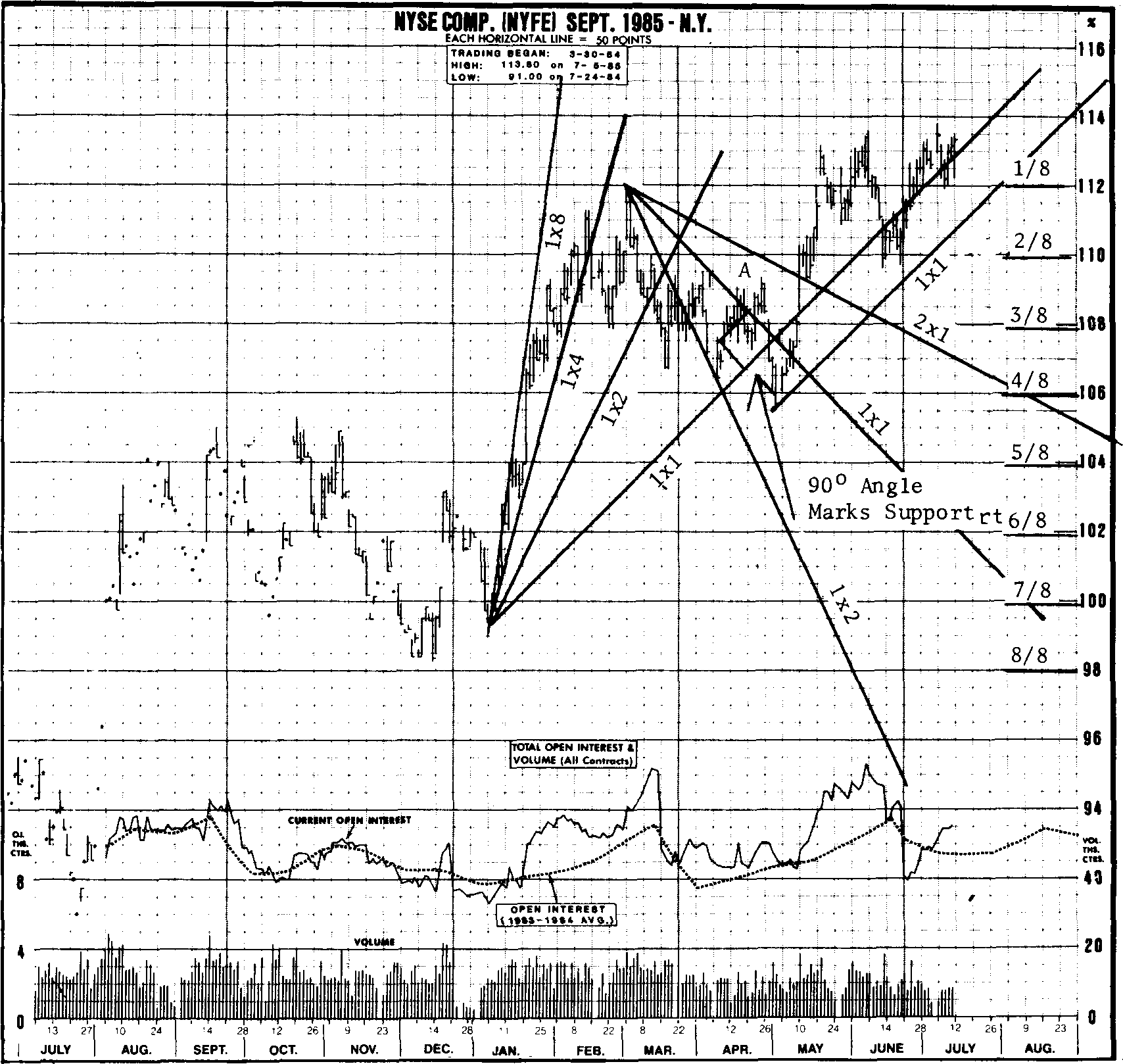

Рис, 1.4 Приверженцу теории «случайных событий» пришлось бы изрядно постараться, чтобы убедить трейдера, работающего со швейцарским франком, что никаких тенденций на самом деле не существует.

Мне бы хотелось завершить это небольшое обсуждение теории «случайных событий» цитатой из обращения Ф. Диксона, президента ассоциации технических аналитиков (Market Technicians Association), к членам ассоциации. Эта речь была посвящена расширяющимся контактам с теоретическими исследователями, проявляющими все большую заинтересованность в сотрудничестве с техническими аналитиками, работающими на рынке:

«…На мой взгляд, в последнее время отношение научной общественности к техническому анализу начинает значительно изменяться. Научные круги неожиданно осознали, что и инвесторы, и аналитики весьма успешно работают, несмотря на то что ученые предрекали им обратное. " (Февральский выпуск «Вестника МТА» (МТА Newsletter) за 1984 год.)

(обратно)

ЗАКЛЮЧЕНИЕМы обсудили философскую базу, лежащую в основе технической теории, а также некоторые вопросы, наиболее часто возникающие в связи с техническим анализом рынка. Теперь можно преступать к знакомству с самой теорией. Лучшей отправной Точкой для нас станет старейшая и самая известная из всех существующих технических теорий — знаменитая теория Доу.

(обратно) (обратно)

Глава 2. Теория Доу

ВСТУПЛЕНИЕВ номере «Уолл Стрит Джорнал» от 3 июля 1984 года была опубликована статья под заголовком «Столетие Индекса Чарльза Доу». На той же неделе в «Баррон» эта тема была продолжена материалом, озаглавленным: «В течение ста лет Теория Доу верой и правдой служит инвесторам». Обе статьи вышли в свет, чтобы отметить сотую годовщину со дня первой публикации Чарльзом Доу среднего рыночного курса акций. Это произошло 3 июля 1884 года. Тот первый средний курс включал в себя лишь 11 акций разных компаний, 9 из которых были железнодорожные. В таком виде индекс благополучно просуществовал до 1897 года, а потом разделился на две составляющие: индекс 12 промышленных компаний и индекс 20 железнодорожных компаний. В 1928 году индекс промышленных компаний включал уже не 12, а 30 акций, а в 1929 году возник еще и индекс коммунальных предприятий. Но начало всему было положено в 1884 году, когда впервые на свет появился индекс Доу.

В знак своего уважения к деятельности Чарльза Доу, члены Ассоциации технических аналитиков преподнесли серебряный кубок фирме «Доу–Джонс и Ко», которую Чарльз Доу и Эдвард Джонс основали в 1882 году. Как было написано в поздравительном адресе, " эта награда свидетельствует о всеобщем признании того вклада, который Чарльз Доу внес в область инвестиционного анализа. Его индекс, предтеча того, что сейчас является точнейшим барометром активности фондового рынка, остается важнейшим инструментом в работе технических аналитиков, хотя со дня смерти создателя этого индекса минуло 80 лет».

К нашему огромному сожалению, Чарльз Доу так никогда и не написал теоретического исследования. Он изложил свои идеи о поведении фондового рынка в серии передовиц «Уолл Стрит Джорнал», которые были опубликованы в конце 1890–х годов. В 1902 году Чарльз Доу умер, и лишь в 1903 году, после его смерти, эти статьи были заново опубликованы в книге С.Нельсона «Азбука спекуляций на фондовом рынке» (The ABC of Stock Speculation, S.A.Nelson). Именно там впервые появился термин «теория Доу». В предисловии к книге Ричард Рассел сравнивает вклад Чарльза Доу в теорию фондового рынка с тем вкладом, который внес Зигмунд Фрейд в развитие современной психиатрии.

Так почему же работа Доу все еще волнует умы? Что в ней такого особенного? Ответ таков: очень многое из того, что мы сейчас называем общим термином «технический анализ», по сути дела, так или иначе вытекает из теории Чарльза Доу. Теорию Доу можно назвать прадедушкой технического анализа. Даже в современном мире, напичканном компьютерами и новыми технологиями, когда все более и более совершенные технические индикаторы приходят на службу аналитикам, идеи Чарльза Доу все равно находят применение. Многие технические аналитики попросту не подозревают о том, что немалая толика их якобы новейших инструментов опирается, на самом деле, на принципы, заложенные Доу. Именно поэтому необходимо начинать изучение технического анализа с обзора, пусть даже беглого, теории Доу.

Мы уже упоминали, что первоначально идеи Доу были изложены в передовицах «Уолл Стрит Джорнал». Позднее эти своеобразные «скрижали фондового рынка» приобрели более организованный и завершенный вид в книге соратника и преемника Доу, сменившего его на посту главного редактора «Джорнал», Вильяма Питера Гамильтона. Она вышла в 1922 году и называлась «Барометр фондового рынка» (The Stock Market Barometer, William Peter Hamilton). Теория получила дальнейшее развитие в книге Роберта Риа «Теория Доу» (Dow Theory, Robert Rhea), вышедшей в 1932 году.

Изначально принципы, изложенные Чарльзом Доу, использовались для анализа созданных им индексов, промышленного и железнодорожного. Но с тем же успехом большинство аналитических выводов Доу могут применяться и на рынке\товарных фьючерсов. В этой главе мы затронем общие положения теории Доу и укажем, как они сочетаются с теми идеями, о которых речь в этой книге пойдет позднее. Мы упомянем о шести основных постулатах Доу, с которыми, наверняка, технические аналитики фьючерсного рынка уже сталкивались, пусть сами того не подозревая. Однако мы лишь вкратце коснемся всех этих вопросов, так как более детально они будут рассмотрены в последующих главах.

(обратно)

ОСНОВНЫЕ ПОЛОЖЕНИЯ1. Индексы учитывают все. Звучит знакомо, не правда ли? Ведь это один из основных постулатов технической теории, о которых речь шла в 1 главе. Там, правда, говорилось о рынках, а здесь — об индексах. Согласно теории Доу, любой фактор, способный так или иначе повлиять на спрос или предложение, неизменно найдет свое отражение в динамике индекса. Причем, любой значит любой, пусть это будет даже землетрясение, катастрофа или любой другой «акт божьей воли». Разумеется, эти события не предсказуемы, тем не менее, они мгновенно учитываются рынком и отражаются на динамике цен.

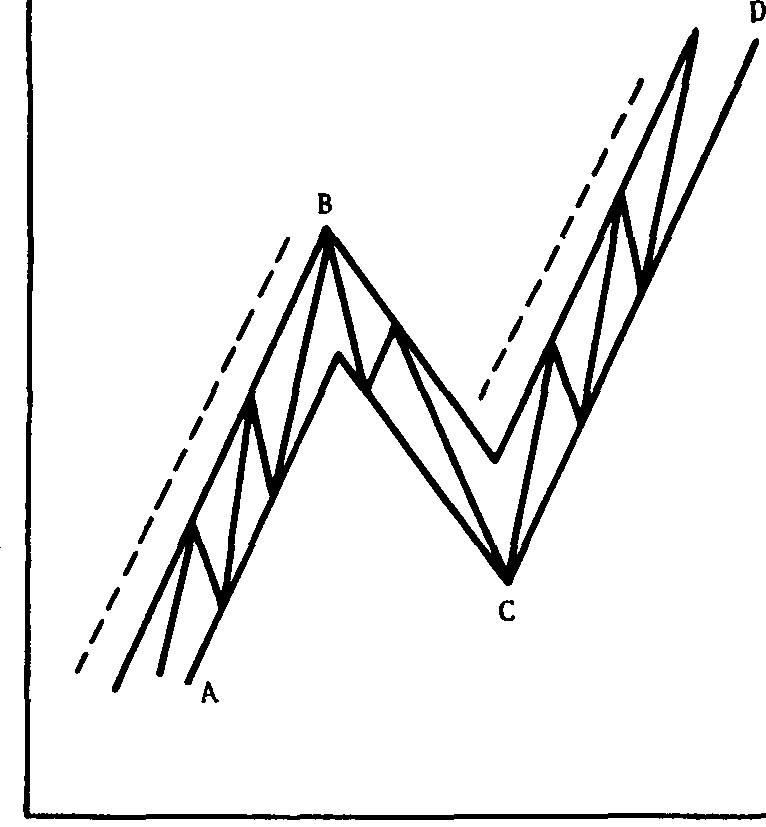

2. На рынке существуют три типа тенденций. Определение тенденции, которое дает Доу, выглядит следующим образом: при восходящей тенденции каждый последующий пик и каждый последующий спад выше предыдущего. Другими словами, у бычьей тенденции должен быть абрис кривой с последовательно возрастающими пиками и спадами. Соответственно, при нисходящей тенденции каждый последующий пик и спад будет ниже, чем предыдущий. Как позднее мы увидим в главе 4, такое определение тенденции до сих пор является основополагающим и служит отправной точкой в анализе тенденций.

Доу выделял три категории тенденций: первичную, вторичную и малую. Наибольшее значение от придавал именно первичной, или основной тенденции, которая длится более года, а иногда и несколько лет. Доу полагал, что большинство инвесторов на фондовом рынке принимают в расчет именно основное направление движения рынка. Он сравнивал три категории тенденций с приливом, волнами и рябью на море.

Основная тенденция действительно подобна приливу. Вторичная, или промежуточная тенденция, напоминает волны, которые и образуют прилив. А малые тенденции похожи на рябь на волнах. Если во время прилива, когда волны выхлестывают на берег, с помощью колышков отмечать самую дальнюю точку, до которой достает каждая последующая приливная волна, то можно определить силу прилива. Если каждая последующая волна выхлестывает на берег дальше, чем предыдущая, значит прилив нарастает. Если же волны отступают, значит начался отлив.

Вторичная, или промежуточная тенденция, является корректирующей по отношению к основной тенденции и длится, обычно, от трех недель до трех месяцев. Подобные промежуточные поправки составляют от одной до двух третей (очень часто половину, или 50%) расстояния, пройденного ценами во время предыдущей тенденции.

Малые или краткосрочные тенденции длятся не более трех недель и представляют собой краткосрочные колебания в рамках промежуточной тенденции. В главе 4, посвященной природе тенденции, мы будем пользоваться той же терминологией и теми же процентными отношениями длины коррекции, что и в этой главе.

3. Основная тенденция имеет три фазы. Обычно в развитии основной тенденции можно вычленить три фазы. Фаза первая, или фаза накопления (accumulation), когда наиболее дальновидные и информированные инвесторы начинают покупать, так как вся неблагоприятная экономическая информация уже была учтена рынком. Вторая фаза наступает, когда в игру включаются те, кто использует технические методы следования за тенденциями. Цены уже стремительно возрастают, и экономическая информация становится все более оптимистичной. Тенденция входит в свою третью, или заключительную фазу, когда в действие вступает широкая публика, и на рынке начинается ажиотаж, подогреваемый средствами массовой информации. В газетах пишут о «звездном часе быков», экономические прогнозы исполнены оптимизма, возрастает объем спекуляций. Вот тут-то те информированные инвесторы, которые «накапливали» во время излета медвежьего рынка, когда никто не хотел покупать, начинают «распространять» (distribute), то есть продавать, когда все, наоборот, стараются купить.

Те из вас, кому приходилось сталкиваться с теорией волн Эллиота, наверняка узнают эти три фазы бычьего рынка. Р. Эллиот разработал свою теорию в 30-х годах, основываясь на труде Роберта Риа «Теория Доу». Эллиот тоже признавал существование трех основных фаз бычьего рынка. В главе, посвященной теории волн Эллиота, мы отдельно остановимся на сходстве трехфазовой структуры восходящей тенденции по Доу и различных типов волн по Эллиоту. Однако у этих двух работ есть одно существенное отличие — принцип подтверждения, о котором говорит четвертый постулат теории Доу.

4. Индексы должны подтверждать друг друга. Тут Доу имел в виду промышленный и железнодорожный индексы. Он полагал, что любой важный сигнал к повышению или понижению курса на рынке должен пройти в значениях обоих индексов. Другими словами, о начале восходящей тенденции можно говорить только в том случае, если значения обоих индексов перекрыли свои предыдущие промежуточные пики. Если это происходит только с одним индексом, значит говорить о тенденции к повышению курса на рынке рано. Сигналы не должны, разумеется, абсолютно совпадать друг с другом, но чем меньше они разделены по времени, тем надежнее. Если же в динамике индексов наблюдается расхождение, значит все еще действует предыдущая тенденция, характер рынка не изменился (см. рис.2.1). Именно в этом пункте и не совпадают теория Доу и теория Эллиота.' Согласно второй, достаточно сигнала только одного индекса. Позднее мы подробнее поговорим об этих принципах подтверждения и расхождения (см. рис. 2.2).