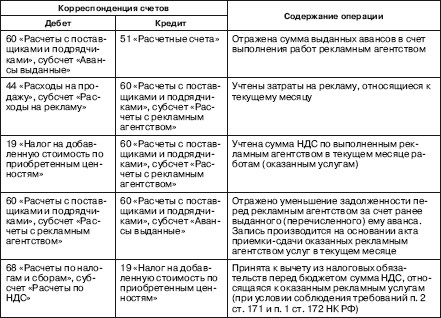

|

|

Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов

ОглавлениеВведение 1. РЕКЛАМА И ИНАЯ ИНФОРМАЦИЯ 1.1. Отличительные признаки рекламных расходов 1.2. Разграничение рекламы и оферты 1.3. Неопределенный круг лиц 1.4. Целевая направленность 1.4.1. Направленность на привлечение внимания к объекту рекламирования 1.4.2. Направленность на формирование или поддержание интереса к объекту рекламирования (на примере Product Placement) 1.4.3. Направленность информации на продвижение на рынке объекта рекламирования 1.5. Что рекламой не является 2. БУХГАЛТЕРСКИЙ УЧЕТ РАСХОДОВ НА РЕКЛАМУ 2.1. Порядок признания рекламных расходов в бухгалтерском учете 2.2. Требование документальной подтвержденности расходов на рекламу 3. СРОК ХРАНЕНИЯ РЕКЛАМНЫХ МАТЕРИАЛОВ 4. НАЛОГОВЫЙ УЧЕТ РАСХОДОВ НА РЕКЛАМУ 4.1. Общие требования к рекламным расходам в налоговом учете 4.2. Порядок и дата признания расходов на рекламу 4.3. Вычет НДС в пределах норм для нормируемых рекламных расходов 4.4. Расходы на рекламу в компаниях с иностранными инвестициями 4.5. Документальное оформление расходов на рекламу 4.5.1. Общие требования к документальному оформлению рекламных расходов 4.5.2. Маркетинговая политика 4.5.2.1. Ценовая политика, как составная часть маркетинговой политики 4.5.2.2. Товарная политика, как составная часть маркетинговой политики 4.5.2.3. Снабженческая политика, как составная часть маркетинговой политики 4.5.2.4. Политика продаж, как составная часть маркетинговой политики 4.5.2.5. Политика продвижения товаров (работ, услуг) на рынке, как составная часть маркетинговой политики 4.5.3. Медиаплан 4.5.4. Рекламный бюджет 4.5.5. Как обосновать расходы на рекламу 4.5.6. Оформление договоров на оказание рекламных услуг в организациях с иностранными инвестициями 4.5.6.1. Принцип «четырех глаз» 4.5.6.2. Документальное оформление реализации принципа «четырех глаз» 4.6. Экономическая обоснованность расходов на рекламу, маркетинг, консалтинг 4.6.1. Недобросовестные действия аудируемой организации 4.6.1.1. Доказательство недобросовестности аудируемого лица 4.6.1.2. Инициирование оплаты несуществующих услуг 4.6.2. Недобросовестные действия при заключении и исполнении договоров на проведение маркетинговых исследований 4.6.3. Термин «экономическая оправданность затрат» как повод для разногласий 4.6.3.1. Неоднозначность оценочных критериев признания затрат и налоговые риски 4.6.3.2. Экономическая оправданность с точки зрения налоговых органов и арбитражных судов 4.6.3.3. Позиция Конституционного Суда РФ по вопросу неопределенности норм абзацев 2 и 3 п. 1 ст. 252 НК РФ 4.6.3.4. Ориентиры налоговых органов 5. НЕНОРМИРУЕМЫЕ РЕКЛАМНЫЕ РАСХОДЫ 5.1. Реклама через СМИ 5.1.1. Объявления в печати 5.1.1.1. Рекламные объявления 5.1.1.2. Признание расходов в виде стоимости бесплатно распространяемых рекламных изданий 5.1.1.3. Расходы, связанные с бесплатным размещением рекламы 5.1.1.4. Рекламная публикация в собственном издании 5.1.1.5. Размещение информации об условиях подписки в собственном издании 5.1.1.6. Объявления нерекламного характера 5.1.1.7. PR-материалы в печатных СМИ 5.1.1.7.1. Статьи, интервью в прессе 5.1.1.7.2. Пресс-релизы, пресс-клиппинт, пресс-кит 5.1.1.8. Расходы на другие PR-мероприятия 5.1.1.9. Реклама третьих лиц через СМИ 5.2. Расходы на создание и размещение рекламного видеоролика (аудиозаписи) 5.2.1. Рекламный ролик сроком использования более 12 месяцев (исключительные права) 5.2.2. Рекламный ролик сроком использования менее 12 месяцев 5.3. Реклама через коммуникационные сети 5.3.1. Реклама в сети Интернет 5.3.1.1. Реклама на чужих сайтах (баннерная реклама) 5.3.1.2. Создание своего web-сайта, содержащего сведения об организации 5.3.1.2.1. Web-сайт является нематериальным активом 5.3.1.2.2. Web-сайт не относится к нематериальным активам 5.3.1.3. Создание своего web-сайта, используемого как интернет-магазин 5.3.1.4. Массовая рассылка рекламы товаров (услуг) по электронной почте 5.4. Наружная реклама 5.4.1. Какая реклама относится к наружной 5.4.2. Рекламные конструкции, перемещаемые физическими лицами (человек-сэндвич, костюмы-образы и пр.) 5.4.3. Многоразовые и одноразовые рекламные конструкции стабильного размещения 5.4.3.1. Многоразовая рекламная конструкция 5.4.3.2. Одноразовая рекламная конструкция 5.5. Участие в выставках, ярмарках, экспозициях 5.5.1. Порядок признания расходов на участие в выставках, ярмарках, экспозициях в налоговом учете 5.5.2. Пакет документов, подтверждающих статус экспонента выставки/ярмарки 5.5.3. Налоговый учет затрат на участие в международной выставке/ярмарке 5.5.3.1. Налог на прибыль и PR-услуги на выставке 5.5.4. Особенности исчисления НДС со стоимости услуг по организации и участию в международной выставке на территории иностранного государства 5.5.4.1. Исполнение функций налогового агента по удержанию НДС с иностранного организатора выставки 5.5.4.2. Услуги по регистрации российской организации – экспонента выставки 5.5.4.3. Услуги по аренде выставочных площадей, декорированию площадки, монтажу проектной техники на ней 5.5.4.4. Услуги по проведению пресс-конференции 5.5.4.5. Услуги по проведению выставки как комплекс услуг 5.5.4.6. Рекомендации 5.5.4.7. Действия налогового агента 5.5.5. Исполнение функций налогового агента по удержанию налога на прибыль с доходов иностранного организатора выставки 5.6. Расходы на разработку оригинал-макетов, написание рекламных текстов, разработку сценария рекламного мероприятия 5.7. Расходы на распространение рекламной и сувенирной продукции с логотипом и наименованием организации 5.7.1. Налог на прибыль 5.7.2. Налог на добавленную стоимость 5.8. Бесплатное распространение подарков при покупке определенного количества товаров 5.9. Расходы на прямую рекламу (директ-мейл) 5.9.1. Адресная почтовая рассылка по базе данных потенциальных клиентов 5.9.2. Безадресная распространение (услуги почты, курьерской службы, расклейка стикеров, раздача флаеров) 5.10. Расходы на дизайн и изготовление этикеток с рекламой продукции 5.11. Уценка товаров 5.12. Оформление витрин, выставок-продаж, комнат образцов, демонстрационных залов 6. НОРМИРУЕМЫЕ РЕКЛАМНЫЕ РАСХОДЫ 6.1. Демонстрация, дегустация и раздача товаров 6.1.1. Порядок налогового учета затрат на проведение демонстрации, дегустации и раздачи товаров 6.1.2. Особенности проведения и документального оформления дегустаций 6.2. Расходы на разработку и внедрение фирменного стиля организации 6.2.1. Нанесение фирменных цветов, логотипов, информации об организации на одежду, конверты, рекламно-сувенирную продукцию, транспорт 6.2.2. Товарный знак 6.2.3. Налоговые риски, связанные с незаконным использованием товарного знака 6.3. Реклама на транспортных средствах 6.3.1. Печатная реклама на транспортных средствах 6.3.2. Звуковая реклама на транспортных средствах 6.4. Визитные карточки 6.4.1. Назначение визитных карточек 6.4.2. Налоговый учет затрат на изготовление визитных карточек 6.4.2.1. Информативные (представительские) визитки 6.4.2.2. Рекламные визитки 6.4.2.3. Визитные карточки для неформальных встреч 6.4.3. Документальное оформление операций поступления и выдачи визиток 6.4.4. Бухгалтерский учет расходов на изготовление визитных карточек 6.5. Расходы на рекламу в автоматах экспресс-оплаты 6.6. Корпоративные газеты и журналы 6.7. Расходы на спонсорскую рекламу и благотворительность 6.7.1. Отличия спонсорства от благотворительности 6.7.1.1. Благотворительность 6.7.1.2. Спонсорство 6.7.2. Документальное оформление благотворительности 6.7.3. Налогообложение благотворительности 6.7.3.1. Налог на добавленную стоимость 6.7.3.2. Налог на прибыль 6.7.4. Бухгалтерский учет благотворительных пожертвований 6.7.5. Документальное оформление спонсорства 6.7.6. Налогообложение спонсорства 6.7.6.1. Налоговый учет расходов на спонсорскую помощь как расходов на рекламу 6.7.6.1.1. Налоговый учет безвозмездных спонсорских вкладов 6.7.6.1.2. Налоговый учет возмездных спонсорских вкладов 6.7.6.1.3. НДС при безвозмездных спонсорских вкладах 6.7.6.1.4. НДС при возмездных спонсорских вкладах 6.7.7. Бухгалтерский учет спонсорства 6.7.8. Сводные налоговые последствия при осуществлении благотворительности и спонсорства 6.8. Расходы на приоритетную выкладку товаров 7. РАЗДАЧА ПРИЗОВ В ХОДЕ РЕКЛАМНЫХ АКЦИЙ 7.1. Публичное обещание награды 7.2. Публичный конкурс 7.3. Лотерея стимулирующего характера 7.4. Налоговый учет раздачи призов в ходе рекламных акций 8. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ ПО РЕКЛАМНЫМ РАСХОДАМ 8.1. Входной НДС по нормируемым рекламным расходам 8.2. Бесплатное распространение рекламной продукции и НДС 8.3. Место реализации рекламных и маркетинговых услуг 9. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ ПРИ ПЕРЕДАЧЕ РЕКЛАМНОЙ ПРОДУКЦИИ И ПОДАРКОВ ФИЗИЧЕСКИМ ЛИЦАМ 9.1. Порядок налогообложения рекламной продукции и подарков 9.2. Корпоративный стандарт «Кодекс деловой этики» и рекламные подарки 10. РЕКЛАМНЫЕ РАСХОДЫ ПРИ ПРИМЕНЕНИИ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ Елена Васильевна Орлова Налоговый и бухгалтерский учет расходов на рекламу

«Ни одно, даже самое верное дело не двигается без рекламы… Обычно думают, что надо рекламировать только дрянь, – хорошая вещь и так пойдет. Это самое неверное мнение. Реклама – это имя вещи… Реклама должна напоминать бесконечно о каждой, даже чудесной вещи… Думайте о рекламе!»

В. В. Маяковский, статья «Агитация и реклама» Полн. собр. соч., т. 12. М., 1959. с. 57–58Введение

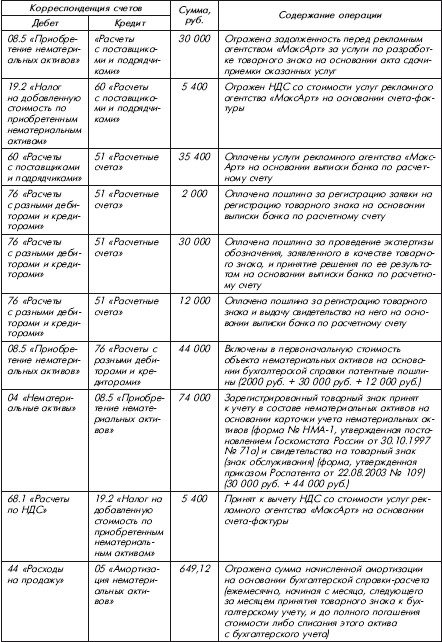

Каждый продавец хочет продать быстро и много. Для выполнения этого желания необходимы затраты на рекламу.

Слово «реклама» происходит от латинского слова «reclamare» («выкрикивать») и означает информацию о товарах и услугах с целью оповещения потребителей и создания спроса на эти товары, работы, услуги, а также распространение сведений о ком-нибудь (чем-нибудь) с целью создания популярности.

Роль рекламы в становлении и развитии бизнеса общеизвестна – она является связующим звеном между продавцом и покупателем. Цель бизнеса (а стало быть, и цель вашей рекламы, как неотъемлемой части этого процесса) – получение прибыли. Конечная цель любой рекламной кампании – успешные продажи продукта и создание сильного бренда. Не бывает рекламы ради рекламы. В основе своей реклама – это маркетинговый инструмент для продажи и продвижения вашего продукта. Реклама служит наиболее эффективным средством привлечения потенциальных покупателей, заказчиков, клиентов, а следовательно, и увеличения ваших доходов. Она формирует покупательский спрос и тем самым активно воздействует на производство.

Реклама прочно вошла в нашу жизнь. Нам кажется, что мы научились ее не замечать, но как только возникает необходимость приобрести какой-то товар, подсознание услужливо подсовывает разрекламированные бренды.

Реклама может вводить людей в искушение, и зачастую товар становится популярным только благодаря ей. Она формирует покупательский спрос и тем самым активно воздействует на производство.

К рекламированию своих товаров, работ и услуг в той или иной форме прибегают практически все компании, рассчитывающие на ускорение процесса купли-продажи, оборачиваемости капитала и продвижение на рынке торговой марки. Ряды рекламодателей стремительно пополняются, а их рекламные бюджеты составляют весьма существенные суммы. Рекламные расходы есть практически у каждой компании.

Финансово состоятельные организации могут позволить себе обратиться в рекламные агентства полного цикла, т. е. оказывающие полный цикл услуг (full-service agency); профессионализм таких компаний сведет к минимуму затраты времени и усилий со стороны организации на выработку и осуществление рекламной кампании.

Компании с более скромными финансовыми возможностями могут для организации своей рекламной деятельности создать собственное рекламное подразделение (отдел, департамент, сектор).

Некоторые компании и вовсе обойдутся разовыми рекламными акциями.

Однако какой бы из названных способов реализации рекламной политики компании вы ни выбрали, у вашего главного бухгалтера может возникнуть множество вопросов, связанных с учетом расходов на тот или иной вид рекламы. Ведь налоговый учет затрат на каждый конкретный вид рекламы довольно сложен, поскольку имеет множество особенностей. Вызвано это тем, что в большинстве случаев понятие рекламы, установленное действующими нормативными актами, по-разному трактуется налогоплательщиками, налоговыми органами и арбитражными судами. Кроме того, одни виды рекламных расходов полностью уменьшают налогооблагаемую прибыль, другие (нормируемые) уменьшают ее частично, третьи – вообще нельзя относить к рекламе. Соответственно, рекламные ошибки могут стоить очень дорого, особенно для небольшой компании.

Именно поэтому актуальность проблем налогообложения и учета рекламных расходов трудно переоценить.

В предлагаемой вниманию читателей книге рассматриваются вопросы налогового и бухгалтерского учета различных классических и нетрадиционных видов расходов на рекламу; разъясняется, какие расходы можно отнести к рекламным, а какие – нет; подробно рассматривается полный пакет подтверждающих первичных и иных документов по каждому виду рекламных расходов.

Автором даны практические рекомендации по процедурам составления и утверждения маркетинговой политики, рекламного бюджета, медиапланов; по процедурам принятия управленческих решений о заключении договоров на оказание рекламных и маркетинговых услуг; по правильному исчислению налога на прибыль, налога на добавленную стоимость (НДС), НДФЛ; по отстаиванию своей позиции перед налоговыми органами и в арбитражном суде.

На практических примерах рассмотрены ошибки при признании расходов на рекламу в налоговом учете, операции по признанию рекламных расходов рассмотрены комплексно: как с точки зрения гражданского права, так и с точки зрения налогообложения.

Вы узнаете также о конкретных практических рекомендациях по организации налогового учета рекламных расходов, выработке корпоративных стандартов, регулирующих рекламную политику компании, таких как Корпоративный стандарт «Маркетинговая политика», включающий ценовую политику, товарную политику, снабженческую политику, политику продаж, политику продвижения товаров на рынке, Корпоративный стандарт «Положение о скидках, бонусах, подарках», Корпоративный стандарт «Кодекс деловой этики», Стандарт предприятия «Порядок анализа договоров (контрактов)», образцы медиапланов рекламных кампаний и др.

Изложение материала сопровождается разнообразными примерами из арбитражной практики.

Книга, основана на более чем пятнадцатилетнем опыте работы автора в качестве аудитора и налогового консультанта и предназначена руководителям, бухгалтерам, юристам, специалистам по рекламе коммерческих организаций, аудиторам, налоговым консультантам, работникам налоговых органов, а также студентам и аспирантам экономических вузов.

Желаю полной ясности в вопросах налогового и бухгалтерского учета расходов на рекламу!

1. РЕКЛАМА И ИНАЯ ИНФОРМАЦИЯ

Все более широкие масштабы рекламного бизнеса привлекают значительные объемы денежных средств рекламодателей и способствуют появлению разнообразных видов рекламы, новых способов ее преподнесения, использованию неклассических площадей при размещении, новых форм исполнения, либо необычных идей в содержании рекламных сообщений.

Сейчас уже никого не удивишь такими видами рекламы, как интернет-маркетинг, мобильный маркетинг, реклама на цифровом телевидении, рекламомобили с биллбордами, product placement[1], ATL[2], BTL[3], public relations[4], POS-материалы[5], наружная реклама на строительных сетках и ограждениях и др. Надо сказать, что реклама – это та сфера рыночных отношений, которая очень быстро развивается, часто быстрее, чем соответствующее законодательство (как законодательство о рекламе, так и налоговое). И этот факт только добавляет сложностей в учете компаний-рекламодателей.

Хорошая креативная реклама стоит немалых денег. Поэтому ошибки при отражении расходов на такую рекламу или их неправильная квалификация в качестве рекламных расходов могут привести к существенным налоговым рискам компании-рекламодателя.

1.1. Отличительные признаки рекламных расходов

На практике иногда очень трудно увидеть ту черту, которая разделяет рекламу и нерекламу. Эта грань определяется самим понятием рекламы, вернее – ее признаками, наличие или отсутствие которых позволяет решить, регулируется ли законодательством о рекламе распространение той или иной информации.

Кстати, законодательство о рекламе состоит из Федерального закона от 13.03.2006 № 38-ФЗ «О рекламе» (далее – Закон о рекламе). А отношения, возникающие в процессе производства, размещения и распространения рекламы, могут регулироваться также принятыми в соответствии с Законом о рекламе иными федеральными законами, нормативными правовыми актами Президента Российской Федерации, нормативными правовыми актами Правительства Российской Федерации (ст. 4 Закона о рекламе).

Правовые основы рекламной деятельности необходимо знать для того, чтобы избежать налоговых проблем при отражении и квалификации рекламных расходов, так как в основе налогового учета расходов на любой вид рекламы лежит правовое определение рекламы. Именно оно интересует бухгалтеров, прежде всего в целях правильной квалификации рекламных расходов.

Налоговый кодекс РФ, в частности, его гл. 25 «Налог на прибыль организаций», определения рекламы не содержит.

В силу п. 1 ст. 11 НК РФ институты, понятия и термины гражданского, семейного и других отраслей законодательства Российской Федерации, используемые в Налоговом кодексе РФ, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено Налоговым кодексом РФ.

Руководствуясь данной нормой, налоговые органы и арбитражные суды используют понятие «рекламы», данное в Законе о рекламе.

Итак, реклама – это информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке (ч. 1 ст. 3 Закона о рекламе). Понятие рекламы определено через понятие «объект рекламирования», а оно, в свою очередь, определено через понятие рекламы. Так, под объектом рекламирования понимается товар, средства индивидуализации юридического лица и (или) товара, изготовитель или продавец товара, результаты интеллектуальной деятельности либо мероприятие (в том числе спортивное соревнование, концерт, конкурс, фестиваль, основанные на риске игры, пари), на привлечение внимания к которым направлена реклама (ч. 2 ст. 3 Закона о рекламе).

Границу между рекламой и «нерекламой» нужно проводить именно исходя из этого определения рекламы.

На первый взгляд, при буквальном прочтении определения понятий «реклама» и «объект рекламирования» толкование этих понятий затруднений не вызывает. Но если каждый признак рекламы рассмотреть отдельно и пропустить через призму логики, то, скорее всего, появятся вопросы, которые буквальным толкованием не решить.

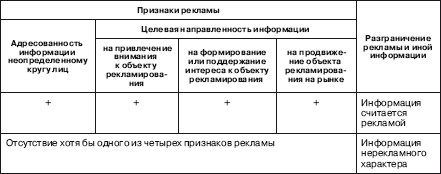

Итак, обратимся к четырем отличительным признакам рекламы согласно действующему законодательству:

Одновременное наличие всех четырех признаков рекламы, установленных ч. 1 ст. 3 Закона о рекламе, позволяет признавать информацию рекламой, а расходы на рекламу в этом случае считать экономически оправданными для целей исчисления налога на прибыль (п.1 ст. 252 НК РФ). И, напротив, отсутствие хотя бы одного из этих признаков свидетельствует о наличии информации нерекламного характера.

Вопрос о наличии в информации признаков рекламы необходимо решать с учетом конкретных обстоятельств дела. На это было обращено внимание еще в п. 15 информационного письма Президиума ВАС РФ от 25.12.1998 № 37 «Обзор практики рассмотрения споров, связанных с применением законодательства о рекламе», причем данное указание не потеряло своей актуальности до настоящего времени. Другими словами, необходимо учитывать любые аргументы, на основании которых возможно обосновать наличие у распространяемой информации признаков рекламы.

1.2. Разграничение рекламы и оферты

Рекламу следует отличать от предложения заключить договор.

Понятие оферты дано в Гражданском кодексе РФ. Согласно ст. 435 ГК РФ офертой признается адресованное одному или нескольким конкретным лицам предложение, которое достаточно определенно и выражает намерение лица, сделавшего предложение, считать себя заключившим договор с адресатом, которым будет принято предложение. Оферта должна содержать существенные условия договора. Выставление в месте продажи (на прилавках, в витринах и т. п.) товаров, демонстрация их образцов или предоставление сведений о продаваемых товарах (описаний, каталогов, фотоснимков товаров и т. п.) в месте их продажи признается публичной офертой независимо от того, указаны ли цена и другие существенные условия договора розничной купли-продажи, за исключением случая, когда продавец явно определил, что соответствующие товары не предназначены для продажи.

Кроме того, содержащее все существенные условия договора предложение, из которого усматривается воля лица, делающего предложение, заключить договор на указанных в предложении условиях с любым, кто отзовется, также признается офертой (публичная оферта).

По общему правилу реклама и иные предложения, адресованные неопределенному кругу лиц, рассматриваются как приглашение делать оферты, если иное прямо не указано в предложении (ч. 1 ст. 437 ГК РФ). На этом основании практически всякая реклама является приглашением к заключению договора, если, конечно, это не социальная реклама (например, «Позвоните родителям!», «Управляя автомобилем в нетрезвом уме, вы рискуете остаться в твердой памяти», «22:00. Ваши дети дома?»).

Таким образом, основное отличие рекламы от оферты состоит в том, что она всегда адресована неопределенному кругу лиц и не преследует цели сообщения потенциальному контрагенту существенных условий будущего договора. Поэтому она – лишь приглашение лицам, ознакомившимся с ней, обращаться к рекламодателю с просьбой о продаже товара, выполнении работ или оказании услуг. Т. е. с предложением о заключении соответствующего договора. Иначе говоря, реклама – это только приглашение делать оферты, а не сама публичная оферта. Последняя же не всегда является рекламой.

На практике сложность возникает в том, как различать предложения, сделанные неопределенному кругу лиц, и предложения, обращенные ко всем и каждому (один из признаков оферты).

Законодатель и судебная практика по этому поводу молчат. Существует мнение, что разграничивать их следует по следующим критериям:

– если предложение не имеет конкретного адресата и сделано в условиях, когда оно может вызвать неопределенное число откликов, оно считается обращенным к неопределенному кругу лиц и признается не офертой, а вызовом на оферту;

– в то же время такое же предложение (обращенное ко всем и каждому) имеет силу оферты, если в каждый данный момент оно может быть акцептовано лишь каким-либо одним лицом и если оно в любой момент может быть снято до поступления нового акцепта. С учетом вышеизложенного реклама не может признаваться офертой.

Оферта содержит предложения к заключению договора, а реклама лишь информацию о товаре, работе, услуге, результате интеллектуальной деятельности.

Если в соответствии с Гражданским кодексом РФ реклама признается офертой, такая оферта действует в течение двух месяцев со дня распространения рекламы при условии, что в ней не указан иной срок (ст. 11 Закона о рекламе). Установление двухмесячного срока действия рекламы, признаваемой офертой (со дня распространения рекламы при условии, что в ней не указан иной срок), призвано способствовать защите прав потребителей. Ведь нередки случаи, когда в магазинах раздаются листовки, купоны типа «в обмен на этот купон вы можете получить скидку…». Но часто не указывается, сколько времени действует купон. В результате приходит покупатель в магазин, а скидки уже отменены.

Однако на практике потребителю рекламы невозможно установить день распространения рекламы, а следовательно, и период действия двухмесячного срока, который в такой ситуации не только не может быть привлекательным, но и вообще едва ли может иметь какое-либо юридическое значение.

1.3. Неопределенный круг лиц

Однако вернемся к отличительным признакам рекламы, поскольку их актуальность в каждом конкретном случае сложно переоценить.

Ключевой признак в определении рекламы – то, что она направлена на неопределенный круг лиц.

Однако как в каждом конкретном случае определить, действительно ли реклама адресована неопределенному кругу лиц?

Ни одним нормативным правовым актом не раскрыто данное понятие. Как показывает практика, зачастую его трактовка у налогоплательщиков и у налоговых органов разная. Поэтому для того, чтобы налоговый учет конкретных видов рекламы не вызывал ненужные вопросы у налоговых инспекторов, организациям необходимо принимать во внимание разъяснения контролирующих органов в отношении неопределенного круга лиц.

Такое разъяснение было дано ФАС России в письме от 05.04.2007 № АЦ/4624, доведенном до сведения налоговых органов письмом ФНС России от 25.04.2007 № ШТ-6-03/348@ в целях администрирования НДС в соответствии с подп. 25 п. 3 ст. 149 НК РФ. Сводится оно к следующему.

В норме ч. 1 ст. 3 Закона о рекламе под неопределенным кругом лиц понимаются те лица, которые не могут быть заранее определены в качестве получателя рекламной информации и конкретной стороны правоотношения, возникающего по поводу реализации объекта рекламирования. Такой признак рекламной информации, как предназначенность ее для неопределенного круга лиц, означает отсутствие в рекламе указания о неком лице или лицах, для которых реклама создана и на восприятие которых реклама направлена. Соответственно, распространение такой неперсонифицированной информации о лице, товаре, услуге должно признаваться распространением среди неопределенного круга лиц, поскольку заранее невозможно определить всех лиц, до которых такая информация будет доведена.

Пример

ООО «Грэг», проводит рекламные акции среди юридических лиц – торговых компаний, реализующих продукцию ООО «Грэг». По правилам акции при выполнении определенных условий, указанных в рекламных листовках, данные компании могут принять участие в акции и получить рекламный приз.

В рассматриваемой ситуации рекламные акции проводятся среди юридических лиц – торговых точек, реализующих продукцию ООО «Грэг», т. е. перечень лиц, участвующих в акции, заранее известен.

Следовательно, расходы на проведение подобных акций не могут быть отнесены ООО «Грэг» к рекламным расходам при исчислении налога на прибыль.

УФНС России по г. Москве в письме от 30.04.2008 № 20–12/041966.2, основываясь на письме ФНС России от 25.04.2007 № ШТ-6-03/348@, а также письмах МНС России от 16.08.2004 № 02-5-10/51 и Минфина России от 16.08.2006 № 03-03-04/4/136, отмечает, что стоимость сувенирной продукции, содержащей символику организации и передаваемой в соответствии с обычаем делового оборота в целях установления и (или) поддержания взаимного сотрудничества представителям других организаций, учитывается при исчислении налоговой базы по налогу на прибыль в качестве расходов на рекламу. При этом если сувенирная продукция с символикой вручается во время официального приема представителям организаций-контрагентов, участвующим в переговорах в целях установления и (или) поддержания взаимного сотрудничества, ее стоимость при исчислении налоговой базы по налогу на прибыль рассматривается в качестве представительских расходов и подлежит нормированию в установленном для этой категории расходов порядке.

Правомерность таких выводов подтверждается и арбитражной практикой (например, постановления ФАС Волго-Вятского округа от 07.05.2008 по делу № А29-6646/2007, ФАС Восточно-Сибирского округа от 29.03.2007 по делу № АЗЗ-11414/06, ФАС Северо-Западного округа от 25.01.2007 по делу № А44-871/2006-15).

ФАС Уральского округа в постановлении от 19.08.2008 № Ф09-5884/08-С2 по делу № А60-32607/07указал, что налоговый орган не представил доказательств, что наружная реклама на растяжках в аквапарке относится к иным видам рекламы, не названным в абз. 2–4 п. 4 ст. 264 НК РФ, расходы по которой подлежат нормированию. Суд отклонил довод налогового органа о том, что реклама адресована определенному кругу лиц (посетителям аквапарка), поскольку такой признак рекламной информации, как предназначенность ее для неопределенного круга лиц, означает отсутствие в рекламе указания о некоем лице или лицах, для которых реклама создана и на восприятие которых направлена. Следовательно, по мнению суда, поскольку заранее невозможно определить всех клиентов аквапарка, до которых такая информация будет доведена, то круг таких лиц является неопределенным. Таким образом, в указанной ситуации суд признал правомерным включение обществом в расходы по налогу на прибыль затрат на размещение рекламы в аквапарке, отклонив доводы налогового органа о том, что реклама адресована определенному кругу лиц (посетителям аквапарка).

Итак, распространение неперсонифицированной информации о лице, товаре, услуге должно признаваться распространением среди неопределенного круга лиц. Однако применять данное утверждение нужно с учетом специфики каждой конкретной ситуации.

Например, по мнению Минфина России, изложенному в письме от 10.09.2007 № 03-03-06/1/655, реклама на квитанциях по оплате квартир предназначена для конкретных лиц, затраты налогоплательщика, связанные с ее размещением, не признаются расходами на рекламу и не учитываются при определении налоговой базы по налогу на прибыль на основании п. 16 ст. 270 НК РФ. Но данная позиция далеко не бесспорна.

Существует иная точка зрения, согласно которой при использовании таких квитанций с нанесенной на них рекламной информацией и происходит распространение рекламы, поскольку эта информация доступна не только лицу, которому адресована квитанция, но и всем, с кем оно взаимодействует, т. е. неопределенному кругу лиц (например, членам его семьи, арендатору, оплачивающему коммунальные платежи). Иными словами, даже при распространении информации конкретным, заранее известным лицам в итоге она становится известной гораздо большему кругу людей и потому может признаваться рекламой. Рекламой данная информация будет еще и потому, что налогоплательщикам, которые размещают рекламу на квитанциях, не важно, кому именно поступит данная квитанция, так как они готовы заключить договор с любым лицом, откликнувшимся на рекламу, а не только с непосредственным получателем. Таким образом, информация, размещенная на квитанциях по оплате квартир, является рекламой и затраты по ее размещению должны признаваться расходами на рекламу и учитываться в целях обложения налогом на прибыль.

К сожалению, пока нет судебных решений, подтверждающих либо опровергающих данную позицию, поэтому, ориентируясь на позицию Минфина России, приходится делать вывод о том, что неправомерно учитывать в составе расходов в целях исчисления налога на прибыль расходы на рекламу продукции сторонней неспециализированной организации на квитанциях по оплате квартир.

Или, на практике может возникнуть другая проблемная ситуация в части адресованное™ рекламной информации неопределенному кругу лиц.

Пример

Торговый дом «Мир увлечений» только для жителей города вводит 15-процентную скидку на весь приобретаемый товар.

Сообщение адресовано только жителям конкретного города, круг которых можно определить по данным регистрационного учета. Иных лиц данная информация заинтересовать не может, так как право на скидку у них отсутствует.

Однако в этой ситуации есть и другая сторона: объектом рекламирования помимо продаваемого со скидкой товара будет являться и сам Торговый дом «Мир увлечений», продавец товара, интерес к которому может возникнуть у неопределенного круга лиц, ведь потенциальными клиентами магазина могут быть и гости города, и лица, проживающие без регистрации. Кроме того, согласно ч. 2 ст. 426 ГК РФ цена товаров как условие публичного договора в этом случае устанавливается одинаковой для всех потребителей, поэтому рекламная информация о скидке будет считаться адресованной не только жителям города, а следовательно, неопределенному кругу лиц.

Таким образом, чтобы отнести затраты на проведение тех или иных рекламных мероприятий к рекламным расходам в целях исчисления налога на прибыль, бухгалтеру необходимо оценить, направлено ли конкретное рекламное мероприятие на привлечение внимания к деятельности организации со стороны неопределенного круга лиц. А для этого необходимо разобраться, можно ли перечислить всех лиц (составить список), для которых предназначено распространение информации. Ведь реклама не может быть ориентирована на кого-то конкретно. Если персонифицировать лиц, участвующих в рекламном мероприятии нельзя, то такая информация (при соблюдении остальных обязательных признаков) может быть признана рекламой.

Однако на практике может возникнуть и такая ситуация, когда участники рекламной акции (например, дегустации) заранее известны (вход организован по пригласительным билетам), но фактически невозможно судить о том, кто дегустировал блюда, а кто – нет. Документально этот факт подтвердить невозможно. Поэтому применительно к этому случаю правомерно утверждать, что налицо распространение информации среди неопределенного круга лиц, но при соблюдении и документальном подтверждении целевой направленности такого мероприятия в соответствии с требованиями ч. 1 ст. 3 Закона о рекламе.

1.4. Целевая направленность

Три других отличительных признака рекламы объединяет целевая направленность информации:

– на привлечение внимания к объекту рекламирования,

– на формирование или поддержание интереса к нему;

– на его продвижение на рынке.

При этом ни в тексте Закона о рекламе, ни в тексте подзаконных нормативных актов не сказано о том, как определить действительное целевое направление рекламного сообщения на привлечение внимания, поддержание интереса или продвижение товара (работы, услуги). Нигде не уточняется, какими конкретно документами можно подтвердить реализацию этих признаков рекламы на практике.

1.4.1. Направленность на привлечение внимания к объекту рекламирования

Возьмем, например, такой признак, как целевая направленность на привлечение внимания к объекту рекламирования. Его можно разделить на две составляющие: направленность на привлечение внимания и объект рекламирования. Содержание распространяемой информации может включать в себя объект рекламы, но направленность данного информационного сообщения может быть и не связана с данным объектом.

Например, объявление о наборе персонала: ООО «Гран Ресерва» в бутик «Винная комната» требуются менеджеры-консультанты».

В данном сообщении присутствуют два объекта рекламирования: продавец товара и товарный знак, индивидуализирующий продавца товара[6], однако сама информация направлена на привлечение внимания к факту поиска сотрудников, а указание на бутик является информированием о месте и специфике работы.

Но если в этом сообщении указать: «В бутик лучших испанских вин «Винная комната» ООО «Гран Ресерва» требуются менеджеры-консультанты», то такая информация будет уже рекламной, так как данная характеристика относится не только к условиям трудоустройства, из чего вытекает направленность на привлечение внимания к самому продавцу и реализуемому им товару.

Поэтому всегда нужно определять, на что конкретно направлена распространяемая информация. Если сообщение направлено на привлечение внимания к объекту, не подпадающему под законодательное понятие «объект рекламирования», то данная информация однозначно рекламой являться не будет.

Закон о рекламе в качестве объекта рекламирования определяет следующие категории: товар, средство его индивидуализации, изготовитель или продавец товара, результаты интеллектуальной деятельности либо мероприятие (в том числе спортивное соревнование, концерт, конкурс, фестиваль, основанные на риске игры, пари). В качестве товара Закон о рекламе предусматривает продукт деятельности (в том числе работу, услугу), предназначенный для продажи, обмена или иного введения в оборот.

В связи с этим возникает вопрос: являются ли объектом рекламирования работы, услуги, мероприятия, не связанные с осуществлением коммерческой деятельности? Например, государственное высшее учебное заведение оказывает образовательные услуги на безвозмездной основе или администрация области организует бесплатный концерт. В этом случае следует применять под п. 6 ч. 2 ст. 2 Закона о рекламе, согласно которому не относятся к рекламе объявления физических или юридических лиц. не связанные с осуществлением предпринимательской деятельности.

Возвращаясь к объявлениям о наборе персонала, ссылка на подп. 6 ч. 2 ст. 2 Закона о рекламе могла бы положить конец налоговым спорам по вопросу отнесения расходов на размещение таких объявлений к рекламным расходам, если бы не его, по нашему мнению, некорректная формулировка, вызывающая двусмысленное толкование.

Законодатель не установил, что следует понимать под объявлениями, не связанными с осуществлением предпринимательской деятельности. Поэтому возможны следующие варианты толкования (в частности, применительно к размещению объявлений о наборе персонала):

– в пользу налогоплательщика: устройство на работу не является одним из видов предпринимательской деятельности организации в соответствии с ее уставными документами и кодами, определяющими виды ее деятельности (коды ОКВЭД), присвоенными ей территориальным органом Росстата. В этом случае расходы на размещение объявлений о наборе персонала в такую организацию не признаются рекламными для целей налогообложения прибыли;

– не в пользу налогоплательщика: устройство на работу не является одним из видов предпринимательской деятельности организации, что подтверждается ее уставными документами и кодами ОКВЭД, однако, по существу, объявления о наборе персонала непосредственно связаны с предпринимательской деятельностью, ведь от правильного подбора команды профессионалов зависит коммерческий и финансовый успех деятельности любой организации. При таком толковании расходы на размещение объявлений о наборе персонала будут признаны налоговой инспекцией для целей исчисления налога на прибыль в качестве рекламных, а организации придется отстаивать свои налоговые интересы в арбитражном суде.

Ясность в этом вопросе имеется только в отношении организаций, являющихся специализированными агентствами по подбору персонала, основной деятельностью которых является оказание услуг по подбору персонала по заявкам компаний-заказчиков на вакантные должности в этих компаниях (т. е. трудоустройство): в таких случаях объявления в печати об имеющихся в банке данных таких организаций вакансиях считаются рекламой.

Таким образом, размещение объявлений о наборе персонала не может быть отнесено к расходам на рекламу по целевому признаку. Но только в том случае, когда устройство на работу не является одним из видов предпринимательской деятельности организации, или если такое объявление, кроме условий трудоустройства, не направлено еще и на привлечение внимания к самому продавцу и реализуемому им товару (как в примере с бутиком «Винная комната» ООО «Гран Ресерва»).

Правда, иногда действительно очень сложно определить, связана распространяемая информация с предпринимательской деятельностью или нет. В этом случае во избежание ответственности за нарушение законодательства о рекламе и налогового законодательства необходимо получить от заказчика в письменном виде соответствующее разъяснение.

Сложности в определении и документальном подтверждении целевой направленности рекламных сообщений, как того требует ч. 1 ст. 3 Закона о рекламе, приводят к возникновению налоговых споров, что подтверждается многочисленной арбитражной практикой.

Так, судьи ФАС Северо-Западного округа в постановлении от 01.06.2007 по делу № А42-3310/2006 посчитали необоснованными расходы налогоплательщика – владельца ресторана «Нулевая миля», связанные со списанием для дегустации продуктов питания (раздача ликера «Егермейстер», жевательной резинки «Айс вайт», «Ригли», «Орбит», горячего шоколада с целью привлечения клиентов), поскольку он не доказал, что продукция распространялась в связи с необходимостью ведения компанией своей деятельности, и экономически не обосновал расходы. Судьи сочли, что одних актов на списание, свидетельствующих о наличии определенных затрат, для этого недостаточно.

Таким образом, каждой организации нужно заранее позаботиться, чтобы из документов следовало, что ее расходы на любые рекламные мероприятия носят рекламный характер. Тем более что налогоплательщик не ограничен в выборе средств и методов обоснования своих расходов. Основной признак расходов, уменьшающих налогооблагаемую прибыль, сводится к наличию связи с деятельностью, направленной на получение дохода.

Например, в случае с проведением организацией дегустации в целях привлечения клиентов целесообразно подготовить следующий пакет документов, подтверждающих целевую направленность такого мероприятия:

– утвержденный бизнес-план и экономические расчеты на соответствующий период, содержащие сведения о планируемом привлечении дополнительных клиентов, увеличении выручки и т. п.;

– приказ по организации, утверждающий порядок и цели проведения рекламной акции (в данном случае – дегустации);

– договорные и первичные документы, подтверждающие факт проведения дегустации (договор с рекламным агентством на оказание услуг по проведению дегустации продукции, если организация проводит рекламную кампанию не самостоятельно; акт сдачи-приемки оказанных услуг; график проведения дегустаций; отчет по увеличению выручки за период проведения каждой дегустации; детализированный отчет по расходам на дегустацию.

Подготовка такого пакета документов соответствует требованиям п. 1 и 2 ст. 9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (далее – Закон о бухгалтерском учете) и п. 1 ст. 252 НК РФ.

Разнообразные варианты документального подтверждения целевой направленности рекламной информации подсказывает и арбитражная практика.

Например, в постановлении Девятого арбитражного апелляционного суда от 10.03.2009 № 09АП-2512/2009-АК по делу № А40-63549/08-14-307 рассмотрен следующий налоговый спор о правомерности отнесения налогоплательщиком на уменьшение налогооблагаемой прибыли расходов на передачу продукции в рекламных целях:

– в ходе проверки налоговым органом установлено, что общество необоснованно уменьшило налогооблагаемую прибыль на стоимость безвозмездно переданных 150 коробок конфет «Ассорти» (200 г) и на сумму расходов, связанных с их передачей в ходе рекламной кампании;

– судьи подчеркнули, что обязательным признаком рекламной информации является ее целевая направленность на поддержание интереса к объекту рекламирования, на реализацию товаров, идей и начинаний. При распространении конфет «Ассорти» общество преследовало предпринимательскую цель (экономическую выгоду) – привлечь внимание к своей деятельности со стороны потребителей. В данной ситуации передача рекламно-сувенирной продукции обусловлена совершением действий по привлечению большего числа покупателей и поддержания их интереса. При этом переданные заявителем коробки с конфетами на оборотной стороне имеют полную информацию о самом обществе с указанием всех исходных реквизитов и указанием входящих в состав общества аптек, через которые заявитель реализует фармацевтическую продукцию. Таким образом, указанные сведения правомерно отнесены судом первой инстанции к рекламе и, следовательно, передача рекламной продукции не может рассматриваться как безвозмездная сделка. Судом первой инстанции также сделан правильный вывод о том, что указанные расходы общества признаются расходами, которые принимаются к вычету при исчислении налога на прибыль согласно п. 4 ст. 264 НК РФ как иные виды рекламы и не превышают 1 % от выручки от реализации. На этом основании общество обоснованно уменьшило налогооблагаемую прибыль на стоимость конфет «Ассорти» и на сумму расходов, связанных с их передачей в ходе рекламной кампании.

В постановлении ФАС Московского округа от 13.03.2009 № КА-А40/I354-09 по делу № А40-32344/08-75-75 также рассмотрен налоговый спор относительно обоснованности рекламных расходов и их документальной подтвержденности.

По мнению налогового органа, налогоплательщик – ООО «Найк» неправомерно включил в расходы, уменьшающие налогооблагаемую прибыль, расходы по агентским соглашениям, предметом которых предусмотрено оказание ООО «Найк» услуг по проведению рекламных кампаний продукции общества и размещению наружной рекламы и рекламно-информационных материалов налогоплательщика на радио, телевидении и в СМИ.

Фактически претензии налоговой инспекции сводятся к необходимости представления ООО «Найк» документов, подтверждающих осуществление расходов агентом или непосредственным исполнителем услуг, т. е. документов, относящихся к деятельности третьего лица. Тем не менее арбитражными судами первой и апелляционной инстанций правомерно установлено, что первичные документы, выставленные на имя контрагентов, подтверждают хозяйственные операции третьих лиц и поэтому не являются первичными документами ООО «Найк».

По выводу судов, положения п. 1 ст. 252 НК РФ в той мере, в которой они предусматривают подтверждение понесенных налогоплательщиком расходов документами, оформленными в соответствии с законодательством Российской Федерации, не могут препятствовать применению налогоплательщиком договоров агентирования (или комиссии), предусмотренных гражданским законодательством, а налоговый орган не вправе обязать налогоплательщика представлять первичные документы, выставленные на имя агента, так как условие о том, что агент не должен передавать принципалу такие документы, не только не противоречит, но и прямо соответствует положениям гл. 52 Гражданского кодекса РФ.

Как установлено судами, факт оказания услуг подтвержден представленными ООО «Найк» актами приема-передачи услуг счетами-фактурами, платежными поручениями, финальными отчетами о проделанной работе, отчетами, актами к договорам, адресными программами к договорам, фотоотчетами, графиками размещения рекламы, дисками с рекламными роликами, эфирными справками.

Таким образом, суды установили, что представленные доказательства содержат подробное описание оказанных услуг и позволяют достоверно установить, какие услуги и в каком объеме были оказаны ООО «Найк» контрагентами в проверяемом периоде.

Также проверен арбитражными судами первой и апелляционной инстанций и довод налоговой инспекции о неправомерном включении ООО «Найк» в состав расходов затраты в виде стоимости полиграфической продукции (каталогов и брошюр), а также спорттоваров, которые передавались ООО «Найк» неустановленным лицам на безвозмездной основе в ходе рекламных акций. Отклоняя этот довод, суды учли, что в акте от 29.12.2007 № 17-13-043 налоговым органом установлено и зафиксировано, что указанная налоговой инспекцией продукция распространялась ООО «Найк» при проведении рекламных акций, в связи с чем ссылка налогового органа на отсутствие признаков рекламы при распространении каталогов и спортивной формы ООО «Найк», необоснованна.

Судами отмечено, что по своему характеру каталоги и брошюры, демонстрирующие новые модели спортивной одежды, не имеют потребительской ценности, и поэтому могли использоваться ООО «Найк» исключительно в целях рекламы или презентации товаров.

Довод налогового органа о том, что в отношении каталогов, передаваемых ООО «Найк», отсутствует элемент неопределенности получателей, характерный для распространения рекламной информации, судами опровергнут. Установлено, что каталоги распространялись ООО «Найк» не путем их адресной рассылки конкретным физическим или юридическим лицам (т. е. не заранее определенным лицам), а таким образом, что в каждом отдельном случае (и в том числе во время приобретения полиграфической продукции) заранее невозможно было установить, каким именно представителям дистрибьюторов будет передан каталог. Кроме того, судами отмечено, что по условиям типовых договоров купли-продажи дистрибьюторы могли размещать заказ спустя несколько дней после проведения «предзаказов», в связи с чем, могли передавать каталоги другим представителям дистрибьютора в регионах, а также могли использовать их для рекламы товаров в своих магазинах.

Довод налоговой инспекции о том, что ООО «Найк» не представил расчеты, подтверждающие экономический эффект от рекламы (расчет коэффициентов продуктивности, результативности и эффективности), также проверен и признан судами необоснованным.

При этом обоснованной является ссылка судов на правовую позицию Конституционного Суда РФ, изложенную в определении от 04.06.2007 № 366-О-П, из которого следует, что налоговое законодательство не использует понятие экономической целесообразности и не регулирует порядок и условия ведения финансово-хозяйственной деятельности, а потому обоснованность расходов, уменьшающих в целях налогообложения полученные доходы, не может оцениваться с точки зрения их целесообразности, рациональности, эффективности или полученного результата. В силу принципа свободы экономической деятельности (ст. 8 ч. 1 Конституции РФ) налогоплательщик осуществляет ее самостоятельно на свой риск и вправе самостоятельно и единолично оценивать ее эффективность и целесообразность.

В силу ст. 252 НК РФ обоснованность расходов, учитываемых при расчете налоговой базы, должна оцениваться с учетом обстоятельств, свидетельствующих о намерениях налогоплательщика получить экономический эффект в результате предпринимательской деятельности, а не о ее результате.

Как установлено судами, ООО «Найк» осуществляло изготовление и приобретение каталогов для продвижения своих товаров, т. е. эти расходы являются экономически оправданными, так как были направлены на получение дохода.

Суды указали, что в материалах дела представлена сравнительная таблица, раскрывающая соотношение расходов на рекламу и динамику выручки от реализации товаров Nike за 2004–2006 гг., из которой следует, что выручка ООО «Найк» за этот период постоянно увеличивалась, из чего следует, что расходы на рекламу позволили ООО «Найк» увеличить объемы продаж.

Проверен судами довод налогового органа о том, что для признания расходов на приобретение рекламной продукции ООО «Найк» должно было представить двусторонние документы по приему-передаче рекламной продукции потребителям, участникам турнира (т. е. фактически адресатам рекламы).

Как установлено судами, предоставленные ООО «Найк» акты об использовании продукции и товаров в рекламных целях составлены в полном соответствии с действующим законодательством и являются надлежащим доказательством произведенных расходов в силу п. 1 ст. 252 НК РФ.

Судами учтено, что в составе расходов на рекламу ООО «Найк» учитывало не расходы на списание (передачу) полиграфической и спортивной продукции, а затраты на приобретение рекламных материалов.

Судами также установлено, что распространение продукции в рекламных целях не может приравниваться к безвозмездной передаче товаров, поскольку в рассматриваемых отношениях признак безвозмездности отсутствует.

Суды указали, что затраты, связанные с проведением рекламных акций, в том числе и по изготовлению и приобретению рекламных материалов (продукции), включаются в себестоимость продукции, участвуя тем самым в формировании цены тех товаров, которые были реализованы ООО «Найк» на возмездной основе; реализовав товары, себестоимость которых была сформирована с учетом расходов на рекламу, ООО «Найк» фактически компенсирует свои затраты за счет средств покупателя, что также свидетельствует об отсутствии безвозмездной передачи товаров потребителям.

По выводу судов, распространение рекламной продукции ООО «Найк» связано с извлечением доходов от предпринимательской деятельности, расширением рынков сбыта, и поэтому передача товаров в целях рекламы не может расцениваться как безвозмездная сделка.

Довод налоговой инспекции о том, что в нарушение п. 1 ст. 252 НК РФ и ст. 9 Закона о бухгалтерском учете ООО «Найк» необоснованно уменьшило налоговую базу по налогу на прибыль на расходы, связанные с организацией и проведением торговых презентаций, также был проверен судами и получил оценку.

По мнению налогового органа, из представленных ООО «Найк» документов невозможно установить связь данных мероприятий с деятельностью организации, направленной на получение дохода; ООО «Найк» не представлены документы, подтверждающие, что в данных мероприятиях участвовали представители компаний-клиентов, а также документы, подтверждающие фактическое участие сотрудников ООО «Найк» в указанных мероприятиях.

Судами установлено, что все презентации проводились для дистрибьюторов ООО «Найк» с целью получения и размещения заказов на поставку товаров Nike и были направлены на получение дохода; основной целью проведения указанных презентаций являлась демонстрация новой продукции, оформление заказов на производство и поставку спорттоваров дистрибьюторам и обеспечение стабильного роста продаж.

При этом судами отмечено, что проведение торговых презентаций, на которых дистрибьюторы выбирают интересующий их набор товаров, является единственным для компании способом получения заказов на поставку товара от клиентов, никаких других способов для сбора и размещения заказов в компании не предусмотрено.

Факты организации и фактического проведения презентаций для клиентов компании судами установлены на основе оценки документов, представленных ООО «Найк» в материалы дела. Эти документы позволяют подтвердить фактическое оказание оплаченных услуг, проведение мероприятий в производственных целях, а также тот факт, что в мероприятиях принимали участие клиенты ООО «Найк», непосредственно заинтересованные в приобретении продукции ООО «Найк».

Как указали суды, проведенные презентации позволили ООО «Найк» получить новые заказы и добиться увеличения продаж, что подтверждается данными бухгалтерской отчетности заявителя за рассматриваемый период.

При таких обстоятельствах, судами сделан правильный вывод о том, что все расходы ООО «Найк» полностью соответствуют критериям ст. 252 НК РФ, экономически оправданы и подтверждены документально.

Таким образом, судьи в постановлении ФАС Московского округа от 13.03.2009 № КА-А40/1354-09 по делу № А40-32344/08-75-75 не согласились с мнением налогового органа и разрешили налоговый спор в пользу налогоплательщика.

1.4.2. Направленность на формирование или поддержание интереса к объекту рекламирования (на примере Product Placement)

Рассмотрим такой признак, как целевая направленность на формирование или поддержание интереса к объекту рекламирования.

Многие считают, что смысл рекламы – убеждение, т. е. реклама должна влиять на мотивацию потребителя при выборе товара и побуждать его совершить определенные действия в отношении объекта рекламирования, а также формировать положительное отношение к товару, что достигается за счет ярких, оригинальных, неожиданных приемов. Например, такого, как Product Placement.

Product Placement – технология размещения торговой марки, рекламируемого продукта в фильмах, телевизионных программах, видео– и on-line играх, видеоклипах, литературных произведениях, песнях или внутри любого другого продукта индустрии развлечений с целью получения рекламной выгоды.

Обычно в кадре демонстрируется сам рекламируемый продукт («Product Placement* – «размещение продукта») или его бренд («brand placement» – «размещение бренда»). На практике рекламируемый продукт (бренд) не только появляется в кадре, он становится частью сценария, вызывая у потребителей ассоциативную связь представленного товара с героем или сюжетом произведения (фильма, книги, видеоигры и пр.).

Одна из главных проблем применения Product Placement связана с отсутствием у нас законодательной базы и правового регулирования этой рекламной технологии. Единственная норма, касающаяся регулирования Product Placement, вносит еще большую путаницу в его применение.

Так, согласно п. 9 части 2 ст. 2 Закона о рекламе, данный закон не распространяется на «упоминание о товаре, средствах его индивидуализации, об изготовителе или о продавце товара, которые органично интегрированы в произведения науки, литературы или искусства и сами по себе не являются сведениями рекламного характера».

Однако остается неясным, что же следует понимать под «органичной интегрированностью», как можно определить степень такой органичности в отношении упоминания тех или иных товаров и их производителей в фильмах, телепередачах, книгах. Кроме того, Закон о рекламе в ч. 9 ст. 5 содержит определение скрытой рекламы[7], под которое вполне может попасть и размещение товаров и товарных знаков в кино и книжной продукции. Ведь популярность и эффективность Product Placement, в первую очередь, связана с тем, что такая демонстрация товаров ненавязчива. Именно ее органичное интегрирование в фильм, книгу или компьютерную игру позволяет воспринимать ее как часть сюжета, образа героя, оказывая при этом неосознаваемое клиентами развлекательной индустрии воздействие на их сознание.

Не разработанным остается также вопрос о том, каким договором следует оформлять отношения между заказчиком (рекламодателем) и исполнителем (рекламопроизводителем). В настоящее время единого способа оформления договора нет. В большинстве случаев договор о предоставлении услуг Product Placement оформляется как спонсорство. Однако спонсорская реклама, определение которой содержится в ч. 10 ст. 3 Закона о рекламе, представляет собой совершенно иное правовое явление.

Приведенные факты исключают возможность регулирования Product Placement рекламным законодательством.

Таким пробелом в законодательстве успешно пользуются рекламодатели, обходя таким способом установленные законом запреты на рекламу алкоголя и табака. К примеру, в одной из серий телевизионного фильма «Улицы разбитых фонарей», транслируемого на телеканале НТВ в 20.00 по московскому времени, главные герои пили пиво известной марки, при том, что в соответствии с нормами Закона о рекламе реклама пива разрешена только с 22.00 местного времени.

Ввиду субъективности критерия «органичной интегрированности». установленного п. 9 ч. 2 ст. 2 Закона о рекламе, следует с осторожностью использовать Product Placement.

Теоретически в отсутствии четких указаний в Законе о рекламе рекламные проекты с Product Placement могут быть рассмотрены ФАС РФ. Но в административной практике Федеральной антимонопольной службы пока нет адекватных прецедентов, связанных с Product Placement. Соответственно, вопросы о правовых границах использования Product Placement остаются открытыми.

С одной стороны, простое упоминание или навязчивый показ рекламируемого продукта в контексте игрового кино или художественного романа, никак не вписанные в сюжетную линию (не являющиеся частью сценария), а просто демонстрирующие либо пристрастия главных героев (например, кофе Nescafe по утрам), либо якобы «случайно» попавшие в кадр рекламные щиты, логотипы различных производителей. Здесь нет творческого подхода, а следовательно, нет и Product Placement как разновидности рекламы. В этом случае можно говорить о некой услуге, оказываемой производителю демонстрируемого (упоминаемого) товара авторами произведения за определенную плату.

Другое дело, когда те же самые предпочтения героев творчески «обыгрываются и преподносятся» режиссером зрителю.

Поэтому с позиций Федеральной антимонопольной службы такое распространение информации в ряде случаев может подпадать под действие Закона о рекламе. Например, если «мелькание» в кадре товарных знаков различных производителей будет слишком навязчивым или будет непосредственно поощрять покупку рекламируемого продукта.

Например, в фильме «Ночной дозор», прославившемся, в первую очередь, своей напористой рекламой (объем product placement $ 500 000), весь кадр занят логотипом «Nescafe», если главный герой пьет кофе, а в финале фильма на крыше высотного здания загорается логотип МТС. Ни о какой органичной интеграции перечисленных продуктов в этот блокбастер говорить не приходится. В этой ситуации прямо усматривается целевая направленность на формирование или поддержание интереса к объекту рекламирования (один из признаков рекламы, установленный ч. 1 ст. 3 Закона о рекламе). Аналогичная ситуация складывается и с фильмом «Дневной дозор» (объем Product Placement уже $ 3 000 000) и целевой направленностью на формирование или поддержание интереса к таким торговым маркам, как «Старый мельник», Mazda, Nokia, МТС, «Добрый». Такая же целевая направленность прослеживается и в фильме «Ирония судьбы. Продолжение», в котором на протяжении всего фильма настойчиво рекламируется сотовый оператор «Би-Лайн», а также автомобиль «Тойота Камри», про которую главный герой говорит: «Была бы другая, вообще погиб бы». Кто ж будет спорить, что это не реклама!

Таким образом, во избежание того, что Федеральная антимонопольная служба расценит упоминание о тех или иных продуктах в качестве рекламы и применит меры ответственности за нарушение законодательства о рекламе, такое упоминание не должно быть слишком навязчивым, а также не должно оказывать непосредственное влияние на покупку такого продукта.

1.4.3. Направленность информации на продвижение на рынке объекта рекламирования

Направленность информации на продвижение на рынке объекта рекламирования – это четвертый признак рекламы, установленный ч. 1 ст. 3 Закона о рекламе. Он вытекает из второго и третьего признаков рекламы, так как направленность на привлечение внимания к объекту рекламирования, на формирование или поддержание интереса к нему имеет только одну цель – продвижение товара на соответствующем рынке.

Пример

В целях продвижения вин Юга Франции на российском рынке ресторан «Бахус» совместно с ООО «Торговый дом «Вина Юга Франции» 27 июля 2009 г. организовали проведение семинара – дегустации «Вина Юга Франции. АОС[8] Лангедок – АОС Руссийон».

Программа семинара-дегустации включала в себя следующие мероприятия: 11.00 Пресс-конференция.

12.00–18.00 Презентация и дегустация 30 избранных высококачественных вин АОС Лангедок и АОС Руссийон (тихие вина, натуральные сладкие вина), а также кулинарных деликатесов.

Участники: производители вина АЬЬауе de Fontfroide, Association de Defense des Vins doux Nafurels, Cave du Mont Tauch, Chanfovenf, Les Vignerons Catalans, D.A.D., Domaine des aires haufes, Domaine Pech-Menel, Gabriel Meffre, L.G.I., S.A.La Cave, Vinum Libitum. Вход:

Для прессы, дистрибьюторов вин, магазинов, рестораторов, сомелье – по специальным приглашениям.

Для всех остальных желающих – входной билет 500 руб. Место проведения – ресторан «Бахус». Москва, ул. Сосновая, д. 25 В ходе семинара-дегустации участникам были розданы рекламные блокноты дегустаций вин Юга Франции, АОС Лангедок – АОС Руссийон, в которых содержалась информация о сортах винограда, способах винификации и типах выдержки, а также характеристики вин и по каждому виноделу информация с указанием адресов, телефонов, электронной почты и контактных лиц.

Расходы ресторана «Бахус» и ООО «Торговый дом «Вина Юга Франции», связанные с организацией и проведением семинара-дегустации «Вина Юга Франции. АОС Лангедок – АОС Руссийон», отвечают всем четырем признакам рекламы, данным в ч. 1 ст. 3 Закона о рекламе, следовательно, оба организатора данного мероприятия вправе учесть такие расходы (каждый организатор в доле, соответствующей своему участию в данном рекламном мероприятии) в качестве рекламных для целей исчисления налога на прибыль.

Итак, исходя из вышеизложенного, для того чтобы квалифицировать информацию в качестве рекламы, достаточно выявить в ее содержании объект рекламирования, направленность распространяемой информации на привлечение к нему внимания, формирование или поддержание интереса к нему и его продвижение на рынке.

1.5. Что рекламой не является

Итак, под рекламой следует понимать информацию, которая может распространяться любым способом, в любой форме и с использованием любых средств. Главное, чтобы она была адресована неопределенному кругу лиц и направлена на привлечение внимания к объекту рекламирования, а также на формирование или поддержание интереса к нему и его продвижение на рынке (ч. 1 ст. 3 Закона о рекламе).

Размышляя над таким определением рекламы, не всегда можно сказать, относятся те или иные затраты к рекламным или нет. В таких неоднозначных случаях нужно обращать внимание на наличие признаков рекламы, сущность произведенных расходов и их документальное оформление в каждой конкретной ситуации.

Кроме того, случаи, когда информация не признается рекламной, прямо указаны в ст. 2 Закона о рекламе. Например, это:

• информация, раскрытие или распространение либо доведение до потребителя которой является обязательным в соответствии с федеральным законом;

• справочно-информационные и аналитические материалы (обзоры внутреннего и внешнего рынков, результаты научных исследований и испытаний), не имеющие в качестве основной цели продвижение товара на рынке и не являющиеся социальной рекламой;

• вывески и указатели, не содержащие сведений рекламного характера;

• объявления физических лиц или юридических лиц, не связанные с осуществлением предпринимательской деятельности;

• информация о товаре, его изготовителе, об импортере или экспортере, размещенная на товаре или его упаковке;

• любые элементы оформления товара, помещенные на товаре или его упаковке и не относящиеся к другому товару;

• упоминания о товаре, средствах его индивидуализации, об изготовителе или о продавце товара, которые органично интегрированы в произведения науки, литературы или искусства и сами по себе не являются сведениями рекламного характера.

В частности, не может быть признана рекламой информация, раскрытие, распространение либо доведение до потребителя которой является обязательным в соответствии с федеральным законом, а также вывески и указатели, не содержащие сведений рекламного характера (п. 5 ч. 2 ст. 2 Закона о рекламе).

Согласно ч. 1 ст. 9 Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей» (далее – Закон о защите прав потребителей) изготовитель (исполнитель, продавец) обязан довести до сведения потребителя фирменное наименование (наименование) своей организации, место ее нахождения (адрес) и режим ее работы. Продавец (исполнитель) размещает указанную информацию на вывеске.

Согласно п. 2.4.2 Правил установки и эксплуатации объектов наружной рекламы и информации в городе Москве (приложение № 1 к постановлению Правительства Москвы от 21.11.2006 № 908-ПП) вывеска предназначена для доведения до сведения потребителей информации на русском языке о наименовании изготовителя (исполнителя, продавца), месте его нахождения (адрес) и режиме его работы в целях защиты прав потребителей. Вывеска устанавливается изготовителем (исполнителем, продавцом) на видном месте на здании справа или слева у главного входа в занимаемое им здание или помещение, а также на ярмарках, лотках и в других местах осуществления им торговли, бытового и иного вида обслуживания вне постоянного места нахождения. Оформления разрешения на установку вывески не требуется.

В соответствии с ч. 1 ст. 14.8 КоАП РФ нарушение права потребителя на получение необходимой и достоверной информации о реализуемом товаре (работе, услуге), об изготовителе, о продавце, об исполнителе и о режиме их работы влечет наложение административного штрафа на должностных лиц в размере от 500 до 1000 руб.; на юридических лиц – от 5000 до 10 000 руб.

Пример

Размещение уличной вывески (таблички) с фирменным наименованием организации, указанием ее местонахождения, режима работы, обозначением места входа в занимаемое помещение, здание или на территорию является обязанностью юридического лица в соответствии с ч. / ст. 9 Закона о защите прав потребителей.

Во исполнение этого требования ООО «Торговый Дом «Мечта» разместило у входа в здание фасадную вывеску на металле размером 600 мм x 400 мм следующего содержания:

В этом случае целью информационной вывески ООО «Торговый Дом «Мечта» не является привлечение внимания или поддержание интереса к ее обладателю, а также продвижение его на рынке.

Соответственно, такая информационная вывеска не соответствует критериям признания рекламы, приведенным в ч. I ст. 3 Закона о рекламе. Поэтому затраты на ее изготовление не являются рекламными расходами как с точки зрения законодательства о рекламе, так и с точки зрения налогового законодательства.

Информационные вывески и другие информационные конструкции (настенные панно, кронштейны и пр.) относятся к объектам информационного оформления организаций.

Вместе с тем организации вправе устанавливать на информационных конструкциях и дополнительную рекламную информацию (рекламное оформление).

Например, такие фирменные наименования на информационных конструкциях, как магазин «Мячики вашей мечты», павильон «Терки для тонких ценителей» или торговый дом «Лучшие вина мира», являются не только компонентом информационного оформления организации, но и рекламой товаров, призванной поддерживать интерес к соответствующему юридическому или физическому лицу и способствовать продвижению его товаров на рынке. В такой ситуации подобная информационно-рекламная конструкция может быть признана наружной рекламой.

Таким образом, можно выделить два вида объектов информационного и рекламного оформления организаций:

1) информационные конструкции (чаще всего уличные вывески), которые содержат только разрешенную обязательную информацию, являющуюся средством индивидуализации организации, и не требуют оформления разрешения на установку.

Информационные вывески, содержащие обязательную для потребителей информацию, установленную п. 1 ст. 9 Закона о защите прав потребителей, не относятся к средствам рекламного оформления организаций, хотя при этом они могут быть размещены на любых средствах наружной рекламы (щитах, наземных и настенных панно, панель-кронштейнах, маркизах и т. д.);

2) рекламные конструкции, которые содержат помимо обязательной и прочую информацию, признаваемую рекламной, и требуют получения технического паспорта на рекламное место. В этом случае данная конструкция перестает выполнять только информационную функцию, степень ее воздействия на потребителя увеличивается и признается рекламой.

Пример

ООО «Катрина» заключило договор на установку и эксплуатацию и разрешение на установку настенного панно на фасаде здания размером 1,2 м x 1,6 м следующего содержания:

Информация, размещенная на таком настенном панно, считается рекламой с точки зрения законодательства о рекламе, а расходы на ее изготовление должны быть признаны в качестве рекламных для целей исчисления налога на прибыль.

Споры о том, какие объекты оформления организаций являются рекламными, а какие информационными, продолжаются в течение длительного времени, ясности в них не вносит и норма п. 5 ч. 2 ст. 2 Закона о рекламе, касающаяся вывесок и указателей, не содержащих сведений рекламного характера.

Арбитражная практика показывает, что судьи также до сих пор не могут определиться с этим вопросом, о чем свидетельствуют противоположные выводы, иногда весьма неожиданные.

Так, в постановлении ФАС Центрального округа от 28.01.2008 по делу № А09-1036/07-29, решение которого поддержал и ВАС РФ (определение от 22.05.2008 № 6040/08), судьи пришли к выводу, что администрацией города Брянска было вынесено неправомерное предписание о демонтаже конструкции. Спорная конструкция представляет собой вывеску, содержащую следующую информацию: Аптека, аптечная сеть «Мэтр», время работы 8.00–22.00, указатель входа и фирменный знак в форме двух эллипсов.

Организация обязана в силу закона доводить до сведения потребителя информацию о своем наименовании и месте нахождения (ч. I ст. 9 Закона о защите прав потребителей). Размещение уличной вывески (таблички) с наименованием юридического лица как указателя его местонахождения или обозначения места входа в занимаемое помещение, здание или на территорию является общераспространенной практикой и соответствует сложившимся на территории России обычаям делового оборота.

Напомним, что по смыслу ст. 3 Закона о рекламе под рекламой понимается информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке. Указание юридическим лицом своего наименования на вывеске по месту нахождения преследует иные цели и не может рассматриваться как реклама. Сведения, распространение которых по форме и содержанию является для юридического лица обязательным на основании закона или обычая делового оборота, не относятся к рекламной информации независимо от манеры их исполнения на соответствующей вывеске.

Согласно ст. 1 Закона РФ от 23.09.1992 № 3520-1 «О товарных знаках, знаках обслуживания и наименованиях мест происхождения товаров» товарный знак и знак обслуживания – обозначения, служащие для индивидуализации товаров, выполняемых работ или оказываемых услуг юридических или физических лиц. Товарные знаки, выступающие в качестве наименования заведения и индивидуализирующие организации в месте их нахождения, не могут быть признаны рекламой (гл. 76 ГК РФ). Такая информация может быть размещена на вывеске и на нее не распространяются требования Закона о рекламе, независимо от манеры исполнения указанных обозначений.

Таким образом, суд сделал правильный вывод о том, что демонтированная конструкция является уличной вывеской, поскольку содержит информацию, которая по форме и содержанию является для юридического лица обязательной на основании закона и обычая делового оборота, и в силу прямого указания п. 5 ч. 2 ст. 2 Закона о рекламе его действие на нее не распространяется.

При указанных обстоятельствах суд признал предписание контролирующего органа о демонтаже самовольно установленной конструкции, на которой была размещена такая вывеска, незаконным.

Еще одно решение в пользу налогоплательщика о признании вывески информационной вынесено ФАС Волго-Вятского округа в постановлении от 24.04.2009 по делу № А43-18310/2008-2-549. Как следует из материалов дела, администрация города Нижнего Новгорода выявила факт установки ОАО «НИТЕЛ» объемно-пространственной рекламной конструкции размером 4 х 7 м по адресу: г. Н.Новгород, пр. Гагарина, остановка «Нител», без соответствующего разрешения. Данное обстоятельство явилось основанием вручения ответчику предписания от 10.10.2007 № 1323 о демонтаже самовольно установленной объемно-пространственной рекламной конструкции.

Спорная конструкция – стелла – размещена на кровле сооружения – пешеходного перехода тоннельного типа, являющегося частью предприятия и находящегося в собственности ОАО «НИТЕЛ», и представляет собой указатель с наименованием юридического лица – ОАО «НИТЕЛ» и подсветкой в темное время суток. Данная конструкция не содержит информации о продукции предприятия, оказываемых им услугах, не имеет своей целью привлечение внимания потребителей к продукции, производимой ОАО «НИТЕЛ», она лишь информирует о месте нахождения данного юридического лица.

В силу ч. 2 ст. 2 Закона о рекламе действие этого закона не распространяется на информацию, раскрытие или распространение либо доведение до потребителя которой является обязательной в соответствии с федеральным законом, а также на вывески и указатели, не содержащие сведений рекламного характера. Спорная конструкция носит исключительно информационный характер и рекламой не является, поэтому требования Закона о рекламе об обязательном получении разрешения на ее установку не распространяются.

Довод заявителя жалобы (Администрации города Нижний Новгород) о том, что спорная конструкция не может рассматриваться как указатель, так как по форме не отвечает требованиям Правил размещения объектов наружной рекламы и информации в городе Нижнем Новгороде, утвержденных постановлением Городской думы города Нижнего Новгорода от 21.06.2006 № 46 (информационное оформление не соответствует установленным размеру, рисунку шрифта), несостоятелен, поскольку сведения о месте нахождения юридического лица независимо от способа исполнения носят информационный характер.

Таким образом, судьи пришли к выводу: размещение ОАО «НИТЕЛ» в месте своего нахождения вывески с наименованием своего наименования не является размещением рекламы и не требует получения специального разрешения.

В постановлении ФАС Волго-Вятского округа от 09.01.2008 по делу № А82-1685/2007-11 световая конструкция размером 14x6 кв. м, размещенная на крыше здания и на которой было написано «Универсам «Перекресток», была признана судом рекламной конструкцией, подлежащей демонтажу в связи с ее размещением без соответствующего разрешения на установку. Из материалов дела усматривается, что при входе в универсам имеется вывеска, на которой указана обязательная информация (организационно-правовая форма, наименование организации и режим работы). Размещение конструкции площадью 80 квадратных метров с информацией «Универсам «Перекресток» на крыше здания направлено на привлечение внимания к объекту рекламирования.

Свой вывод судьи подкрепляют письмом ФАС РФ от 16.03.2006 № АК/3512 «О разграничении рекламы и иной информации», в котором указано, что размещение крышной установки на многоэтажном здании, в котором организация занимает одно помещение, следует расценивать как рекламу, поскольку такой способ размещения информации не обеспечивает обозначения места нахождения организации и преследует иные цели.

Исходя из этого, судом сделан вывод: поскольку размещение спорной конструкции на крыше здания не является обязательным в силу закона и направлено на привлечение внимания к вывеске, поддерживая интерес потребителей к универсаму, в соответствии с Законом о рекламе она является рекламной конструкцией. В связи с тем, что вывеска размещена без необходимого разрешения, она подлежит демонтажу (ч. 10 ст. 19 Закона о рекламе).

Предыстория еще одного судебного разбирательства, нашедшего отражение в постановлении ФАС Московского округа от 17.04.2008 по делу № КА-А41/ 2893-08. такова:

первые две инстанции признали конструкцию рекламной, кассационный суд (постановление ФАС Московского округа от 22.01.2007 по делу № КА-А41 /13211-06) отменил их решения и направил дело на новое рассмотрение в первую инстанцию, которая опять признала конструкцию рекламной, однако апелляционный суд во второй раз отменил данное решение. Кассационная инстанция его решение признала правильным. Лишь пройдя два круга судебных инстанций, предприятие смогло отстоять свою точку зрения и избежать штрафа. Предметом спора послужило размещение на торцевой части козырька над входом в здание, являющееся собственностью общества, надписи: «ООО «АГРО-БИМ» – мясные деликатесы» (в виде треугольника размером 2,4 м, высотой 1,6 м, подсвеченного двумя лампами). Инстанции, признающие конструкцию рекламной, исходили из положений Правил распространения наружной рекламы на территории Пушкинского муниципального района Московской области, утвержденных решением Совета депутатов Пушкинского района Московской области от 12.10.2005 № 237/26 (далее – Решение № 237/26) и действующих на территории расположения ООО «АГРО-БИМ» (п. 1.6, 2.2.8.1). Были приведены следующие аргументы:

– данная вывеска не соответствует установленным минимальным размерам (согласно п. 1.6 Решения № 237/26 не более 0,6 кв. м), когда не требуется получение разрешения;