|

|

Боровкова Вал. А., Боровкова Вик. А. Рынок ценных бумаг: тесты и задачи.

Предисловие

Основной задачей курса «Рынок ценных бумаг» является изложение фундаментальных вопросов теории ценных бумаг: экономическая природа, функции и роль ценных бумаг, их виды, особенности и закономерности развития рынка ценных бумаг, финансовые институты этого рынка, его государственное регулирование.

Цель пособия – в том, чтобы дать студентам теоретические знания об инструментах рынка ценных бумаг и закономерностях его функционирования, а также подготовить их к практической работе на российском рынке ценных бумаг.

Настоящее пособие состоит из восьми глав, каждая из которых включает в себя теоретический материал, тесты и задачи для проверки знаний студентов, необходимых для их дальнейшей деятельности.

Основной теоретический материал взят из учебника В. А. Боровковой «Рынок ценных бумаг» (СПб.: Питер, 2005) и приведен здесь в краткой форме; представлены различные термины, знание которых обязательно для студентов.

Практическая часть глав представлена разнообразными тестами и задачами.

В зависимости от способа решения тесты разделены на четыре вида:

1. Выбор верного ответа.

2. Исключение несоответствия.

3. Поиск альтернативы.

4. Термин-определение.

1. Тест «Выбор верного ответа».

Данный тест направлен на изучение правовых категорий и понятийного аппарата различных типов ценных бумаг и профессиональных видов деятельности на рынке ценных бумаг. В тесте необходимо выбрать один правильный ответ из предложенных вариантов.

2. Тест «Исключение несоответствия».

С его помощью устанавливается соответствие понятий определенной теме. Методом исключения необходимо указать на те термины и формулировки, которые не имеют отношения к данной теме.

3. Тест «Поиск альтернативы».

Данный тест выявляет, насколько точно студент знает положения законодательства о рынке ценных бумаг и владеет терминологическим аппаратом по курсу. В нем необходимо ответить «Да» или «Нет» на поставленный вопрос. Тест направлен на выработку способности принимать одно из противоположных суждений.

4. Тест «Термин-определение».

Он содержит ключевые термины по темам учебного курса, к каждому из которых надо подобрать определение, данное в задании.

В конце работы приведены ответы на вопросы тестов.

Пособие повышает качество обучения студентов по дисциплине «Рынок ценных бумаг» и соответствует требованиям, предъявляемым к современному специалисту – выпускнику вуза, опирается как на теоретические исследования в этой области, так и на законодательную базу российского гражданского права о ценных бумагах.

Глава 1

Рынок ценных бумаг и его участники1.1. Сущность, функции и виды рынка ценных бумаг

Рынок ценных бумаг – это сфера экономических отношений, связанных с выпуском и обращением ценных бумаг. Его цель состоит в аккумулировании финансовых ресурсов и обеспечении возможности их перераспределения путем совершения различными участниками рынка разнообразных операций с ценными бумагами, т. е. в осуществлении посредничества в движении временно свободных денежных средств от инвесторов к эмитентам ценных бумаг.

Рынок ценных бумаг является частью финансового рынка и занимает промежуточное место среди рынков капитала и денежных рынков. Как часть финансового рынка он выполняет ряд общерыночных (присущих каждому финансовому рынку) функций.

К общерыночным функциям относят:

1) аккумулирующую;

2) перераспределительную;

3) регулирующую;

4) стимулирующую;

5) контрольную;

6) ценовую;

7) функцию страхования ценовых и финансовых рисков;

8) коммерческую;

9) информационную;

10) функцию воздействия на денежное обращение;

11) функцию организации процесса доведения финансовых активов до потребителей.

К специфическим функциям рынка ценных бумаг можно отнести следующие:

? использование ценных бумаг в приватизации, антикризисном управлении, реструктуризации экономики, стабилизации денежного обращения, антиинфляционной политике;

? учетную функцию, которая проявляется в обязательном учете в специальных списках (реестрах) всех видов ценных бумаг, обращающихся на рынке, в регистрации участников рынка ценных бумаг, а также фиксации фондовых операций, оформленных договорами купли-продажи, залога, траста, конвертации и др.

Имеются различные классификационные признаки этого ранка. Остановимся на самых распространенных.

По территориальному принципу рынок ценных бумаг делится на международный, региональный, национальный и местный.

В зависимости от времени и способа поступления ценных бумаг в оборот он подразделяется на первичный и вторичный.

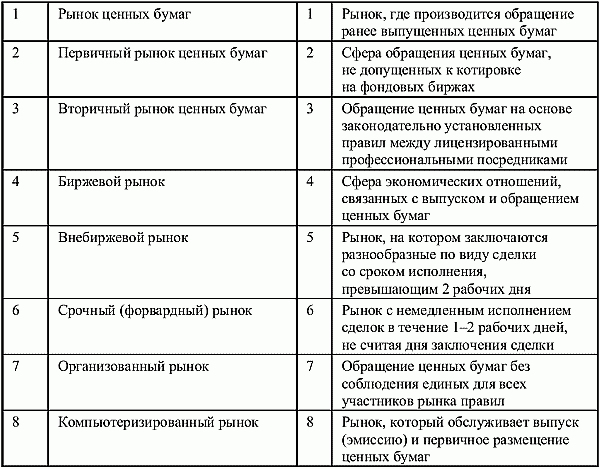

Первичный – это рынок, который обслуживает выпуск (эмиссию) и первичное размещение ценных бумаг.

Вторичный – это рынок, где производится обращение ранее выпущенных ценных бумаг, осуществляются купля-продажа или другие формы перехода ценной бумаги от одного ее владельца к другому в течение всего срока существования ценной бумаги. Здесь в процессе купли-продажи актива определяется его действительный курс, т. е. производится котировка курса ценных бумаг.

В зависимости от степени организованности рынок ценных бумаг подразделяется на организованный и неорганизованный.

Организованный рынок – это обращение ценных бумаг на основе законодательно установленных правил между лицензированными профессиональными посредниками.

Неорганизованный рынок – это обращение ценных бумаг без соблюдения единых для всех участников рынка правил; это рынок, где правила заключения сделок, требования к ценным бумагам, к участникам и т. д. не установлены, торговля осуществляется произвольно, в частном контакте продавца и покупателя. Системы распространения информации о совершенных сделках не существует.

В зависимости от места торговли рынок ценных бумаг делится на биржевой и внебиржевой.

Биржевой рынок – это рынок, организованный фондовой (фьючерсной, фондовыми секциями валютной и товарной) биржей и работающими на ней брокерскими (маклерскими) и дилерскими фирмами.

Внебиржевой рынок – сфера обращения ценных бумаг, не допущенных к котировке на фондовых биржах. Внебиржевой рынок занимается обращением ценных бумаг тех акционерных обществ, которые не имеют достаточного количества акций или доходов для того, чтобы зарегистрировать (пройти листинг) свои акции на какой-либо бирже и быть допущенными к торгам на ней. Он может быть организованным и неорганизованным. Организованный внебиржевой рынок образуется фондовыми магазинами, отделениями банков, а также дилерами, которые могут быть или не быть членами биржи; инвестиционными компаниями, инвестиционными фондами, отделениями банков и др.

По видам сделок рынок ценных бумаг разделяется на кассовый и срочный.

Кассовый (кэш-рынок, спот-рынок) – это рынок с немедленным исполнением сделок в течение 1–2 рабочих дней, не считая дня заключения сделки.

Срочный (форвардный) – это рынок, на котором заключаются разнообразные по виду сделки со сроком исполнения, превышающим два рабочих дня.

По способу торговли рынок ценных бумаг делится на традиционный и компьютеризированный.

Торговля на компьютеризированном рынке ведется через компьютерные сети, объединяющие соответствующих фондовых посредников. Характерными чертами данного рынка являются: 1) отсутствие физического места, где встречаются продавцы и покупатели, и, следовательно, и прямого контакта между ними; 2) полная автоматизация процесса торговли и его обслуживания, роль участников рынка сводится в основном только к вводу своих заявок на куплю-продажу ценных бумаг в систему торгов.

Торговля на традиционном рынке осуществляется непосредственно на самой бирже между продавцами и покупателями ценных бумаг.

По эмитентам и инвесторам рынок ценных бумаг делится на рынки: государственных ценных бумаг, муниципальных ценных бумаг, корпоративных ценных бумаг, ценных бумаг, выпущенных (купленных) физическими лицами.

По конкретным видам ценных бумаг бывают рынки: акций, облигаций, векселей и пр.

Кроме того, рынок ценных бумаг делится по отраслевому, территориальному и другим критериям.

Тест 1. Выбор верного ответа

1. Сфера экономических отношений, связанных с выпуском и обращением ценных бумаг, – это:

а) рынок недвижимости;

б) рынок ценных бумаг;

в) рынок драгоценных камней и драгоценных металлов.

2. Место, где происходит первичная эмиссия и первичное размещение ценных бумаг, – это:

а) первичный рынок;

б) вторичный рынок;

в) третичный рынок.

3. Рынок, где производится купля-продажа ранее выпущенных ценных бумаг, – это:

а) первичный рынок;

б) вторичный рынок;

в) третичный рынок.

4. Рынок с немедленным исполнением сделок в течение 1–2 рабочих дней, не считая дня заключения сделки, – это:

а) кассовый рынок;

б) срочный рынок;

в) организованный рынок.

5. Рынок, на котором заключаются разнообразные по виду сделки со сроком исполнения, превышающим 2 рабочих дня, – это:

а) срочный рынок;

б) кассовый рынок;

в) неорганизованный рынок.

6. Рынок, где осуществляется обращение ценных бумаг на основе законодательно установленных правил между лицензированными профессиональными посредниками, – это:

а) неорганизованный рынок;

б) кассовый рынок;

в) организованный рынок.

7. Рынок, где осуществляется обращение ценных бумаг без соблюдения единых для всех участников рынка правил, – это:

а) организованный рынок;

б) неорганизованный рынок;

в) срочный рынок.

8. Сфера обращения ценных бумаг, не допущенных к котировке на фондовых биржах, – это:

а) биржевой рынок;

б) внебиржевой рынок;

в) срочный рынок.

9. Рынок, организованный фондовой (фьючерсной, фондовыми секциями валютной и товарной) биржей и работающими на ней брокерскими и дилерскими фирмами, – это:

а) биржевой рынок;

б) внебиржевой рынок;

в) срочный рынок.

10. Рынок, где в качестве посредников выступают небанковские компании по ценным бумагам, называется:

а) небанковская модель;

б) банковская модель;

в) смешанная модель.

11. Что относится к субъектам рынка ценных бумаг?

а) акция;

б) брокер;

в) облигация.

12. Что относится к объектам рынка ценных бумаг?

а) эмитент;

б) инвестор;

в) акция.

13. Рынок, где посредниками выступают банки, называется:

а) небанковская модель;

б) банковская модель;

в) смешанная модель.

14. Что относится к инфраструктуре рынка ценных бумаг?

а) регистрационная сеть;

б) спред;

в) органы регулирования.

15. Рынок, где посредниками являются как банки, так и небанковские компании, называется:

а) небанковская модель;

б) банковская модель;

в) смешанная модель.

16. К общерыночным функциям рынка ценных бумаг относят:

а) аккумулирующую функцию;

б) использование ценных бумаг в приватизации;

в) учетную функцию.

17. К специфическим функциям рынка ценных бумаг относят:

а) аккумулирующую функцию;

б) перераспределительную функцию;

в) учетную функцию.

18. В зависимости от времени и способа поступления ценных бумаг в оборот рынок ценных бумаг подразделяется:

а) на первичный и вторичный;

б) на международный, региональный, национальный и местный;

в) на организованный и неорганизованный.

19. Чем отличается первичный рынок от вторичного рынка ценных бумаг?

а) первичный рынок – это рынок, который обслуживает выпуск (эмиссию) и первичное размещение ценных бумаг, а вторичный – только выпуск;

б) на первичном рынке происходит обращение только что выпущенных в обращение ценных бумаг, а на вторичном – ранее выпущенных ценных бумаг;

в) к задачам первичного рынка ценных бумаг относят развитие инфраструктуры рынка, а вторичного – организацию выпуска ценных бумаг.

20. В чем состоит отличие организованного рынка ценных бумаг от неорганизованного?

а) на организованном рынке торгуют любые участники рынка, а на неорганизованном – только профессиональные участники рынка;

б) торговля на неорганизованном рынке ценных бумаг осуществляется на основе законодательно установленных правил, а на организованном правила не установлены;

в) на организованном рынке обращение ценных бумаг осуществляется на основе законодательно установленных правил между лицензированными профессиональными посредниками, а на неорганизованном – без соблюдения единых для всех участников рынка правил.

Тест 2. Исключение несоответствия

1. Виды рынка ценных бумаг:

а) государственные, муниципальные и корпоративные облигации;

б) биржевой и внебиржевой;

в) первичный и вторичный;

г) рынок драгоценных металлов и страховой рынок;

д) международный, национальный и региональный;

е) обыкновенные и привилегированные акции;

ж) срочный и кассовый;

з) организованный и неорганизованный.

2. Характерными чертами компьютеризированного рынка являются:

а) отсутствие физического места, где встречаются продавцы и покупатели;

б) торговля на рынке осуществляется непосредственно на самой бирже между продавцами и покупателями ценных бумаг;

в) отсутствие прямого контакта между продавцами и покупателями;

г) торговля ведется через компьютерные сети, которые объединяют соответствующих фондовых посредников;

д) полная автоматизация процесса торговли и его обслуживания;

е) наличие места, где встречаются продавцы и покупатели;

ж) роль участников рынка сводится в основном только к вводу своих заявок на куплю-продажу ценных бумаг в систему торгов;

з) личный контакт между продавцами и покупателями.

3. Характерными чертами традиционного рынка являются:

а) отсутствие физического места, где встречаются продавцы и покупатели;

б) торговля на рынке осуществляется непосредственно на самой бирже между продавцами и покупателями ценных бумаг;

в) отсутствие прямого контакта между продавцами и покупателями;

г) торговля ведется через компьютерные сети, которые объединяют соответствующих фондовых посредников;

д) полная автоматизация процесса торговли и его обслуживания;

е) личный контакт между продавцами и покупателями;

ж) роль участников рынка сводится в основном только к вводу своих заявок на куплю-продажу ценных бумаг в систему торгов;

з) наличие места, где встречаются продавцы и покупатели.

4. К специфическим функциям рынка ценных бумаг можно отнести следующие:

а) аккумулирующую;

б) регулирующую;

в) стимулирующую;

г) контрольную;

д) учетную;

е) ценовую;

ж) информационную;

з) использование ценных бумаг в приватизации, антикризисном управлении, реструктуризации экономики, стабилизации денежного обращения, антиинфляционной политике.

5. К общерыночным функциям рынка ценных бумаг относят:

а) перераспределительную;

б) регулирующую;

в) стимулирующую;

г) контрольную;

д) учетную;

е) ценовую;

ж) информационную;

з) использование ценных бумаг в приватизации, антикризисном управлении.

6. Структура рынка ценных бумаг состоит из следующих компонентов:

а) субъекты рынка – участники рынка;

б) объекты рынка – ценные бумаги;

в) собственно рынок – операции на рынке;

г) регулирование рынка ценных бумаг;

д) оценщик;

е) девелопер;

ж) риэлтор;

з) инфраструктура рынка.

7. К объектам рынка ценных бумаг относятся:

а) акция;

б) облигация;

в) эмитент;

г) вексель;

д) инвестор;

е) брокер;

ж) дилер;

з) чек.

8. К субъектам рынка ценных бумаг относятся:

а) акция;

б) облигация;

в) чек;

г) вексель;

д) депозитарий;

е) реестродержатель;

ж) коносамент;

з) брокер.

9. Инфраструктура рынка ценных бумаг включает в себя:

а) депозитарии;

б) регистраторов (реестродержателей);

в) органы государственного регулирования;

г) акции;

д) облигации;

е) эмитентов;

ж) инвесторов;

з) информационные агентства.

10. Вторичный рынок обладает следующими отличительными особенностями:

а) обслуживает выпуск (эмиссию);

б) обслуживает обращение ранее выпущенных ценных бумаг;

в) определяет действительный курс ценных бумаг;

г) определяет номинальную стоимость ценных бумаг;

д) обеспечивает ликвидность ценных бумаг;

е) определяет эмиссионную стоимость ценных бумаг;

ж) осуществляет первичное размещение ценных бумаг;

з) осуществляет все акты купли-продажи и другие формы перехода ценной бумаги от одного ее владельца к другому в течение всего срока существования ценной бумаги.

Тест 3. Поиск альтернативы

Необходимо ответить «Да» или «Нет».

1. Рынок, организованный фондовой (фьючерсной, фондовыми секциями валютной и товарной) биржей и работающими на ней брокерскими и дилерскими фирмами, – это внебиржевой рынок?

2. Рынок, организованный фондовой (фьючерсной, фондовыми секциями валютной и товарной) биржей и работающими на ней брокерскими и дилерскими фирмами, – это биржевой рынок?

3. Сфера обращения ценных бумаг, не допущенных к котировке на фондовых биржах, – это биржевой рынок?

4. Сфера обращения ценных бумаг, не допущенных к котировке на фондовых биржах, – это внебиржевой рынок?

5. По способу торговли рынок ценных бумаг делится на традиционный и компьютеризированный?

6. По территориальному принципу рынок ценных бумаг делится на международный, региональный, национальный и местный?

7. В зависимости от времени и способа поступления ценных бумаг в оборот он подразделяется на первичный и вторичный?

8. В зависимости от места торговли рынок ценных бумаг делится на биржевой и внебиржевой?

9. По видам сделок рынок ценных бумаг делится на кассовый и срочный (форвардный)?

10. В зависимости от происхождения ценных бумаг различают рынки основных и производных ценных бумаг?

11. По конкретным видам ценных бумаг бывает: рынок акций, рынок облигаций, рынок векселей и пр.?

12. В зависимости от срока обращения ценных бумаг рынок делят на рынок: кратко-, средне-, долгосрочных и бессрочных ценных бумаг?

13. По конкретным видам ценных бумаг рынок бывает кассовый и срочный (форвардный)?

14. По эмитентам и инвесторам рынок ценных бумаг делится на: рынок государственных ценных бумаг, рынок муниципальных ценных бумаг, рынок корпоративных ценных бумаг, рынок ценных бумаг, выпущенных (купленных) физическими лицами?

15. В России представлена смешанная модель рынка ценных бумаг?

16. Могут ли в качестве посредников в России выступать небанковские компании по ценным бумагам?

17. Цель рынка ценных бумаг состоит в осуществлении посредничества в движении временно свободных денежных средств от инвесторов к эмитентам ценных бумаг?

18. Сфера экономических отношений, связанных с выпуском и обращением ценных бумаг, – это рынок недвижимости?

19. Основным законом, регулирующим различные стороны рынка ценных бумаг и деятельности его участников, является Закон «О рынке ценных бумаг»?

20. Является ли рынок ценных бумаг частью финансового рынка?

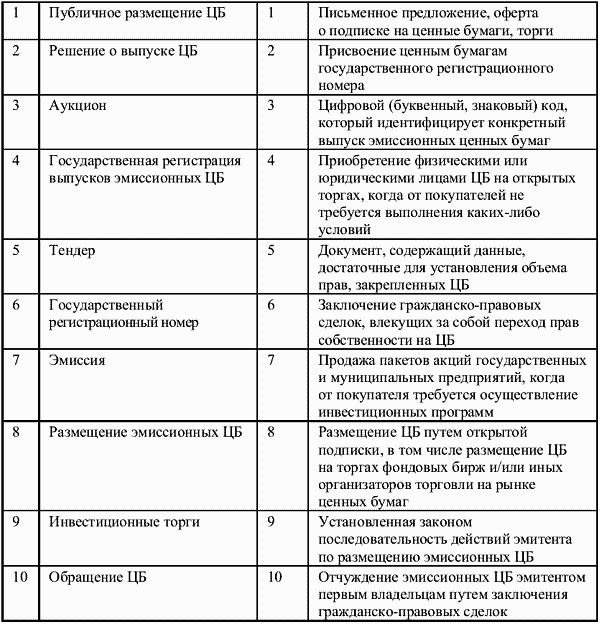

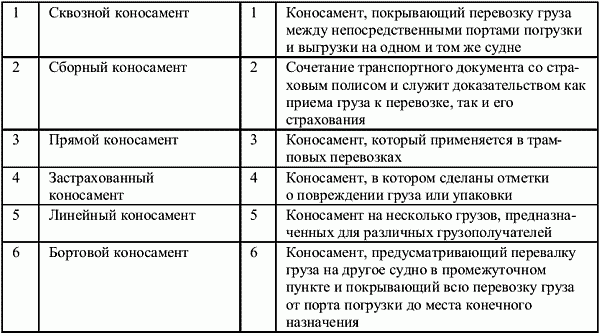

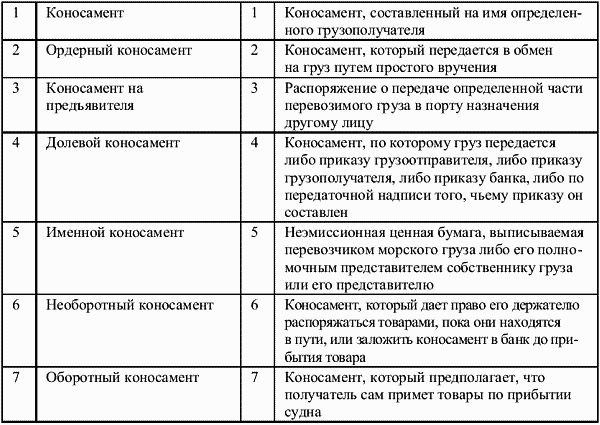

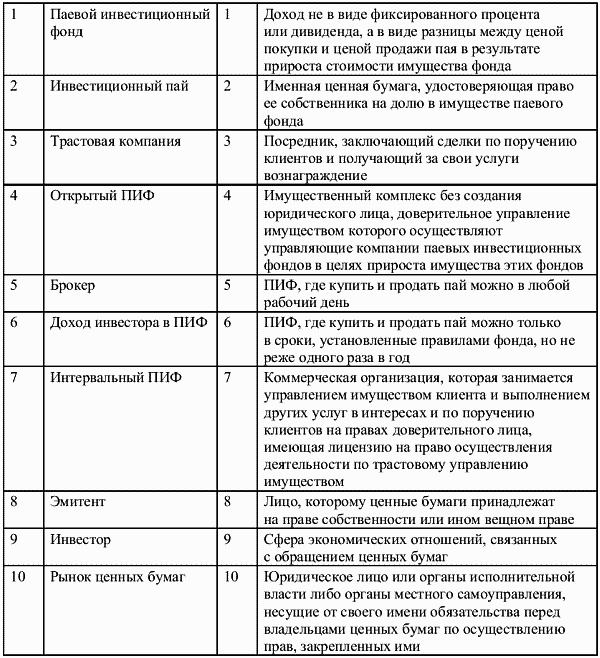

Тест 4. Термин-определение

Найдите в правой колонке определение терминов, указанных в левой колонке.

1.2. Участники рынка ценных бумаг

Участники рынка ценных бумаг (субъекты рынка) – это физические и юридические лица, которые продают, покупают ценные бумаги или обслуживают их оборот и расчеты по ним, вступая между собой в определенные экономические отношения, связанные с обращением ценных бумаг.

Всех участников рынка ценных бумаг условно можно разделить на профессионалов и непрофессионалов. В соответствии с Законом «О рынке ценных бумаг» профессиональные участники рынка ценных бумаг – это юридические лица, которые осуществляют следующие виды деятельности: 1) брокерскую деятельность; 2) дилерскую деятельность; 3) деятельность по управлению ценными бумагами; 4) расчетно-клиринговую деятельность; 5) депозитарную деятельность; 6) деятельность по ведению реестра владельцев ценных бумаг; 7) деятельность по организации торговли ценными бумагами.

В зависимости от функционального назначения всех участников рынка ценных бумаг можно подразделить на: 1) эмитентов; 2) инвесторов; 3) фондовых посредников; 4) органы регулирования и контроля; 5) организации, обслуживающие рынок.[1]

I. Эмитенты ценных бумаг – это хозяйствующие субъекты, стремящиеся получить дополнительные источники финансирования, а также органы государственной власти, выпускающие займы для покрытия части государственных расходов.

В состав эмитентов входят:

? государство (центральное правительство, региональные и муниципальные органы власти, крупные национальные компании);

? акционерные общества (корпорации производственного сектора, кредитной сферы, крупные международные компании, биржи, финансовые структуры);

? частные предприятия (могут выпускать только долговые ценные бумаги);

? частные лица (могут выпускать только долговые расписки и чеки).

II. Инвесторы — физические и юридические лица, имеющие временно свободные средства и желающие инвестировать их для получения дополнительных доходов. Инвесторы приобретают ценные бумаги от своего имени и за свой счет.

Различают:

? институциональных (коллективных) инвесторов– 1) государство, 2) корпоративных инвесторов (акционерные общества), 3) специализированные институты: специализированные фонды и компании (банки, страховые компании, пенсионные фонды), инвестиционные институты (инвестиционные компании, инвестиционные фонды);

? профессионалов рынка – фондовых посредников (брокеры, дилеры);

? индивидуальных инвесторов – физических лиц, использующих свои сбережения для приобретения ценных бумаг;

? прочих инвесторов – предприятия, организации.

На практике нет четкого разграничения между эмитентами и инвесторами; зачастую хозяйствующий субъект или инвестиционный институт, эмитирующий свои собственные ценные бумаги, может являться инвестором, т. е. покупать ценные бумаги других эмитентов.

Одними из основных эмитентов и инвесторов ценных бумаг являются: банки, инвестиционные компании и др.

Банк — это организация, созданная для привлечения денежных средств и размещения их от своего имени на условиях возвратности, платности и срочности. Основное назначение банка – посредничество в перемещении денежных средств от кредиторов к заемщикам и от продавцов к покупателям.

Российские банки являются активными игроками на российском фондовом рынке. Они имеют право осуществлять фондовые и доверительные операции с ценными бумагами. Развитие законодательства по ипотеке и принятие закона об ипотечных ценных бумагах открывают дополнительные возможности по расширению новой сферы деятельности для банков.

Паевой инвестиционный фонд (ПИФ) – это обособленный имущественный комплекс, состоящий из имущества, переданного в доверительное управление управляющей компании учредителем (учредителями) доверительного управления с условием объединения этого имущества с имуществом иных учредителей доверительного управления, и из имущества, полученного в процессе такого управления, доля в праве собственности на которое удостоверяется ценной бумагой, выдаваемой управляющей компанией (ст. 10 Закона «Об инвестиционных фондах» от 29 ноября 2001 г. № 156-ФЗ).

Этот имущественный комплекс создается за счет вкладов инвесторов (физических и юридических лиц), а также приращенного имущества, доля в праве собственности на которое удостоверяется ценной бумагой, выдаваемой управляющей компанией, – инвестиционным паем. Паевой инвестиционный фонд не является юридическим лицом и становится субъектом рынка через управляющую компанию, которая ведет его операции, а также с помощью специализированного депозитария, ведущего учет имущества и прав инвесторов.

Средства инвесторов, переданные в доверительное управление управляющей компании, вкладываются в наиболее надежные и ликвидные инструменты рынка ценных бумаг, стремясь при этом к обеспечению максимально возможной доходности.

Акционерный инвестиционный фонд (АИФ) – это открытое акционерное общество, исключительным предметом деятельности которого является инвестирование имущества в ценные бумаги и иные объекты, предусмотренные Законом «Об инвестиционных фондах» (ст. 2 Закона «Об инвестиционных фондах» от 29 ноября 2001 г.).

Исключительным видом деятельности инвестиционного фонда является выпуск своих собственных акций и их продажа всем желающим, включая население, и одновременно вкладывание собственных и привлеченных средств в ценные бумаги других эмитентов. Приобретая акции фонда, инвесторы становятся его совладельцами и разделяют в полном объеме весь риск от финансовых операций, осуществляемых фондом. Успешность таких операций отражается в изменении текущей цены акций фонда.

Негосударственный пенсионный фонд (НПФ) – это особая организационно-правовая форма некоммерческой организации социального обеспечения, исключительной деятельностью которой является негосударственное пенсионное обеспечение участников фонда на основании договоров о негосударственном пенсионном обеспечении населения с вкладчиками фонда в пользу участников фонда. Деятельность НПФ регламентируется Законом РФ от 7 мая 1998 г. № 75-ФЗ «О негосударственных пенсионных фондах».

Свои активы НПФ передает в управление специализированным трастовым компаниям.

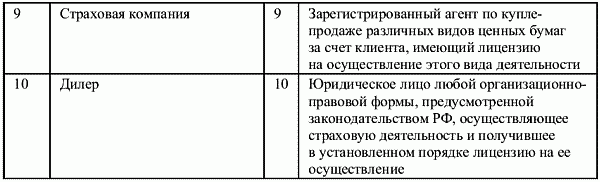

Страховая компания – это юридическое лицо любой организационно-правовой формы, предусмотренной законодательством РФ, ведущее страховую деятельность и получившее в установленном порядке лицензию на ее осуществление. Лицензия страховщику выдается Федеральной службой по надзору за страховой деятельностью на каждый вид страхования.

Страховые компании вкладывают свои средства в различные финансовые активы: государственные ценные бумаги РФ, государственные ценные бумаги субъектов РФ, муниципальные ценные бумаги; векселя банков, банковские вклады (депозиты); акции, облигации предприятий; жилищные сертификаты; инвестиционные паи ПИФов, сертификаты долевого участия в ОФБУ (Общие фонды банковского управления). Принципами размещения страховых резервов являются: диверсификация, возвратность, прибыльность, ликвидность.

III. Следующей группой участников рынка ценных бумаг являются фондовые посредники – торговцы, обеспечивающие взаимоотношения между эмитентами и инвесторами на рынке ценных бумаг. К ним относят брокеров, дилеров.

Брокерская деятельность – это лицензируемая деятельность по совершению гражданско-правовых сделок с ценными бумагами от имени и за счет клиента (в том числе эмитента эмиссионных ценных бумаг при их размещении) или от своего имени и за счет клиента на основании возмездных договоров с клиентом. Профессиональный участник рынка ценных бумаг, осуществляющий данную деятельность, именуется брокером.

Кроме операций с ценными бумагами брокер может оказывать также информационные и консультационные услуги. Он может предоставлять информацию о конъюнктуре рынка ценных бумаг, спросе и предложении их отдельных видов, проводить консультации по отдельным фондовым операциям, а также по заключению договоров и соглашений.

Дилерская деятельность – это совершение сделок купли-продажи ценных бумаг от своего имени и за свой счет путем публичного объявления цен покупки и/или продажи определенных ценных бумаг с обязательством покупки и/или продажи этих ценных бумаг по объявленным ценам. Кроме цены дилер имеет право объявить иные существенные условия договора купли-продажи ценных бумаг: минимальное и максимальное количество покупаемых и/или продаваемых ценных бумаг, а также срок, в течение которого действуют объявленные цены. При отсутствии в объявлении указания на иные существенные условия дилер обязан заключить договор на существенных условиях, предложенных его клиентом. Дилерская деятельность лицензируется и может совмещаться с брокерской деятельностью.

IV. Органы регулирования и контроля.

В мировой практике известны четыре основных формы регулирования рынка ценных бумаг.

1. Государственное регулирование, опирающееся на законодательство и нормы налогообложения.

2. Саморегулирование, осуществляющееся через деятельность различных ассоциаций профессионалов фондового рынка.

3. Биржевое регулирование, т. е. регулирование через правила работы общих и специализированных фондовых бирж.

4. Общественное регулирование или регулирование через общественное мнение.

1. Органы государственного регулирования. Регулированием рынком ценных бумаг на государственном уровне занимаются:

1) высшие органы власти: Федеральное Собрание, Президент, Правительство;

2) государственные органы регулирования рынка ценных бумаг министерского уровня: Министерство финансов РФ, Банк России, Федеральная служба по финансовым рынкам, Федеральная служба по надзору за страховой деятельностью и пр.

2. Саморегулируемая организация профессиональных участников рынка ценных бумаг (СРОПУРЦБ) – это добровольное объединение профессиональных участников рынка ценных бумаг, функционирующее на принципах некоммерческой организации, созданное для обеспечения условий профессиональной деятельности участников рынка ценных бумаг, соблюдения стандартов профессиональной этики, защиты интересов владельцев ценных бумаг и иных клиентов профессиональных участников рынка ценных бумаг, являющихся членами саморегулируемой организации, установления правил и стандартов проведения операций с ценными бумагами, обеспечивающих эффективную деятельность на этом рынке. Все доходы саморегулируемой организации используются ею исключительно для выполнения уставных задач и не распределяются среди ее членов.

V. Следующими участниками рынка ценных бумаг являются организации, обслуживающие рынок. Это организации, выполняющие все функции на рынке ценных бумаг, кроме функции купли-продажи ценных бумаг. Их можно разделить на:

? организации, обеспечивающие заключение сделок;

? организации, обеспечивающие исполнение сделок.

I. Организации, обеспечивающие заключение сделок.

Организаторами торговли на рынке ценных бумаг являются профессиональные участники рынка – биржи и торговые системы, организующие проведение регулярных торгов по ценным бумагам.

Деятельность по организации торговли на рынке ценных бумаг – предоставление услуг, непосредственно способствующих заключению гражданско-правовых сделок с ценными бумагами между участниками рынка ценных бумаг. Профессиональный участник рынка ценных бумаг, осуществляющий деятельность по организации торговли на этом рынке, называется организатором торговли на рынке ценных бумаг.

Торговля на организованном рынке ценных бумаг осуществляется: 1) на фондовых биржах; 2) на организованном внебиржевом рынке.

Фондовая биржа представляет собой организованный, регулярно функционирующий, централизованный рынок с фиксированным местом торговли, с процедурой отбора ценных бумаг и операторов рынка, отвечающих определенным требованиям, с наличием временного регламента торговли ценными бумагами и стандартных торговых процедур, с централизацией регистрации сделок и расчетов по ним, установлением официальных (биржевых) котировок. Фондовая биржа – это некоммерческое предприятие, работающее по лицензии. Она осуществляет надзор за членами биржи, оказывает расчетные и информационные услуги, дает определенные гарантии и получает комиссионные от сделок.

Торговля на организованном внебиржевом рынке ценных бумаг осуществляется в торговой системе. Торговая система – это совокупность технических, технологических и организационных средств, позволяющих заключать сделки с ценными бумагами, сверять их параметры.

Существует множество различных технологий торговых систем. Наиболее известной в мире системой электронных торгов является американская система «NASDAQ», разработанная Национальной ассоциацией дилеров США. Аналогом системы «NASDAQ» в России является «Российская торговая система» («РТС»), в которой проводятся внебиржевые торги акциями российских эмитентов. Эта система была разработана специалистами Национальной ассоциации участников фондового рынка (НАУФОР) и введена в действие в сентябре 1995 г. НАУФОР разработала и правила использования «РТС», и правила ведения торгов.

II. К организациям, обеспечивающим исполнение сделок, относят клиринговые организации, депозитарии, регистраторы.

Клиринговая деятельность – это деятельность по определению взаимных обязательств (сбор, сверка, корректировка информации по сделкам с ценными бумагами и подготовка бухгалтерских документов по ним) и их зачету по поставкам ценных бумаг и расчетам по ним.

Клиринговая деятельность не может быть совмещена с иными видами профессиональной деятельности на рынке ценных бумаг, за исключением деятельности в качестве организатора торговли или депозитария.

Депозитарии – профессиональные участники рынка ценных бумаг, осуществляющие депозитарную деятельность, т. е. деятельность, связанную с предоставлением услуг по хранению ценных бумаг, выпущенных в документарной и бездокументарной формах, и учетом перехода прав на них.

В обязанности депозитария входят: 1) хранение сертификатов ценных бумаг, если бумаги выпущены в документарной форме; 2) регистрация фактов обременения ценных бумаг депонента обязательствами (залог, ресурсное обеспечение и др.); 3) ведение отдельного от других счета депо депонента с указанием даты и основания каждой операции по счету; 4) передача депоненту всей информации о ценных бумагах, полученной депозитарием от эмитента или держателя реестра владельцев ценных бумаг; 5) проверка сертификатов ценных бумаг на подлинность; 6) инкассация и перевозка ценных бумаг; 7) выполнение роли посредника между эмитентом и инвестором.

Депозитарий имеет право регистрироваться в системе ведения реестра владельцев ценных бумаг или у другого депозитария в качестве номинального держателя в соответствии с депозитарным договором. Он также имеет право, на основании соглашения с другими депозитариями, привлекать их к исполнению своих обязанностей по хранению сертификатов ценных бумаг и/или учету прав на ценные бумаги депонентов (т. е. становиться депонентом другого депозитария или принимать в качестве депонента другой депозитарий), если это прямо не запрещено депозитарным договором.

Депозитарная деятельность может совмещаться с клиринговой деятельностью и деятельностью по организации торговли ценными бумагами.

Регистратор — юридическое лицо, осуществляющее деятельность по ведению реестра владельцев именных ценных бумаг (для ценных бумаг на предъявителя система ведения реестра не ведется), которая состоит в сборе, фиксации, обработке, хранении и предоставлении данных, составляющих систему ведения реестра владельцев ценных бумаг.

Функцию регистратора может выполнять само акционерное общество (эмитент) либо сторонняя организация (если число владельцев ценных бумаг превышает 500 человек) – профессионал по ведению реестра (это может быть банк, специализированный регистратор, т. е. юридическое лицо).

Задача регистратора состоит в том, чтобы вовремя и без ошибок предоставлять эмитенту реестр владельцев ценных бумаг, который представляет собой список всех зарегистрированных лиц с указанием количества, номинальной цены и категории принадлежащих им ценных бумаг. Помимо своих основных функций регистраторы, как правило, выполняют и дополнительные: отвечают за выдачу на руки и контроль обращения сертификатов ценных бумаг; оформляют блокировку ценных бумаг, связанную с арестом, залогом или другими операциями; выступают в роли платежного агента эмитента (если роль регистратора выполняет банк) и т. д.

Совмещение деятельности по ведению реестра с другими видами деятельности не допускается.

Деятельность по управлению ценными бумагами – осуществление юридическим лицом или индивидуальным предпринимателем от своего имени за вознаграждение в течение определенного срока доверительного управления имуществом, переданным во владение и принадлежащим другому лицу, в интересах этого лица или указанных этим лицом третьих лиц – выгодоприобретателей.

Этот вид деятельности осуществляет профессиональный участник рынка ценных бумаг, именуемый доверительным управляющим. Объектом доверительного управления на рынке ценных бумаг являются: ценные бумаги; денежные средства, предназначенные для инвестирования в ценные бумаги; денежные средства и ценные бумаги, полученные в процессе управления ценными бумагами.

Доверительный управляющий несет ответственность перед учредителем управления (выгодоприобретателем), и при возникновении убытков он возмещает учредителю управления убытки, а выгодоприобретателю – упущенную выгоду в порядке, установленном гражданским законодательством.

Тест 1. Выбор верного ответа

1. Согласно Федеральному закону «О рынке ценных бумаг» юридическое лицо или органы исполнительной власти либо органы местного самоуправления, несущие от своего имени обязательства перед владельцами ценных бумаг по осуществлению прав, закрепленных ими, – это:

а) эмитент;

б) инвестор.

2. Согласно Федеральному закону «О рынке ценных бумаг» лицо, которому ценные бумаги принадлежат на праве собственности (собственник) или ином вещном праве (владелец), называется:

а) инвестором ценных бумаг;

б) эмитентом ценных бумаг.

3. Юридические лица, в том числе кредитные организации, которые осуществляют виды деятельности, указанные в гл. 2 ФЗ «О рынке ценных бумаг», – это:

а) профессиональные участники рынка ценных бумаг;

б) институты коллективного инвестирования;

в) некоммерческие финансовые институты.

4. Деятельность по совершению гражданско-правовых сделок с ценными бумагами от имени и за счет клиента (в том числе эмитента эмиссионных ценных бумаг при их размещении) или от своего имени и за счет клиента, на основании возмездных договоров с клиентом, – это:

а) брокерская деятельность;

б) дилерская деятельность;

в) депозитарная деятельность.

5. Как называется деятельность по совершению сделок купли-продажи ценных бумаг от своего имени и за свой счет путем публичного объявления цен покупки и/или продажи определенных ценных бумаг с обязательством покупки/продажи этих ценных бумаг по объявленным ценам?

а) брокерская деятельность;

б) дилерская деятельность;

в) депозитарная деятельность.

6. Как называется деятельность по осуществлению юридическим лицом от своего имени за вознаграждение в течение определенного срока доверительного управления переданными ему во владение и принадлежащими другому лицу, в интересах этого лица или указанных этим лицом третьих лиц, ценными бумагами?

а) брокерская деятельность;

б) дилерская деятельность;

в) деятельность по управлению ценными бумагами.

7. Деятельностью по определению взаимных обязательств (сбор, сверка, корректировка информации по сделкам с ценными бумагами и подготовка бухгалтерских документов по ним) и их зачету по поставкам ценных бумаг и расчетам по ним является:

а) клиринговая деятельность;

б) деятельность по ведению реестра владельцев ценных бумаг;

в) депозитарная деятельность.

8. Как называется деятельность по хранению сертификатов ценных бумаг и/или учету и переходу прав на ценные бумаги?

а) брокерская деятельность;

б) дилерская деятельность;

в) депозитарная деятельность.

9. Как называется деятельность по сбору, фиксации, обработке, хранению и предоставлению данных, составляющих систему ведения реестра владельцев ценных бумаг?

а) брокерская деятельность;

б) дилерская деятельность;

в) деятельность по ведению реестра владельцев ценных бумаг.

10. Как называется деятельность по предоставлению услуг, непосредственно способствующих заключению гражданско-правовых сделок с ценными бумагами между участниками рынка ценных бумаг?

а) депозитарная деятельность;

б) дилерская деятельность;

в) деятельность по организации торговли на рынке ценных бумаг.

11. Определите виды профессиональной деятельности на рынке ценных бумаг, которые могут быть совмещены одним юридическим лицом:

а) клиринговая деятельность и деятельность по ведению реестра владельцев ценных бумаг;

б) брокерская и дилерская деятельность;

в) депозитарная деятельность и деятельность по ведению реестра владельцев ценных бумаг.

12. Основной задачей саморегулируемых организаций на рынке ценных бумаг является:

а) получение максимальной прибыли;

б) установление правил и стандартов профессиональной деятельности;

в) налогообложение.

13. Кто осуществляет государственное регулирование рынком ценных бумаг?

а) саморегулируемая организация;

б) федеральная служба по финансовым рынкам;

в) биржа.

14. Лицо, пользующееся услугами депозитариев по хранению ценных бумаг и/или учету прав на ценные бумаги, именуется:

а) эмитентом;

б) депонентом;

в) дилером.

15. Какое из утверждений относительно финансовых институтов верно:

а) финансовые институты предлагают свои услуги, чтобы получить прибыль;

б) банк принимает вклады только на хранение;

в) основная функция всех финансовых институтов – предоставление ссуд заемщикам.

16. При передаче денежных средств в доверительное управление получаемый доход является собственностью:

а) инвестора;

б) управляющей компании;

в) депозитария.

17. Открытие счетов депо для владельцев эмиссионных ценных бумаг осуществляет:

а) регистратор;

б) депозитарий;

в) клиринговая организация.

18. Открытие лицевых счетов для владельцев эмиссионных ценных бумаг осуществляет:

а) регистратор;

б) депозитарий;

в) клиринговая организация.

19. Номинальным держателем ценных бумаг является:

а) владелец ценных бумаг, которому они принадлежат на праве собственности;

б) профессиональный участник рынка ценных бумаг, выступающий держателем ценных бумаг от своего имени, но в интересах другого лица и не являющийся владельцем этих ценных бумаг;

в) юридическое лицо либо индивидуальный предприниматель, уполномоченный совершать гражданско-правовые сделки с ценными бумагами от имени их владельца на основании доверенности.

20. Открытое акционерное общество, исключительным предметом деятельности которого является инвестирование имущества в ценные бумаги и иные объекты, – это:

а) паевой инвестиционный фонд;

б) банк;

в) акционерный инвестиционный фонд.

21. Фондовые биржи согласно российскому законодательству создаются в организационно-правовой форме:

а) общества с ограниченной ответственностью или закрытого акционерного общества;

б) некоммерческого партнерства или акционерного общества;

в) ассоциации или некоммерческого партнерства.

22. Держателем реестра акционеров акционерного общества может быть:

а) специализированный регистратор или акционерное общество, осуществившее размещение акций;

б) исключительно специализированный регистратор;

в) исключительно акционерное общество, осуществившее размещение акций.

23. Согласно Закону «О рынке ценных бумаг» эмитентом ценных бумаг может являться:

а) акционерное общество, принявшее решение об эмиссии на общем собрании акционеров;

б) юридическое лицо или органы исполнительной власти, либо органы местного самоуправления, несущие от своего имени обязательства перед владельцами ценных бумаг по осуществлению прав, закрепленных ими;

в) юридическое лицо, осуществившее государственную регистрацию выпуска ценных бумаг.

24. Может ли лицо, на профессиональной основе осуществляющее деятельность по ведению реестра, совмещать ее с другими видами деятельности на рынке ценных бумаг:

а) может;

б) не может;

в) может, если имеет лицензию на ведение иной деятельности.

25. Физические и юридические лица, имеющие временно свободные средства и желающие инвестировать их для получения дополнительных доходов, – это:

а) инвесторы;

б) эмитенты.

26. Хозяйствующие субъекты, стремящиеся получить дополнительные источники финансирования, а также органы государственной власти, выпускающие займы для покрытия части государственных расходов, – это:

а) инвесторы ценных бумаг;

б) эмитенты ценных бумаг.

27. Кто осуществляет деятельность по управлению ценными бумагами?

а) регистратор;

б) фондовая биржа;

в) доверительный управляющий.

28. Кто осуществляет деятельность по ведению реестра владельцев ценных бумаг?

а) регистратор;

б) брокер;

в) дилер.

29. Кто осуществляет деятельность по хранению ценных бумаг и учету прав на ценные бумаги?

а) регистратор;

б) депозитарий;

в) доверительный управляющий.

30. Кто осуществляет деятельность по определению взаимных обязательств и их зачету по поставкам ценных бумаг и расчетам по ним?

а) депозитарий;

б) клиринговая организация;

в) регистратор.

31. Кто совершает сделки купли-продажи ценных бумаг от своего имени и за свой счет путем публичного объявления цен покупки и продажи этих ценных бумаг?

а) дилер;

б) брокер;

в) доверительный управляющий.

32. Кто совершает сделки купли-продажи ценных бумаг от имени и за счет клиента?

а) дилер;

б) брокер;

в) депозитарий.

33. Кто осуществляет деятельность по организации торговли на рынке ценных бумаг?

а) депозитарий;

б) доверительный управляющий;

в) биржа.

34. Определите виды профессиональной деятельности на рынке ценных бумаг, которые могут быть совмещены одним юридическим лицом:

а) брокерская и деятельность по ведению реестра владельцев ценных бумаг;

б) деятельность по ведению реестра владельцев ценных бумаг и дилерская деятельность;

в) депозитарная деятельность, клиринговая деятельность и деятельность по организации торговли.

35. Юридическое лицо, выполняющее по договору с регистратором функции по приему от зарегистрированных лиц (их уполномоченных представителей) и передаче регистратору информации и документов, необходимых для исполнения операций в реестре, а также функции по приему от регистратора информации и документов и их передаче зарегистрированным лицам, является:

а) трансфер-агентом;

б) брокером;

в) дилером.

36. Юридическое лицо, имеющее лицензию на осуществление брокерской и/или дилерской деятельности на рынке ценных бумаг, оказывающее эмитенту услуги по подготовке проспекта ценных бумаг, – это:

а) финансовый консультант;

б) депозитарий;

в) реестродержатель.

37. Какая деятельность признается деятельностью по организации торговли на рынке ценных бумаг?

а) предоставление услуг, непосредственно способствующих заключению гражданско-правовых сделок с ценными бумагами между участниками рынка ценных бумаг;

б) дилерская деятельность;

в) брокерская деятельность.

38. Как называется деятельность по определению взаимных обязательств по поставке (переводу) ценных бумаг участников операций с ценными бумагами?

а) брокерская деятельность;

б) депозитарная деятельность;

в) деятельность по определению взаимных обязательств (клиринг).

39. Юридическое лицо, осуществляющее функции фондовой биржи, не вправе совмещать указанный вид деятельности с иными видами, за исключением:

а) деятельности по ведению реестра владельцев ценных бумаг;

б) депозитарной деятельности, клиринга и деятельности по распространению информации;

в) деятельности: валютной биржи, по распространению информации, издательской, регистрационной.

40. Как называется деятельность по совершению гражданско-правовых сделок с ценными бумагами от имени и за счет клиента или от своего имени и за счет клиента на основании возмездных договоров с клиентом?

а) брокерская деятельность;

б) депозитарная деятельность;

в) деятельность по определению взаимных обязательств.

Тест 2. Исключение несоответствия

1. Виды профессиональной деятельности на рынке ценных бумаг:

а) дилерская деятельность;

б) клиринговая деятельность;

в) деятельность инвестиционного фонда;

г) брокерская деятельность;

д) депозитарная деятельность;

е) трастовая деятельность;

ж) оценочная деятельность;

з) регистрационная деятельность.

2. Договор, заключаемый на рынке ценных бумаг между профессиональным участником рынка и инвестором, – это договор:

а) комиссии;

б) аренды;

в) о счете депо;

г) вклада;

д) клирингового обслуживания;

е) доверительного управления;

ж) поручения;

з) на ведение реестра.

3. Процедура клиринга включает в себя:

а) сверку условий сделки;

б) регистрацию сделки;

в) направление участникам сделки подтверждений о совершенных сделках;

г) вычисление взаимных требований;

д) заключение сделки;

е) проведение многостороннего зачета;

ж) поставку ценных бумаг продавцам и перечисление денежных средств покупателям для исполнения сделки;

з) перечисление денежных средств продавцу за поставленные ценные бумаги.

4. Виды приказов брокера:

а) лимитный приказ;

б) ночной приказ;

в) рыночный приказ;

г) стоп-приказ;

д) открытый приказ;

е) годовой приказ;

ж) дневной приказ;

з) приказ на покупку стандартной партии ценных бумаг.

5. В обязанности депозитария входят:

а) хранение сертификатов ценных бумаг, если бумаги выпущены в документарной форме;

б) регистрация фактов обременения ценных бумаг депонента обязательствами (залог, ресурсное обеспечение и др.);

в) ведение отдельного от других счета депо депонента с указанием даты и основания каждой операции по счету;

г) передача депоненту всей информации о ценных бумагах, полученной депозитарием от эмитента или держателя реестра владельцев ценных бумаг;

д) инкассация и перевозка ценных бумаг;

е) проверка сертификатов ценных бумаг на подлинность;

ж) ведение реестра владельцев ценных бумаг;

з) выполнение роли посредника между эмитентом и инвестором.

6. К организаторам торгов предъявляются следующие требования – они должны:

а) иметь в своем распоряжении торговую систему;

б) организовать систему расчетов по договорам купли-продажи ценных бумаг;

в) иметь согласованные и зарегистрированные в ФСФР правила организатора торговли, внутренние операционные процедуры, способствующие выполнению правил организатора; правила проведения листинга и делистинга;

г) обладать установленным собственным капиталом;

д) иметь число своих членов не менее 20;

е) вести реестр уполномоченных лиц своих членов;

ж) не реже одного раза в год подвергаться внешнему аудиту;

з) вести реестр владельцев ценных бумаг.

7. Институциональные инвесторы – это:

а) государство;

б) акционерные общества;

в) специализированные институты (страховые компании, пенсионные фонды);

г) банки;

д) физические лица;

е) частные предприниматели;

ж) акционерные инвестиционные фонды.

8. К функциям государственного регулирования относятся:

а) создание законодательных актов;

б) регистрация ценных бумаг;

в) лицензирование деятельности профессиональных участников рынка ценных бумаг;

г) надзор за финансовым состоянием инвестиционных институтов и др.;

д) обеспечение гласности и равной информированности всех участников рынка;

е) обеспечение стабильности денежного обращения;

ж) контроль и поддержание правопорядка на рынке ценных бумаг;

з) учет сделок, совершенных с ценными бумагами.

9. Органами, осуществляющими государственное регулирование рынка ценных бумаг, являются:

а) ФСФР;

б) Министерство финансов;

в) Пенсионный фонд;

г) Центральный банк;

д) внебюджетные фонды;

е) Президент;

ж) Правительство;

з) страховые компании.

10. Организации, относящиеся к саморегулируемым на рынке ценных бумаг, следующие:

а) фондовые биржи;

б) ПАРТАД;

в) ФСФР;

г) НАУФОР;

д) СКРО;

е) Центральный банк РФ;

ж) АУВЕР;

з) ВСС.

Тест 3. Поиск альтернативы

Ответьте «Да» или «Нет».

1. Юридическое лицо или органы исполнительной власти либо органы местного самоуправления, несущие от своего имени обязательства перед владельцами ценных бумаг по осуществлению прав, закрепленных ими, – это инвесторы?

2. Физические и юридические лица, имеющие временно свободные средства и желающие инвестировать их для получения дополнительных доходов, – это эмитенты?

3. Акционерные общества относятся к институциональным инвесторам?

4. Могут ли быть государственные органы и органы местного самоуправления инвесторами ПИФов? Является ли паевой инвестиционный фонд юридическим лицом?

5. Дилер – это профессиональный участник биржевых сделок, работающий самостоятельно и совершающий сделки за свой счет?

6. Открытое акционерное общество, исключительным предметом деятельности которого является инвестирование имущества в ценные бумаги и иные объекты, – это паевой инвестиционный фонд?

7. Может ли совмещаться брокерская деятельность с другими видами деятельности на рынке ценных бумаг?

8. Денежные средства клиентов, переданные ими брокеру для инвестирования в ценные бумаги, должны находиться на специальном банковском счете?

9. Имеет ли право сам эмитент быть держателем реестра владельцев ценных бумаг?

10. Членами саморегулируемой организации профессиональных участников рынка ценных бумаг могут быть только профессиональные участники рынка ценных бумаг?

11. Фондовая биржа может быть зарегистрирована как акционерное общество?

12. Фондовая биржа обязана принять на торги любую размещенную акцию открытого акционерного общества?

13. Деятельность по организации торговли на рынке ценных бумаг может осуществлять только регистратор?

14. Совокупность технических, технологических и организационных средств, позволяющих заключать сделки с ценными бумагами, сверять их параметры, – это торговая система?

15. Требуется ли специальная лицензия для осуществления частного клиринга?

16. Клиринговая организация может обслуживать только одну фондовую биржу?

17. Депозитарием может быть только юридическое лицо?

18. Имеет ли право регистратор делегировать часть своих функций другим регистраторам?

19. Может ли лицо, на профессиональной основе осуществляющее деятельность по ведению реестра, совмещать ее с другими видами деятельности на рынке ценных бумаг?

20. Имеет ли депозитарий право распоряжаться ценными бумагами депонента, управлять ими или осуществлять от имени депонента любые действия с ценными бумагами, кроме осуществляемых по поручению депонента, в случаях, предусмотренных депозитарным договором?

Тест 4. Термин-определение

1. Найдите в правой колонке определение терминов, указанных в левой колонке.

2. Найдите в правой колонке определение терминов, указанных в левой колонке.

3. Найдите в правой колонке определение терминов, указанных в левой колонке.

Глава 2

Ценные бумаги и их виды2.1. Сущность и виды ценных бумаг

Понятие ценной бумаги многогранно, его можно рассматривать как с экономической точки зрения, так и с юридической. В ст. 142 ГК РФ дается юридическое определение ценной бумаги как документа, удостоверяющего, с соблюдением установленной формы и обязательных реквизитов, имущественные права, осуществление или передача которых возможны только при его предъявлении.

Как юридическая категория, ценные бумаги определяют следующие права: владения ценной бумагой, управления ею, а также удостоверяют имущественные и обязательные права и права передачи или получения собственности.

Как любая экономическая категория, ценная бумага имеет соответствующие характеристики: временные, пространственные, рыночные (табл. 2.1.1).

Таблица 2.1.1. Классификация ценных бумаг

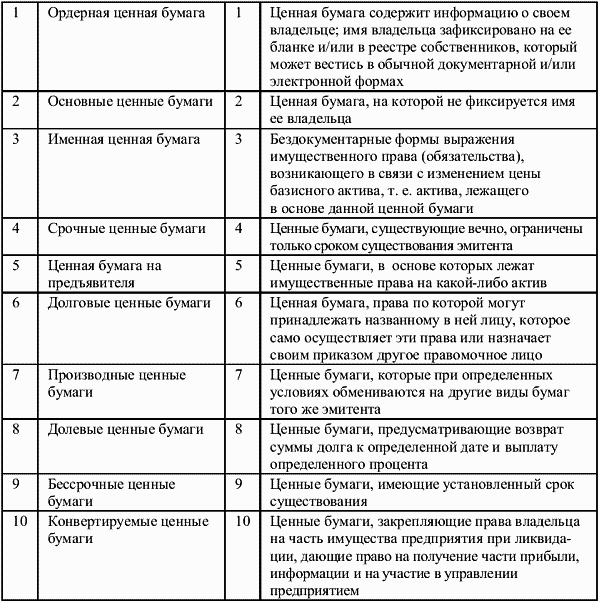

1. В мировой практике ценные бумаги по происхождению делят на два больших класса: основные ценные бумаги и производные ценные бумаги.

Основные ценные бумаги – это ценные бумаги, в основе которых лежат имущественные права на какой-либо актив (товар, деньги, капитал, имущество, ресурсы и др.).

Производные ценные бумаги – это бездокументарные формы выражения имущественного права (обязательства), возникающего в связи с изменением цены базисного актива, т. е. актива, лежащего в основе данной ценной бумаги. К производным ценным бумагам относят фьючерсные контракты и свободно обращающиеся опционы.

2. По форме выпуска ценные бумаги можно разделить на эмиссионные (акции, облигации) и неэмиссионные (вексель, чек, опцион).

Эмиссионная ценная бумага – любая ценная бумага, в том числе бездокументарная, которая характеризуется одновременно следующими признаками: 1) закрепляет совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению в соответствии с действующим порядком; 2) размещается выпусками; 3) имеет равные объемы и сроки реализации прав внутри одного выпуска вне зависимости от времени приобретения ценных бумаг. Неэмиссионная ценная бумага — ценная бумага, выпускаемая поштучно или небольшими сериями.

3. По порядку владения ценные бумаги делятся на: именные, ордерные и предъявительские. Именная ценная бумага – это ценная бумага, содержащая информацию о своем владельце; имя владельца зафиксировано на ее бланке и/или в реестре собственников, который может вестись в обычной документарной и/или электронной формах. Ордерная ценная бумага – это ценная бумага, права по которой могут принадлежать названному в ней лицу; последнее само осуществляет эти права или назначает своим приказом другое правомочное лицо. Права по ордерной ценной бумаге передаются путем совершения на этой бумаге передаточной надписи – индоссамента. Ценная бумага на предъявителя – это ценная бумага, на которой не фиксируется имя ее владельца. Переход прав на нее и осуществление закрепленных ею прав не требуют идентификации владельца; права, закрепленные данной бумагой, принадлежат лицу, которое представляет ее. По предъявительским ценным бумагам не ведется реестр их владельцев.

4. В зависимости от формы существования ценные бумаги бывают документарными и бездокументарными.

Документарная форма эмиссионных ценных бумаг – это форма, при которой владелец устанавливается на основании предъявления оформленного надлежащим образом сертификата ценной бумаги или, в случае депонирования такового, на основании записи по счету депо.

Бездокументарная форма эмиссионных ценных бумаг – это форма, при которой владелец устанавливается на основании записи в системе ведения реестра владельцев ценных бумаг или, в случае депонирования ценных бумаг, на основании записи по счету депо. Ценная бумага, выпущенная в бездокументарной форме, существует в виде записей на лицевых счетах у держателя реестра или на счетах депо у депозитария.

5. По сроку существования ценные бумаги делят на срочные и бессрочные. Срочные – это ценные бумаги, имеющие установленный срок существования. Они подразделяются на: краткосрочные (до 1 года), среднесрочные (от 1 года 5 лет) и долгосрочные (5–30 лет). Бессрочные – ценные бумаги, существующие вечно, они ограничены только сроком существования эмитента.

6. В зависимости от целей выпуска ценные бумаги подразделяются на коммерческие и фондовые. Коммерческие – это ценные бумаги, которые обслуживают процесс товарооборота и определенные имущественные сделки (векселя, чеки, закладные, складские и залоговые свидетельства, коносаменты). Фондовые – это ценные бумаги, которые являются инструментами образования денежных фондов (акции, инвестиционные паи).

7. В зависимости от формы вложения средств владельца ценные бумаги делят на долговые и долевые. Долговые – это ценные бумаги, предусматривающие возврат суммы долга к определенной дате и выплату определенного процента (облигации, векселя). Долевые – это ценные бумаги, закрепляющие права владельца на часть имущества предприятия при ликвидации, дающие право на получение части прибыли, информации и на участие в управлении предприятием (акции).

8. По характеру обращаемости ценных бумаг различают: рыночные (свободно обращающиеся на вторичном рынке), нерыночные (имеющие только первичный рынок) и ценные бумаги с ограниченной возможностью обращения (акции закрытых акционерных обществ).

9. По наличию дохода ценные бумаги подразделяются на доходные и бездоходные.

10. По форме доходов выделяют: процентные (купонные) с фиксированной или плавающей ставкой, процентные (бескупонные), дисконтные, индексируемые, выигрышные, премиальные ценные бумаги. Они могут быть с фиксированным и с колеблющимся доходом.

11. В зависимости от возможности досрочного погашения различают: безотзывные ценные бумаги, которые не могут быть отозваны и погашены эмитентом досрочно; отзывные ценные бумаги – могут быть отозваны и погашены эмитентом до наступления срока погашения. Процедура отзыва должна быть предусмотрена в проспекте эмиссии.

12. По возможности обмена ценные бумаги бывают конвертируемые и неконвертируемые. Конвертируемые – это ценные бумаги, которые при определенных условиях обмениваются на другие виды бумаг того же эмитента.

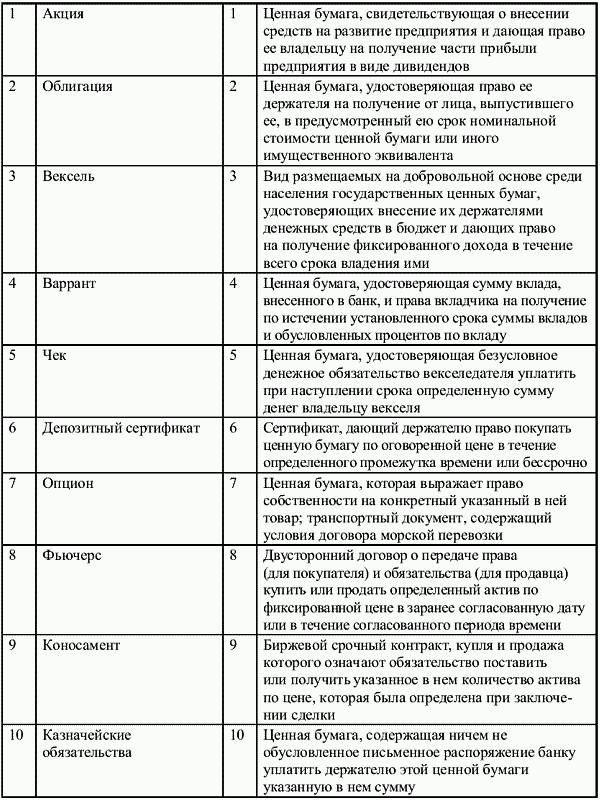

13. По экономической сущности. Согласно ст. 143 ГК РФ к ценным бумагам относятся: государственная облигация, облигация, чек, вексель, депозитный и сберегательный сертификат, коносамент, акция, банковская сберегательная книжка на предъявителя, приватизационные ценные бумаги, другие документы, которые законами о ценных бумагах отнесены к числу ценных бумаг. Ряд ценных бумаг (опционы, варранты, жилищные сертификаты, инвестиционные паи и др.) введен в обращение другими законодательными и нормативными актами.

Тест 1. Выбор верного ответа

1. В Гражданском кодексе дается следующее определение ценной бумаги:

а) документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении; с передачей ценной бумаги переходят все удостоверяемые ею права в совокупности;

б) денежный документ, удостоверяющий право владения или отношения займа, определяющий взаимоотношения между лицом, выпустившим этот документ, и его владельцем и предусматривающий выплату доходов в виде дивидендов или процентов;

в) форма существования капитала, отличная от его товарной, производительной и денежной форм, которая может передаваться вместо него самого, обращаться на рынке как товар и приносить доход.

2. Ценные бумаги, в основе которых лежат имущественные права на какой-либо актив, – это:

а) производные ценные бумаги;

б) основные ценные бумаги;

в) эмиссионные ценные бумаги.

3. Бездокументарные формы выражения имущественного права (обязательства), возникающего в связи с изменением цены базисного актива, т. е. актива, лежащего в основе данной ценной бумаги, – это:

а) производные ценные бумаги;

б) основные ценные бумаги;

в) эмиссионные ценные бумаги.

4. Любая ценная бумага, в том числе бездокументарная, которая характеризуется одновременно следующими признаками: 1) закрепляет совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению в соответствии с действующим порядком; 2) размещается выпусками; 3) имеет равные объемы и сроки реализации прав внутри одного выпуска вне зависимости от времени приобретения ценных бумаг, – это:

а) производные ценные бумаги;

б) неэмиссионные бумаги;

в) эмиссионные ценные бумаги.

5. Ценные бумаги, выпускаемые поштучно или небольшими сериями, – это:

а) производные ценные бумаги;

б) неэмиссионные бумаги;

в) эмиссионные ценные бумаги.

6. Ценная бумага, которая содержит информацию о своем владельце; имя владельца зафиксировано на ее бланке и/или в реестре собственников, который может вестись в обычной документарной и/или электронной формах, – это:

а) именная ценная бумага;

б) ордерная;

в) предъявительская.

7. Ценная бумага, права по которой могут принадлежать названному в ней лицу, самостоятельно осуществляющему эти права или назначающему своим приказом другое правомочное лицо, – это:

а) именная ценная бумага;

б) ордерная ценная бумага;

в) предъявительская ценная бумага.

8. Ценная бумага, имя владельца которой не фиксируется непосредственно на ней самой, переход прав на нее и осуществление закрепленных ею прав не требуют идентификации владельца; права, закрепленные данной бумагой, принадлежат лицу, которое представляет ее, – это:

а) именная ценная бумага;

б) предъявительская ценная бумага;

в) ордерная ценная бумага.

9. Форма выпуска, при которой владелец устанавливается на основании предъявления оформленного надлежащим образом сертификата ценной бумаги или, в случае депонирования такового, на основании записи по счету депо, – это:

а) бездокументарная форма;

б) документарная форма;

в) электронная форма.

10. Форма выпуска, при которой владелец устанавливается на основании записи в системе ведения реестра владельцев ценных бумаг или, в случае депонирования ценных бумаг, на основании записи по счету депо, – это:

а) бездокументарная форма эмиссионных ценных бумаг;

б) документарная форма эмиссионных ценных бумаг.

11. Ценные бумаги, имеющие установленный срок существования, – это:

а) срочные ценные бумаги;

б) бессрочные ценные бумаги;

в) эмиссионные ценные бумаги.

12. Ценные бумаги, существующие вечно, ограниченные только сроком существования эмитента, – это:

а) срочные ценные бумаги;

б) бессрочные ценные бумаги;

в) эмиссионные ценные бумаги.

13. Ценные бумаги, предусматривающие возврат суммы долга к определенной дате и выплату определенного процента, – это:

а) долговые ценные бумаги;

б) долевые ценные бумаги;

в) бессрочные ценные бумаги.

14. Ценные бумаги, закрепляющие права владельца на часть имущества предприятия при ликвидации, дающие право на получение части прибыли, информации и на участие в управлении предприятием, – это:

а) долговые ценные бумаги;

б) долевые ценные бумаги;

в) бессрочные ценные бумаги.

15. Ценные бумаги, которые не могут быть отозваны и погашены эмитентом досрочно, – это:

а) безотзывные ценные бумаги;

б) отзывные ценные бумаги;

в) долевые ценные бумаги.

16. Ценные бумаги, которые могут быть отозваны и погашены эмитентом до наступления срока погашения, – это:

а) безотзывные ценные бумаги;

б) отзывные ценные бумаги;

в) долговые ценные бумаги.

17. Ценные бумаги, которые при определенных условиях обмениваются на другие виды бумаг того же эмитента, – это:

а) конвертируемые ценные бумаги;

б) неконвертируемые ценные бумаги;

в) эмиссионные ценные бумаги.

18. Российское гражданское законодательство:

а) устанавливает исчерпывающий перечень как основных, так и производных ценных бумаг;

б) допускает, что законами о ценных бумагах или в установленном ими порядке документы могут относиться к ценным бумагам;

в) устанавливает исчерпывающий перечень производных ценных бумаг.

19. Права по ордерной ценной бумаге передаются:

а) в порядке, установленном для уступки требований (цессии);

б) путем совершения на ценной бумаге передаточной надписи – индоссамента;

в) путем вручения другому лицу.

20. Доходность и ликвидность ценной бумаги:

а) повышаются и понижаются одновременно;

б) взаимосвязаны таким образом, что при росте ликвидности падает доходность, и наоборот;

в) не имеют взаимосвязи.

21. По форме выпуска ценные бумаги бывают:

а) долговые и долевые ценные бумаги;

б) эмиссионные и неэмиссионные ценные бумаги;

в) именные, ордерные и предъявительские ценные бумаги.

22. По форме вложения средств ценные бумаги бывают:

а) долговые и долевые ценные бумаги;

б) эмиссионные и неэмиссионные ценные бумаги;

в) именные, ордерные и предъявительские ценные бумаги.

23. По эмитентам ценные бумаги бывают:

а) государственные и негосударственные ценные бумаги;

б) эмиссионные и неэмиссионные ценные бумаги;

в) именные, ордерные и предъявительские ценные бумаги.

24. По характеру обращаемости ценные бумаги бывают:

а) долговые и долевые ценные бумаги;

б) ценные бумаги рыночные, нерыночные и с ограниченной возможностью обращения;

в) именные, ордерные и предъявительские ценные бумаги.

25. По экономической сущности ценные бумаги бывают:

а) акция, облигация, вексель, коносамент, варрант и др.;

б) эмиссионные и неэмиссионные ценные бумаги;

в) именные, ордерные и предъявительские ценные бумаги.

26. По наличию дохода ценные бумаги бывают:

а) долговые и долевые ценные бумаги;

б) доходные и бездоходные ценные бумаги;

в) именные, ордерные и предъявительские ценные бумаги.

27. По форме доходов ценные бумаги бывают:

а) долговые и долевые ценные бумаги;

б) эмиссионные и неэмиссионные ценные бумаги;

в) процентные, дисконтные и другие ценные бумаги.

28. По сроку существования ценные бумаги бывают:

а) долговые и долевые ценные бумаги;

б) эмиссионные и неэмиссионные ценные бумаги;

в) срочные и бессрочные ценные бумаги.

29. По возможности досрочного погашения ценные бумаги бывают:

а) отзывные и безотзывные ценные бумаги;

б) эмиссионные и неэмиссионные ценные бумаги;

в) именные, ордерные и предъявительские ценные бумаги.

30. Ценные бумаги по способу передачи другому лицу делятся на следующие типы:

а) именные, ордерные и предъявительские ценные бумаги;

б) обращающиеся, необращающиеся, с ограниченным кругом обращения;

в) эмиссионные и неэмиссионные ценные бумаги.

31. Конвертируемыми называют те ценные бумаги, которые можно обменять на:

а) другие ценные бумаги;

б) ценные бумаги и деньги;

в) ценные бумаги, деньги и товары.

32. По мере снижения рисков, которые несет на себе ценная бумага:

а) падает ее ликвидность;

б) растет ее доходность;

в)растет ее ликвидность и падает доходность.

33. Виды ценных бумаг бывают следующие:

а) акция, облигация, вексель, чек, банковская гарантия, закладная, банковская именная сберегательная книжка, простое складское свидетельство, закладная, фьючерсный и форвардный контракты;

б) акция, облигация, депозитный и сберегательный сертификаты, купон, коносамент, долговая расписка, инвестиционный пай, страховой полис, опционный и фьючерсный контракты;

в) акция, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, закладная, инвестиционный пай, двойное и простое складские свидетельства, варрант, опцион эмитента, опционный и фьючерсный контракты, депозитарная расписка.

34. Способность ценной бумаги приносить доход – это:

а) рентабельность;

б) ликвидность;

в) надежность.

35. Признаки эмиссионной ценной бумаги:

а) закрепляет совокупность имущественных и неимущественных прав; размещается выпусками; имеет равные объем и сроки осуществления прав внутри одного выпуска вне зависимости от времени приобретения ценной бумаги;

б) закрепляет совокупность имущественных прав на управление капиталом компании-эмитента; размещается выпусками в бездокументарной форме; имеет равные объем и сроки осуществления прав внутри одного выпуска вне зависимости от времени приобретения ценной бумаги;

в) закрепляет совокупность имущественных прав; размещается выпусками; имеет установленные сроки осуществления прав вне зависимости от времени приобретения ценной бумаги.

36. Исполнение по ордерной ценной бумаге распределяется между участниками следующим образом:

а) лицо, выдавшее ценную бумагу, и все лица, индоссировавшие ее, отвечают перед законным владельцем солидарно;

б) лицо, выдавшее ценную бумагу, и указанный в ней плательщик отвечают перед законным владельцем солидарно;

в) лицо, выдавшее ценную бумагу, и все лица, индоссировавшие ее, несут перед законным владельцем долевую ответственность.

37. Ценные бумаги, используемые для более полной реализации функций других ценных бумаг, бывают:

а) фондовые;

б) долговые;

в) производные.

38. Какие ценные бумаги, выпущенные в документарной или бездокументарной форме, не допускаются к обязательному хранению?

а) векселя;

б) сертификаты акций;

в) облигации.

39. В случае бездокументарной формы эмиссионных ценных бумаг владелец устанавливается:

а) на основании записи в системе ведения реестра владельцев ценных бумаг или предъявления оформленного надлежащим образом сертификата ценной бумаги;

б) на основании записи в системе ведения реестра владельцев ценных бумаг или в случае депонирования ценных бумаг записи по счету депо;

в) на основании предъявления оформленного надлежащим образом сертификата ценной бумаги или в случае депонирования такового на основании записи по счету депо.

40. Если ценная бумага размещается выпусками, имеет равные объемы и сроки осуществления прав внутри одного выпуска, вне зависимости от времени приобретения ценной бумаги, то ее можно признать как:

а) предъявительскую;

б) денежно-распорядительную;

в) эмиссионную.

Тест 2. Исключение несоответствия

1. Существуют следующие виды ценных бумаг:

а) опцион эмитента;

б) валютный фьючерсный контракт;

в) право на долю в уставном капитале общества с ограниченной ответственностью;

г) платежное требование;

д) денежный чек;

е) депозитарная расписка;

ж) облигация на предъявителя;

з) залоговое свидетельство товарного склада.

2. Российские законы, содержащие правовые нормы о ценных бумагах, – это:

а) Гражданский кодекс;

б) О финансовой аренде (лизинге);

в) Об инвестиционных фондах;

г) Об ипотеке;

д) Об инвестиционной деятельности в форме капитальных вложений;

е) Об оценочной деятельности;

ж) Об акционерных обществах;

з) О валютном регулировании и валютном контроле.

3. Ценные бумаги, которые обращаются на российском биржевом рынке, – это:

а) облигация;

б) привилегированная акция;

в) закладная;

г) инвестиционный пай интервального паевого инвестиционного фонда;

д) валютный фьючерсный контракт;

е) коносамент;

ж) переводной вексель;

з) обыкновенная акция.

4. Ценными бумагами, на которых ставится передаточная надпись, являются:

а) закладная;

б) двойное складское свидетельство;

в) опционный контракт на продажу;

г) акция;

д) вексель;

е) чек;

ж) валютный фьючерсный контракт;

з) опционный контракт на покупку.

5. Ценные бумаги, обслуживающие оборот товаров и недвижимого имущества, – это:

а) двойное складское свидетельство;

б) товарно-транспортная накладная;

в) закладная;

г) простое складское свидетельство;

д) коносамент;

е) складская квитанция;

ж) товарный фьючерсный контракт;

з) форвардный контракт.

6. В качестве ценных бумаг признаются только такие, которые отвечают следующим требованиям:

а) обращаемость на рынке;

б) доступность для гражданского оборота;

в) стандартность и серийность;

г) бессрочность;

д) регулируемость и признание государством;

е) ликвидность;

ж) рискованность;

з) обязательность исполнения.

7. К производным относятся следующие ценные бумаги:

а) валютный фьючерсный контракт;

б) депозитный сертификат;

в) простое складское свидетельство;

г) банковская сберегательная книжка на предъявителя;

д) опцион эмитента;

е) привилегированная акция;

ж) депозитарная расписка;

з) закладная.

8. Виды эмиссионных ценных бумаг бывают следующие:

а) инвестиционный пай;

б) муниципальная облигация;

в) закладная;

г) государственная облигация;

д) обыкновенная акция;

е) двойное складское свидетельство;

ж) коносамент;

з) облигации с ипотечным покрытием.

9. Ценными бумагами, которые могут быть только именными, являются:

а) жилищный сертификат;

б) вексель;

в) опцион эмитента;

г) облигация;

д) инвестиционный пай;

е) чек;

ж) облигация с ипотечным покрытием;

з) банковский сберегательный сертификат.

10. Ценные бумаги, выпускаемые только в документарной форме, бывают следующие:

а) простое складское свидетельство;

б) вексель;

в) закладная;

г) кредитная банковская карта;

д) чек;

е) именная сберегательная книжка;

ж) банковский сберегательный сертификат;

з) инвестиционный пай.

11. Ценные бумаги, выпускаемые исключительно банками, – это:

а) сберегательная книжка на предъявителя;

б) чек;

в) закладная;

г) депозитный сертификат;

д) именная сберегательная книжка;

е) сберегательный сертификат;

ж) банковская гарантия;

з) кредитная банковская карта.

12. Долговыми ценными бумагами являются:

а) акция;

б) переводной вексель;

в) варрант;

г) депозитарная расписка;

д) депозитный сертификат;

е) валютный фьючерсный контракт;

ж) простой вексель;

з) облигация.

13. Ценные бумаги, расчеты по которым возможны только денежными средствами, – это:

а) именная банковская сберегательная книжка;

б) акция;

в) облигация;

г) чек;

д) вексель;

е) страховое свидетельство;

ж) сберегательный сертификат;

з) депозитный сертификат.

Тест 3. Поиск альтернативы

Ответьте «Да» или «Нет».

1. Гражданское законодательство устанавливает, что ценные бумаги представляют собой денежные документы, удостоверяющие право собственности на капитал или отношения займа владельца документа к лицу, выпустившему такой документ?

2. Согласно ст. 143 ГК РФ к ценным бумагам относятся: государственная облигация, облигация, чек, вексель, депозитный и сберегательный сертификат, коносамент, акция, банковская сберегательная книжка на предъявителя, приватизационные ценные бумаги, другие документы, которые законами о ценных бумагах отнесены к числу ценных бумаг?

3. Ценная бумага, имя владельца которой зафиксировано на ее бланке и/или в ее реестре собственников, – это предъявительская ценная бумага?

4. Форма, при которой владелец устанавливается на основании записи в системе ведения реестра владельцев ценных бумаг или, в случае депонирования ценных бумаг, на основании записи по счету депо, – это бездокументарная форма эмиссионных ценных бумаг?

5. Рыночные характеристики включают: форму владения, форму выпуска, форму собственности и вид эмитента, форму вложения средств, характер обращаемости и степени риска вложений, форму выплаты дохода и др.?

6. Такие ценные бумаги, как опционы, жилищные сертификаты, инвестиционные паи и др., введены в обращение Гражданским кодексом?

7. Основные ценные бумаги – это ценные бумаги, в основе которых лежат имущественные права на какой-либо актив?