|

|

Зачет (возврат) налогов, сборов, пеней и штрафов

Оглавление1. ПРАВИЛА ЗАЧЕТА (ВОЗВРАТА) НАЛОГОВ, СБОРОВ, ПЕНЕЙ И ШТРАФОВ 1.1. Условия зачета (возврата) по излишне уплаченным налогам 1.2. Подача налогоплательщиком уточненной декларации при переплате налога 1.3. Информирование налогоплательщика о переплате налога 1.4. Подача заявления о зачете (возврате) налога 1.5. Срок обращения за зачетом (возвратом) переплаты 1.6. Принцип зачета по видам налогов 1.7. Зачет переплаты в счет недоимки 1.8. Принятие налоговым органом решения о зачете (возврате) налога 1.9. Возврат налога 1.10. Зачет (возврат) авансовых платежей и зачет (возврат) переплаты налоговому агенту 1.11. Возврат сумм излишне взысканных налога, сбора, пеней и штрафа 1.12. Информационный ресурс результатов работы ФНС России по зачетам и возвратам. Порядок взаимодействия налогового органа с налогоплательщиком 2. ОСОБЕННОСТИ ЗАЧЕТА (ВОЗВРАТА) ПО ОТДЕЛЬНЫМ НАЛОГАМ, ХОЗЯЙСТВЕННЫМ СИТУАЦИЯМ, ГРУППАМ НАЛОГОПЛАТЕЛЬЩИКОВ 2.1. Основания и порядок возврата или зачета государственной пошлины 2.2. Зачет налога на доходы физических лиц 2.3. Возмещение НДС 2.4. Зачет (возврат) налогов при реорганизации юридического лица 2.5. Зачет (возврат) налога, излишне уплаченного по месту нахождения ликвидированного обособленного подразделения 2.6. Зачет налога на прибыль иностранным налогоплательщикам 2.7. Зачет российской организации налогов, уплаченных за рубежом 2.7.1. Зачет налога на прибыль (налога на доходы) 2.7.2. Зачет налога на имущество организаций 2.7.3. Зачет НДС 3. ЗАЧЕТ (ВОЗВРАТ) ИЗЛИШНЕ УПЛАЧЕННЫХ (ВЗЫСКАННЫХ) СУММ СТРАХОВЫХ ВЗНОСОВ НА ОБЯЗАТЕЛЬНОЕ ПЕНСИОННОЕ СТРАХОВАНИЕ Приложения . . . . . . . . . . . . . . Марина Климова Зачет (возврат) налогов, сборов, пеней и штрафов

Приобретите эту книгу для домашней библиотеки: 1. ПРАВИЛА ЗАЧЕТА (ВОЗВРАТА) НАЛОГОВ, СБОРОВ, ПЕНЕЙ И ШТРАФОВ

1.1. Условия зачета (возврата) по излишне уплаченным налогам

В соответствии с п. 1, 14 ст. 78 Налогового кодекса Российской Федерации (НК РФ) суммы излишне уплаченных авансовых платежей, налогов, сборов, пеней, штрафов подлежат зачету в счет предстоящих платежей налогоплательщика по налогам, погашения недоимки по налогам, задолженности по пеням и штрафам за налоговые правонарушения либо возврату налогоплательщику.

Суммы налогов, сборов, пеней, штрафов, излишне уплаченные (взысканные) до 1 января 2007 года и подлежащие возврату, возвращаются налогоплательщику (налоговому агенту, плательщику сбора) в порядке, действовавшем до вышеуказанной даты. При этом если уплата (взыскание) налога, сбора, пеней и (или) штрафов производилась до 1 января 2007 года в иностранной валюте, зачет (возврат) налогоплательщику (налоговому агенту, плательщику сбора) сумм излишне уплаченных (взысканных) налогов, сборов, пеней и (или) штрафов, а также начисление процентов за нарушение установленного срока возврата вышеуказанных сумм осуществляются после 31 декабря 2006 года в валюте Российской Федерации, пересчитанной по курсу Банка России на день, когда произошла излишняя уплата (взыскание).

С 1 января 2007 года и до 1 января 2008 года суммы излишне уплаченных (взысканных) налогов, сборов, пеней и штрафов подлежат возврату (зачету) за счет сумм поступлений, подлежащих перечислению в соответствующий бюджет бюджетной системы Российской Федерации в соответствии с бюджетным законодательством.

С 1 января 2008 года зачет сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по соответствующим налогам и сборам.

Зачет или возврат суммы излишне уплаченного налога осуществляется налоговым органом по месту учета налогоплательщика без начисления процентов на эту сумму, если операция производится в установленные НК РФ сроки.

Если налогоплательщик выполнил условия зачета (возврата) налога, налоговый орган не имеет права отказать в зачете (возврате) налога или затягивать принятие решения.

Налоговые органы со ссылкой на НК РФ называют следующие обязательные условия принятия положительного решения о зачете (возврате) излишне уплаченных (излишне взысканных) сумм налога:

– налогоплательщик состоит на учете в налоговом органе, принимающем решение о зачете (возврате) излишне уплаченных (излишне взысканных), подлежащих возмещению налоговых платежей (кроме государственной пошлины);

– суммы излишне уплаченных (излишне взысканных) налоговых платежей фактически зачислены на счета по учету доходов бюджетов (внебюджетных фондов);

– у налогоплательщика отсутствует задолженность по налоговым платежам в тот же бюджет (внебюджетный фонд), в который была направлена излишне уплаченная (излишне взысканная) сумма налогового платежа [1];

– обеспечено соответствие принятия налоговым органом решения о зачете переплаты по налоговым платежам юридического лица как налогоплательщика в погашение задолженности этого же юридического лица как налогоплательщика;

– факт излишнего взыскания налога (сбора) подтвержден документами о том, что суммы денежных средств, фактически взысканные налоговым органом, превышают сумму налога (сбора), подлежащую уплате;

– факт наличия сумм налога, подлежащих возмещению путем зачета и (или) возврата, подтвержден в соответствии с нормами глав 21 и 22 НК РФ решением налогового органа, решением вышестоящего налогового органа либо решением суда, вступившим в законную силу [2].

Если все вышеприведенное подтверждается, у налогового органа возникает обязанность зачесть или вернуть в установленные ст. 78 и 79 НК РФ сроки переплату излишне взысканной суммы налога. Нормы вышеназванных статей НК РФ ориентированы именно на то, чтобы обеспечить налогоплательщику возможность зачета (возврата) соответствующих сумм во внесудебном порядке. Отказ налогового органа в данном случае не предполагается (определение Конституционного Суда Российской Федерации от 21.06.2001 № 173-О «Об отказе в принятии к рассмотрению жалобы гражданки Мелерзановой Веры Анатольевны на нарушение ее конституционных прав пунктом 8 статьи 78 Налогового кодекса Российской Федерации», п. 22 постановления Пленума ВАС РФ от 28.02.2001 № 5 «О некоторых вопросах применения части первой Налогового кодекса Российской Федерации»).

Обращение налогоплательщика в суд с иском о возврате или зачете излишне уплаченных сумм налогов и пеней предполагается только в случае отказа налогового органа в удовлетворении вышеупомянутого заявления либо неполучения налогоплательщиком ответа в установленный законом срок.

Пример.

ФГУП ошибочно повторно уплатило сбор за использование наименований «Россия», «Российская Федерация» в сумме 800 000 руб.

Налоговый орган не засчитал данный сбор.

ФГУП обжаловало бездействие налогового органа в суде. Решением Арбитражного суда г. Москвы от 02.05.2007 требования ФГУП были удовлетворены: признано незаконным бездействие Межрайонной ИФНС России по г. Москве, выразившееся в непроведении зачета излишне уплаченного сбора на нужды образовательных учреждений в сумме 19 316 руб., а также излишне уплаченного сбора.

Ответчик был обязан провести зачет излишне уплаченного сбора на нужды образовательных учреждений в сумме 19 316 руб., а также провести зачет излишне уплаченного сбора за пользование наименованиями «Россия», «Российская Федерация» в сумме 800 000 руб. в счет предстоящих платежей в бюджет по налогу на прибыль.

Постановлением апелляционного суда решение суда было оставлено без изменения.

Налоговый орган обжаловал судебные решения в кассационном суде, утверждая, что он был вправе провести зачет излишне уплаченного налога в размере реальной переплаты, но данной переплаты у заявителя не имелось.

Кассационная инстанция не нашла оснований для отмены судебных актов.

Как установил суд, заявитель, являясь плательщиком сбора за использование наименований «Россия», «Российская Федерация» и сбора на нужды образовательных учреждений, уплачивал в период с 02.09.1998 по 28.10.1998 сборы в сумме 800 000 руб. и 19 316 руб., что подтверждалось вступившим в законную силу решением Арбитражного суда г. Москвы от 22.07.2003 по делу № А40-22061/03-107-300.

Данные суммы были уплачены заявителем повторно.

В связи с повторной уплатой сборов заявитель обратился в налоговый орган с заявлениями от 15.09.2006 № Р1501/13-3215, № Р1505/13-3211.

О проведении зачета излишне уплаченных сумм сборов в счет будущих платежей по налогу на прибыль в федеральный бюджет налоговый орган направил 8 ноября 2006 года в адрес заявителя письмо, указав, что зачет не производился по «зависимым» платежам.

Как указал суд, согласно ст. 78 НК РФ сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки по другим налогам, задолженности по пеням и штрафам в порядке, предусмотренном данной статьей Кодекса.

В соответствии с правовой позицией Конституционного Суда Российской Федерации, изложенной в постановлении от 12.10.1998 № 24-П «По делу о проверке конституционности пункта 3 статьи 11 Закона Российской Федерации от 27 декабря 1991 года „Об основах налоговой системы в Российской Федерации“», конституционная обязанность каждого налогоплательщика по уплате налогов должна считаться исполненной в тот момент, когда изъятие части имущества, предназначенное для уплаты в бюджет в качестве налога, фактически произошло.

Такое изъятие происходит в момент списания банком с расчетного счета налогоплательщика соответствующих средств в счет уплаты налога.

Согласно ст. 45 НК РФ обязанность по уплате налога считается исполненной налогоплательщиком с момента предъявления в банк поручения на уплату соответствующего налога при наличии достаточного денежного остатка на счете налогоплательщика.

Судом было правильно указано, что поскольку в рассматриваемом случае сумма сборов была уплачена заявителем повторно, то он имел переплату в бюджет г. Москвы по сборам в сумме 19 316 руб. и 800 000 руб.

Непоступление уплаченных налоговых платежей (сборов) в соответствующий бюджет по причинам, не зависящим от налогоплательщика, не является основанием для отказа в зачете ему таких сумм из соответствующего бюджета.

При таких обстоятельствах выводы суда об удовлетворении требований ФГУП были правильными.

(по материалам постановления ФАС Московского округа от 25.10.2007 № КА-А40/10971-07 по делу № А40-2263/07-76-18)

В случае возникновения спора между налогоплательщиком и налоговым органом по вопросу осуществления зачета сумм излишне уплаченных либо излишне взысканных налогов и пеней, в том числе по причине разногласий о размере переплаты, такой спор может быть передан налогоплательщиком на рассмотрение суда.

Если налогоплательщик полагает, что решением налогового органа об отказе в зачете излишне уплаченных или излишне взысканных сумм в счет погашения имеющейся у него недоимки его права нарушены, он вправе оспорить такое решение в суде путем предъявления иска о признании недействительным решения государственного органа.

Если же налоговый орган не принимает никакого решения по заявлению налогоплательщика, поданному в соответствии со ст. 78 или 79 НК РФ, либо в случае, если между налогоплательщиком и налоговым органом возник спор о том, можно ли считать конкретную сумму налога уплаченной согласно п. 2 ст. 45 НК РФ, налогоплательщик вправе обжаловать действия (бездействие) налогового органа (должностного лица) путем предъявления иска о зачете уплаченных сумм (п. 25 постановления Пленума ВАС РФ от 28.02.2001 № 5).

В силу п. 2 ст. 78 НК РФ зачет или возврат суммы излишне уплаченного налога производится налоговым органом по месту учета налогоплательщика независимо от причины постановки на учет.

В случае бездействия налогового органа, например при мотивированном переводе налогоплательщика на учет в другой налоговый орган или ликвидации обособленного подразделения, по которому допущена переплата, налогоплательщику следует оспаривать такое бездействие в суде (постановления ФАС Московского округа от 27.06.2007, 28.06.2007 по делу № КА-А40/5150-07, от 22.11.2006 по делу № КА-А40/11360-06, от 13.11.2007 № КА-А40/11667-07 по делу № А40-6914/07-90-15).

Если обособленное подразделение, по месту нахождения которого была допущена переплата, ликвидировано и у налогоплательщика не имеется оснований для обращения в территориальный налоговый орган, рассматривать вопрос о зачете (возврате) налога должен налоговый орган по месту учета налогоплательщика (головной организации) (письмо ФНС России от 21.11.2006 № 02-4-12/66@).

1.2. Подача налогоплательщиком уточненной декларации при переплате налога

Если излишняя уплата налога стала следствием ошибок, допущенных налогоплательщиком при формировании налоговой базы, которая оказалась завышена, налогоплательщик вправе (но не обязан) внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию. При этом согласно п. 1 ст. 81 НК РФ уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается поданной с нарушением срока.

Уточненная налоговая декларация представляется налогоплательщиком в налоговый орган по месту учета по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения, в составе титульного листа и тех листов, в которые вносятся изменения.

Согласно п. 4–9 ст. 88 НК РФ налогоплательщик, представляющий в налоговый орган пояснения относительно выявленных ошибок в налоговой декларации (расчете) и (или) противоречий между сведениями, содержащимися в представленных документах, вправе дополнительно представить в налоговый орган выписки из регистров налогового и (или) бухгалтерского учета и (или) иные документы, подтверждающие достоверность данных, внесенных в налоговую декларацию (расчет).

Лицо, проводящее камеральную налоговую проверку, обязано рассмотреть представленные налогоплательщиком пояснения и документы.

При проведении камеральных налоговых проверок налоговые органы могут истребовать в установленном порядке у налогоплательщиков, использующих налоговые льготы, документы, подтверждающие право этих налогоплательщиков на эти налоговые льготы.

При проведении камеральной налоговой проверки налоговый орган обычно не вправе заставлять налогоплательщика подавать дополнительные сведения и документы, если представление таких документов вместе с налоговой декларацией (расчетом) не предусмотрено НК РФ.

В то же время при подаче налоговой декларации по НДС, в которой заявлено право на возмещение этого налога, камеральная налоговая проверка проводится на основе налоговых деклараций и документов, представленных налогоплательщиком в соответствии с НК РФ. Налоговый орган вправе в этом случае истребовать у налогоплательщика документы, подтверждающие в соответствии со ст. 172 НК РФ правомерность применения налоговых вычетов.

При проведении камеральной налоговой проверки по налогам, связанным с использованием природных ресурсов, налоговые органы вправе истребовать у налогоплательщика иные документы, служащие основанием для исчисления и уплаты таких налогов.

Порядок истребования дополнительных документов при камеральной проверке установлен ст. 93 НК РФ.

Одновременно с подачей уточненной декларации в рассматриваемом нами случае должно подаваться заявление о зачете (возврате) налога.

После завершения камеральной проверки уточненной декларации налогоплательщику излишне повторно подавать заявление о зачете (возврате) налога.

Пример.

Производственный сельскохозяйственный кооператив – рыболовецкий колхоз (далее – колхоз) обратился в Арбитражный суд Мурманской области с заявлением о признании незаконными действий налогового органа, выразившихся в отказе возвратить колхозу 192 926 руб. излишне уплаченного налога на имущество организаций за 2005 год и обязании налогового органа устранить допущенные нарушения прав и законных интересов заявителя.

Решением суда заявленные требования колхоза были удовлетворены. Апелляционная инстанция оставила решение суда первой инстанции в силе.

В кассационной жалобе налоговый орган просил отменить судебные акты и отказать колхозу в удовлетворении требований, так как, по его мнению, он правомерно отказал налогоплательщику в возврате 192 926 руб. переплаты по налогу на имущество организаций, поскольку на момент подачи заявления о возврате (3 августа 2006 года) еще проводилась камеральная проверка представленной колхозом декларации и срок ее окончания приходился на 19 сентября 2006 года.

Из материалов дела следовало, что колхоз представил 16 июня 2006 года в налоговый орган уточненную налоговую декларацию по налогу на имущество организаций за 2005 год, в которой он отразил переплату по налогу на имущество организаций в сумме 192 926 руб. Письмом от 20.07.2006 заявитель запросил у налогового органа акт сверки расчетов по налогам, сборам и взносам, в ответ на что налоговый орган направил 27 июля 2006 года в адрес колхоза вышеуказанный акт, которым подтвердил наличие у колхоза по состоянию на 24 июля 2006 года переплаты по налогу на имущество организаций в размере 192 926 руб. Получив акт сверки расчетов, колхоз обратился в налоговый орган с заявлением от 03.08.2006 о возврате переплаты по налогу на его расчетный счет.

Налоговый орган отказал заявителю в возврате переплаты в связи с проведением камеральной проверки со сроком окончания 19 сентября 2006 года, указав о возможности повторного обращения с заявлением о возврате переплаты после 19 сентября 2006 года.

Посчитав незаконными действия налогового органа, колхоз обжаловал их в судебном порядке.

Удовлетворяя требования заявителя, судебные инстанции правомерно исходили из следующего.

В соответствии с подпунктом 5 п. 1 ст. 21 и подпунктом 5 п. 1 ст. 32 НК РФ налогоплательщики имеют право на своевременный возврат сумм излишне уплаченных налогов, а налоговый орган обязан возвращать излишне уплаченные суммы налогов в порядке, предусмотренном ст. 78 настоящего Кодекса.

Согласно п. 1 ст. 78 НК РФ сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки либо возврату налогоплательщику в порядке, предусмотренном этой статьей Кодекса.

Пунктом 7 ст. 78 НК РФ указано, что сумма излишне уплаченного налога подлежит возврату по письменному заявлению налогоплательщика. В случае наличия у налогоплательщика недоимки по уплате налогов или задолженности по пеням, начисленным тому же бюджету, возврат налогоплательщику излишне уплаченной суммы производится только после зачета вышеуказанной суммы в счет погашения недоимки (задолженности).

В соответствии с п. 9 ст. 78 НК РФ возврат суммы излишне уплаченного налога производится за счет средств бюджета (внебюджетного фонда), в который произошла переплата, в течение одного месяца со дня подачи заявления о возврате, если иное не установлено настоящим Кодексом.

Президиумом ВАС РФ разъяснено в п. 11 информационного письма от 22.12.2005 № 98, что ст. 78 НК РФ, регулируя порядок возврата (зачета) суммы излишне уплаченного налога, не определяет процедуры признания соответствующих сумм в качестве излишне уплаченных, не устанавливает сроков, в течение которых налоговым органом должна быть осуществлена проверка заявления налогоплательщика о наличии излишне уплаченной суммы налога. Месячный срок возврата налога, предусмотренный п. 9 ст. 78 НК РФ и исчисляемый со дня подачи налогоплательщиком соответствующего заявления, касается ситуаций, когда факт излишней уплаты тех или иных сумм и их размер уже установлены налоговым органом на момент подачи заявления о возврате (зачете) этих сумм. Месячный срок предоставляется налоговому органу только для проверки наличия недоимки по иным налогам и сборам и осуществления обязательного зачета суммы излишне уплаченного налога в счет ее погашения (п. 5 и 7 ст. 78 НК РФ).

В данном случае судом было установлено и подтверждалось материалами дела, что факт излишней уплаты налогоплательщиком налога на имущество организаций за 2005 год был определен актом сверки расчетов по состоянию на 27 июля 2006 года, подписанным налоговым органом 27 июля 2006 года и колхозом 2 августа 2006 года, а заявление о возврате 192 926 руб. излишне уплаченного налога было подано колхозом 3 августа 2006 года.

Поскольку факт излишней уплаты суммы налога на имущество организаций за 2005 год и ее размер были установлены налоговым органом на момент подачи заявления о возврате (зачете) этой суммы и у колхоза не имелось недоимок по иным налогам, судебные инстанции пришли к правильному выводу о том, что месячный срок возврата налога, предусмотренный п. 9 ст. 78 НК РФ, следовало исчислять с момента подачи колхозом заявления о возврате излишне уплаченного налога. Следовательно, срок возврата налоговым органом 192 926 руб. излишне уплаченного колхозом налога на имущество организаций истекал 4 сентября 2006 года.

Довод налогового органа о направлении повторного заявления о возврате налога после завершения камеральной проверки уточненной налоговой декларации был правомерно отклонен судом первой инстанции, поскольку направление повторного заявления не предусмотрено положениями ст. 78 НК РФ.

Таким образом, судами сделан правильный вывод об отсутствии у налогового органа законных оснований для отказа колхозу в возврате излишне уплаченного налога. (по материалам постановления ФАС Северо-Западного округа от 08.08.2007 по делу № А42-8382/2006)

Согласно п. 2 ст. 81 НК РФ если уточненная налоговая декларация представляется в налоговый орган до истечения срока подачи налоговой декларации, она считается поданной в день подачи уточненной налоговой декларации. Иными словами, если налогоплательщик исправил недочеты в уточненной декларации в вышеуказанные сроки, первоначальная декларация не должна рассматриваться налоговым органом и подвергаться камеральной проверке.

Если уже начата камеральная налоговая проверка первичной налоговой декларации и в ходе нее налогоплательщик представляет в налоговый орган уточненную налоговую декларацию до момента обнаружения налоговым органом факта неотражения или неполноты отражения сведений в первичной налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, камеральная проверка первичной декларации прекращается.

Если уточненная налоговая декларация представлена в налоговый орган в ходе камеральной налоговой проверки первичной налоговой декларации в момент или после обнаружения налоговым органом нарушений законодательства о налогах и сборах, налоговый орган должен завершить такую проверку и принять по ее результатам решение в соответствии со ст. 101 НК РФ (письмо Минфина России от 13.02.2008 № 03-02-07/1-61).

Согласно письму Минфина России от 31.05.2007 № 03-02-07/1-267 НК РФ не содержит такого понятия, как «повторная камеральная проверка». В силу п. 2 ст. 88 НК РФ камеральная налоговая проверка проводится уполномоченными должностными лицами налогового органа в соответствии с их служебными обязанностями без какого-либо специального решения руководителя налогового органа в течение трех месяцев со дня представления налогоплательщиком налоговой декларации (расчета) и документов, которые в соответствии с настоящим Кодексом должны прилагаться к налоговой декларации (расчету), если законодательством о налогах и сборах не предусмотрены иные сроки. В то же время проведение камеральной налоговой проверки за тот же отчетный (налоговый) период возможно в случае представления налогоплательщиком уточненной налоговой декларации.

Течение трехмесячного срока проведения камеральной налоговой проверки уточненной декларации начинается со дня ее представления.

В соответствии с п. 3 ст. 80 НК РФ налоговый орган не вправе отказать налогоплательщику в принятии налоговой декларации (расчета).

Положениями ст. 81 НК РФ предусмотрено право налогоплательщиков представлять в налоговые органы уточненные декларации (расчеты), и это право не ограничено сроком.

Таким образом, в случае представления в текущем году налогоплательщиком уточненной налоговой декларации (расчета) за периоды, по которым истек срок исковой давности, налоговый орган не вправе ему отказать в принятии такой декларации (расчета) (см. письмо ФНС России от 12.12.2006 № ЧД-6-25/1192@).

Действующая с 2007 года редакция ст. 87 НК РФ, определяющей порядок проведения камеральной проверки, не ограничивает давность периодов, которые могут быть охвачены такой проверкой. Таким образом, если налогоплательщик подает уточненную декларацию за более ранний период, чем период в три года, предшествующий текущему, то она должна быть принята налоговым органом и по ней должна проводиться камеральная проверка. Решение о зачете (возврате) налога может приниматься только судом, так как в силу п. 7 ст. 78 НК РФ заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в налоговый орган в течение трех лет со дня уплаты вышеуказанной суммы.

1.3. Информирование налогоплательщика о переплате налога

В силу п. 3 ст. 78 НК РФ налоговый орган обязан сообщать налогоплательщику о каждом ставшем известным налоговому органу факте излишней уплаты налога и сумме излишне уплаченного налога в течение 10 рабочих дней со дня обнаружения такого факта.

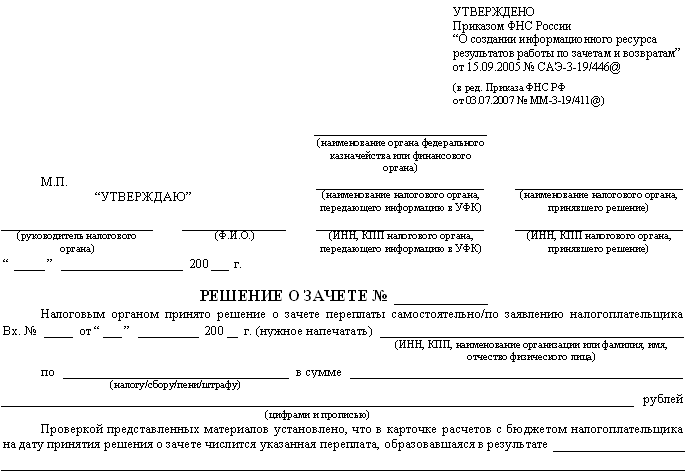

Уведомление налогоплательщика производится по форме извещения, утвержденной приложением № 6 к приказу ФНС России о создании информационного ресурса результатов работы по зачетам и возвратам:

Приложение № 6

УТВЕРЖДЕНО

приказом ФНС России

«О создании информационного ресурса результатов работы по зачетам и возвратам»

от 15.09.2005 № САЭ-3-19/446@

_______________________________________

(наименование организации или фамилия, имя

___________________________________________

и отчество (полностью), паспортные данные физического

___________________________________________

лица, адрес места жительства налогоплательщика, адрес

___________________________________________

местонахождения организации, налогового агента)

М.П.

«УТВЕРЖДАЮ»

__________________ ______________

(руководитель налогового органа) (Ф.И.О.)

ИЗВЕЩЕНИЕ

№ ______ от «____» _______________ 200 ___ г.

Налоговым органом при проведении сверки расчетов с бюджетом в карточке РСБ налогоплательщика обнаружен факт излишней уплаты (излишнего взыскания) налога (сбора, пени, штрафа) по состоянию на «_____» ______________ 200 ___ г.

№ п/п

Наименование

КБК

ОКАТО

Сумма, руб

1

2

3

Справочно[3]

__________________________________________________________________________

__________________________________________________________________________

________________

Начальник Отдела урегулирования задолженности и обеспечения процедур банкротства ___________ (__________)

(подпись) (Ф.И.О.)

«____» _____________ 200 __г.

Телефон _____________________________

В случае обнаружения фактов, свидетельствующих о возможной излишней уплате налога, по предложению налогового органа или налогоплательщика может быть проведена совместная сверка расчетов по налогам, сборам, пеням и штрафам. Результаты такой сверки оформляются актом, подписываемым налоговым органом и налогоплательщиком.

Форма акта совместной сверки расчетов по налогам, сборам, пеням и штрафам утверждена приказом Минфина России и ФНС России от 20.08.2007 № ММ-3-25/494@ (образец формы приведен в Приложении 1).

1.4. Подача заявления о зачете (возврате) налога

Зачет суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика по этому или иным налогам осуществляется только на основании письменного заявления налогоплательщика по решению налогового органа. Данное заявление подается налогоплательщиком в произвольной форме и должно зарегистрироваться налоговым органом.

Из формулировки п. 4 ст. 78 НК РФ следует, что налогоплательщик не вправе самостоятельно принять решение о зачете налога, то есть не довнести сумму очередного платежа, мотивируя это наличием переплаты.

Пример.

Общество с ограниченной ответственностью обратилось в Арбитражный суд Хабаровского края с заявлением о признании недействительными требований налогового органа об уплате налога, сбора, пени и штрафа.

Решением суда первой инстанции от 07.08.2007 требования общества были удовлетворены в полном объеме. Суд счел неправомерным выставление вышеуказанных требований при наличии сумм НДС, заявленных к возмещению из бюджета за определенный налоговый период, поскольку установление факта наличия либо отсутствия недоимки в последующем налоговом периоде (выявление недоимки) не могло быть произведено до подтверждения (либо отказа) налоговым органом права на возмещение НДС из бюджета.

В апелляционной инстанции дело не рассматривалось.

В обоснование своей жалобы, поданной в ФАС Дальневосточного округа, налоговый орган ссылался на неисполнение налогоплательщиком обязанности уплатить налог за март и апрель 2007 года, в связи с чем в установленный п. 1 ст. 70 НК РФ срок ему направлены оспариваемые требования. Налоговый орган настаивал на том, что только по результатам камеральной налоговой проверки могло быть вынесено решение о возмещении налога в силу п. 3 ст. 176 НК РФ или в порядке ст. 88 Кодекса о зачете предъявленной и подтвержденной к возмещению суммы в счет погашения недоимки.

Общество в отзыве на жалобу и его представитель в судебном заседании возражали против доводов кассационной жалобы, полагая обжалуемый судебный акт законным и обоснованным.

Изучив материалы дела, обсудив доводы жалобы и отзыва на нее, выслушав мнение представителей лиц, участвующих в деле, проверив правильность применения судом норм материального и процессуального права, суд кассационной инстанции решил, что жалоба подлежала удовлетворению.

Как следовало из материалов дела и установлено судом, общество подало 26 марта 2007 года в налоговый орган уточненную декларацию по внутреннему НДС за февраль, в которой был заявлен к возмещению из бюджета НДС в сумме 4 709 823 руб., образовавшийся в результате превышения НДС поставщику, за оборудование для передачи в лизинг, над суммами налога, исчисленными с реализации лизинговых услуг за февраль.

Налоговый орган отразил налоговую декларацию за февраль 2007 года в карточке лицевого счета налогоплательщика вместе с суммой соответствующей переплаты в бюджет.

Общество подало 18 апреля 2008 года декларацию за март 2007 года, согласно которой НДС подлежал уплате в размере 730 138 руб.

Наличие переплаты по НДС в сумме 3 144 929,71 руб. по состоянию на 11 мая 2007 года было подтверждено справкой налогового органа о состоянии расчетов по налогам, сборам и взносам.

Общество подало 21 мая 2007 года налоговую декларацию за апрель 2007 года, в которой НДС был исчислен в сумме 1 076 297 руб.

Вышеуказанные суммы НДС за март и апрель 2007 года обществом не уплачивались в связи с наличием переплаты по НДС за предыдущий период.

В связи с наличием недоимки по НДС за март и апрель 2007 года налоговый орган направил обществу требование об уплате налога, сбора, пени, штрафа № 3319 по состоянию на 28 мая 2007 года и требование № 3479 по состоянию на 29 мая 2007 года, первым из которых обществу было предложено в срок до 19 июня 2007 года уплатить НДС в сумме 1 076 297 руб., а вторым – тот же налог в сумме 727 950 руб. по сроку уплаты до 20 июня 2007 года.

Не согласившись с доводами налогового органа, общество оспорило их в арбитражном суде.

В соответствии с подпунктом 1 п. 1 ст. 23 НК РФ налогоплательщики обязаны уплачивать законно установленные налоги и сборы.

Как следовало из материалов дела и не оспаривалось сторонами, общество является в силу п. 1 ст. 143 НК РФ плательщиком НДС, уплату которого оно производит ежемесячно.

Статьей 174 НК РФ установлено, что уплата налога производится за истекший налоговый период не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Таким образом, в срок не позднее 21 апреля 2007 года налогоплательщик должен был уплатить НДС за март 2007 года и не позднее 21 мая 2007 года – за апрель 2007 года.

Согласно п. 1 ст. 70 НК РФ требование об уплате налога должно быть направлено налогоплательщику не позднее трех месяцев со дня выявления недоимки.

В связи с неуплатой обществом НДС за вышеуказанные периоды налоговый орган правомерно выставил оспоренные требования.

В силу подпункта 4 п. 3 ст. 45 НК РФ обязанность по уплате налога считается исполненной налогоплательщиком, если иное не предусмотрено п. 4 настоящей статьи Кодекса, со дня вынесения налоговым органом в соответствии с НК РФ решения о зачете сумм излишне уплаченных или сумм излишне взысканных налогов, пеней, штрафов в счет исполнения обязанности по уплате соответствующего налога.

Поскольку налоговый орган мог вынести решение о возмещении налога в силу п. 3 ст. 176 НК РФ только по результатам камеральной налоговой проверки или в порядке ст. 88 настоящего Кодекса о зачете предъявленной и подтвержденной к возмещению суммы по уточненной декларации за предыдущий период в счет погашения недоимки, следовательно, общество не освобождалось до вынесения соответствующего решения от уплаты НДС в бюджет за текущий налоговый период по общей налоговой декларации.

С учетом вышеизложенного решение суда, принятое с неправильным применением норм материального права, подлежало отмене, а заявление общества – не подлежащим удовлетворению.

Суд в удовлетворении заявления общества отказал.(по материалам постановления ФАС Дальневосточного округа от 24.01.2008 № Ф03-А73/07-2/5773 по делу № А73-5824/2007-29)

1.5. Срок обращения за зачетом (возвратом) переплаты

Согласно п. 7 ст. 78 НК РФ налогоплательщик может подать заявление о возврате излишне уплаченной суммы в течение трехлетнего срока с даты перечисления переплаты.

Однако этот срок установлен только для решения вопросов по возвратам во внесудебном порядке. Обоснованное требование о возврате налогового платежа подлежит безусловному удовлетворению без обращения в суд. В то же время данная норма НК РФ не препятствует налогоплательщику в случае пропуска вышеуказанного срока обратиться в суд с иском о возврате из бюджета переплаченной суммы в порядке арбитражного судопроизводства. В данном случае действуют общие правила исчисления срока исковой давности – со дня, когда лицо узнало или должно было узнать о нарушении своего права [4] [5].

Пример.

В налоговый орган поступило заявление открытого акционерного общества о возврате из бюджета 585 907 руб. 98 коп. налога на содержание жилищного фонда и объектов социально-культурной сферы, излишне уплаченного за 2000 год.

Налоговый орган сообщил обществу об отсутствии оснований для возврата налога.

Общество направило 11 августа 2005 года в налоговый орган заявление о возврате 802 831 руб. 41 коп. налога. В этой сумме учитывались и 585 907 руб. 98 коп., значившихся в письме общества от 1 сентября 2003 года.

В ответ налоговый орган сообщил обществу о возврате 216 923 руб.43 коп. налога.

Налогоплательщик обратился 21 сентября 2005 года в арбитражный суд с иском к налоговому органу о возврате 585 907 руб. 98 коп. налога.

Решением суда первой инстанции от 01.11.2005 заявленное обществом требование было удовлетворено.

При этом суд исходил из следующего. Налогоплательщик обратился в налоговый орган с заявлением о возврате налога в срок, предусмотренный п. 8 ст. 78 НК РФ. Иск был предъявлен в арбитражный суд в пределах трехлетнего общего срока исковой давности, указанного в ст. 196 ГК РФ. Тот факт, что налогоплательщик узнал о переплате налога после составления им и налоговым органом акта сверки расчетов от 02.10.2003, судом был установлен. К тому же излишняя уплата обществом налога материалами дела была доказана и налоговым органом не оспаривалась.

Арбитражный суд постановлением от 09.03.2006 отменил решение суда первой инстанции, исковое требование общества оставил без удовлетворения.

Суд кассационной инстанции пришел к выводу, что основанием для отказа в удовлетворении иска был пропуск истцом к моменту обращения в суд трехлетнего срока, установленного п. 8 ст. 78 НК РФ.

В заявлении, поданном в ВАС РФ, о пересмотре в порядке надзора постановления арбитражного суда общество просило отменить вышеуказанный судебный акт, ссылаясь на то, что п. 8 ст. 78 НК РФ срок на обращение в суд с заявлением о возврате сумм излишне уплаченного налога не установлен и начало течения срока исковой давности необходимо определять в соответствии с п. 1 ст. 200 ГК РФ.

Проверив обоснованность доводов, изложенных в заявлении и выступлениях присутствующих в заседании представителей сторон, Президиум ВАС РФ пришел к выводу, что оспариваемый судебный акт подлежал отмене по следующим основаниям.

В силу ст. 21 и 79 НК РФ налогоплательщик имеет право на своевременный зачет или возврат сумм излишне уплаченных налогов и пеней.

В случае отказа налогового органа в удовлетворении заявления налогоплательщика о возврате или зачете излишне уплаченных сумм налогов и пеней налогоплательщик вправе обратиться в суд с иском о возврате или зачете указанных сумм (п. 22 постановления Пленума ВАС РФ от 28.02.2001 № 5).

Пунктом 8 ст. 78 НК РФ определен трехлетний срок на подачу налогоплательщиком заявления о возврате излишне уплаченного налога в налоговый орган.

Вопрос о порядке исчисления срока подачи налогоплательщиком в суд заявления о возврате излишне уплаченного налога должен решаться применительно к п. 2 ст. 79 НК РФ с учетом того, что такое заявление должно быть подано в течение трех лет со дня, когда налогоплательщик узнал или должен был узнать о факте излишне уплаченного налога.

Суд первой инстанции, установив, что заявление о возврате излишне уплаченного налога было подано обществом в суд до истечения вышеназванного срока, обоснованно удовлетворил исковое требование налогоплательщика.

ВАС РФ оставил в силе решение суда первой инстанции.

(по материалам постановления Президиума ВАС РФ от 08.11.2006 № 6219/06)

Пример.

В период 2000–2003 годов открытое акционерное общество уплачивало налог на имущество предприятий без учета права на льготу, установленную п. «и» ст. 5 Закона РФ от 13.12.1991 № 2030-1 «О налоге на имущество предприятий».

Общество представило 2 апреля 2004 года налоговому органу уточненные расчеты налога на имущество предприятий за 2000–2003 годы, в соответствии с которыми налоговая база уменьшилась на балансовую стоимость зданий, транспортных средств, оборудования, инвентаря, включенных в Сводный перечень имущества мобилизационного резерва общества, утвержденный Минэнерго России 22.12.2003.

Общество обратилось 26 июля 2007 года к налоговому органу с заявлением о возврате переплаты налога на имущество предприятий за 2000–2003 годы в сумме 100 425 730,31 руб.

По результатам камеральной проверки уточненных деклараций налоговым органом было вынесено заключение о возврате переплаты по налогу в сумме 100 425 729,87 руб.

При этом 13 273 095 руб. переплаты были возмещены обществу путем зачета, а 11 549 754,74 руб. – возвращены.

После обращения общества с просьбой проинформировать о действиях по возврату переплаты налога налоговый орган письмом от 27.12.2004 № 52-06-11/17371 сообщил, что платежи в сумме 75 602 880 руб. не подлежали возврату или зачету, так как заявление было подано по истечении установленного п. 8 ст. 78 НК РФ трехлетнего срока с дат их перечисления в бюджет, поскольку спорная сумма была уплачена 4 мая, 7 августа, 6 ноября 2000 года, 12 апреля, 7 мая 2001 года.

Считая отказ в возврате незаконным и нарушавшим права налогоплательщика, общество обратилось в арбитражный суд с заявлением об обязании налогового органа произвести возврат 75 602 880 руб. как излишне уплаченной суммы налога.

Удовлетворяя заявленные требования, суд исходил из наличия у налогоплательщика права на применение установленной п. «и» ст. 5 Закона РФ «О налоге на имущество предприятий» налоговой льготы и фактической уплаты налогоплательщиком налога на имущество предприятий в сумме 75 602 880 руб., которую суд оценил, как излишне уплаченную.

Факт излишней уплаты налоговым органом не оспаривался.

Суд основывался в своем решении на том, что перечень имущества, относившегося к мобилизационному резерву и подлежавшего в связи с этим льготированию, был утвержден Минэнерго России 22 декабря 2003 года. До этой даты самостоятельное льготирование налогоплательщиком объекта налогообложения повлекло бы последствия в виде начисления налога, взыскания пени и наложения штрафных санкций.

С учетом этого довод представителя налогового органа о том, что о праве на льготу заявитель знал и мог реализовать это право в 2000–2001 годах, подлежал отклонению как несостоятельный.

В соответствии с п. 8 ст. 78 НК РФ заявление о возврате суммы излишне уплаченного налога может быть подано налоговому органу в течение трех лет со дня уплаты указанной суммы. Подача такого заявления порождает у налогового органа безусловную обязанность осуществить действия, связанные с его исполнением. Именно эта позиция изложена в определении Конституционного Суда Российской Федерации от 21.06.2001 № 173-О.

В этом же определении Конституционный Суд Российской Федерации указал, что в случае пропуска указанного в п. 8 ст. 78 НК РФ срока налогоплательщик вправе обратиться с заявлением о возврате переплаты в суд.

Однако в данном определении отсутствуют четкие рекомендации по вопросу исчисления срока исковой давности при пропуске срока обращения за возвратом налога непосредственно к налоговому органу. Конституционный Суд Российской Федерации отметил, что решение этого вопроса относится к компетенции арбитражных судов или судов общей юрисдикции.

Определяя единообразие судебно-арбитражной практики по данной проблеме, Президиум ВАС РФ в постановлении от 08.11.2006 № 6219/06 указал, что вопрос о порядке исчисления срока подачи налогоплательщиком в арбитражный суд заявления о возврате излишне уплаченного налога должен решаться применительно к п. 2 ст. 79 НК РФ с учетом того, что такое заявление должно быть подано в течение трех лет со дня, когда налогоплательщик узнал или должен был узнать о факте излишней уплаты налога.

Суд указал, что днем обнаружения излишней уплаты налога в спорной сумме для заявителя являлась дата утверждения Минэнерго России перечней имущества мобилизационного назначения, то есть 22 декабря 2003 года.

Заявление о возврате переплаты налога было подано в суд 11 сентября 2006 года, то есть в пределах срока исковой давности.

Таким образом, суд признал, что препятствий к возврату требуемой суммы не имелось, и принял решение в пользу налогоплательщика.

(по материалам постановления ФАС Московского округа от 27.06.2007, 28.06.2007 по делу № КА-А40/5150-07)

Минфин России признал письмом от 31.01.2008 № 03-02-07/1-37 право налогоплательщика на обращение в суд, несмотря на пропуск срока подачи заявления на возврат в налоговый орган (см. также письма Минфина России от 13.05.2008 № 03-03-06/1/308, от 13.09.2007 № 03-03-06/1/663).

В то же время, если в трехлетний срок налогоплательщик не обратился с заявлением о зачете (возврате) налога в налоговый орган, вероятность принятия судом решения в его пользу снижается.

Пример.

Общество с ограниченной ответственностью обратилось в арбитражный суд с заявлением к налоговому органу о возврате излишне уплаченного земельного налога в размере 943 082,34 руб. из бюджета Кондинского района (требования уточнены в порядке ст. 49 Арбитражного процессуального кодекса Российской Федерации, далее – АПК РФ).

Решением арбитражного суда от 16.11.2007 в удовлетворении требований общества отказано.

Постановлением Восьмого арбитражного апелляционного суда от 06.03.2008 решение суда было отменено, был принят новый судебный акт: требования общества были удовлетворены; налоговый орган должен был возвратить излишне уплаченную сумму земельного налога в размере 943 082,34 руб. из бюджета муниципального образования Кондинского района; с налогового органа также в пользу общества была взыскана государственная пошлина в размере 16 930,82 руб.

В кассационной жалобе налоговый орган, ссылаясь на нарушение судом норм материального и процессуального права, просил принятое по делу постановление апелляционной инстанции отменить, вынести новое решение, а также взыскать с общества судебные расходы в размере 17 930,82 руб.; при этом налоговый орган указывал, что взыскание судебных расходов с налогового органа являлось необоснованным, поскольку законность действий налогового органа была подтверждена обеими судебными инстанциями. Общество возражало против удовлетворения кассационной жалобы.

Судами и материалами дела было установлено следующее.

Общество представило 30 июля 2003 года в налоговый орган налоговую декларацию по земельному налогу за 2003 год с суммой к уплате 5 492 947 руб.

Данная сумма налога была уплачена в бюджет обществом платежными поручениями от 15.09.2003 № 5622 и от 15.11.2003 № 7449.

1 декабря 2003 года и 2 февраля 2004 года в связи с уменьшением площадей земельных участков обществом были представлены уточненные налоговые декларации по земельному налогу за 2003 год, в соответствии с которыми размер налоговых обязательств по земельному налогу был скорректирован в сторону уменьшения (до 4 441 458 руб. и до 3 431 378 руб. соответственно).

Сложившаяся переплата по земельному налогу за 2003 год была зачтена налоговым органом в счет налоговых обязательств по уплате земельного налога за 2004 год (712 208 руб.) и за 2005 год (в размере 410 238 руб.) в порядке п. 4 ст. 78 НК РФ.

Актами сверки расчетов от 31.01.2006 № 358 и от 12.01.2007 № 969 налоговым органом было подтверждено наличие переплаты общества по земельному налогу в сумме 943 082,34 руб.

Общество обратилось 4 апреля 2007 года в налоговый орган с заявлением о возврате суммы излишне уплаченного земельного налога в размере 943 082,34 руб., образовавшейся в результате представления уточненной декларации за 2003 год с суммой налога к уменьшению.

Налоговый орган решением от 13.04.2007 № 1721 отказал обществу в возврате вышеуказанной суммы в связи с пропуском трехгодичного срока для обращения в налоговый орган с заявлением о возврате излишне уплаченного налога (п. 8 ст. 78 НК РФ).

В августе 2007 года общество обратилось в суд с заявлением о возврате налога, излишне уплаченного в 2003 году.

В соответствии со ст. 274, 286 АПК РФ суд кассационной инстанции, изучив материалы дела, проанализировав доводы кассационной жалобы и отзыва, заслушав представителей сторон, проверив правильность применения судом норм материального и процессуального права, пришел к следующим выводам.

Суд первой инстанции, отказывая в удовлетворении заявленных обществом требований и указывая на истечение срока давности для обращения общества в суд с настоящим заявлением, исходил из того, что поскольку общество самостоятельно исчислило сумму налога, самостоятельно ее уплатило, то оно должно было знать и знало об образовавшейся у него переплате уже в день представления в налоговый орган уточненных деклараций (1 декабря 2003 года, 2 февраля 2004 года).

Апелляционная инстанция, отменяя решение суда и принимая по делу новый судебный акт, указала, что в рассматриваемом случае окончательную сумму переплаты общество узнало 31 января 2006 года из акта сверки расчетов, в связи с чем обращение в суд с заявлением 30 августа 2007 года о возврате налога было произведено обществом в пределах трехлетнего срока исковой давности.

Суд кассационной инстанции, отменяя постановление Восьмого арбитражного апелляционного суда и оставляя в силе решения суда первой инстанции по настоящему делу, исходил из следующих норм материального права.

Суды первой и апелляционной инстанций, руководствуясь положениями ст. 78 НК РФ, пришли к правильному выводу, что, обратившись в налоговый орган 4 апреля 2007 года с заявлением о возврате излишне уплаченного налога, общество обоснованно получило отказ налогового органа в связи с пропуском трехлетнего срока.

Кроме того, учитывая правовые позиции Конституционного Суда Российской Федерации, изложенные в определении от 21.06.2001 № 173-О, Пленума ВАС РФ, приведенного в постановлении от 28.02.2001 № 5, Президиума ВАС РФ, отраженные в постановлении от 08.11.2006 № 6219/06, суды обоснованно указали, что вопрос о порядке исчисления срока подачи налогоплательщиком в суд заявления о возврате излишне уплаченного налога должен был решаться с учетом того, что такое заявление должно было быть подано в течение трех лет со дня, когда налогоплательщик узнал или должен был узнать о факте излишне уплаченного налога.

Кассационная инстанция посчитала обоснованным вывод суда первой инстанции, что в рассматриваемом случае, а именно: когда общество самостоятельно задекларировало и уплатило первоначальную сумму налога; самостоятельно представило уточненные декларации с суммой налога к уменьшению; самостоятельно представляло налоговые декларации за последующие периоды, на основании которых не уплачивало налог в связи с наличием переплаты, – оно (общество) знало об излишней уплате налога с момента представления уточненных налоговых деклараций с суммой налога к уменьшению (2 февраля 2004 года).

То, что обществу было известно о факте излишней уплаты налога после подачи уточненных налоговых деклараций за 2003 год, подтверждалось и отзывом налогоплательщика.

То обстоятельство, что после представления 2 февраля 2004 года второй уточненной декларации переплата составила 2 061 569 руб., а в августе 2007 года общество претендовало на возврат 943 082,34 руб., не имело значения, поскольку:

во-первых, заявленная к возврату сумма 943 082,34 руб. являлась частью суммы налога, уплаченной по платежным поручениям № 5622 от 15.09.2003 и № 7449 от 15.11.2003;

во-вторых, основанием для квалификации суммы 943082,34 руб. как излишне уплаченной является то же, что и для суммы 2 061 569 руб., – подача 2 февраля 2004 года уточненной декларации с суммой налога к уменьшению;

в-третьих, остаток излишне уплаченной суммы налога (943 082,34 руб.) мог быть определен самим налогоплательщиком, осведомленным о своих действиях по подаче деклараций и уплате налога.

Вывод суда апелляционной инстанции о том, что подписание налоговым органом акта сверки расчетов влекло перерыв течения трехлетнего срока и восстанавливало право общества на предъявление заявления о возврате сумм излишне уплаченного налога в течение трех лет со дня подписания налоговым органом акта сверки, во-первых, был основан на неверном толковании норм права, поскольку фактически делал недействующими положения ст. 78 НК РФ (с учетом позиции Конституционного Суда Российской Федерации, изложенной в определении от 21.06.2001 № 173-О, Пленума ВАС РФ, приведенной в постановлении от 28.02.2001 № 5, Президиума ВАС РФ, отраженной в постановлении от 08.11.2006 № 6219/06) относительно установления предельного срока для возврата излишне уплаченного налога, так как налогоплательщик мог обратиться по истечении любого периода времени с требованием о проведении сверки расчетов и налоговый орган был обязан составить и подписать соответствующий акт; во-вторых, был сделан без учета положений части 3 ст. 2 ГК РФ, в соответствии с которой к налоговым отношениям гражданское законодательство не применяется, если иное не предусмотрено законодательством. Положения ст. 78, 79 НК РФ не содержат такого термина, как «перерыв течения срока давности», в связи с чем ст. 203 ГК РФ в рассматриваемом случае не подлежала применению.

Суд первой инстанции правомерно сослался на то обстоятельство, что представление в налоговый орган деклараций по земельному налогу за 2004 и 2005 годы при отсутствии уплаты соответствующих сумм налога в расчете на проведение зачета свидетельствовало о том, что общество достоверно знало об имевшейся у него переплате за 2003 год по данному налогу.

Исходя из вышеизложенного, поскольку обществом заявление о возврате излишне уплаченного земельного налога в размере 943 082,34 руб. в суд было подано в августе 2007 года, то есть после истечения трехлетнего срока со дня, когда оно узнало о наличии переплаты (2 февраля 2004 года), арбитражный суд первой инстанции обоснованно отказал в удовлетворении требований заявителя.

Поскольку выводы суда апелляционной инстанции не соответствовали фактическим обстоятельствам дела, установленным судом и имевшимся в деле доказательствам, а также судом апелляционной инстанции были неправильно истолкованы нормы налогового законодательства (ст. 78 НК РФ), а суд первой инстанции полно и всесторонне исследовал материалы дела, дал оценку всем доводам сторон, применив нормы материального права, подлежавшие применению, постановление от 06.03.2008 Восьмого арбитражного апелляционного суда подлежало отмене с оставлением в силе решения Арбитражного суда автономного округа от 16.11.2007.

Кассационная инстанция также сочла обоснованным довод налогового органа, что в случае пропуска налогоплательщиком срока на подачу заявления, установленного ст. 78 НК РФ, в связи с чем действия налогового органа по отказу в возврате излишне уплаченного налога признавались обоснованными, судебные расходы должны были быть распределены в том числе с учетом положений ст. 111 АПК РФ, согласно которой в случае, если спор возник вследствие нарушения лицом, участвующим в деле, претензионного или иного досудебного порядка урегулирования спора, предусмотренного федеральным законом или договором, арбитражный суд относит на это лицо судебные расходы независимо от результатов рассмотрения дела. В рассматриваемом случае обществом был нарушен досудебный порядок урегулирования спора в части необходимости соблюдения срока подачи в налоговый орган заявления, установленного ст. 78 НК РФ. (по материалам постановления ФАС Западно-Сибирского округа от 28.05.2008 № Ф04-3283/20085652-А75-40)

Налоговые и финансовые органы также полагают, что НК РФ не препятствует списанию суммы излишне уплаченного налога, по которой истек срок исковой давности, на основании решения руководителя (заместителя руководителя) налогового органа, если налоговым органом обнаружена эта сумма излишне уплаченного налога, о которой в установленном порядке извещен налогоплательщик, не требуется ее направление на погашение недоимки по другим налогам, сборам, пеням, штрафам, налогоплательщик не подавал заявление о возврате (зачете) указанной суммы излишне уплаченного налога, не осуществлял финансово-хозяйственной деятельности и не представлял в налоговые органы бухгалтерскую и налоговую отчетность, в соответствии с которой было возможно произвести зачет суммы излишне уплаченного налога в счет предстоящих платежей. Налоговые органы также считают, что они вправе произвести списание суммы излишне уплаченного налога на основании вступившего в силу судебного решения об отказе налогоплательщику в восстановлении срока давности возврата этой суммы налога (письма Минфина России от 22.02.2006 № 03-02-07/2-10 и ФНС России от 04.04.2006 № ММ-6-19/357@).

1.6. Принцип зачета по видам налогов

С 2008 года согласно абзацу второму п. 1 ст. 78 НК РФ зачет сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по соответствующим налогам и сборам.

Это правило означает, что переплата по одному федеральному налогу может быть зачтена в счет другого федерального налога независимо от того, в бюджеты каких уровней зачисляются суммы этих налогов.

Пример.

Налог на прибыль является федеральным налогом, зачисляемым частично в федеральный, а частично – в региональный бюджет. До 2007 года переплату по налогу в части, зачисляемой в федеральный бюджет, можно было зачитывать только в счет налогов, также перечислявшихся в этот уровень бюджетной системы (например, в счет НДС), а «региональную» переплату разрешалось зачитывать в пользу региональных налогов (например, налога на имущество организаций).

С 2008 года переплата по налогу на прибыль не может быть зачтена в счет налога на имущество организаций, так как это налоги разных видов, однако переплата по налогу на прибыль в бюджет субъекта Российской Федерации может быть зачтена в счет уплаты НДС, так как налог на прибыль и НДС – налоги одного вида.

В аналогичном порядке переплата по региональному налогу может быть зачтена в счет другого регионального налога.

В составе местных налогов в НК РФ числится только земельный, поэтому ныне действующая налоговая система исключает зачет переплаты по земельному налогу в счет какого-либо другого налога, хотя налогоплательщик может претендовать на возврат излишне уплаченных (взысканных) сумм или на зачет их в счет будущих платежей по самому земельному налогу.

1.7. Зачет переплаты в счет недоимки

В соответствии с п. 5 ст. 78 НК РФ зачет суммы излишне уплаченного налога в счет погашения недоимки по иным налогам, задолженности по пеням и (или) штрафам, подлежащим уплате или взысканию, производится налоговыми органами самостоятельно.

Решение о зачете суммы излишне уплаченного налога принимается налоговым органом в течение 10 дней со дня обнаружения им факта излишней уплаты налога или со дня подписания налоговым органом и налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась, либо со дня вступления в силу решения суда.

Это не препятствует налогоплательщику представить в налоговый орган письменное заявление о зачете суммы излишне уплаченного налога в счет погашения недоимки (задолженности по пеням, штрафам). В этом случае решение налогового органа о зачете суммы излишне уплаченного налога в счет погашения недоимки и задолженности по пеням, штрафам принимается в течение 10 дней со дня получения вышеуказанного заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

Налогоплательщик не может возражать против покрытия своих задолженностей перед бюджетом за счет излишне уплаченных сумм, так как эта операция является одной из форм принудительного взыскания, производимого в порядке и сроки, установленные ст. 46 НК РФ (см. постановление ФАС Северо-Западного округа от 19.04.2007 по делу № А13-6446/2006-28, письма Минфина России от 08.11.2007 № 03-02-07/1-460, от 08.11.2007 № 03-02-07/1-460).

Согласно п. 3 ст. 46 НК РФ решение о взыскании неуплаченного (не полностью уплаченного) налога принимается после истечения срока, установленного в требовании об уплате налога, но не позднее двух месяцев после истечения вышеуказанного срока. Решение о взыскании, принятое после истечения вышеприведенного срока, считается недействительным и исполнению не подлежит, включая решение о направлении сумм излишне уплаченных налогов в счет задолженности по другим налогам, пеням, штрафам.

Если двухмесячный срок истек, налоговый орган может обратиться в суд с иском о взыскании с налогоплательщика причитающейся к уплате суммы налога в течение шести месяцев после истечения срока исполнения требования об уплате налога.

Пример.

Муниципальное унитарное предприятие жилищно-коммунального хозяйства обратилось в арбитражный суд с заявлением (с учетом уточнения требований) о признании недействительным уведомления налогового органа о зачете 281 554 руб. 88 коп. излишне уплаченного НДС в счет имеющейся у предприятия недоимки по единому социальному налогу и об обязании налогового органа устранить допущенные нарушения прав и законных интересов предприятия путем возврата вышеназванной суммы на его расчетный счет.

Решением от 08.12.2006 суд первой инстанции удовлетворил заявление предприятия.

В апелляционной инстанции дело не рассматривалось.

В кассационной жалобе, поданной налоговым органом в федеральный арбитражный суд округа, он просил отменить решение суда и отказать заявителю в удовлетворении требований, считая ошибочным вывод суда о том, что зачет излишне уплаченного налога в счет имевшейся у налогоплательщика задолженности перед бюджетом являлся одной из форм принудительного взыскания и должен был производиться в порядке и сроки, установленные ст. 46 НК РФ.

Как следовало из материалов дела, налоговый орган направил в адрес предприятия уведомление о проведенном зачете излишне уплаченного НДС в счет недоимки по единому социальному налогу от 13.02.2006 № 10–14/01/1007. На основании заключений налогового органа от 31.08.2005 № 1135–1137 числящаяся на лицевом счете заявителя переплата НДС в сумме 281 554 руб. 88 коп. была зачтена в счет погашения задолженности по единому социальному налогу, которая возникла по состоянию на 15 декабря 2003 года, 15 января и 16 февраля 2004 года.

Общество оспорило уведомление налогового органа о проведении зачета в судебном порядке.

Суд первой инстанции удовлетворил требования заявителя, указав на то, что при проведении зачета налоговый орган нарушил установленный ст. 46 и 48 НК РФ срок для проведения зачета излишне уплаченных налогоплательщиком сумм налога.

Кассационная коллегия посчитала, что суд правильно истолковал положения НК РФ, устанавливающие порядок зачета излишне уплаченных сумм налога.

В соответствии с подпунктом 5 п. 1 ст. 21 НК РФ налогоплательщикам предоставлено право на своевременный возврат или зачет сумм излишне уплаченных либо излишне взысканных налогов, пеней и штрафов. Вышеуказанное право обеспечивается обязанностью налоговых органов произвести возврат или зачет излишне уплаченных сумм налоговых платежей (подпункт 5 п. 1 ст. 32 НК РФ).

В соответствии с п. 1 ст. 45 НК РФ налогоплательщик обязан самостоятельно исполнять обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах. Обязанность по уплате налога должна быть исполнена в срок, установленный законодательством о налогах и сборах. Ненадлежащее исполнение вышеуказанной обязанности служит основанием для направления налоговым органом требования об уплате налога.

Исходя из положений ст. 11 НК РФ под недоимкой законодатель подразумевает не исполненную налогоплательщиком в установленный срок обязанность по уплате налога и пеней.

Согласно ст. 69 НК РФ требование представляет собой письменное извещение, в котором указан размер неуплаченной суммы налоговой задолженности, а также содержится предписание об их уплате в установленный в данном требовании срок. В случае неисполнения предписания возможно применение налоговым органом способов принудительного исполнения обязанности по уплате недоимки по налогам. Такими способами являются взыскание сумм налоговой задолженности за счет денежных средств на банковских счетах налогоплательщика, за счет иного имущества налогоплательщика (при недостаточности или отсутствии денежных средств на счетах налогоплательщика или отсутствии информации о счетах налогоплательщика) либо в судебном порядке.

При этом бесспорное взыскание сумм налоговой задолженности (путем обращения взыскания на денежные средства на банковских счетах налогоплательщика либо на его имущество) допускается в пределах 60-дневного срока, исчисляемого с момента истечения установленного в требовании срока исполнения налоговой обязанности. В случае пропуска вышеуказанного срока взыскание недоимки допускается только в судебном порядке (п. 3 ст. 46 НК РФ).

В данном случае суд установил, что 9 апреля и 26 апреля 2004 года налоговый орган направил предприятию требования № 668 и 936 об уплате недоимки по единому социальному налогу в сроки до 19 апреля и 12 мая 2004 года соответственно. В связи с неисполнением налогоплательщиком требований в установленные в них сроки налоговый орган принял решения от 12.05.2004 № 281 и от 04.06.2004 № 349 о взыскании недоимки за счет денежных средств налогоплательщика. Решение о взыскании недоимки по единому социальному налогу за счет имущества заявителя налоговый орган не выносил.

Из представленных сторонами документов следовало, что задолженность, в счет уплаты которой была направлена переплата НДС, возникла по состоянию на 15 декабря 2003 года, 15 января и 16 февраля 2004 года. Следовательно, установленный ст. 46 НК РФ срок принудительного взыскания в бесспорном порядке недоимки по единому социальному налогу на дату проведения зачета (31 августа 2005 года) истек.

При таких обстоятельствах суд правомерно признал недействительным уведомление налогового органа от 13.02.2006 № 10–14/01/1007 о зачете 281 554 руб. 88 коп. НДС, излишне уплаченного предприятием в бюджет, в счет недоимки по единому социальному налогу, указав на то, что зачет излишне уплаченного налога в счет имевшейся у налогоплательщика задолженности перед бюджетом фактически означал принудительное изъятие у него денежных средств (имущества), то есть являлся одной из форм принудительного взыскания налоговых платежей, и должен был производиться с соблюдением требований ст. 46–48 НК РФ.

Кассационная коллегия оставила жалобу налогового органа без удовлетворения.(по материалам постановления ФАС Северо-Западного округа от 19.04.2007 по делу № А13-6446/2006-28)

1.8. Принятие налоговым органом решения о зачете (возврате) налога

В соответствии с п. 4 ст. 78, ст. 6.1 НК РФ решение о зачете суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика принимается налоговым органом в течение 10 рабочих дней со дня получения заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

Налогоплательщику следует иметь в виду, что вышеуказанный срок может отсчитываться от даты подачи заявления только в том случае, если налоговый орган на момент обращения налогоплательщика знает о факте излишней уплаты налога, то есть налогоплательщик подавал уточненную декларацию и по ней закончена камеральная проверка или он информирует налоговый орган о неправильном заполнении платежного поручения на уплату налога или, например, проведена сверка расчетов с бюджетом и т. д. (см. письмо Минфина России от 15.05.2008 № 03-03-06/1/317).

Пример.

Акционерное общество обратилось в арбитражный суд с требованием о признании незаконным бездействия налогового органа, выразившегося в непринятии в установленный срок решения о возврате (зачете) суммы излишне уплаченного налога.

Рассмотрев материалы дела, суд установил следующее.

Общество представило 25 марта 2004 года в налоговый орган декларацию по налогу на прибыль за 2003 год. Сумма исчисленного налога оказалась менее суммы уплаченных обществом в IV квартале 2003 года ежемесячных авансовых платежей и авансового платежа по итогам 9 месяцев. Данное обстоятельство послужило основанием для подачи обществом вместе с декларацией заявления о возврате (зачете) излишне уплаченной суммы налога, определенной в размере превышения уплаченных авансовых платежей над суммой исчисленного налога.

По мнению общества, в силу ст. 78 НК РФ налоговый орган был обязан принять решение о возврате или зачете соответствующих сумм не позднее 25 апреля 2004 года, то есть в течение одного месяца со дня подачи заявления.

Налоговый орган, возражая против заявленного требования, указал на то, что им не было допущено нарушения срока принятия решения по заявлению налогоплательщика, поскольку правило о начальном моменте исчисления срока принятия решения могло применяться только при условии подачи налогоплательщиком соответствующего заявления после окончания предусмотренного ст. 88 НК РФ трехмесячного срока на проведение камеральной налоговой проверки со дня представления налогоплательщиком налоговой декларации (расчета).

В данном случае срок проведения проверки заканчивался только 25 июня 2004 года, после чего должно было быть принято решение о возврате и (или) зачете спорных сумм.

Суд первой инстанции отказал в удовлетворении заявленного требования, отметив следующее.

Статья 78 НК РФ, регулируя порядок возврата (зачета) суммы излишне уплаченного налога, не определяет процедуры признания соответствующих сумм в качестве излишне уплаченных, а также не устанавливает сроков, в течение которых налоговым органом должна быть осуществлена проверка заявления налогоплательщика о наличии излишне уплаченной суммы налога.

По смыслу п. 4 и 6 ст. 78 НК РФ, предусматривающих исчисление срока принятия решения и возврата со дня подачи налогоплательщиком соответствующего заявления, в данном случае регулируются те ситуации, когда факт излишней уплаты тех или иных сумм и их размер уже были установлены налоговым органом на момент подачи заявления о возврате (зачете) этих сумм. В таком случае вышеуказанный срок предоставляется налоговому органу для проверки наличия недоимки по иным налогам и сборам и осуществления обязательного зачета суммы излишне уплаченного налога в счет ее погашения.

В рассматриваемом деле установление факта излишней уплаты в сумме превышения авансовых платежей, уплаченных в течение налогового периода, над исчисленной суммой налога могло быть осуществлено налоговым органом в ходе камеральной налоговой проверки, срок которой в силу ст. 88 НК РФ составлял три месяца со дня представления налогоплательщиком налоговой декларации. В случае установления данного факта по итогам камеральной проверки, учитывая наличие заявления общества о возврате (зачете), налоговый орган был обязан в течение срока, определенного п. 6 ст. 78 НК РФ, осуществить обязательный зачет излишне уплаченной суммы налога в счет погашения недоимки по иным налогам и сборам, а оставшуюся сумму возвратить налогоплательщику.

Таким образом, срок на возврат (зачет) суммы излишне уплаченного налога (авансового платежа), определенный п. 6 ст. 78 НК РФ, начинает исчисляться со дня подачи заявления о возврате (зачете), но не ранее чем с момента завершения камеральной налоговой проверки по соответствующему налоговому (отчетному) периоду либо с момента, когда такая проверка должна была быть завершена по правилам ст. 88 НК РФ.

С учетом вышеизложенного требование общества не подлежало удовлетворению.

Суд апелляционной инстанции оставил решение суда первой инстанции в силе. (по материалам информационного письма Президиума ВАС РФ от 22.12.2005 № 98)

ВАС РФ в определении от 08.02.2008 № 1574/08 по делу № А60-3466/07-С9 указал, что если у налогового органа отсутствуют данные о переплате в случае, когда налогоплательщик не представил в налоговый орган уточненные налоговые декларации по спорному налогу, то у налогового органа не возникает обязанности возвратить налог.

Если налогоплательщик просил о возврате суммы излишне уплаченного налога, решение принимается налоговым органом в течение 10 рабочих дней со дня получения заявления налогоплательщика о возврате суммы излишне уплаченного налога или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

Этот срок строго определен п. 8 ст. 78 НК РФ. Если на момент подачи заявления проводится налоговая проверка (камеральная или выездная), не связанная с проверкой факта излишней уплаты налога, по которой подано заявление, это не может служить основанием для отсрочки вынесения решения до момента окончания проверки.

Пример.

Общество с ограниченной ответственностью обратилось в арбитражный суд с заявлением о признании незаконным бездействия налогового органа, выразившегося в невозврате излишне уплаченных в федеральный бюджет сумм налога на прибыль в размере 83 929 910,95 руб., НДС – в размере 116 464 254,48 руб.

Решением арбитражного суда от 18.05.2007, оставленным без изменения постановлением Девятого арбитражного апелляционного суда от 06.08.2007, заявленное обществом требование было удовлетворено.

Налоговый орган обратился с кассационной жалобой в федеральный арбитражный суд, в которой просил решение и постановление судебных инстанций отменить и вынести по делу новый судебный акт, в обоснование чего приводил довод о том, что переплата налога образовалась в период, когда заявитель состоял на налоговом учете в другом территориальном налоговом органе. При этом налоговый орган ссылался на то, что в настоящее время в отношении общества проводилась выездная налоговая проверка спорного периода, по результатам которой должно быть вынесено решение о возврате или об отказе в возврате сумм излишне уплаченного налога.

Изучив материалы дела, проверив довод кассационной жалобы и возражений относительно него, заслушав представителей сторон, суд кассационной инстанции не нашел оснований для отмены принятых по делу и обжалуемых судебных актов.

Судебными инстанциями было установлено, что письмом от 01.11.2006 № 115/06 общество направило в налоговый орган заявление о возврате на расчетный счет имевшейся переплаты по налогу на прибыль в федеральный бюджет и по НДС, в ответ на которое налоговый орган письмом от 06.12.2006 № 12–10/32238 сообщил о том, что возврат денежных средств будет осуществлен после проведения выездной налоговой проверки.

Судами было установлено, что наличие переплаты по налогу на прибыль в федеральный бюджет и по НДС подтверждалось налоговыми декларациями по НДС за налоговые периоды 2004–2006 годов, декларациями по налогу на прибыль за отчетные и налоговые периоды 2004–2005 годов и 9 месяцев 2006 года, а также решениями налоговых органов по Красноярскому краю, Таймырскому (Долгано-Ненецкому) и Эвенкийскому автономным округам, где общество до 5 июля 2005 года состояло на налоговом учете, платежными поручениями и банковскими выписками по оплате НДС и налога на прибыль в части федерального бюджета за 2004–2005 годы.

Судами было также установлено, что между заявителем и налоговыми органами Красноярского края, Таймырского (Долгано-Ненецкого) и Эвенкийского автономного округов был составлен акт сверки расчетов налогоплательщика по налогам, сборам и взносам от 06.07.2005 № 950, в котором были отражены суммы переплаты по налогам, сборам и взносам по состоянию на 5 июля 2005 года, в том числе по налогу на прибыль в федеральный бюджет и НДС.

Суд кассационной инстанции счел, что судами при рассмотрении спора был правильно в соответствии с положениями части 1 ст. 65 и части 5 ст. 200 АПК РФ определен предмет доказывания по делу, были установлены обстоятельства, имевшие значение для дела, полно, всесторонне и объективно были исследованы представленные доказательства в их совокупности и взаимосвязи с учетом доводов и возражений, приводившихся сторонами, и был сделан правильный вывод по делу.

Суд кассационной инстанции счел, что суды пришли к обоснованному выводу о неправомерном, противоречащем положениям ст. 78 НК РФ бездействии налогового органа.

При этом обоснованной являлась ссылка судов на правовую позицию Конституционного Суда Российской Федерации, изложенную в определении от 21.06.2001 № 173-О, в котором указано, что сумма излишне уплаченного налога подлежит возврату по письменному заявлению налогоплательщика (п. 7), которое может быть им подано в течение трех лет со дня уплаты указанной суммы (п. 8), что порождает обязанность налогового органа в течение месяца со дня подачи заявления возвратить сумму излишне уплаченного налога, если иное не установлено НК РФ (п. 9).

Как правильно было указано судами, право на возврат излишне уплаченного налога не ставится законодателем в зависимость от проведения выездной налоговой проверки налогоплательщика, тем более в условиях, когда переплата по налогам была подтверждена налоговыми органами (как государственными органами, составляющими единую систему) по прежнему месту учета.

Довод налогового органа о том, что переплата налога образовалась в период, когда заявитель состоял на налоговом учете в другом территориальном налоговом органе, со ссылкой на проведение в настоящее время в отношении общества выездной налоговой проверки спорного периода, по результатам которой будет вынесено решение о возврате или об отказе в возврате сумм излишне уплаченного налога, был признан неубедительным, так как все территориальные налоговые органы являются представителями единой налоговой службы.

(по материалам постановления ФАС Московского округа от 13.11.2007 № КА-А40/11667-07 по делу № А40-6914/07-90-15)

До истечения установленного срока поручение на возврат суммы излишне уплаченного налога, оформленное на основании решения налогового органа о возврате этой суммы налога, подлежит направлению налоговым органом в территориальный орган Федерального казначейства для осуществления возврата налогоплательщику в соответствии с бюджетным законодательством Российской Федерации.

Решение налогового органа оформляется по установленной форме (см. Приложения 3–5). Оригиналы принятых налоговыми органами решений о зачетах и возвратах излишне уплаченных (излишне взысканных), подлежащих возмещению налоговых платежей хранятся в архивном деле соответствующих налоговых органов в течение пяти лет.

Налоговый орган обязан письменно уведомить налогоплательщика о принятом решении в порядке, установленном п. 9 ст. 78 НК РФ, в течение пяти дней со дня принятия соответствующего решения.

Вышеуказанное сообщение оформляется по установленной форме:

Приложение № 7

УТВЕРЖДЕНО

приказом ФНС России

«О создании информационного ресурса результатов работы по зачетам и возвратам»

от 15.09.2005 № САЭ-3-19/446@

____________________________________

(наименование организации или фамилия, имя

____________________________________

и отчество (полностью), паспортные данные

____________________________________

физического лица, адрес места жительства

___________________________________________

налогоплательщика, адрес местонахождения

____________________________________

организации, налогового агента)

М.П.

«УТВЕРЖДАЮ»

____________________ ____________

(руководитель налогового органа) (Ф.И.О.)

ИЗВЕЩЕНИЕ

о принятом налоговым органом решении о зачете (возврате)

№ _____ от «____» ____________ 200___ г.

Налоговым органом принято решение о зачете (возврате) налогоплательщику по __________________________________ в сумме _______

(налогу/сбору/пени/штрафу)

_____________________________________________________ рублей

(цифрами и прописью)

Проверкой установлено, что у налогоплательщика на дату составления решения числится указанная переплата, образовавшаяся в результате

_________________________

Начальник Отдела урегулирования задолженности и обеспечения процедур банкротства _______________ (____________)

(подпись) (Ф.И.О.)

«___» __________ 200___г.

Телефон __________________

Извещение о принятом налоговым органом решении передается руководителю организации, физическому лицу, их представителям лично под расписку или иным способом, подтверждающим факт и дату его получения (например, может быть направлено заказным письмом).

1.9. Возврат налога

В соответствии с п. 9 ст. 78 НК РФ сумма излишне уплаченного налога подлежит возврату по письменному заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления. Вышеприведенное в предыдущих разделах данного издания относительно исчисления срока принятия решения налоговым органом действительно и для названного в п. 6 ст. 78 НК РФ срока возврата налога: отсчет месячного срока от даты подачи заявления можно производить только в случае, если факт переплаты налога на этот момент уже установлен.