|

|

Бухгалтерская отчетность

Светлана Михайловна Бычкова, Цыремжид Николаевна Янданова Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений

Введение

Российский бухгалтерский учет в настоящее время сталкивается с большими сложностями. Это вызвано значительными изменениями в экономических отношениях и нормативной правовой базе.

Следует отметить, что поменялась и функциональная направленность бухгалтерского учета: из преимущественно фиксирующего инструмента он превратился в инструмент анализа и совершенствования хозяйственной политики организаций, что, несомненно, должно способствовать развитию у бухгалтера чувства профессиональной ответственности за установление совершенных правил бухгалтерского учета и грамотное раскрытие информации в бухгалтерской отчетности. Обоснованное мнение бухгалтера о достоверном формировании и представлении информации, его верная ориентация в осмыслении законодательных актов должны базироваться на знании теории бухгалтерского учета, его методологии, ключевое место в которой занимает бухгалтерский баланс. Для этого следует прежде всего знать роль и значение бухгалтерской отчетности, ее состав с выделенными внутренними взаимосвязями.

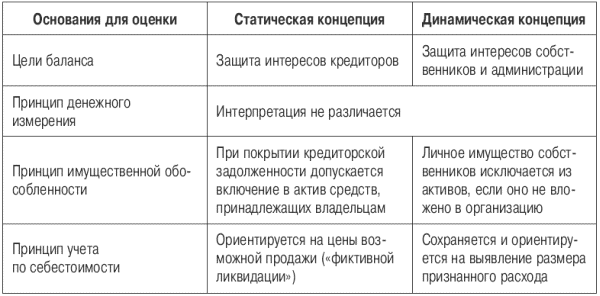

В этом контексте в книге представлено понятие «бухгалтерский баланс», классифицированы его модели, рассмотрена сущность статической и динамической моделей баланса и описана их связь с принципами бухгалтерского учета.

Особенности составления статического баланса сводятся к его ориентации прежде всего на внешних пользователей, преследующих одну цель – выявление платежеспособности хозяйствующего субъекта. Статический баланс позволяет более точно представить имущественное положение организации и помогает ответить на вопрос: достаточно ли имущества для погашения долгов?

Цель динамического баланса – наиболее точное определение доходности деятельности организации, что удовлетворяет потребности внутренних пользователей – администрации и собственников.

Интерес практикующих бухгалтеров может вызвать предложенный авторами подход, позволяющий моделировать бухгалтерский баланс в контексте потребностей заинтересованных пользователей и возможности принятия управленческих решений. На основании проведенного исследования влияния статической и динамической концепции баланса на показатели анализа финансового положения организации разработана и проанализирована модель баланса, позволяющая принимать управленческие решения.

Особенностью данной книги является то, что в ней предложена необычная методология построения бухгалтерского баланса – в зависимости от потребностей заинтересованных пользователей.

Авторы надеются, что издание будет полезно директорам, менеджерам, бухгалтерам фирм и аудиторам, т. е. всем тем специалистам, которые в практической жизни сталкиваются с бухгалтерской отчетностью и вынуждены при формировании баланса принимать во внимание потребности заинтересованных пользователей.

1. Роль бухгалтерской отчетности в системе учета

1.1. Определение и назначение бухгалтерской отчетности

Изучив эту главу, можно получить представление:

• о сущности бухгалтерской отчетности;

• о требованиях к качественным характеристикам информации, представляемой в бухгалтерской отчетности;

• о системе регулирования учета и отчетности в Российской Федерации.

Сущность бухгалтерского учета

В современном динамично меняющемся мире значимость информационных ресурсов неуклонно повышается. Чтобы грамотно управлять любой социально-экономической системой, следует обеспечить поступление необходимой информации управленческому персоналу. Информационное обеспечение процесса управления включает в себя бухгалтерскую и статистическую отчетность, оперативные данные, неформализованные внеучетные сведения. Степень применения информационных ресурсов в управлении различна, однако следует отметить общую тенденцию слабой востребованности бухгалтерских данных при выработке управленческих решений.

Частично это связано со сложившимися стереотипами: преобладание контрольной функции в бухгалтерском учете, временной лаг отчетных форм, их исключительная сложность и т. п. В условиях рыночной экономики бухгалтерская отчетность хозяйствующих субъектов становится основным средством коммуникации и важнейшим элементом информационного обеспечения управления. В плановой экономике бухгалтерская отчетность выполняла подчиненную функцию, дополняя своими данными статистические сводки. Не отрицая значения статистических данных для страны в целом, нужно отметить, что в условиях рыночных отношений функции бухгалтерской (финансовой) отчетности в корне меняются. Она таит в себе громадный аналитический потенциал и может быть использована в процессе принятия управленческих решений как перспективного, так и текущего характера.

Отчетные данные – это модели хозяйствующей единицы. И хотя отчетность не представляет полной картины истинного положения дел, она является наилучшей из всех возможных попыток бухгалтера добиться этого.[1]

В основу задач бухгалтерской отчетности положены интересы пользователей информации, которые, в свою очередь, являются исходным пунктом в построении самой системы бухгалтерского учета. Например, в англоязычных странах Запада цели бухгалтерской отчетности и требования, к ней предъявляемые, являются краеугольным камнем при разработке концептуальных основ теории бухгалтерского учета. В наиболее общем виде взаимосвязь и взаиморазвитие основных категорий, определяющих концептуальные основы бухгалтерского учета, можно представить следующей схемой:

I -> O -> Q -> A -> P -> T,[2]

где I – интересы пользователей учетной информации; O – цели бухгалтерской отчетности; Q – характеристика учетной информации; A – постулаты учета; P – принципы учета; T – техника учета.

Приведенная связь имеет следующую смысловую интерпретацию: исходя из интересов пользователей должны формулироваться требования к отчетности в отношении состава и наполняемости отчетных форм, а техника учета должна обеспечить возможность выполнения этих требований.

Эта взаимосвязь также характеризует теоретическую и практическую стороны бухгалтерской отчетности: отчетность, являясь, по сути, основным элементом системы учета, в значительной степени определяет процедурные аспекты этой системы.

Отчетность является завершающим высшим этапом бухгалтерского обобщения информации. Последовательность обобщения учетных данных представлена в следующем виде (рис. 1).

Отличительной чертой бухгалтерской отчетности является балансовый принцип взаимосвязи ее показателей. Этот принцип вытекает из двойной записи данных на счетах, показатели которых составляют основу отчетности. Из этого следует, что бухгалтерская отчетность – это упорядоченная взаимосвязанная система показателей, характеризующих условия и результаты хозяйственной деятельности. Балансовый принцип построения бухгалтерской отчетности усиливает ее комплексный характер и облегчает проверку правильности отчетности.

Рис. 1. Этапы обобщения учетной информации

В законодательстве Российской Федерации о бухгалтерском учете под бухгалтерской отчетностью понимается единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемых на основе данных бухгалтерского учета по установленным формам (ст. 2 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете», далее – Закон о бухгалтерском учете). Система учетных показателей, составляющих бухгалтерскую отчетность, выводится непосредственно из счетов Главной книги. При этом баланс представляет собой перечень сальдо счетов этой книги, а отчет о финансовых результатах – перечень оборотов результатных счетов (до их закрытия) этой же Главной книги.

Требования к качественным характеристикам информации, представляемой в бухгалтерской отчетности

В современных условиях бухгалтерская отчетность может и должна рассматриваться как важная предпосылка организации эффективных деловых взаимосвязей всех участников рыночных отношений. Чтобы стать реальным фактором делового оборота, информация, содержащаяся в бухгалтерской отчетности организации, должна обладать качественными характеристиками вполне определенного содержания, нести требуемую заинтересованным пользователям нагрузку. Требования достоверности и полноты согласно российскому законодательству лежат в основе признаков, гарантирующих качество представляемых в бухгалтерской отчетности сведений. Можно считать, что критерий качества бухгалтерской отчетности формализован. Так, в п. 3 ст. 1 Закона о бухгалтерском учете говорится, что одной из основных задач бухгалтерского учета является формирование полной и достоверной информации. Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденным приказом Минфина России от 6 июля 1999 г. № 43н, предусмотрено, что бухгалтерская отчетность должна давать достоверное и полное представление об имущественном и финансовом положении организации, а также о финансовых результатах ее деятельности. При этом достоверной и полной признается бухгалтерская отчетность, сформированная и составленная в строгом соответствии с требованиями нормативных документов, и информация, единообразно сформированная и представленная по общеизвестным и признаваемым всеми заинтересованными лицами правилам, что исключает неоднозначность толкования этой информации. Обычно приводятся три аргумента в подтверждение тезиса о достоверности: а) бухгалтерские данные являются точными в отличие от данных, генерируемых в системе оперативного или статистического учета; б) они верифицируемы, поскольку подкреплены оправдательными документами; в) алгоритмы формирования подавляющего большинства отчетных данных чаще всего однозначно предопределены нормативными документами и потому могут быть легко проверены путем инвентаризации, ревизии контрольной проверки, сверки зафиксированных операций с типовыми проводками и др.

Само по себе соблюдение требования достоверности отчетных показателей не решает проблемы формирования качественной информации, поскольку отчетные показатели могут соответствовать критериям достоверности, но при этом не отвечать интересам пользователей.

Требования к качественным характеристикам информации, сложившиеся на основе международных стандартов финансовой отчетности, могут послужить ориентиром в выборе указанных критериев (рис. 2).

Понятность информации означает ее доступность для понимания пользователями, обладающими достаточным уровнем знаний.

Рис. 2. Качественные характеристики информации на основе международных стандартов бухгалтерской отчетности

Информация, содержащаяся в финансовой отчетности, должна быть прежде всего полезной различным группам пользователей, т. е. полезность бухгалтерской информации для принятия решений имеет основное значение в иерархии качеств. Релевантность и надежность – два качества, которые делают информацию полезной для принятия решения. Релевантность связана с воздействием на экономические решения и на прогнозирование деятельности организации, в том числе ее денежных потоков. Надежность имеет место, когда информация свободна от ошибок и пристрастности и верно отражает то, что предполагалось отразить. Чтобы быть надежной, информация должна удовлетворять следующим требованиям:

• правдивое представление;

• отражение хозяйственных операций, исходя из их экономической сущности, а не юридической формы;

• осмотрительность, выражающаяся в консервативности оценки, т. е. активы и доходы не должны быть переоценены, а обязательства и расходы недооценены. В этом случае активы отражаются по наименьшей из возможных стоимостей, а обязательства – по наибольшей; учитываются потенциальные убытки, а не потенциальные прибыли (однако это не означает, что созданы скрытые резервы или намеренно искажена информация);

• полнота означает рамки существенности и затраты на получение информации;

• нейтральность в отношении интересов различных групп пользователей.

Сопоставимость информации означает сравнимость данных финансовой отчетности как за предшествующие периоды, так и с данными других организаций. Сопоставимость достигается раскрытием в отчетности учетной политики, ее изменений и полученных результатов.

Кроме того, международными стандартами финансовой отчетности установлены три ограничения, связанные с надежностью и релевантностью информации как основными качественными характеристиками:

1) критерий своевременности (отсутствие задержки в отражении информации), который связан с необходимостью соотнесения требований надежности и релевантности;

2) соотношение между выгодами и затратами (выгоды, получаемые от информации, не должны превышать затрат на ее получение). Поскольку в каждом конкретном случае сравнить извлекаемые выгоды и затраты чрезвычайно сложно, процесс их соотнесения требует профессиональной оценки;

3) соотношение между качественными характеристиками. Информация будет полезной для пользователей, принимающих экономические решения при наличии баланса релевантности и надежности. Данное ограничение является предметом профессиональной оценки и должно подчиняться общей цели финансовой отчетности – удовлетворению информационных потребностей пользователей.

Основой для признания информации является существенность. В бухгалтерском учете понятие существенности имеет особое значение, поскольку введение избыточной информации может сделать трудным ее понимание и анализ. Следовательно, чтобы информация не была ошибочной, следует исключить из нее незначительные данные.

В соответствии с международными стандартами финансовой отчетности существенной признается такая статья или полученная информация, отсутствие которой в отчетности может повлечь за собой ошибочные экономические решения внешних пользователей (финансовых и инвестиционных решений, оценки операционной деятельности, кредитной политики, качества менеджмента).

В мировой практике формирования и подтверждения качества и полезности данных бухгалтерской отчетности раскрытию подлежат статьи, которые являются существенными и прозрачными для интерпретации имущественного и финансового положения предприятия.

Понятие существенности должно быть эквивалентно понятию достаточной или разумной полноты отчетных данных по составу показателей. С точки зрения требования полноты информации большое значение имеет ее актуальность (масштабы бизнеса, организационно-правовая форма управления, сфера и виды деятельности, степень развитости и доступности к источникам привлечения капитала и т. п.); степень защищенности законодательством информационного статуса пользователя деловой информации (налоговые органы, статистические органы, акционеры, инвесторы и т. п.); приоритеты группы пользователей бухгалтерской отчетности.

В приложении к данной книге обобщены результаты сравнения основных критериев качества, установленных международными стандартами финансовой отчетности, с их аналогами в российской практике.

В России сложность практического применения требований к качественным характеристикам информации в соответствии с международными концептуальными основами определяется:

• нормативным регулированием различных вопросов учета и составления отчетности;

• нацеленностью отчетности на удовлетворение требований в первую очередь налоговых органов;

• отсутствием возможности применения профессионального суждения бухгалтеров.

Иная ситуация сложилась на Западе. Вероятно, различие кроется в подходах к нормативному регулированию бухгалтерского учета в западных странах, что не может не отразиться на формировании информации (табл. 1).

Система регулирования учета и отчетности в Российской Федерации

В Российской Федерации бухгалтерский учет и отчетность строго регламентируются законодательными органами, причем в разработке нормативных документов велика роль государства. Кроме того, существует нацеленность отчетности на удовлетворение требований в первую очередь налоговых органов и отсутствует возможность применения профессионального суждения бухгалтеров.

Следует отметить, что за последние десятилетия в России подходы к регулированию бухгалтерского учета претерпели определенные изменения. В годы советской власти бухгалтерский учет регулировался так называемыми подзаконными актами – инструкциями, приказами, положениями и методическими указаниями, которые выпускались министерствами и ведомствами страны и республик; методология учета задавалась Министерством финансов СССР. Основными регулятивами в области бухгалтерского учета были так называемые положения: Положение о главных бухгалтерах, Положение о бухгалтерских отчетах и балансах и др. Это были документы предписывающего характера, практически не дававшие бухгалтеру возможности выбора учетных процедур. В них регламентировались действия бухгалтера в виде типовых проводок, задавалась жесткая структура отчетности.

В настоящее время в России сложилась четырехуровневая система регулирования учета и отчетности, на формирование которой огромное влияние оказали экономические преобразования в стране и активное распространение международных стандартов финансовой отчетности. Система регулирования, разработанная Департаментом методологии бухгалтерского учета и отчетности Минфина России, выделяет законодательный, нормативный, методический и организационный уровни.

Первый уровень наряду с другими законодательными актами образует Закон о бухгалтерском учете. Данным Законом, который является фундаментом системы регулирования бухгалтерского учета, установлены единые правовые методологические основы ведения бухгалтерского учета и составления бухгалтерской отчетности в Российской Федерации.

Таблица 1. Сравнение подходов стран к разработке норм бухгалтерского учета

В одном ряду с Законом о бухгалтерском учете стоят другие законы, например, Федеральный закон от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах», указы Президента РФ, постановления Правительства РФ. Важным нормативным актом первого уровня является Гражданский кодекс Российской Федерации, в первой части которого законодательно закреплены многие вопросы учета и отчетности (например, наличие самостоятельного баланса как признака юридического лица, обязательность утверждения годового отчета, понятие дочерних и зависимых обществ).

Одним из важнейших методологических документов в области бухгалтерского учета является Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России от 23 июля 1998 г. № 34н, в котором сформулированы важнейшие принципы учета в организациях. В дальнейшем многие статьи данного Положения были приняты в новой редакции в связи с введением в действие частей первой, второй и третьей Гражданского кодекса Российской Федерации и других нормативных актов. Заменив ранее действовавшие положения (Положение о бухгалтерских отчетах и Положение о главных бухгалтерах), законодатели учли в указанном Положении требования рыночной экономики. Однако, несмотря на всю важность данного документа, его нельзя однозначно отнести к документам первого уровня, поскольку оно утверждено не законодательным органом, а приказом Минфина России.

Второй уровень составляют положения по бухгалтерскому учету (ПБУ), разработанные Минфином России согласно государственной программе перехода Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями развития рыночной экономики. В положениях по бухгалтерскому учету рассматриваются отдельные методологические вопросы учета конкретных операций. Многие положения по бухгалтерскому учету непосредственно связаны с составлением отчетности, например, Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденное приказом Минфина России от 6 июля 1999 г. № 43н. Положения по бухгалтерскому учету утверждаются приказами Минфина России.

К числу документов второго уровня следует отнести также План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцию по его применению, являющиеся базовыми документами системы бухгалтерского учета в России, а ранее – и в СССР. План счетов – документ общего порядка – является единым, обязательным к применению в организациях любых видов деятельности и всех отраслей народного хозяйства независимо от форм собственности, подчиненности, за исключением бюджетных организаций и банков. В План счетов неоднократно вносились корректировки в связи с изменяющимися экономическими условиями. Минфин России приказом от 31 октября 2000 г. № 94н утвердил План счетов, который введен в действие с 1 января 2001 г. и действует по настоящий момент.

Третий уровень объединяет документы рекомендательного характера: инструкции, указания, конкретизирующие общие методологические указания, изложенные в законах и ПБУ, в соответствии с отраслевой спецификой.

Если документы второго уровня обязательны для всех организаций (например, План счетов), то документы третьего уровня регулируют конкретные операции. Так, ПБУ 4/99 является документом второго уровня, а ежегодные приказы Минфина России, издаваемые в его развитие и конкретизирующие требования к отчетности текущего года, являются документами третьего уровня.

Четвертый уровень включает приказы, указания, инструкции, выпускаемые самой организацией. Так, рабочий план счетов, составленный на основе Плана счетов, или учетная политика организации, принятая в соответствии с Положением по бухгалтерскому учету «Учетная политика организаций» ПБУ 1/98, утвержденным приказом Минфина России от 9 декабря 1998 г. № 60н, являются документами четвертого уровня.

Очевидно, что в нормативных актах по бухгалтерскому учету имеются противоречия, которых не избежать, поскольку чем более развита система нормативного регулирования, тем больше в ней противоречий. Поэтому основная задача бухгалтера, особенно бухгалтера-аналитика, сводится к пониманию причин этих противоречий для успешного ведения дела.

Вопросы для самопроверки

1. Как изменились в условиях рыночных отношений функции бухгалтерской (финансовой) отчетности?

2. Приведите смысловую интерпретацию взаимосвязи и взаиморазвития основных категорий бухгалтерского учета. Что лежит в основе целей бухгалтерской отчетности?

3. Какими качественными характеристиками должна обладать информация, содержащаяся в бухгалтерской отчетности?

4. Приведите основные отличия в подходах к качественным характеристикам информации по МСФО и в российской практике.

Тесты к главе 1.1

1. В чем заключается основная цель формирования бухгалтерской отчетности:

а) информирование различных групп пользователей о финансовом положении и результатах деятельности фирмы;

б) контроль за соблюдением законодательства Российской Федерации со стороны государственных органов;

в) использование бухгалтерских данных для оперативного управления.

2. Какой документ определяет общие принципы формирования, состав и структуру бухгалтерской отчетности:

а) План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций;

б) Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации;

в) ПБУ 4/99.

3. Какие из нижеперечисленных пользователей бухгалтерской отчетности относятся к внешним пользователям с косвенным финансовым интересом:

а) налоговые органы, обслуживающие банки, страховые компании;

б) органы статистики, аудиторские фирмы, арбитраж;

в) поставщики, кредитующие банки, инвесторы.

4. Система регулирования учета и отчетности в РФ выделяет уровни:

а) законодательный, методический;

б) законодательный, нормативный, методический, организационный;

в) законодательный, нормативный, организационный.

5. Основное значение в иерархии качеств бухгалтерской информации в соответствии с МСФО имеет:

а) полезность;

б) сопоставимость;

в) полнота.

1.2. Состав отчетности и система внутренних взаимосвязей

Изучив эту главу, можно получить представление:

• о составе годовой бухгалтерской отчетности в соответствии с российской и международной практикой;

• о взаимосвязи основных форм отчетности.

Состав годовой бухгалтерской отчетности в соответствии с российской и международной практикой

Состав и структура российской бухгалтерской (финансовой) отчетности регламентируются Законом о бухгалтерском учете, Положением по ведению бухгалтерского учета и бухгалтерской отчетности, ПБУ 4/99. Минимальный объем бухгалтерской отчетности определен Законом о бухгалтерском учете и Положением по ведению бухгалтерского учета и бухгалтерской отчетности. В состав промежуточной (месячной и квартальной) и годовой отчетности для всех организаций обязательно входят бухгалтерский баланс и отчет о прибылях и убытках. Кроме того, в годовую отчетность включаются отчет об изменениях капитала, отчет о движении денежных средств, приложение к балансу, отчет о целевом использовании полученных средств и пояснительная записка, а также аудиторское заключение, подтверждающее степень достоверности бухгалтерской отчетности, если она прошла процедуру аудита.

В каждой стране бухгалтерская отчетность включает различное количество отчетов. Так, финансовая отчетность по американским стандартам GAAP состоит из трех основных отчетов – баланса, отчета о прибылях и убытках и отчета о движении денежных средств. Кроме указанных форм компании часто включают в отчетность отчет о нераспределенной прибыли и отчет об акционерном капитале. В Великобритании финансовая отчетность представлена балансом, отчетом о прибылях и убытках, отчетом о движении денежных средств и пояснительной запиской. Во Франции отчетность состоит из баланса, отчета о прибылях и убытках и таблицы финансирования, характеризующей движение денежных средств. Из приведенных примеров видно, что состав отчетности в различных странах похож, поскольку национальные стандарты учитывают требования МСФО. В частности, МСФО предлагают включать в отчетность: баланс, отчет о прибылях и убытках, отчет о движении денежных средств, отчет о движении капитала, описание учетной политики, пояснения к отчетности. МСФО-1 «Представление финансовой отчетности» регламентирует наряду со структурой и содержанием отчетных форм общие требования к раскрытию информации, устанавливает правила ее формирования и перечень необходимых сведений для каждого отчета, за исключением отчета о движении денежных средств. Последнему посвящен МСФО-7 «Отчет о движении денежных средств». В Европейском сообществе были разработаны и приняты несколько Директив, раскрывающих вопросы отчетности и аудита. Четвертая Директива, принятая в 1978 г., посвящена содержанию годовой финансовой отчетности компаний. В ней рассматриваются общие методологические основы составления отчетности компаниями стран – членов ЕС, приводятся альтернативные варианты баланса, отчета о прибылях и убытках.

Согласно Четвертой Директиве годовой отчет включает баланс, отчет о прибылях и убытках и примечания к отчетности. Причем в документе приведены два формата баланса и четыре – отчета о прибылях и убытках. Большое значение Директива придает пояснениям, в которых приводится информация, расшифровывающая отдельные статьи отчетности. В ней излагаются методы формирования и оценки финансовых показателей. Наряду с формами отчетности европейские компании обязаны представить отчет о правлении компании, в которой содержится информация о значительных событиях, касающихся компании и имевших место по окончании финансового года, о предполагаемом развитии фирмы, о деятельности в научно-исследовательской и опытно-конструкторской сферах. Одновременно Директива предусматривает представление аудиторского заключения, если согласно национальному законодательству годовая отчетность подлежит публикации.

Сопоставление состава годового отчета согласно МСФО, Директивам ЕС, американским стандартам GAAP и российским стандартам представлено в таблице 2. Необходимо отметить, что в отличие от жестко регламентированной нормативными актами российской отчетности международные стандарты и национальные стандарты западных стран определяют лишь общую форму и порядок расположения статей, общие требования к раскрытию информации.

Подход к обоснованию состава отчетных форм должен быть ориентирован на основного пользователя – собственника организации. Если отчетность устраивает собственника в плане состава и содержания форм, то она по основным параметрам будет удовлетворять и требованиям других категорий пользователей.

Опираясь на отчетность, пользователь-собственник должен получить представление о четырех аспектах деятельности организации:

• имущественное и финансовое положение организации с позиции долгосрочной перспективы (т. е. насколько устойчива данная организация, выгодно ли вкладывать в нее средства и иметь партнерские отношения);

• финансовые результаты (т. е. прибыльна или убыточна организация);

• изменения в капитале собственников (т. е. изменение чистых активов организации за счет всех факторов, включая внесение капитала, его изъятие, выплату дивидендов, формирование прибыли или убытка);

• ликвидность организации (т. е. наличие у него свободных денежных средств как важнейшего элемента стабильной текущей работы в плане ритмичности работы с контрагентами).

Таблица 2. Сопоставление состава годовой бухгалтерской отчетности в российской и международной практике[3]

Первый аспект деятельности находит отражение в бухгалтерском балансе: активная сторона баланса дает представление об имуществе организации, пассивная – о структуре источников его средств. Второй аспект представлен в отчете о прибылях и убытках – все доходы и расходы организации за отчетный период в определенных группировках приведены в этой форме. Рассматривая форму в динамике, можно понять, насколько эффективно работает данная организация. Третий аспект отражается в отчете об изменениях капитала, где показано движение всех компонентов собственного капитала: уставного и добавочного капиталов, резервного фонда и других фондов, прибыли и др. Четвертый аспект определяется тем обстоятельством, что прибыль и денежные средства – не одно и то же. Для ритмичности расчетов с кредиторами важна не прибыль, а наличие денежных средств в требуемых объемах и в нужное время. Определенную характеристику этому дает отчет о движении денежных средств. Последняя форма наиболее сложна для составления и интерпретации, тем не менее она вместе с балансом и отчетом о прибылях и убытках как раз образует минимальный набор отчетных форм, рекомендуемых к публикации международными стандартами бухгалтерского учета. В то же время в соответствии с п. 2 ст. 13 Закона о бухгалтерском учете этот отчет не рассматривается как самостоятельная форма бухгалтерской отчетности, а относится к разряду приложений справочного, дополнительного, расшифровочного характера.

Отчет о движении денежных средств – это динамический отчет, который с помощью методов балансовых обобщений определенных хозяйственных операций отчетного периода объясняет поступление и выбытие реальных существенных финансовых средств. По сравнению с балансом и отчетом о прибылях и убытках он ориентирован на раскрытие для внешних пользователей бухгалтерской отчетности дополнительных сведений о финансовом положении организации, которые не могут быть прямо или косвенно получены из других составных частей отчетности.

Отчет о движении денежных средств воспроизводит оборот физического капитала организации в его наиболее ликвидной форме – денежного капитала в виде той части финансовых средств организации, которая носит универсальную и общепризнаваемую форму в платежных операциях – денежную форму.

Таким образом, информация о движении денежных средств должна иметь статус самостоятельной отчетной формы, а не приложения к бухгалтерскому балансу по соответствующей статье. Все другие формы отчетности формируются как приложения к основной отчетности и составляются в произвольной форме – в виде таблиц, пояснительной записки, аналитического раздела годового отчета или пояснений к основным отчетным формам.

Взаимосвязь основных форм отчетности

Взаимосвязь данных форм отчетности можно представить в виде схемы, сплошные линии на которой указывают основные моменты связи финансовых отчетов; числовые значки позволяют дать краткие комментарии отраженных на ней взаимосвязей (рис. 3).

1. Доходы и расходы организации, которые представлены в отчете о прибылях и убытках, дают обобщенную характеристику финансовых результатов от изменений в составе имущества и обязательств организации, показанных в балансе.

2. Чистый доход (прибыль) организации, взятый из отчета о прибылях и убытках, входит в качестве компоненты отчета об изменениях капитала и представляет важнейшую часть нераспределенной прибыли организации на конец отчетного периода.

3. В балансе и отчете об изменениях капитала данные по счетам первоначального (стартового, уставного) капитала тесно увязаны с моментом учреждения организации и по состоянию на любую отчетную дату (как в случае его неизменности на уровне первоначального взноса, так и в случаях его изменения при перерегистрации в установленном законодательством порядке).

Рис. 3 Основные взаимосвязи в составе бухгалтерской отчетности

4. Нераспределенная прибыль на конец отчетного периода в отчете об изменениях капитала корреспондирует с суммой по статье нераспределенной прибыли, представленной в балансе.

5. Изменения остатков денежных средств в отчете о движении денежных средств и бухгалтерском балансе являются идентичными.

6. Прирост суммы денежных средств в результате осуществления основной (производственно-коммерческой, эксплуатационной) деятельности, который показан в отчете о движении денежных средств, отражает результаты сделок по реализации товаров, работ и услуг, учтенных при формировании чистого дохода организации. Согласование чистого дохода и суммы прироста денежной наличности от операционной деятельности представляет один из важнейших моментов составления отчета о движении денежных средств организации.

7. Инвестиционная деятельность, отраженная в отчете о движении денежных средств организации, показывает прирост или убыль денежных средств в связи с движением активов, отраженных в виде балансовых статей отчета в активе баланса организации.

8. Финансовая деятельность, отраженная в отчете о движении денежных средств организации, показывает прирост или убыль денежных средств в результате финансирования совершенных операций за счет долговых обязательств или собственных источников. Движение сальдо кредиторской задолженности и собственных источников финансирования в балансе и отчете об изменении финансового положения организации должны совпадать.

Поскольку при закрытии счетов их сальдо могут попадать либо в отчет о прибылях и убытках, либо в баланс, основными формами бухгалтерской отчетности являются именно эти две формы. Любые другие формы, по сути, являются аналитическими расшифровками или дополнением к первым двум формам.

Результат хозяйственной деятельности организации исчисляется как в балансе, так и в отчете о прибылях и убытках (принцип двойной бухгалтерии). Баланс является отчетом на определенный момент времени, например на отчетную дату. В самом балансе финансовый результат определяется сравнением собственного капитала в начале и конце хозяйственного года. При этом включаются суммы распределения прибыли (либо исключается уменьшение капитала) и вычитается увеличение капитала в отчетном году. В отчете о прибылях и убытках результат определяется как сальдо доходов и расходов отчетного периода. Следовательно, отчет о прибылях и убытках является отчетом за определенный период времени, например за отчетный период. Финансовый результат, исчисленный по данным баланса, совпадает с итогом отчета о прибылях и убытках, поскольку доходы и расходы относятся к отчетному периоду в размере выплат и поступивших платежей, с которыми связано изменение соответствующих активов или пассивов. Например, приобретение станка приводит к выплатам, которые отражаются в балансе нейтрально по отношению к результату. Периодизация этих выплат в форме амортизации в период эксплуатации станка приводит к затратам, относимым на финансовый результат. Поскольку с уменьшением балансовой стоимости станка на сумму начисленной амортизации на счет прибылей и убытков относятся определенные расходы, постольку в балансе и отчете о прибылях и убытках всегда получается одинаковый финансовый результат.

Вопросы для самопроверки

1. Проведите параллели в отношении состава отчетности в разных странах. Какую роль при этом играют подходы к отчетности в соответствии с МСФО?

2. Прокомментируйте основные взаимосвязи форм отчетности.

Тесты к главе 1.2

1. Состав отчетности согласно российскому законодательству:

а) бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении денежных средств;

б) бухгалтерский баланс, отчет о доходах, отчет о движении наличности, отчет о нераспределенной прибыли, отчет об акционерном капитале;

в) бухгалтерский баланс, отчет о прибылях и убытках, отчет об изменениях капитала, отчет о движении денежных средств, приложение к бухгалтерскому балансу, отчет о целевом использовании полученных средств, пояснительная записка, аудиторское заключение.

2. Какая отчетная форма имеет большее значение для управления предприятием:

а) отчет о прибылях и убытках;

б) отчет о движении денежных средств;

в) баланс.

3. Регулирование состава и содержания бухгалтерской отчетности в РФ осуществляется:

а) государством;

б) профессиональными объединениями;

в) бухгалтером.

4. МСФО в отношении состава и содержания отчетности:

а) жестко регламентируют порядок ее формирования;

б) определяют лишь общие требования к раскрытию информации;

в) учитывают требования национальных стандартов.

5. Бухгалтерский баланс является отчетом:

а) на определенный момент времени и за определенный период времени;

б) на определенный момент времени;

в) за определенный момент времени.

2. Бухгалтерский баланс – основа бухгалтерской отчетности

2.1. Понятие и сущность бухгалтерского баланса

Изучив эту главу, можно получить представление:

• об отличительных чертах метода балансового обобщения информации;

• об эволюции понятия «бухгалтерский баланс»;

• об основных подходах в интерпретации бухгалтерского баланса.

Отличительные черты метода балансового обобщения информации

Вопрос формирования бухгалтерского баланса во все времена был и остается предметом жарких дискуссий. Прежде чем говорить о сущности бухгалтерского баланса, следует разобрать понятие слова «баланс». Термин «баланс» (от двух латинских bis– два и lans – чаши, т. е. баланс в этимологическом смысле означает двухчашечные весы) представляет собой количественное выражение соотношения уравновешивающихся элементов (сторон) любого постоянно изменяющегося явления или процесса. Этот термин принят в экономической науке для обозначения системы интервальных показателей, характеризующих источники образования каких-либо ресурсов и направление их использования за определенный период (интервал).[4] В экономике применяются различные виды балансов: собственно бухгалтерский баланс, баланс доходов и расходов предприятия, баланс основных фондов, баланс денежных доходов и расходов населения, материальный баланс, баланс трудовых ресурсов, баланс платежный, межотраслевой баланс и др.

Этому понятию присуще обобщение информации. Балансовое обобщение информации основано на объективных закономерностях экономики и применяется в планировании, учете и анализе хозяйственной деятельности. К отличительным чертам балансового обобщения информации относятся:

• двойственный характеротражения данных, т. е. реальные объекты, описываемые при помощи баланса, обязательно выражаются в двух аспектах, которые выбираются при построении конкретного баланса в зависимости от назначения обобщаемой информации. Например, баланс потребностей-источников, который выявляет уровень удовлетворенности потребностей, или баланс доходов-расходов, задача которого состоит в выявлении финансового результата хозяйственной деятельности;

• уравненность показателей, т. е. две совокупности показателей баланса должны быть равны. В одних балансах это равенство вытекает из самого характера отражаемых явлений, как, например, в межотраслевом народно-хозяйственном балансе, отражающем передачу продукции одних отраслей другим. В таком балансе сумма передач равна сумме поступлений. В других балансах равенство двух совокупностей показателей достигается применением специальных балансирующих показателей. Нахождение количественной величины и направленности балансирующего показателя является главной задачей построения такого баланса;

• синтетический характеринформации в балансовых построениях, т. е. обобщение показателей и связей между ними, объединение в балансе разных объектов в едином измерителе, обеспечивающем их сопоставимость, выявление наиболее общих связей в балансируемых совокупностях и отвлечение от частных.

Первым опытом применения балансового метода отражения и обобщения информации для управления хозяйственной деятельностью был бухгалтерский баланс, что позволило установить имущественно-финансовое состояние организации, ее положение в системе управления рыночной экономикой.

Традиционно принято считать, что объективной основой построения бухгалтерских балансов является двойственная группировка объектов бухгалтерского учета (хозяйственных средств) – по их функциональной роли в процессе хозяйственной деятельности и источникам образования. Объекты бухгалтерского учета получают в бухгалтерском балансе двойственную группировку, а информация о них – упорядоченное отражение в едином денежном измерителе. Баланс разделяется на две равновеликие совокупности показателей – актив и пассив. Уравновешивание обеих совокупностей достигается посредством балансирующих показателей, в качестве которых выступают финансовые результаты (прибыль или убыток), а во вступительном балансе – собственные (или выделенные) средства организации.

Необходимо отметить, что баланс в бухгалтерском учете играет ключевую роль, поскольку именно он считается главной отчетной формой. Этот подход особенно был присущ периоду советского учета – с 1929 по 1939 г., когда вместо традиционного словосочетания «бухгалтерский учет» говорили и писали «балансовый учет».

Основные подходы в интерпретации бухгалтерского баланса

В самом определении баланса можно различить три подхода:[5]

1) баланс – это отчетная форма, бланк, заполняемый в бухгалтерии (сугубо практический и научно неосмысленный подход);

2) баланс – это объективно существующее в каждом хозяйстве и познаваемое бухгалтерскими методами соотношение между средствами организации и источниками их образования; бухгалтер не заполняет бланк баланса, а открывает его;

3) баланс – это соотношение дебетовых и кредитовых сальдо всех счетов, баланс, заданный всей системой счетов и двойной записью.

Комментируя вышесказанное, можно отметить, что при определении баланса следует четко разграничивать практику и теорию. На практике с формальной точки зрения бухгалтерский баланс – это отчетная форма, бланк баланса и то, что в этом бланке указано, составляет содержание баланса.

В теории учета существует два подхода относительно бухгалтерского баланса. Первый рассматривает баланс с экономическо-правовой точки зрения и представляет его как совокупность всего того, что хозяйствующий субъект имеет и что может быть исчислено в денежном выражении. Другими словами, баланс характеризует имущественное состояние собственника. В этом смысле бухгалтерский баланс хозяйства существует вне зависимости от ведения бухгалтерского учета. Этим утверждается объективный характер баланса в том смысле, что он присущим ему способом выражает события, происходящие в реальной хозяйственной деятельности. Каждое хозяйство, если оно и не вело никакого учета, все же имеет свой баланс, который определяет его имущественное состояние на известный момент. При этом в имущественном состоянии хозяйства всегда есть две стороны: одна определяет собой совокупность имеющихся в хозяйстве средств, которые называют активом, другая указывает источники получения этих средств (собственные или заемные). Обе стороны, естественно, равны, так как всякая ценность, привлеченная в хозяйство, имеет свой источник получения. Отсюда характеристика имущественного состояния хозяйства – юридического лица.

В рамках этого подхода можно привести следующие определения:

• баланс есть «душа хозяйства, существование которой не менее реально, чем материального инвентаря хозяйства. Баланс можно постичь только умозрением, а нельзя как инвентарь осязать в натуре. Обычно хозяйственник познает в управляемом им хозяйстве только то, что осязает и, самое большее, видит своими глазами»;[6]

• баланс есть объективное и реальное представление хозяйства и хозяйственной деятельности в пределах, допускающих численное выражение в единой и устойчивой единице исчисления. Баланс представляет стройное целое, обусловленное взаимозависимостью между отдельными элементами, системное в своей законченности;[7]

• баланс есть «категория, отражающая существенные свойства и отношения, представленные в балансе на момент его составления».[8]

Второй подход рассматривает баланс с учетной точки зрения, согласно которой баланс – это момент счетного отражения имущественного состояния хозяйства. В данном контексте он определяется как метод бухгалтерского учета, который путем соотношения дебетовых и кредитовых сальдо всех счетов позволяет судить о состоянии хозяйства на тот или иной момент, причем данный метод непосредственно связан с системой счетов и двойной записью.

Таким образом, в эволюции взглядов в отношении сущности баланса следует обозначить основные этапы. На первом этапе, длившемся более 400 лет, словом «баланс» обозначали двойную запись по счетам. В то время бухгалтерия и баланс служили предпринимателю некими внутренними контрольными и расчетными инструментами для собственных сделок. Все остальные приведенные определения касались лишь отдельных свойств баланса. Юридическая регламентация учета привела к развитию учения об отчетности. Был выдвинут принцип ежегодной отчетности, центральное место в которой занимал баланс. Он уже выступал не только как способ проверки записей по счетам, но и как инструмент для оценки работы предприятия.

Начавшийся в конце XIX в. второй этап развития балансовой мысли ознаменовался дискуссией о месте и роли балансов. Этот период может быть охарактеризован как становление бухгалтерского учета как науки. Уже стали подниматься вопросы о целях баланса в широком смысле слова и дискутироваться понимание отчетности с точки зрения ее пользователей. Соответственно, возникло различное понимание целей составления баланса. В настоящее время наиболее распространенным можно считать следующее определение: баланс – это метод бухгалтерского учета, позволяющий в денежной оценке на определенный момент времени отразить состояние средств организации и источников их формирования.

В данной формулировке четко выделяются две категории: средства и источники, т. е. актив и пассив. Это определение во множестве вариантов можно считать классическим.

Однако в двадцатых годах прошлого столетия появилось иное определение: баланс – это метод бухгалтерского учета, позволяющий в денежной оценке и на определенный момент времени отразить кругооборот капитала, вложенного в организацию, и его финансовый результат.

Первое определение вытекало из статического понимания баланса, второе – из динамического. Эти определения характеризуют один и тот же баланс, но с разных позиций. Их изучение представляет огромный интерес с точки зрения анализа финансового положения организации различными пользователями.

Вопросы для самопроверки

1. Охарактеризуйте основные черты балансового обобщения информации.

2. Приведите существующие определения бухгалтерского баланса с точки зрения теории и практики.

3. Приведите определения бухгалтерского баланса с точки зрения интересов пользователей отчетности.

4. Почему один и тот же баланс может интерпретироваться по-разному?

Тесты к главе 2.1

1. К отличительным чертам балансового обобщения информации относятся:

а) синтетический характер получаемой информации;

б) двойственный характер отражения данных;

в) доброкачественность информации;

г) уравненность показателей.

2. В качестве балансирующих показателей актива и пассива баланса выступают:

а) основные средства;

б) кредиторская задолженность;

в) финансовые результаты (прибыль или убыток).

3. Какой элемент бухгалтерского баланса считается основным:

а) счет;

б) статья;

в) валюта.

4. Определение баланса как метода бухгалтерского учета, позволяющего изобразить кругооборот капитала, вложенного в предприятие, и его финансовый результат, возникло:

а) в 20-х гг. XIX в.;

б) в 20-х гг. XX в.;

в) в начале XXI в.

2.2. Классификация моделей бухгалтерского баланса

Изучив эту главу, можно получить представление:

• о классификации моделей бухгалтерского баланса.

Модели бухгалтерского баланса классифицируют в зависимости от возникающих в хозяйственной жизни целей (рис. 4):

1) по источникам;

2) по срокам;

3) по объему;

4) по процедурно-организационным мероприятиям;

5) по характеру деятельности;

6) по полноте;

7) по способу представления;

8) по содержанию;

9) по формату;

10) по целям оценки статей;

11) по реформированию;

12) по времени;

13) по формам собственности.

Классификация по источникам предусматривает три источника данных для построения баланса:

– данные инвентаризационной описи (инвентарный баланс);

– данные счетов главной книги (книжный баланс);

– статистические данные (актуарный баланс).

По признаку источника составления можно выделить также генеральные балансы, сочетающие в себе инвентарный и книжный.

В первом случае баланс основан на принципе верификации (контроля). Инвентарные балансы составляются только на основании инвентаризации имущества, средств в расчетах, обязательств. Итог инвентаризации фиксирует величину актива, которая, за вычетом кредиторской задолженности, показывает величину средств, вложенных собственником.

Во втором – баланс основан на принципе регистрации и представляет перечень сальдо счетов Главной книги.

В третьем случае баланс представляет следствие использования принципа квантификации, так как и актив, и пассив заполняют по данным, собранным по статистике страховых, торговых и прочих организаций.

В основу генерального баланса положены текущие учетные (книжные) записи и результаты инвентаризации, предшествующие формированию балансовых статей. Это выглядит как компромиссное решение, хотя на практике исходят из книжного баланса, который составляют по данным счетов Главной книги, но в теории, не признавая явно инвентарного баланса, исходят из него. Реализуется это так: составляют книжный (счетный) баланс, но считается, что данные годового баланса должны быть откорректированы данными инвентаризационных ведомостей. Таким образом, инвентарный баланс трактуется как уточнение баланса книжного.

Классификация по срокам задана жизненными обстоятельствами и представляется основополагающей. Некоторые специалисты объединяют по этому признаку следующие балансы (табл. 3).[9]

Таблица 3. Классификация бухгалтерских балансов по срокам

Начинательный баланс – свидетельство о возникновении организации. С него начинается ведение бухгалтерского учета данного хозяйствующего субъекта. Он составляется или после регистрации устава организации, или после внесения в уставный фонд активов.

В отличие от начинательных балансов, которые составляются только один раз (в момент создания организации), текущие балансы разрабатываются в соответствии с принципом учетного периода периодически в течение всего времени функционирования организации и подразделяются на начальные (входящие), промежуточные и заключительные (исходящие).

Рис. 4. Основные взаимосвязи в составе бухгалтерской отчетности

Начальные и заключительные балансы разрабатываются в начале и в конце финансового года. При этом следует помнить, что исходящие данные на конец отчетного периода (года) служат начальными (входными) данными на начало следующего финансового года. Коллация (тождественность) преемственных данных обязательна.

Промежуточные балансы составляются за периоды, находящиеся между началом и концом отчетного периода. В России промежуточные балансы заполняются итоговыми показателями за первый квартал (за три месяца), за полугодие (за шесть месяцев) и по окончании третьего квартала, т. е. нарастающими данными за девять месяцев.

Завершающий баланс свидетельствует о прекращении деятельности организации, он также называется ликвидационным балансом. Если фирма подлежит ликвидации, то ликвидационная комиссия составляет одноименный баланс. Он может быть составлен в два этапа. На первом этапе составляется баланс организации, подлежащей закрытию, на втором – баланс, который отражает результаты ликвидации.

По объему информации балансы подразделяются на отдельные, самостоятельные, сводные, консолидированные, народно-хозяйственные. М. И. Кутер перечисленные группы классифицировал по двум признакам: по объему информации (единичные, сводные) и по объекту отражения (самостоятельные и отдельные).[10]

Единичные (отдельные) балансы характеризуют деятельность только одной организации. Каждая организация, обладающая правами юридического лица, должна иметь самостоятельный баланс. Однако баланс может иметь любой хозяйствующий субъект, и если он функционирует внутри юридического лица, то администрация последнего может открыть ему отдельный баланс. Самостоятельный баланс связан с отдельными балансами через зеркальные счета внутренних расчетов. При составлении самостоятельного баланса эти счета взаимно сальдируются, и их данные в самостоятельный баланс не включаются.

Если юридические лица подчиняются в административном порядке какому-то управленческому органу и сдают ему самостоятельные балансы, то составляется сводный баланс. Он агрегирует данные включаемых в него самостоятельных балансов, но при этом взаимные расчеты между организациями, сдавшими самостоятельные балансы, должны быть исключены из сводного баланса.

Консолидированный баланс составляется, когда в роли хозяйствующего субъекта выступает финансовая группа, и объединяет полностью самостоятельные балансы дочерних фирм.

Консолидированный баланс формирует информацию о группе как о единой организации и показывает, каким был бы собственный баланс материнской компании, если бы она закрыла все дочерние общества и сама осуществляла непосредственное управление их деятельностью.

Возможность консолидации отчета вызывает сомнение у некоторых специалистов, поскольку принятая в России юридическая трактовка баланса предполагает, что его итог должен включать не все средства, которые контролируются организацией, а только те, которые находятся в ее собственности. Консолидация невозможна, так как консолидированный баланс объединяет средства различных собственников, кроме того, она бессмысленна по той причине, что согласно принципу оценки по себестоимости (историческая стоимость) у разных хозяйствующих субъектов, обладающих правами юридических лиц, будут несопоставимые активы.

По объему информации выделяют также народно-хозяйственный баланс, который пытались построить по бухгалтерской схеме видные специалисты нашей страны (В. Ф. Валицкий, А. П. Рудановский, С. Г. Струмилин), но по причинам юридического и экономического порядка их попытки не получили признания.

При классификации по процедурно-организационным мероприятиямбалансы подразделяются на ликвидационные, санируемые, разделительные, объединительные. Потребность в санируемых балансах возникает только в исключительных случаях, когда организация находится на пороге банкротства (несостоятельности выплачивать долги) и необходимо определиться: принять решение о ликвидации (прекращении деловой активности) путем объявления о банкротстве или испытать последний шанс – убедить кредиторов в целесообразности отсрочки платежей. Для составления санируемого баланса привлекаются независимые аудиторы, которые еще до срока составления заключительного баланса (т. е. до окончания финансового года) должны выдать заключение о реальном состоянии дел в организации, величине понесенного убытка, путях и реалиях его покрытия в будущем, возможных сроках реализации мероприятий, направленных на оздоровление финансового состояния.

Разделительные балансы составляются в момент разделения крупного предприятия на несколько более мелких структурных единиц или при передаче одной или нескольких структурных единиц данной организации другой организации (в последнем случае баланс называется передаточным).

Объединительные балансы разрабатываются при объединении (слиянии) нескольких организаций в одно целое или при присоединении одной или нескольких структурных единиц к данной организации.

По характеру деятельности балансы могут быть основной и неосновной деятельности.

Основной называется деятельность, соответствующая профилю организации, ее уставу. Все прочие виды деятельности – неосновные. Подразделения организации, занимающиеся неосновной деятельностью, могут иметь отдельные балансы. Однако во многих случаях показатели работы этих подразделений отражаются на балансе основной деятельности. При этом средства подразделений, занимающихся неосновной деятельностью, отражаются на соответствующих статьях баланса вместе со средствами по основной деятельности.

По полноте или по способу очистки выделяются балансы-брутто и балансы-нетто. Если сальдо всех счетов, за исключением результатных, включается в баланс, то и сальдо регулирующих счетов показывается, соответственно, в балансе. Сальдо дополнительных счетов увеличивают сальдо тех счетов, которые они дополняют, но сальдо контрарных счетов показываются со знаком минус, как и дополнительные счета (показанные со знаком плюс) вслед за счетом, оценку которого они дополняют (увеличивая или уменьшая). В этом случае сальдо контрарного счета уменьшает итог баланса, и такой баланс называется баланс-нетто.

Если сальдо контрарного счета показывается со знаком плюс, то итог баланса увеличивается, и такой баланс называется баланс-брутто.

До 1992 г. основная форма финансовой отчетности – бухгалтерский баланс – строилась по принципу баланс-брутто. Баланс-нетто, исключающий регулирующие статьи и не включающий их в валюту баланса, составлялся, как правило, для целей анализа финансового положения организации. Он указывал на реальную величину имущества организации, оцененную по остаточной стоимости.

С 1992 г. бухгалтерский баланс был переориентирован на баланс-нетто, в котором отражались как основные, так и регулирующие статьи. Они показывались справочно, располагаясь на одной и той же стороне баланса (по местонахождению основной статьи), и на валюту баланса не влияли. В валюту включались очищенные показатели, рассчитанные по остаточной величине.

С 1996 г. действует форма баланса-нетто, исключающая наличие как основных, так и контрарных статей. Объекты в современном балансе отражаются только по остаточной стоимости (в нетто-оценке).

Следующий признак классификации балансов – способ представления, вытекающий из необходимости моделирования баланса в различных целях. Модель баланса может быть первична, т. е. это традиционный баланс согласно структуре и составу, рекомендуемым Минфином России. На основе первичной (стандартной) модели баланса составляются вторичные(производные) модели баланса (в частности, модель для принятия управленческих решений, плановая модель и т. д.).

По содержанию исторически первым был пробный баланс, представляющий собой опись дебетовых и кредитовых оборотов. Равенство их итогов должно было подтвердить правильность разноски фактов хозяйственной жизни по счетам бухгалтерского учета. Со временем в практику вошел оборотный баланс, именуемый в последнее время оборотной ведомостью, который позволял выявить не только разноску по итогам оборотов, но и конечное сальдо. И, наконец, сальдовый баланс как наиболее полное выражение категории бухгалтерского баланса.

Классификация по формату предполагает баланс, выраженный несколькими вариантами:

а) односторонний – актив находится сверху, пассив – под активом, возможен обратный порядок;

б) двусторонний – актив расположен слева, пассив – справа, иногда наоборот;

в) разделенный – по центру находится название статей (в порядке счетов, приведенных в Плане счетов), а слева и справа от них указываются числовые значения актива и пассива;

г) сдвоенный – слева приводятся названия статей, а справа (в двух колонках) перечисляются суммы, относящиеся к активу (первая колонка) и пассиву (вторая колонка);

д) шахматный – матрица, по строкам которой перечисляются статьи актива, а по столбцам – статьи пассива (возможен обратный вариант).

По целям оценки статей различают два баланса: коммерческий – для правления и акционеров, налоговый – для финансовых органов. Коммерческий баланс представляет собой бланк, данные которого сгруппированы для целей налогообложения (каждая статья или их группа формируется под определенный налог или их группу), в результате балансовая прибыль равна налогооблагаемой величине. В налоговом балансе налоговый учет ведется параллельно, на данные учета не влияет, и, соответственно, составляется коммерческий баланс.

Существует также классификация бухгалтерских балансов по реформированию.Реформированным считается баланс, когда прибыль, полученная за данный отчетный период, уже распределена и в балансе отдельной статьей не показывается. Соответственно, нереформированным считается баланс, когда прибыль, полученная в отчетном периоде, еще не распределена и показывается в балансе отдельной статьей. До девяностых годов прошлого века в России применялись нереформированные балансы, т. е. на конец отчетного года показатель прибыли не распределялся и находился в заключительном и, соответственно, в начальном балансе следующего отчетного периода (до утверждения вышестоящей организацией). Современная практика ориентируется на реформированные балансы, когда выявленный в конце отчетного года финансовый результат присоединяется к нераспределенной прибыли (непокрытому убытку) заключительными оборотами последнего дня года.

Классификация по времени предполагает выделение нескольких вариантов по внешнему виду бухгалтерских, но по существу довольно сильно отличающихся от традиционных бухгалтерских подходов. Отчетный баланс составляется по результатам года. Провизорный баланс предполагает расчет баланса в конце месяца. Например, 28 августа следует получить баланс на 1 сентября. Для этого используются зарегистрированные данные с 1 по 28 августа и исчисляются ожидаемые данные за 29, 30 и 31 августа. Если же возникает необходимость составления баланса на будущие периоды (в частности, на 1 октября или 1 января следующего года), баланс, показатели которого исчислены статистическими методами, называется перспективным. Но показатели перспективного баланса не всегда соответствуют потенциальным возможностям предприятия и желаниям его администрации, особенно собственников. Поэтому, проанализировав перспективный баланс, экономисты могут составить директивный, который может показывать оптимальную структуру использования ресурсов организации.

По формам собственности различают балансы государственных, муниципальных, кооперативных, коллективных, частных, смешанных, совместных и общественных организаций. Они различаются в основном по источникам образования собственных средств. Например, основным источником образования собственных средств государственных предприятий является уставный фонд; кооперативных – основной, паевой и другие фонды и т. д.

Таким образом, баланс как модель может быть представлен различными типами по множеству оснований. Предложенная классификация позволит более четко ориентироваться в их разнообразии при организации учета.

Вопросы для самопроверки

1. В чем необходимость классификации моделей бухгалтерского баланса?

2. Могут ли быть основанием для классификации форм бухгалтерского баланса его статическая и динамическая концепции? Ответ обоснуйте.

Тесты к главе 2.2

1. В каких случаях составляются санируемые балансы:

а) при прекращении деловой активности предприятия;

б) несостоятельности предприятия;

в) при изменении деятельности предприятия.

2. Какие балансы в зависимости от способа очистки используются в современной российской практике:

а) баланс-брутто;

б) баланс-нетто, в котором отражаются как основные, так и регулирующие статьи;

в) баланс-нетто, исключающий наличие как основных, так и контрарных статей.

3. По содержанию исторически первым был:

а) сальдовый баланс;

б) пробный баланс;

в) оборотный баланс.

4. Когда в роли хозяйствующего субъекта выступает финансовая группа, составляется:

а) сводный баланс;

б) самостоятельный баланс;

в) консолидированный баланс.

2.3. Балансовая модель и классификация счетов

Изучив эту главу, можно получить представление:

• о схеме формирования информационных потоков между бухгалтерским балансом и счетами;

• о сущности и целях классификация счетов;

• о признаках классификации счетов;

• об общей классификации счетов, основанной на совокупности естественных и значимых признаков;

• о взаимосвязи классификации счетов и Плана счетов.

Схема формирования информационных потоков между бухгалтерским балансом и счетами

Проблемы раскрытия сущности баланса, совершенствования его моделей связаны с методологией бухгалтерского учета. К элементам метода, характерным только для бухгалтерского учета, относятся традиционно баланс, система счетов и двойная запись. Бухгалтерский баланс строится на основе информации, полученной в результате двойной записи хозяйственных фактов на счетах. Сальдо по счетам формирует совокупность показателей баланса. Двойная запись – счета – баланс составляют единую систему переработки данных первичного учета хозяйственных фактов в обобщающие информационные показатели.

Принцип двойной записи является «душой» общеобязательного метода бухгалтерского учета, это требует правильного его понимания и применения. Один из основополагающих принципов двойной записи – принцип целостности – предполагает замкнутую систему, в рамках которой согласно принципу регистрации должен получать отражение каждый факт хозяйственной жизни.

Отражение фактов хозяйственной деятельности происходит в системе счетов. Счета бухгалтерского учета являются классификационными признаками для отражения и обобщения данных о хозяйственных фактах. Каждый отдельный счет – это выделенное по группировочному признаку (предикату) информационное подмножество. Сам по себе счет не несет никакой функциональной направленности и не способен выполнить задачи бухгалтерского учета. Его место и роль полностью определяются той информационной наполненностью, которую задает ему бухгалтер. Многообразие хозяйственной деятельности предопределяет количественный состав совокупности счетов.

Формирование информационных потоков между бухгалтерским балансом и счетами можно представить в виде следующей схемы (рис. 5).[11]

На балансовых счетах учитываются значения показателей, которые непосредственно отражаются в балансе (постоянные счета с явно выраженным сальдо – счета активов, капитала и обязательств), и счета, которые участвуют в формировании бухгалтерского баланса, но не имеют с ним непосредственной связи (переменные – это счета доходов и расходов, а также другие счета, характеризующие хозяйственные и финансовые процессы, накопленные обороты которых относятся только к отчетному периоду и в конце его закрываются, т. е. считаются счетами без явно выраженного сальдо). Согласно схеме счета постоянные открываются на основе переноса из баланса на начало отчетного периода показателей в качестве начального сальдо. В течение отчетного периода на счетах отражаются изменения (увеличение и уменьшение), происходящие с объектами бухгалтерского наблюдения или факторами финансового результата (доходы и расходы). Они являются следствием свершившихся фактов хозяйственной деятельности. По окончании периода на каждом счете подсчитываются итоги по дебетовой и кредитовой стороне, а по постоянным счетам выводится конечное сальдо. Конечное сальдо постоянных счетов бухгалтерского учета переносится в соответствующие балансовые строки заключительного бухгалтерского баланса на конец отчетного периода. Так выглядит взаимосвязь счетов и бухгалтерского баланса в процедурном аспекте.

Сущность и цели классификации счетов

Совокупности элементов, составляющих бухгалтерскую систему, свойственно огромное многообразие. Это приводит к необходимости ее упорядочения, классификации совокупности по определенным признакам. Основная задача в области бухгалтерского учета состоит в том, чтобы правильно и четко описать элементы системы – объекты бухгалтерского учета (бухгалтерские счета), и расположить их в определенном порядке.

Если при классификации выбирают признаки, существенные для данных предметов, то классификация является наиболее ценной для науки и называется естественной. Она позволяет выявить природу изучаемых объектов, их существенные сходства и различия, познать законы связи между их видами и законы перехода от одного вида к другому в процессе развития. В том случае, если цель классификации состоит лишь в определенной систематизации предметов, то в качестве основания выбираются признаки, удобные для этой цели, но, возможно, несущественные для самих предметов. Такая классификация называется искусственной. Следует заметить, что грани, устанавливаемые между различными видами объектов в процессе любой классификации, носят условный относительный характер.

Одной из главных причин отсутствия единообразия в построении классификации счетов является различное понимание большинством специалистов значения классификации счетов. Одни считают, что классификация счетов имеет чисто методическое значение, т. е. счета группируются определенным образом лишь для того, чтобы можно было легче и лучше изучить их назначение, содержание и структуру.

Рис. 5. Информационные потоки между бухгалтерским балансом и счетами.

Другие считают, что классификация счетов не только облегчает изучение их содержания, назначения и структуры, но и помогает, кроме того, правильно применять счета.

Классификация бухгалтерских счетов направлена на установление минимума счетов, необходимого и достаточного для описания объектов бухгалтерского наблюдения, распределения (приписки) этих объектов по конкретным счетам, разбивку образованной системы на классы, сгруппированные по определенному общему признаку таким образом, что полученные в результате декомпозиции подмножества сохраняют свойства системы как единого целого.

Выделяют как минимум три цели, ради которых выполняется классификация счетов:[12]

1) понять смысл, функцию и назначение того или иного счета, чем он принципиально отличается от других счетов или, наоборот, что общего между тем и другим счетом;

2) облегчить учащимся изучение природы счетов, а бухгалтерам-практикам их использование;

3) помочь в составлении Плана счетов.

Суть почти любой классификации, в том числе и классификации счетов, сводится к тому, что она не может быть единственной, ибо зависит от целей, а их всегда множество.

Признаки классификации счетов

Основу любой классификации, как отмечалось, составляет обоснование выбора признаков, по которым выделяются синтетические счета и их группы. В учебной и научной литературе утверждается, что кроме классификации по экономическому признаку нужна классификация по структуре и назначению счетов, показывающая, как выполняется регистрация фактов хозяйственной деятельности на счетах, независимо от того, что учитывается на этих счетах.

Классификация счетов по экономическому содержанию направлена на установление номенклатуры бухгалтерских счетов, необходимой и достаточной для отражения производственно-хозяйственной и финансовой деятельности экономического субъекта. Построение такой номенклатуры предполагает выполнение анализа экономической информации, циркулирующей в системе, и определение перечня счетов, на которых регистрируются показатели, относящиеся к конкретным объектам бухгалтерского наблюдения. Экономическое содержание информации, отражаемой в бухгалтерском счете, характеризует тот объект наблюдения, для описания которого этот счет ориентирован. Наименование счета также соответствует объекту наблюдения. Экономическое содержание всех счетов номенклатуры должно обеспечивать формирование полного набора показателей о функционировании экономического субъекта, данных, необходимых для составления отчетности, оценки и финансового анализа деятельности и принятия управленческих решений.

В различных странах отношение к классификации бухгалтерских счетов по экономическому содержанию неоднозначно. В США, Англии и странах Британского Содружества каждая фирма самостоятельно разрабатывает номенклатуру счетов. В странах континентальной школы учета (Германия, Франция и др.), а также в России такая классификация счетов обеспечивает единое понимание принципов отражения и обобщения производственно-хозяйственной и финансовой деятельности и единообразие построения системы бухгалтерского учета для всех экономических субъектов, независимо от видов деятельности (кроме банков и бюджетных организаций) и форм собственности.

Классификация счетов по экономическому содержанию дает ответ на вопрос: что учитывается на бухгалтерских счетах (информация о каких объектах бухгалтерского наблюдения зафиксирована на счете и как связан конкретный счет с другими счетами информационной системы бухгалтерского учета). Классификация счетов по структуре и назначению не увязывает признаки идентификации счетов с отражаемыми на них экономическими показателями, а исследует и группирует номенклатуру счетов по их назначению в системе бухгалтерских счетов, строению, способам расчета показателей оборотов и конечного сальдо, организации аналитического учета. Основная цель и задача классификации счетов по структуре и назначению – выяснить, как организован и ведется учет на определенных группах счетов.

Вводя различные признаки деления, можно прийти к построению новых классификаций. Но проблема заключается в построении единой системы счетов, учитывающей самые существенные признаки.

Определить существенность тех или иных признаков можно, исходя из проблемы обеспечения полезности результатной информации бухгалтерского учета, что, с точки зрения заинтересованных пользователей (инвесторов, заимодавцев (кредиторов), менеджеров и др.), выражается в достоверности и объективности данных о финансовом положении организации, изменениях в нем и финансовых результатах ее деятельности. В первую очередь это затрагивает систему бухгалтерской отчетности. Поэтому для решения новых задач, встающих перед отчетностью, требуется рационализация порядка систематизации и накапливания информации, т. е. совершенствование процесса отражения фактов хозяйственной деятельности на счетах бухгалтерского учета. Естественная связь бухгалтерской (финансовой) отчетности с системой счетов позволяет считать, что признаки в общей классификации счетов должны исходить из практического предназначения системы бухгалтерского учета, т. е. из бухгалтерской (финансовой) отчетности. Структура балансовой модели – центральной категории отчетности – может быть одним из классификационных признаков системы счетов, и значимость этого признака предопределяет естественность классификации.

В настоящее время в практике зарубежного учета наиболее распространенным подходом к классификации бухгалтерских счетов является классификация в разрезе пяти элементов, составляющих финансовую отчетность: активы, обязательства, капитал, доходы, расходы. Остается признать, что система построения российского Плана счетов существенно отличается от системы построения бухгалтерского баланса.

Счет, как было отмечено выше, есть составная часть бухгалтерской отчетности, поэтому логично, чтобы классификация счетов соответствовала классификации элементов бухгалтерской отчетности (рис. 6).

Общая классификация счетов, основанная на совокупности естественных и значимых признаков

Исследование предполагает построение развернутой классификации счетов. В этом контексте предлагается общая классификация счетов, вытекающая из структуры финансовой отчетности, которая основана на совокупности естественных и значимых признаков, направленных на удовлетворение конкретных интересов пользователей (рис. 7). Приоритеты и направленность их интересов выражены в логике построения, структуре и содержании конечного бухгалтерского продукта – финансовой отчетности, включающей два органически взаимосвязанных документа – бухгалтерский баланс и отчет о прибылях и убытках. В основу группировки счетов положены: 1) цели и задачи, стоящие перед бухгалтерским учетом и отчетностью, 2) экономические особенности и 3) назначение учитываемых объектов бухгалтерского наблюдения. Основная цель состоит в выявлении финансового результата и определении имущественного (финансового) положения собственника.

Подобная классификация по отношению к балансу существенно облегчает построение рабочего плана счетов как при существовании единого плана, так и в его отсутствие. Эта классификация представляет своего рода «переходный мостик» между балансом с формами детализации его статей, а также отчетом о прибылях и убытках и Планом счетов. Установление такой взаимосвязи позволит усовершенствовать нормативное регулирование бухгалтерского учета: изменения в формах отчетности автоматически будут приводить к изменениям в Плане счетов.

Первый уровень классификации счетов по назначению позволяет разделить всю номенклатуру счетов на балансовые, т. е. счета, чье сальдо прямо или косвенно фигурирует на статьях бухгалтерского баланса, и забалансовые, т. е. счета, чьи сальдо не показываются на статьях бухгалтерского баланса и не включаются в итог. Классификация обусловлена трактовкой актива баланса: если под активом понимается имущество, находящееся в собственности организации (статическая концепция), то все, на что не распространяется право ее собственности, должно быть показано за балансом. Необходимо отметить, что эта трактовка последовательно проводилась и проводится в России, в то время как многие страны отказались от выделения забалансовых счетов и все счета, отражающие ценности, к которым имеет отношение организация, включаются в баланс. Это имеет огромные последствия для экономического анализа.