|

|

Бухгалтерская (финансовая) отчетность организации

ОглавлениеПредисловие Глава 1 . Нормативное регулирование и перспективы представления информации в бухгалтерской отчетности 1.1. Виды отчетности организации 1.2. Бухгалтерская (финансовая) отчетность как источник информации о хозяйственной деятельности организации 1.3. Значение и функции бухгалтерской отчетности 1.4. Международная стандартизация бухгалтерской отчетности 1.5. Переход России на международные стандарты финансовой отчетности 1.6. Состав годового и промежуточного бухгалтерских отчетов 1.7. Этапы подготовительной работы, предшествующие составлению годовой бухгалтерской отчетности Контрольные вопросы и задания Тесты Глава 2 . Бухгалтерский баланс 2.1. Значение и функции бухгалтерского баланса 2.2. Принципы и схемы построения бухгалтерского баланса 2.3. Виды и формы бухгалтерских балансов 2.4. Взаимосвязь бухгалтерского баланса с другими формами отчетности 2.5. Методы оценки отдельных статей баланса и требования к представлению информации об активах и обязательствах в бухгалтерской отчетности организации 2.6. Техника составления бухгалтерского баланса Контрольные вопросы и задания Тесты Глава 3 . Отчет о прибылях и убытках 3.1. Значение и целевая направленность отчета о прибылях и убытках 3.2. Схемы построения отчета о прибылях и убытках в России и международной практике. Определение понятий отдельных показателей 3.3. Порядок составления формы № 2 «Отчет о прибылях и убытках» 3.4. Отчетные данные о распределении прибыли и использование информации отчета о прибылях и убытках Контрольные вопросы и задания Тесты Глава 4 . Отчет об изменениях капитала 4.1. Целевое назначение и содержание отчета об изменениях капитала 4.2. Порядок составления формы № 3 «Отчет об изменениях капитала» Контрольные вопросы и задания Тесты Глава 5 . Отчет о движении денежных средств 5.1. Целевое назначение отчета о движении денежных средств для внутренних и внешних пользователей 5.2. Варианты методики составления отчета о движении денежных средств 5.3. Техника составления отчета о движении денежных средств Контрольные вопросы и задания Тесты Глава 6 . Содержание и техника составления приложений к годовой бухгалтерской отчетности и пояснительной записки 6.1. Содержание, характеристика показателей и техника составления приложения к бухгалтерскому балансу 6.2. Характеристика показателей и техника составления отчета о целевом использовании полученных средств 6.3. Назначение и структура пояснительной записки к бухгалтерской отчетности организации 6.4. Содержание и требования к раскрытию информации в пояснительной записке к бухгалтерской отчетности организации Контрольные вопросы и задания Тесты Глава 7 . Искажения в бухгалтерской (финансовой) отчетности, способы их выявления 7.1. Виды искажений бухгалтерской отчетности 7.2. Способы выявления искажений в бухгалтерском учете и бухгалтерской отчетности 7.3. Порядок исправления выявленных ошибок в бухгалтерском учете и отчетности Контрольные вопросы и задания Тесты Глава 8 . Консолидированная финансовая отчетность 8.1. Понятие, определения и нормативное регулирование консолидированной отчетности 8.2. Общие принципы консолидации 8.3. Расчет показателей консолидированной финансовой отчетности в соответствии с МСФО Контрольные вопросы и задания Тесты Глава 9 . Отчетность по сегментам 9.1. Понятие и значение сегментной отчетности 9.2. Понятие сегментов и методика их выделения 9.3. Требования к раскрытию информации по сегментам Контрольные вопросы и задания Тесты Глоссарий А Б В Г Д З И К Л М Н О П Р С Т У Ф Ч Э Ответы к тестам Литература . . . . . . Ольга Алексеевна Заббарова Бухгалтерская (финансовая) отчетность организации: учеб. пособие

Предисловие

В современных условиях большое значение имеет оптимальное управление как динамический процесс, который заключается в умелом применении руководителем как неформальных методов управления (опыта, логики, интуиции), так и формализованных методов, основанных на использовании разнообразной информации. Информационное обеспечение процесса управления включает в себя бухгалтерскую (финансовую) отчетность, статистическую отчетность, данные оперативного учета и неформализованные внеучетные сведения.

Бухгалтерская отчетность служит одним из важнейших источников информации о финансовом положении организации, финансовых результатах деятельности и изменениях в ее финансовом положении, доступных разным группам ее внешних и внутренних пользователей.

В процессе реформирования системы бухгалтерского учета и отчетности в России большое значение придается повышению качества бухгалтерской отчетности. При формировании бухгалтерской отчетности существенное внимание уделяется концептуальным основам составления отчетности в соответствии с международными стандартами финансовой отчетности (МСФО). От степени соблюдения требований МСФО зависят прозрачность информации, представленной в бухгалтерской отчетности, и в конечном счете ее полезность и степень рисковости решений, принимаемых на основе отчетных данных.

Особенность данного учебного пособия заключается в том, что оно охватывает все разделы учебной программы, рекомендованной УМО для подготовки студентов по специальности «Бухгалтерский учет, анализ и аудит». Кроме того, в учебном пособии определена цель изучения каждой главы и даны практические материалы, позволяющие лучше усвоить содержание каждого вопроса изучаемой темы.

В процессе освоения курса «Бухгалтерская (финансовая) отчетность» перед студентами ставятся следующие задачи:

• изучение сущности основных нормативных требований к составлению бухгалтерской (финансовой) отчетности;

• изучение современных подходов к оценке показателей бухгалтерской (финансовой) отчетности;

• изучение техники формирования показателей бухгалтерской (финансовой) отчетности с учетом последних изменений нормативных документов по бухгалтерскому учету и отчетности;

• организация информационной системы для широкого круга внутренних и внешних пользователей.

Способствовать достижению поставленных целей может предлагаемое учебное пособие. В нем последовательно рассмотрены нормативные требования к представлению информации в бухгалтерской (финансовой) отчетности (глава 1). Особое внимание уделено принципам и методам построения и оценки статей баланса (глава 2). Проанализированы взаимосвязи показателей баланса с другими формами отчетности. Описан порядок расчета его показателей. В главе 3 определены роль и место отчета о прибылях и убытках (форма № 2) в информационной системе организации. Изложена техника формирования показателей формы № 2 с учетом изменений нормативного регулирования по признанию и классификации доходов и расходов организации. В главах 4–6 рассмотрена техника формирования показателей приложений к годовой бухгалтерской отчетности, а также изложены требования к информации пояснительной записки к годовому бухгалтерскому отчету организации. В главе 7 освещены основные виды искажений бухгалтерской отчетности, способы их выявления и порядок исправления обнаруженных ошибок в отчетности. В главе 8 изложены принципы консолидации в соответствии с требованиями МСФО (IFRS) 3 «Объединение бизнеса», в главе 9 – нормативные требования к составлению отчетности по сегментам. Для закрепления теоретических знаний и приобретения практических навыков приведены вопросы и тесты для самопроверки по главам, а также примеры заполнения форм годовой бухгалтерской отчетности.

Изложенный материал основан на нормативных актах, регулирующих бухгалтерский учет и отчетность организаций, являющихся юридическими лицами по законодательству в Российской Федерации, кроме кредитных, бюджетных и страховых организаций.

Важность поставленных задач реформирования бухгалтерского учета и отчетности в соответствии с МСФО, изменения в нормативном регулировании признания в отчетности доходов, расходов, активов и обязательств и собственного капитала, отсутствие необходимых учебников, ограниченность специальной литературы и недостаточное обеспечение студентов нормативными документами обусловили написание данного учебного пособия по курсу «Бухгалтерская (финансовая) отчетность». Оно ориентировано прежде всего на студенческую аудиторию, но может быть полезно и бухгалтерам, повышающим квалификацию, и лицам других экономических специальностей, так как многие из них являются пользователями информации, представленной в бухгалтерской (финансовой) отчетности.

Глава 1 Нормативное регулирование и перспективы представления информации в бухгалтерской отчетности

Цель – изучить принципы подготовки и требования к представлению информации в бухгалтерской (финансовой) отчетности как информационной системе для широкого круга внутренних и внешних пользователей (субъектов рынка) исходя из их требований и запросов в процессе принятия решений.

В результате изучения главы 1 будут получены знания:

• о видах и роли бухгалтерской (финансовой) отчетности организации как информационной базы для внешних и внутренних пользователей – участников процесса воспроизводства;

• о системе нормативного регулирования бухгалтерской (финансовой) отчетности;

• об информационных приоритетах основных групп заинтересованных пользователей бухгалтерской (финансовой) отчетности;

• об основных подходах к процессу международной гармонизации концептуальных основ представления информации в отчетности;

• о структуре и содержании информации, предоставляемой внешним пользователям, в отчетности, составленной по МСФО;

• о проблемах интеграции России в процесс формировании отчетности российских публичных компаний по МСФО и дискуссионных вопросах, касающихся развития бухгалтерского учета и отчетности;

• о составе и нормативных требованиях к представлению информации в годовой и промежуточной бухгалтерской (финансовой) отчетности в зависимости от типов организаций;

• об этапах основных подготовительных работ, предшествующих составлению годовой бухгалтерской (финансовой) отчетности.

1.1. Виды отчетности организации

Представляемая организациями отчетность разнообразна. Она является информационной основой для принятия управленческих решений всех уровней ответственности и может классифицироваться по следующим признакам:

• видам;

• объему сведений, включаемых в отчеты;

• назначению;

• целям, для которых составляются отчеты;

• периодам, охватываемым отчетностью;

• степени обобщения данных.

По видам отчетность делится на бухгалтерскую, финансовую, управленческую, налоговую, статистическую и оперативную.

Бухгалтерская отчетность – это единая система данных о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, составляемая на основе данных бухгалтерского учет[1].

Данные синтетического и аналитического учета подтверждаются надлежаще оформленными первичными документами. Годовой бухгалтерской отчетности присуща более высокая достоверность, так как ее данные подтверждаются материалами инвентаризации и, как правило, аудиторским заключением.

Финансовая отчетность – это структурированное представление финансового положения и операций, осуществляемых компанией (МСФО (IFRS) 1). Существенное различие финансовой и бухгалтерской отчетности заключается в характере раскрытия в них данных бухгалтерского учета, ориентированного на интересы лиц, принимающих финансовые решения.

Финансовая отчетность представляет собой способ обобщения системных данных бухгалтерского учета, который позволяет представить полезную информацию финансового характера основным группам заинтересованных лиц.

Управленческая отчетность представляет собой механизм обработки данных управленческого учета (включая данные бухгалтерского учета, данные систем контроля за производством и т. д.), их агрегирования и представления в виде отчетов о деятельности подразделений и в целом субъекта хозяйствования за отчетный период. При этом система управленческой отчетности дает возможность пользователям самостоятельно формировать отчеты в желаемых аналитических разрезах и проводить ее всесторонний анализ.

Налоговая отчетность представляет собой развернутый расчет налоговой базы за отчетный (налоговый) период либо на отчетную дату в соответствии с нормативными актами, регулирующими налоговые платежи организаций и данных налогового учета.

Статистическая отчетность – это комплекс показателей в денежном и натуральном выражении, представляемых предприятиями по установленным Федеральной службой государственной статистики формам в целях формирования сводной официальной статистической информации о социально-экономическом и демографическом положении страны. Статистическую отчетность организации обязаны в установленные сроки представлять в региональные статистические органы.

Статистическая отчетность служит для отражения отдельных сторон деятельности организации и их статистического изучения. Она составляется на основе данных бухгалтерского, статистического и оперативного учета и бухгалтерской (финансовой) отчетности по единой методике, установленной Федеральной службой государственной статистики и Минфином России.

Оперативная отчетность предназначена для текущего контроля и управления внутри организации в момент совершения хозяйственных операций или сразу же после их завершения. В ней содержатся сведения о выполнении планов поставок продукции, соблюдении договоров, финансовом положении организации.

По объему содержащихся в отчетах сведений различают частную и общую отчетность.

Частная отчетность включает в себя информацию о работе организации на одном участке ее деятельности.

Общая отчетность характеризует хозяйственную деятельность организации в целом.

По назначению отчетность подразделяется на внешнюю и внутреннюю.

Внешняя отчетность служит средством информирования внешних пользователей – заинтересованных юридических и физических лиц о характере деятельности, доходности и имущественном положении организации. В соответствии с международной практикой она обязательно подлежит опубликованию, поэтому ее называют публичной.

Внутренняя отчетность формируется для целей оперативного и общего управления организацией.

По охватываемым периодам отчетность подразделяется на текущую (внутригодовую) и годовую.

Текущая (внутригодовая) отчетность составляется на внутригодовую дату. Текущая бухгалтерская отчетность называется промежуточной. К ней относится месячная и квартальная отчетность. Текущие отчеты составляются регулярно через определенные промежутки времени. Эту отчетность подразделяют на ежедневную, месячную, квартальную, полугодовую и за девять месяцев. Анализ текущей отчетности служит целям оперативного управления деятельностью организации.

Годовая отчетность составляется по окончании года и характеризует все стороны хозяйственной деятельности организации за финансовый год.

По степени обобщения данных отчетность подразделяется на индивидуальную, сводную и консолидированную.

Индивидуальная отчетность составляется по данным текущего учета конкретной организации.

Сводная отчетность составляется вышестоящими организациями, органами Федеральной службы государственной статистики по территориальному принципу и отраслям экономики путем обработки индивидуальной отчетности организаций.

Консолидированная отчетность – это объединенная отчетность двух и более юридически самостоятельных организаций, находящихся в определенных юридических и финансово-хозяйственных взаимоотношениях.

Общей целью составления отчетности всех видов является формирование качественной и своевременной информации о финансово-хозяйственной деятельности организации.

1.2. Бухгалтерская (финансовая) отчетность как источник информации о хозяйственной деятельности организации

Бухгалтерская отчетность составляется на основе всех видов текущего учета: бухгалтерского, статистического и оперативного, поэтому обеспечивает возможность всестороннего отражения хозяйственной деятельности организации и является завершающим этапом учетной работы.

Под отчетностью в широком смысле подразумевается вся совокупность учетных записей, по которой можно проследить хозяйственную деятельность организации.

В узком смысле отчетность представляет собой систему таблиц, отражающих сводные данные, по которым можно судить о финансовом состоянии организации и эффективности ее деятельности. В отчетность входят также и текстовые пояснения.

Данные отчетности используются внешними пользователями для оценки эффективности работы организации, а также в самой организации для проведения экономического анализа. Кроме того, отчетность необходима для руководства хозяйственной деятельностью и служит исходной базой для последующего планирования.

На основе данных бухгалтерской отчетности определяют возможные варианты решения коммерческих, производственных и организационных вопросов: вероятные объемы производства и реализации продукции, установление уровня цен на продукцию, возможные скидки с цены при условии досрочной оплаты продукции. Данные бухгалтерской отчетности используются не только управленческим персоналом, но и широким кругом внешних пользователей. Бухгалтерская отчетность в обязательном порядке должна быть представлена администрацией организации ее собственникам и государственным органам.

На базе отчетности оцениваются:

• риски предпринимательской деятельности, начисляются налоги и рассчитываются дивиденды;

• возможность выдачи кредитов и займов;

• финансовое положение потенциальных клиентов, поставщиков, конкурентов или партнеров и принимаются решения о целесообразности и условиях ведения дел с тем или иным партнером.

Отчетность организации (управленческая и бухгалтерская) может содержать как количественные, так и качественные характеристики, стоимостные и натуральные показатели. При этом отчетные данные, сгруппированные в регистрах, не могут содержать таких оборотов, которых не было в текущих учетных записях.

Нормативное регулирование правил подготовки бухгалтерской отчетности осуществляется на четырех уровнях следующими документами:

• первый уровень – Федеральным законом от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Минфина России от 29.07.1998 № 34н;

• второй уровень – Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденным приказом Минфина России от 06.06.1999 № 43н, а также всеми остальными положениями по бухгалтерскому учету;

• третий уровень – приказом Минфина России от 22.07.2003 № 67н «О формах бухгалтерской отчетности организации» (далее – Приказ № 67н), а также иными методическими указаниями и методическими рекомендациями Минфина России;

• четвертый уровень – внутренними документами организации в рамках ее учетной политики, в частности, утвержденными формами внешней и внутренней бухгалтерской отчетности, учитывающими специфику и отраслевую принадлежность хозяйствующего субъекта.

В перечисленных нормативных документах изложены принципы составления и представления бухгалтерской отчетности и требования к ней.

После введения в действие ПБУ 4/99 начиная с отчетности за 2000 г. организациям предоставлено право самостоятельно разрабатывать формы бухгалтерской отчетности. Минфин России рекомендует при этом использовать образцы форм бухгалтерской отчетности, являющиеся приложением к Приказу № 67н. Минфин России налагает лишь ряд ограничений, определяя состав, содержание и методические основы формирования бухгалтерской отчетности, в частности, закрепляет понятия отчетной даты, отчетного года.

Кроме того, в п. 14 ПБУ 4/99 дан перечень обязательных реквизитов, которые должна содержать каждая составляющая часть бухгалтерской отчетности: наименование организации, отчетная дата или период и др.

При самостоятельной разработке организацией форм отчетности должны соблюдаться общие требования к бухгалтерской отчетности. Это делается в целях обеспечения пользователей достаточной финансовой информацией для принятия решений о размещении ограниченных финансовых ресурсов.

1.3. Значение и функции бухгалтерской отчетности

Бухгалтерская (финансовая) отчетность выступает как средство для наблюдения пользователями за работой организации. Это достигается путем представления в сжатом виде информации об основных показателях деятельности данного субъекта хозяйствования.

В экономически развитых странах финансовая (бухгалтерская) отчетность является базой для построения концептуальных основ бухгалтерского учета.

Исходным пунктом в построении системы бухгалтерского учета являются интересы лиц, нуждающихся в информации, создаваемой системой бухгалтерского учета. В связи с этим при разработке концептуальных основ подготовки отчетности Совет по международным стандартам финансовой отчетности предварительно сформировал Правила подготовки и представления финансовой отчетности. Данный документ определил цели и общие принципы составления финансовой отчетности, правила признания и оценки элементов финансовой отчетности.

Концептуальные основы существуют в той или иной форме практически во всех странах. Например, в США действуют положения о концепциях финансового учета, определяющие цели составления финансовой отчетности, качественные характеристики учетной информации, элементы финансовой отчетности, концепции признания и оценки информации.

В России аналогичные принципы определены ПБУ 4/99. К ним относятся:

• достоверность;

• полнота;

• сравнимость;

• нейтральность.

Достоверной считается отчетность, сформированная в соответствии с установленными нормативными актами по бухгалтерскому учету, при условии, что она не содержит существенных ошибок или пристрастных оценок и правдиво отражает хозяйственную деятельность организации. Достоверность отчетности должна быть обеспечена в процессе ведения бухгалтерского учета. При отражении хозяйственных операций приоритет должен отдаваться их экономическому содержанию. Организация должна придерживаться осмотрительности в оценках.

Полной считается отчетность, содержащая информацию обо всех фактах хозяйственной деятельности за отчетный период с учетом существенности информации и затрат на ее получение. Требование полноты реализуется через требование существенности.

Требование существенности в соответствии с Приказом № 67н – это способность информации влиять на решения заинтересованных пользователей такой информации, принимаемые на основе данных отчетности.

Признание показателя существенным зависит от его оценки, характера, конкретных обстоятельств формирования. Иными словами, существенность при составлении бухгалтерской отчетности определяется совокупностью качественных и количественных факторов.

Стоимостная оценка существенности показателя, подлежащего обособленному раскрытию в бухгалтерской отчетности, может базироваться на уровне 5 % (Приказ № 67н).

Количественная оценка существенности показателя может находиться и на другом уровне. Организация должна решить это самостоятельно.

Количественную оценку показателя существенности можно применять как к валюте баланса в целом, так и к отдельным статьям отчетности. При этом количественная оценка показателя существенности для разных форм отчетности может различаться. То есть критерий существенности для раскрытия информации в формах № 3–5 может быть, например, выше, чем для бухгалтерского баланса. Организации вправе определять разные количественные оценки уровня существенности для различных видов активов и обязательств, но при условии соответствующей мотивации.

Сравнимой считается отчетность, в которой по каждому числовому показателю приводятся данные как минимум за два отчетных периода. При этом организации следует придерживаться последовательности применения установленной учетной политики, которая должна быть известна как в течение текущего периода, так и за ряд предшествовавших периодов в соответствии с правилами, установленными нормативными актами по бухгалтерскому учету.

Заинтересованные пользователи должны иметь возможность сравнивать информацию об организации за разные периоды, для того чтобы определить тенденции в ее финансовом положении и финансовых результатах деятельности.

Нейтральной считается бухгалтерская отчетность, не нацеленная на интересы определенных групп пользователей отчетности.

Организация вправе принять решение о представлении бухгалтерской отчетности по формам, приведенным в приложении к Приказу № 67н, если показатели, определенные в этих образцах форм, позволяют соблюдать установленные требования к бухгалтерской отчетности. В случае отсутствия у организации данных по соответствующим активам, обязательствам, доходам, расходам, хозяйственным операциям, показатели (строки, графы) по которым предусмотрены в образцах форм, эти показатели (строки, графы) в формы, разработанные организацией, не включаются.

При разработке форм отчетности самостоятельно рекомендуется применять коды итоговых строк и коды строк разделов и групп статей, приведенных в бухгалтерском балансе (форма № 1). Кроме того, в формах бухгалтерской отчетности «Бухгалтерский баланс» и «Отчет о прибылях и убытках» должны быть сохранены общая структура, содержание и последовательность отражения в них показателей деятельности организации за два периода.

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках должны раскрывать все необходимые сведения, обеспечивающие реальную оценку финансового положения организации пользователями бухгалтерской отчетности. Существенные показатели деятельности организации подлежат раскрытию в бухгалтерской отчетности обособленно следующими способами:

• путем расшифровки показателей непосредственно в утвержденных формах отчетности;

• в виде таблиц и пояснений к этим формам;

• в пояснительной записке к бухгалтерской отчетности.

Данные представляемой бухгалтерской отчетности приводятся в тысячах рублей без десятичных знаков. Организация, имеющая существенные обороты продаж, обязательств и т. п., может приводить данные в представляемой бухгалтерской отчетности в миллионах рублей без десятичных знаков.

В формах бухгалтерской отчетности не должно быть никаких подчисток и помарок.

Бухгалтерская отчетность, составленная в соответствии с рассмотренными принципами и требованиями, выполняет следующие функции:

• является важным инструментом управления экономикой не только организации, но и страны;

• служит информационной базой для принятия управленческих решений руководителями организации;

• характеризует инвестиционную привлекательность конкретной организации;

• выполняет контрольную функцию;

• является базой для разработки текущих и перспективных планов и др.

Бухгалтерская отчетность представляет собой основу информационного обеспечения процесса управления, поэтому состав финансовой отчетности определяется потребностями ее пользователей. Классификация пользователей бухгалтерской отчетности может быть выполнена по-разному, однако чаще всего выделяют три группы пользователей (табл. 1.1).

Таблица 1.1

Основные группы пользователей финансовой информации, представленной в отчетности организации

Интересы представителей первой группы связаны с желанием иметь достоверную и документально подтвержденную информацию о финансовых результатах деятельности и финансовом состоянии данной организации.

Ко второй группе относят внешних пользователей с прямым финансовым интересом, в том числе:

• собственников коммерческой организации, которые чаще всего не принимают непосредственного повседневного участия в управлении организацией;

• инвесторов, предоставляющих капитал в виде как прямых и портфельных инвестиций, так и долгосрочных займов и кредитов;

• поставщиков сырья и материалов и покупателей продукции организации;

• финансовые институты и др.

К третьей группе относится персонал бухгалтерской службы и управленческий персонал данной организации. Заинтересованность, проявляемая представителями данной группы к содержательной части отчетности, выражена гораздо менее отчетливо по сравнению с внешними пользователями. Дело в том, что их интересы лежат в сфере организации управленческого учета, поэтому показатели бухгалтерской отчетности представляют для них интерес прежде всего с позиции реализации, принятых способов учетной политики и инвестиционных решений.

Группы внешних пользователей часто имеют противоречивые интересы, так как руководствуются мотивами собственной выгоды. Отсюда возникает различие взглядов деловых партнеров на ценность одной и той же информации. В условиях современного рынка каждый из участников в зависимости от поставленных им целей и задач осуществляет сбор и обработку данных в контексте сформулированных им целевых установок. Процесс нормативного регулирования составления бухгалтерской (финансовой) отчетности исходя из принципа нейтральности информации должен быть организован либо на уровне государства, либо на уровне саморегулируемых профессиональных бухгалтерских и аудиторских организаций.

В связи с этим была принята Концепция развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу (2004–2010 гг.), которая направлена на повышение качества информации в бухгалтерском учете и отчетности и обеспечение гарантированного доступа к ней заинтересованных пользователей (подробнее см. параграф 1.5). Данный процесс требует постоянного обновления российской базы нормативного регулирования бухгалтерского учета и составления отчетности.

Исходя из вышесказанного, при участии профессионального сообщества разработан и прошел два чтения проект новой редакции Федерального закона «О бухгалтерском учете». Внесены изменения в нормативные акты по бухгалтерскому учету, в том числе в ПБУ 9/99, ПБУ 10/99, ПБУ 6/01, ПБУ 8/01, ПБУ 16/02, ПБУ 17/02, ПБУ 19/02. Приняты новые положения: ПБУ 11/08 «Информация о связанных стоонах» и ПБУ 14/07 «Учет нематериальных активов». Должны быть приняты ПБУ «Отчет о движении денежных средств» и «Промежуточная бухгалтерская отчетность» и т. д.

1.4. Международная стандартизация бухгалтерской отчетности

Регулирование бухгалтерского учета в разных странах имеет существенные различия. В одних странах (Аргентина, Франция, Германия) многие учетные стандарты возведены в ранг государственных законов, обязательных для исполнения, в других (США, Великобритания) большая часть стандартов носит рекомендательный характер.

Дело осложняется с выходом компании на международный рынок. Здесь необходимо руководствоваться и учетными стандартами третьих стран, а также крупнейших фондовых бирж. Усиление роли мультинациональных корпораций явилось одним из решающих факторов возникновения потребности гармонизации учета. Значительные расхождения в национальных правилах учета и составления отчетности оказывают существенное влияние на рынки международного капитала.

Следовательно, встает проблема гармонизации учета на международном уровне. Гармонизация учета ведется по разным направлениям: международным, региональным, национальным. Рассмотрим наиболее важное направление, которое ведет Международная федерация бухгалтеров (IFAC), основанная 7 октября 1977 г. 63 профессиональными бухгалтерскими организациями из 51 страны, в том числе из Австралии, Канады, Франции, Японии, Германии, Великобритании, Мексики, Голландии, Ирландии и США. В рамках данной структуры до апреля 2001 г. действовал Комитет по международным стандартам финансовой отчетности (далее – Комитет по МСФО), который в настоящее время преобразован в Совет по международным стандартам финансовой отчетности.

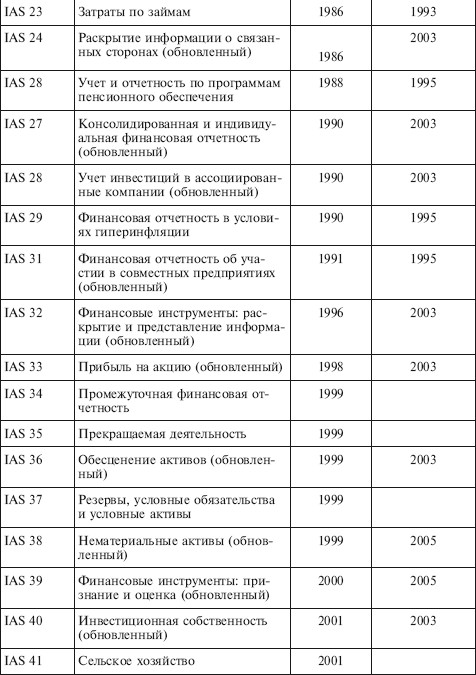

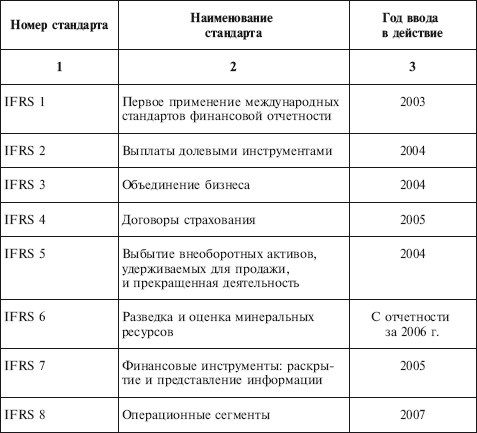

В настоящее время в IFAС входят 155 бухгалтерских организаций из 118 стран. С отчета за 2005 г. стали применяться 13 обновленных международных стандартов финансовой отчетности.

К концу 2006 г. Комитет по МСФО ввел в следующие стандарты (табл. 1.2).

Таблица 1.2

Перечень международных стандартов финансовой отчетности

В 2004–2007 гг. Комитетом по МСФО была проведена большая работа по конвергенции МСФО и американских GAAP. К 2007 г. разработаны 9 новых стандартов (табл.1.3).

Таблица 1.3

Перечень международных стандартов финансовой отчетности, выпущенных после 2001 г.

Если до 2000 г. Комитет по МСФО (IASB) ставил задачу гармонизации (harmonization) национальных бухгалтерских стандартов, то новый Устав IFRS предусматривает процесс конвергенции (convergency). Конвергенция рассматривается как поиск консенсуса и принятие по одному и тому же вопросу национальных стандартов, максимально приближенных друг к другу решений, если единства в отношении международного стандарта по этой теме достигнуть невозможно.

Таким образом, конвергенция предполагает сокращение различий и максимальное сближение национальных стандартов. Достигнутое между IASB и FASB (американским Советом по стандартам финансовой отчетности) соглашение предусматривает, что должны быть выявлены и сформулированы основные различия между двумя системами стандартов, что позволит в дальнейшем сформировать единый комплект практически реализуемых глобальных стандартов учета на международном уровне.

Вместе с тем исследования Комитета по МСФО национальных систем финансовой отчетности 59 стран, в том числе России, показали, что во многих национальных стандартах продолжают сохраняться существенные отличия от МСФО. Исследование охватывало главным образом компании, акции которых котируются на фондовых биржах. Из 59 обследованных стран 56 приняли или намерены были на тот момент принять МСФО либо планировали осуществить конвергенци[2].

При этом стратегия конвергенции имеет ряд различий и предполагает варианты:

• постепенное принятие МСФО в качестве обязательных национальных стандартов;

• замена национальных стандартов на МСФО с дополнениями по вопросам, не отраженным в МСФО;

• устранение различий между МСФО и национальными стандартами, где это возможно и целесообразно.

Существуют серьезные препятствия на пути конвергенции.

Прежде всего это сложный характер некоторых стандартов по финансовым инструментам и стандартов, в основе которых лежит учет по справедливой стоимости. Важной проблемой является налоговая ориентация национальных систем бухгалтерского учета. Существующая связь между бухгалтерским и налоговым учетом рассматривается как потенциальный барьер на пути конвергенции.

Далее, возникают сложности с национальными планами счетов, которые не всегда адаптированы к требованиям МСФО, а также сложности, вызванные отсутствием подробных инструкций по первому применению МСФО.

Важным аспектом является также ограниченность национальных рынков капитала, что изначально снижает ценность применения МСФО.

МСФО переведены еще не на все языки мира, кроме того, не все переводы утверждены Комитетом по МСФО.

Ограничены возможности обучения МСФО профессиональными организациями всех желающих. Почти в 30 % стран обучение МСФО на национальном языке не проводится, что создает дополнительные трудности для тех, кто составляет и аудирует финансовую отчетность.

Учитывая отмеченные трудности, при разработке планов конвергенции и их реализации следует анализировать необходимость и целесообразность составления отчетности по МСФО для разных групп организаций. В странах, где существуют многочисленные отличия национальных стандартов бухгалтерского учета от МСФО, переход может быть эффективен лишь для ограниченного числа компаний, акции которых котируются на фондовых биржах, при наличии хорошо подготовленных специалистов в области бухгалтерского учета.

1.5. Переход России на международные стандарты финансовой отчетности

Российская система бухгалтерского учета (РСБУ) находится в стадии реформирования, что обусловлено формированием в настоящее время системы хозяйствования с учетом новых экономических требований. В связи с этим нужна ориентация бухгалтерской информации на международные стандарты, т. е. эта информация должна быть достаточной, уместной, необходимой и понятной иностранным пользователям, чтобы они могли проводить анализ, контроль и управлять своими вложениями. В качестве такого ориентира выбраны принципы, содержащиеся в системе МСФО, как наиболее адекватно отражающей потребности рыночной экономики.

В связи с отмеченными обстоятельствами постановлением Правительства РФ от 06.03.1998 № 283 была утверждена Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности (далее – Программа). Это положило начало реализации намеченных мероприятий по перестройке РСБУ.

Программой предусматривалось: сформировать систему стандартов учета и отчетности, обеспечивающих полезной информацией пользователей, в первую очередь инвесторов; обеспечить увязку реформы бухгалтерского учета в России с основными тенденциями гармонизации стандартов на международном уровне; оказать методическую помощь организациям в процессе освоения и внедрения реформированной модели бухгалтерского учета. Для достижения цели реформы и решения поставленных задач был утвержден План мероприятий по реформированию бухгалтерского учета, в который были включены три условные группы мероприятий: создание новой нормативной базы бухгалтерского учета, становление бухгалтерской профессии и повышение квалификации специалистов бухгалтерского учета.

В 2004 г. была принята Концепция развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу (далее – Концепция), определяющая программу действий на период 2004–2010 гг.

Концепция направлена на повышение качества информации, формируемой в бухгалтерском учете и отчетности, и обеспечение гарантированного доступа к ней заинтересованных пользователей.

Необходимость разработки и принятия Концепции обусловлена следующими причинами:

• недостаточными темпами реформирования бухгалтерского учета и отчетности в течение 1992–2003 гг.;

• тенденциями развития бухгалтерского учета в мире;

• административной реформой в России.

Целью развития бухгалтерского учета и отчетности на среднесрочную перспективу является создание приемлемых условий и предпосылок для последовательного и успешного выполнения системой бухгалтерского учета и отчетности присущих ей функций в экономике России. Для достижения данной цели необходима активизация использования МСФО путем создания необходимой инфраструктуры и построения эффективного учетного процесса.

Для этого в Концепции намечены следующие основные направления дальнейшего развития бухгалтерского учета и отчетности на среднесрочную перспективу (2004–2010 гг.):

• повышение качества информации, формируемой в бухгалтерском учете и отчетности;

• создание инфраструктуры применения МСФО;

• изменение системы регулирования бухгалтерского учета и отчетности;

• усиление контроля качества бухгалтерской отчетности;

• существенное повышение квалификации специалистов, занятых организацией и ведением бухгалтерского учета и составлением отчетности, аудитом бухгалтерской отчетности, а также пользователей бухгалтерской отчетности.

В области создания новой нормативной базы бухгалтерского учета к 2003 г. были разработаны 20 положений по бухгалтерскому учету, касающиеся различных вопросов учета. Эти положения применяются с 1 января 2003 г. Некоторые положения уже имеют повторную редакцию.

В соответствии с Концепцией продолжится работа над национальными стандартами (положениями по бухгалтерскому учету) для регламентации общих правил индивидуальной бухгалтерской отчетности для юридических лиц (организаций) исходя из национального законодательства и требований МСФО.

Необходимость такого подхода вызвана потребностями российских внешних пользователей в данных бухгалтерской отчетности. Пришло время отдельные положения МСФО зафиксировать в соответствующих национальных нормативных актах – Федеральном законе «О бухгалтерском учете» и других нормативных актах, относящихся к сфере регулирования бухгалтерского учета. Это обусловлено тем, что без юридических оснований применение МСФО – дело добровольное и не влечет за собой наказания за их неприменение.

В этих целях следовало бы принять Федеральный закон «О консолидированной финансовой отчетности». Этот документ уже подготовлен и проходит стадию согласования в соответствующих ведомствах. Предполагается, что в нем будут закреплены новые нормы, в частности обязательность составления консолидированной отчетности группами взаимосвязанных организаций по МСФО.

Ведущую роль в обновлении нормативной базы бухгалтерского учета и бухгалтерской (финансовой) отчетности должны играть переориентация нормативного регулирования с учетного процесса на бухгалтерскую (финансовую) отчетность; органичное сочетание нормативных предписаний федеральных органов исполнительной власти с профессиональными рекомендациями; взвешенное использование международных стандартов в национальном регулировании.

Другим направлением государственной политики является совершенствование процесса аттестации профессиональных бухгалтеров (главных бухгалтеров, бухгалтеров-консультантов, иных специалистов бухгалтерского учета). В международной практике Комитет по образованию IFAC выдвигает ряд серьезных требований к желающим стать профессиональными бухгалтерами и получить соответствующий сертификат (аттестат). Среди них – обязательное получение дополнительного образования к имеющемуся высшему образованию, наличие стажа работы по специальности. Указанные требования соблюдает только Институт профессиональных бухгалтеров России, проводящий аттестацию с 1997 г. и постоянно повышающий требования к получению аттестата.

Важное место в реформировании бухгалтерского учета продолжает занимать проблема подготовки специалистов высшего профессионального образования (ВПО) по новым правилам бухгалтерского учета, формирования бухгалтерской (финансовой) отчетности, постановки управленческого учета и иным направлениям в учетной области. В связи с этим в соответствии с Концепцией необходима и далее целенаправленная и координирующая работа по созданию третьего поколения стандартов ВПО в контексте современных подходов к подготовке кадров бухгалтеров и аудиторов в рамках Болонского процесса.

При наличии федерального органа исполнительной власти в области образования существенная роль в подготовке специалистов XXI века должна принадлежать саморегулируемым профессиональным бухгалтерским и аудиторским организациям. В настоящее время они ведут целенаправленную работу по привлечению студентов в профессиональное сообщество путем реализации образовательных программ для студентов и проведения студенческих олимпиад разного уровня.

Задачи, поставленные при разработке Концепции, выполнены еще не в полной мере. Вместе с тем уже можно отметить улучшение понимания экономического смысла проводимой реформы. В частности, возросло количество организаций, раскрывающих отчетную информацию в соответствии с требованиями МСФО.

По мнению руководителя Департамента методологии бухгалтерского учета и отчетности А. С. Бакаев[3], к причинам, которые не позволяют в полной мере реализовать новые подходы к постановке учета и раскрытию информации в отчетности, относятся:

1) избирательное применение новых правил бухгалтерского учета, о чем говорят исследования ИПБ России и письменные обращения Минфина России;

2) чрезмерное влияние на развитие бухгалтерского учета требований налоговых органов, а также налогового законодательства;

3) недостаточно активное участие аудиторского сообщества во внедрении новых подходов к формированию бухгалтерской отчетности;

4) негативное отношение к нововведениям со стороны собственников и управленческого персонала;

5) отставание законодательной и иной нормативной базы от вводимых новых правил бухгалтерского учета и бухгалтерской отчетности;

6) отсутствие нормальной рыночной инфраструктуры в связи с тем, что оценочная и аудиторская деятельность находится пока в процессе становления, закон соответствия спроса и предложения не реализуется, недостаточно динамично развиваются системы связи и т. п.

Со времени опубликования статьи А. С. Бакаева многое было сделано, но еще больше предстоит сделать.

Реальное реформирование бухгалтерского учета, несмотря на срок, предусмотренный в Программе, должно занять, на наш взгляд, от 10 до 15 лет. В частности, необходимо время для смены целого поколения специалистов в области бухгалтерского учета и пользователей бухгалтерской информации.

Сейчас лишь отдельные российские компании составляют сводную отчетность по МСФО. Эти компании проделали огромную подготовительную работу. Они разработали учетную политику для составления отчетности по МСФО, расширили информационную емкость действующего Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (далее – План счетов) путем включения в него многочисленных субсчетов. Для составления сводной отчетности по МСФО дочерние компании представляют большой объем дополнительной информации. При этом компании содержат бухгалтерские подразделения, составляющие параллельную бухгалтерскую отчетность.

Другие организации, которым необходимо представлять финансовую отчетность по МСФО, прибегают к услугам крупных аудиторских фирм по трансформации и составлению бухгалтерской (финансовой) отчетности. При этом они зачастую не имеют утвержденной учетной политики по МСФО, что приводит к произвольной интерпретации аудиторскими фирмами требований МСФО применительно к таким организациям. Составленная подобным образом бухгалтерская (финансовая) отчетность настороженно воспринимается западными финансовыми аналитиками.

Для решения отмеченных проблем государством будет осуществляться поддержка перехода ряда организаций на формирование консолидированной бухгалтерской (финансовой) отчетности по МСФО.

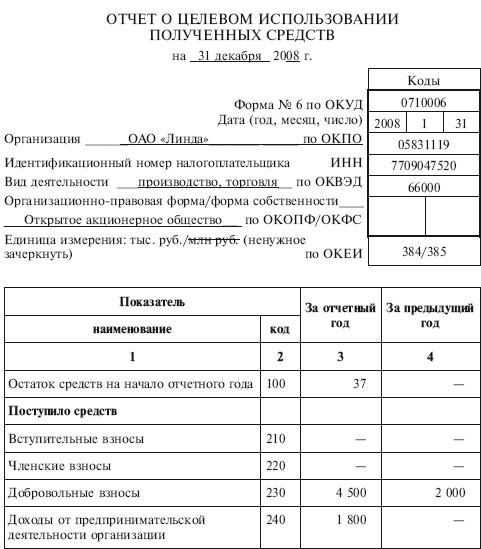

1.6. Состав годового и промежуточного бухгалтерских отчетов

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации и ПБУ 4/ 99 «Бухгалтерская отчетность организации» организация составляет и представляет в установленные адреса и сроки годовую бухгалтерскую отчетность в следующем составе:

• бухгалтерский баланс – форма № 1;

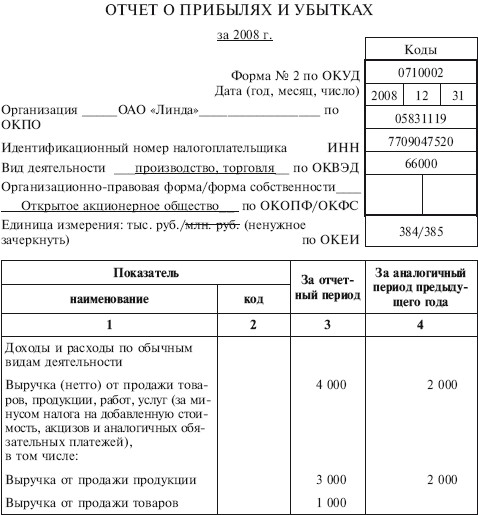

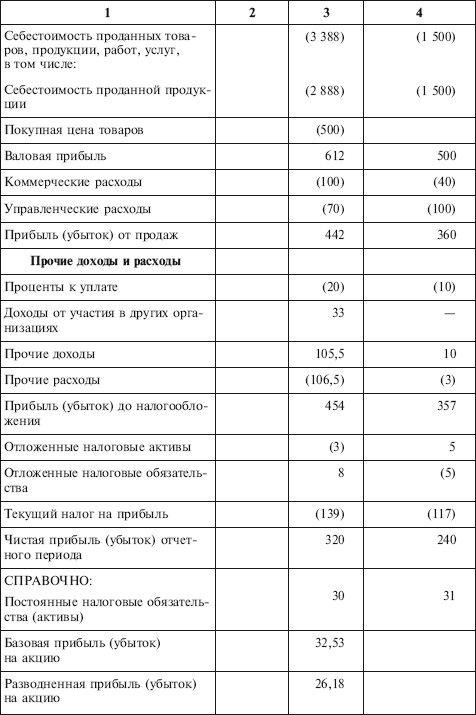

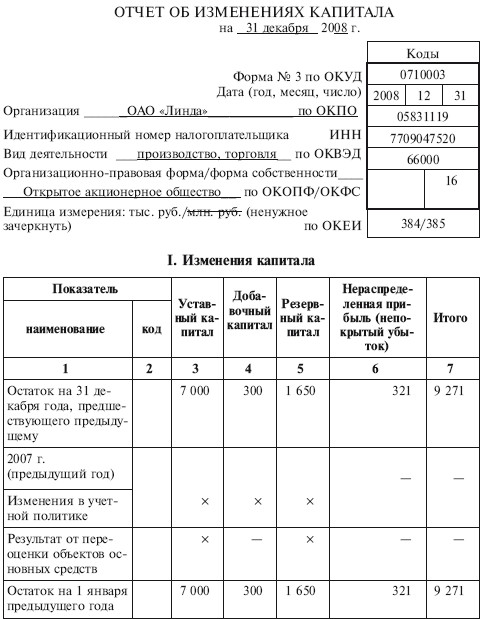

• отчет о прибылях и убытках – форма № 2;

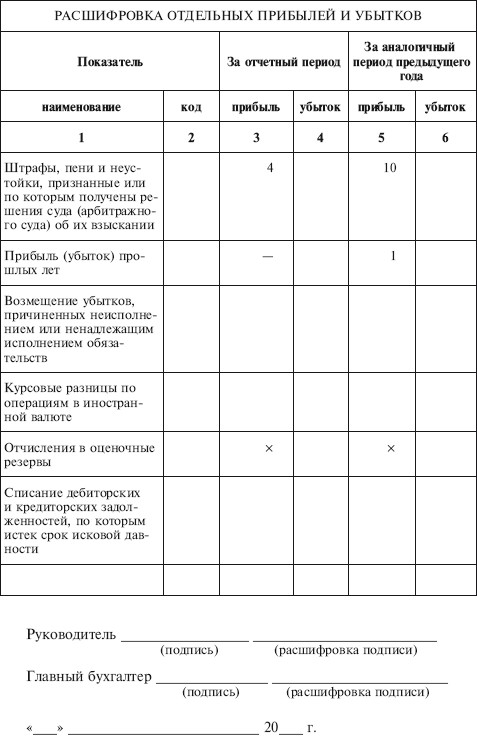

• приложения к ним – формы № 3–6;

• пояснительную записку;

• аудиторское заключение, если организация в соответствии с Федеральным законом от 07.08.2001 № 119-ФЗ «Об аудиторской деятельности» подлежит обязательному аудиту.

В состав промежуточной бухгалтерской отчетности организации включают бухгалтерский баланс и отчет о прибылях и убытках.

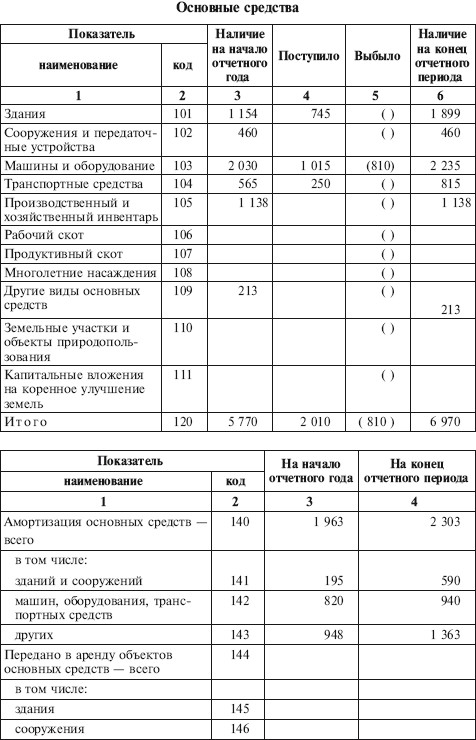

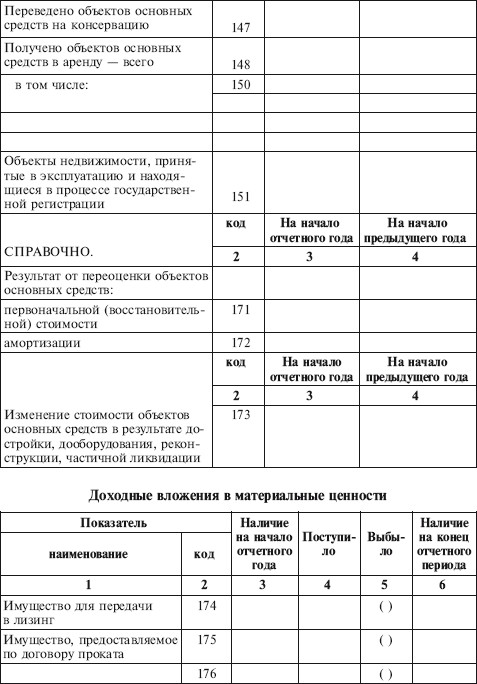

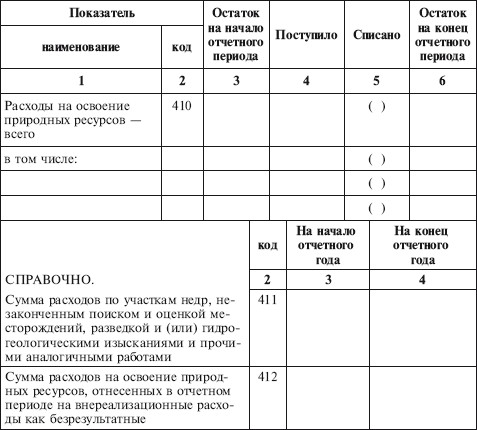

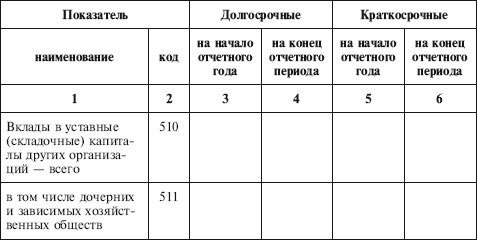

В ПБУ 4/99 достаточно подробно определяются содержание и показатели таких форм, как бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении денежных средств. В отношении других форм указано только то, что они должны раскрывать сведения, относящиеся к учетной политике организации, и обеспечивать пользователей дополнительными данными, которые нецелесообразно включать в формы № 1, 2, 4. Приводится также перечень дополнительных данных, подлежащих раскрытию в пояснениях.

«О формах бухгалтерской отчетности организаций»

Приказом Минфина России № 67н утверждены Указания об объеме форм бухгалтерской отчетности и Указания о порядке составления и представления бухгалтерской отчетности. Приказ конкретизировал отдельные позиции ПБУ 4/99. Изменения в образцах форм бухгалтерской отчетности вызваны требованиями, изложенными в введенных в действие после принятия ПБУ 4/99 положениях по бухгалтерскому учету (ПБУ 11/08 – ПБУ 20/02). После утверждения ПБУ 4/99 были приняты также дополнения и изменения к Плану счетов и инструкции по его применению. Кроме того, при составлении бухгалтерской (финансовой) отчетности следует учитывать ряд других новых нормативных документов по бухгалтерскому учету.

При формировании бухгалтерской отчетности организация должна придерживаться следующих правил:

• соблюдать в течение отчетного года принятую учетную политику отражения хозяйственных операций и оценки имущества и обязательств;

• раскрывать в бухгалтерской отчетности информацию об изменениях учетной политики, оказавшую или способную оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности организации. Такое раскрытие может быть осуществлено организацией путем включения соответствующих показателей, таблиц, расшифровок непосредственно в формы бухгалтерской отчетности или в пояснительную записку;

• придерживаться принятых организацией содержания и форм бухгалтерской отчетности последовательно от одного отчетного периода к другому, обеспечивать достоверное и полное представление информации об имущественном и финансовом положении организации, а также финансовых результатах ее деятельности;

• обеспечивать нейтральность информации;

• включать в сводную отчетность показатели деятельности филиалов, представительств и иных подразделений, в том числе выделенных на отдельные балансы;

• составлять отчетность на русском языке и в валюте Российской Федерации – рублях;

• указывать обязательные реквизиты, которые должна содержать каждая составляющая часть бухгалтерской отчетности: наименование организации, отчетную дату или период и т. п.

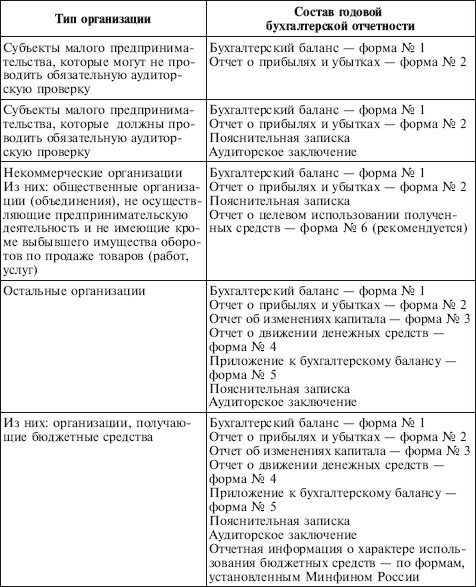

Указания об объеме форм бухгалтерской отчетности определяют состав бухгалтерской отчетности в зависимости от типа организаций (субъекты малого предпринимательства, некоммерческие организации, общественные организации) (табл. 1.4).

Таблица 1.4

Состав годовой бухгалтерской отчетности в зависимости от типа организации

Согласно п. 5 Указаний об объеме форм бухгалтерской отчетности представляемая бухгалтерская отчетность прилагается к сопроводительному письму организации, оформленному в установленном порядке и содержащему информацию о составе представляемой отчетности.

Отчетным годом для всех организаций является период с 1 января по 31 декабря календарного года включительно.

Организации, за исключением бюджетных учреждений, в обязательном порядке представляют годовую и квартальную отчетность:

• участникам и собственникам их имущества;

• территориальным органам государственной статистики по месту регистрации организации;

• другим органам исполнительной власти, банкам, финансовым органам, налоговой инспекции и иным пользователям, на которых в соответствии с действующим законодательством возложена проверка отдельных сторон деятельности организации и получение соответствующей отчетности.

Бухгалтерская отчетность представляется в указанные адреса бесплатно по одному экземпляру. Квартальная отчетность представляется в течение 30 дней по окончании квартала, годовая – в течение 90 дней по окончании года.

Бухгалтерская отчетность подписывается руководителем и главным бухгалтером (бухгалтером) организации.

В организациях, где бухгалтерский учет ведется на договорных началах специализированной организацией или специалистом, бухгалтерская отчетность подписывается руководителем организации и руководителем специализированной организации либо специалистом, ведущим бухгалтерский учет.

1.7. Этапы подготовительной работы, предшествующие составлению годовой бухгалтерской отчетности

Показатели годовой бухгалтерской отчетности должны быть сформированы после выполнения следующих этапов подготовительных работ.

1. Исправление выявленных до даты утверждения годовой бухгалтерской отчетности ошибок при отражении хозяйственно-финансовых операций.

Исправления производятся путем внесения соответствующих записей в бухгалтерские регистры, составленные в декабре года, за который подготавливается отчетность.

2. Уточнение оценок активов и обязательств, принятых к бухгалтерскому учету организации, путем:

• проведения полной инвентаризации имущества и обязательств в соответствии со ст. 12 Федерального закона «О бухгалтерском учете» и отражения ее результатов на счетах бухгалтерского учета;

• создания и корректировки оценочных резервов на дату составления годовой бухгалтерской отчетности;

• уточнения оценки финансовых вложений, по которым можно определить текущую рыночную стоимость;

• пересчета в рубли на дату составления годовой бухгалтерской отчетности активов и обязательств, стоимость которых выражена в иностранной валюте;

• отражения в бухгалтерской отчетности информации о последствиях событий после отчетной даты, подтверждающих существование на отчетную дату хозяйственных условий, в которых организация вела свою деятельность;

• отражения в бухгалтерской отчетности условных фактов хозяйственной деятельности и условных обязательств;

• уточнения оценки имущества (работ, услуг), полученных по неотфактурованным поставкам, сопроводительные документы по которым получены до даты представления бухгалтерской отчетности.

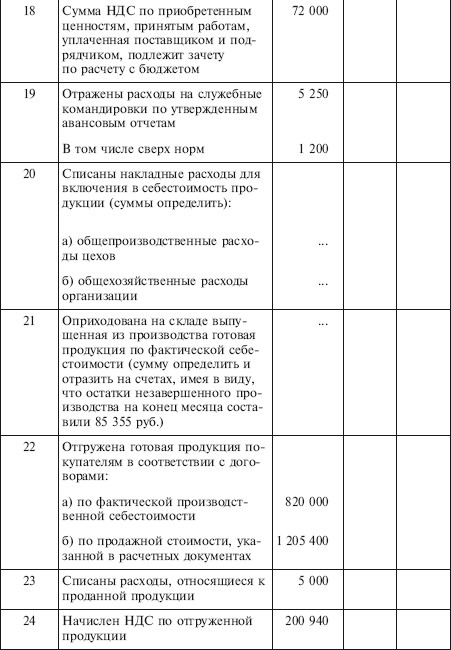

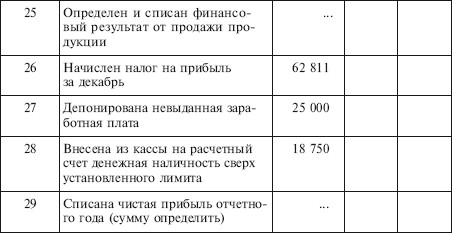

3. Формирование финансового результата деятельности организации путем:

• отражения доходов и расходов, которые относятся к отчетному периоду, но по ним отсутствуют первичные документы;

• закрытия субсчетов, открытых к счету 90 «Продажи», на субсчет 9 «Прибыль/убыток от продаж»;

• закрытия субсчетов, открытых к счету 91 «Прочие доходы и расходы», на субсчет 9 «Сальдо прочих доходов и расходов»;

• списания чистой прибыли (убытка) отчетного года на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

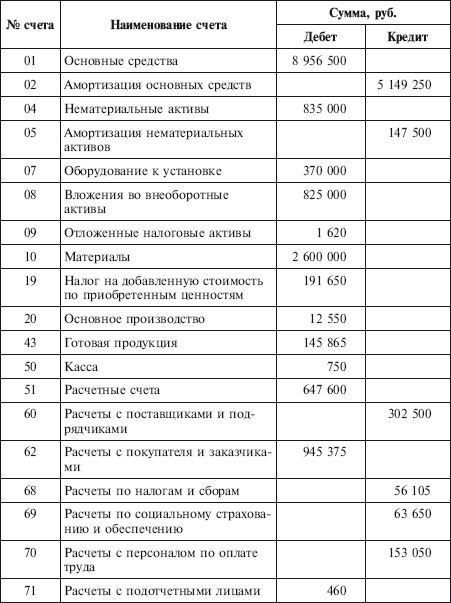

4. Составление оборотной ведомости по счетам синтетического учета, охватывающей все исправительные, корректирующие и дополнительные записи, вызванные описанными выше действиями.

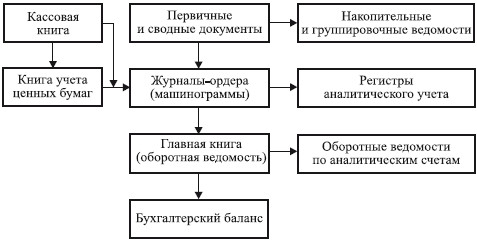

Порядок внесения исправлений в первичные документы и учетные регистры рассмотрен в гл. 7.

5. Проверка тождества данных синтетического и аналитического учета на дату составления отчетности.

Данная процедура актуальна в организациях, применяющих компьютерную обработку данных лишь на отдельных сегментах учета. При этом для сверки данных аналитического и синтетического учета и сличения оборотов и остатков по всем синтетическим счетам составляют оборотно-сальдовые ведомости. Проводится сверка итоговых сумм, отраженных на аналитических счетах, с данными синтетического счета. Итоги оборотно-сальдовой ведомости по аналитическим счетам сверяются с данными соответствующих счетов в оборотно-сальдовой ведомости по синтетическим счетам.

6. Отражение в годовой бухгалтерской отчетности данных с учетом рассмотрения итогов деятельности организации за отчетный год, принятых решений о покрытии убытков, выплате дивидендов.

В настоящее время в России учетная трактовка операций по распределению прибыли согласуется с Положением по бухгалтерскому учету «События после отчетной даты» (ПБУ 7/98, утвержденным приказом Минфина России от 25.11.1998 № 56н). В нем в отношении одного из основных направлений распределения прибыли – дивидендов – сказано, что событием после отчетной даты признается также объявление годовых дивидендов по результатам деятельности акционерного общества за год.

Относя операции по распределению прибыли к событиям после отчетной даты, ПБУ 7/98 устанавливает и порядок их отражения в бухгалтерском учете и бухгалтерской отчетности. Данный документ обязывает акционерные общества раскрывать информацию о сумме дивидендов, рекомендованных или объявленных по результатам работы организации за отчетный год, в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках, не предусматривая при этом никаких записей в бухгалтерском (синтетическом и аналитическом) учете в отчетном периоде.

Контрольные вопросы и задания

1. В чем заключается сущность и необходимость бухгалтерской отчетности?

2. Перечислите формы бухгалтерской отчетности.

3. Какие основные требования предъявляются к бухгалтерской отчетности?

4. Кто подписывает бухгалтерскую отчетность?

5. За какие периоды составляют бухгалтерскую отчетность?

6. Что представляет собой отчетный год?

7. Кому представляют бухгалтерскую отчетность в обязательном порядке?

8. Назовите сроки представления квартальной и годовой бухгалтерской отчетности.

9. Какой срок считается датой представления бухгалтерской отчетности?

10. Назовите основные причины необходимости признания МСФО в России.

11. Сколько этапов перехода на МСФО групп российских организаций предусматривает Концепция развития учета и отчетности в Российской Федерации на среднесрочную перспективу, разработанная Минфином России?

Тесты

1. Определение бухгалтерской отчетности можно сформулировать:

а) как систему данных о результатах производственно-хозяйственной деятельности организации, сформированных на базе статистической, оперативной отчетности и данных бухгалтерского учета;

б) как единую систему данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемую на основе данных бухгалтерского учета;

в) как систему таблиц, отражающих сводные данные, по которым можно судить о финансовом состоянии организации и эффективности ее деятельности.

2. Бухгалтерская отчетность организации в хозяйственной практике используется как база:

а) для расчета отчислений в государственные внебюджетные фонды;

б) для оценки финансового положения организации основными группами пользователей бухгалтерской (финансовой) отчетности;

в) для процесса отражения фактов хозяйственной деятельности на счетах бухгалтерского учета.

3. Организации могут составлять отчетность по формам:

а) принятым и разработанным ими самостоятельно;

б) утвержденным приказом Минфина России;

в) утвержденными органами ФНС России.

4. Основной целью при составлении бухгалтерской отчетности является:

а) формирование информационной базы для составления налоговой отчетности;

б) обеспечение полезности результатной информации бухгалтерского учета для пользователей финансовой информации;

в) искажение отдельных показателей отчетности в целях формирования имиджа организации на финансовом рынке.

5. Бухгалтерская отчетность составляется:

а) на базе данных синтетического и аналитического учета, подтвержденного первичными документами и результатами инвентаризации;

б) по единой методике и формам, утвержденным Минфином России;

в) для текущего контроля и управления внутри организации.

6. Из указанных видов отчетности организации к финансовой отчетности относится:

а) статистическая;

б) частная;

в) консолидированная.

7. Бухгалтерская отчетность должна отвечать следующим требованиям:

а) оказывать влияние на решения и оценки отдельных групп пользователей в отношении имущественного и финансового положения организации;

б) основываться на данных оперативного и статистического учета;

в) должна быть достоверной, полной, включать показатели деятельности филиалов; основываться на данных унифицированных форм первичной документации синтетического и аналитического учета, должна быть составлена на русском языке в валюте Российской Федерации и подписана руководителем и главным бухгалтером организации.

8. Отчетность считается достоверной, если она:

а) предполагает ненацеленность на интересы определенных групп пользователей финансовой информации;

б) не содержит существенных ошибок или пристрастных оценок и правдиво отражает хозяйственную деятельность;

в) сформирована в соответствии с требованиями, установленными нормативными актами по бухгалтерскому учету.

9. Отчетность считается сопоставимой, если в ней:

а) данные за периоды, предшествующие отчетному, сопоставимы с данными за отчетный период;

б) данные организации сопоставимы с данными других организаций;

в) содержится информация обо всех фактах хозяйственной деятельности организации.

10. Бухгалтерская отчетность выполняет следующие функции:

а) позволяет снижать затраты на формирование отчетной финансовой информации;

б) обеспечивает преемственность в построении Плана счетов;

в) является информационной базой для принятия управленческих решений руководителями организации.

11. Потребность в гармонизации учета и подходов к составлению бухгалтерской (финансовой) отчетности на международном уровне обусловлена:

а) неоднозначностью информации бухгалтерской (финансовой) отчетности, вызванной национальными различиями в ее составлении;

б) выходом национальных компаний на международный рынок;

в) требованиями крупнейших фондовых бирж к листингу ценных бумаг корпораций.

12. Основное направление работ по гармонизации бухгалтерского учета:

а) территориальное;

б) региональное, национальное, международное;

в) юридическое.

13. Полный комплект годовой отчетности согласно МСФО 1 «Представление финансовой отчетности» должен включать:

а) бухгалтерский баланс, отчет о прибылях и убытках, отчет об изменениях капитала, отчет о движении денежных средств, учетную политику и примечания;

б) бухгалтерский баланс, отчет о прибылях и убытках, отчет об изменениях капитала, отчет о движении денежных средств, аудиторское заключение;

в) бухгалтерский баланс, отчет об изменениях капитала, отчет о движении денежных средств, аналитические материалы, пояснения к отчетности.

14. Подготовка и представление отчетности в соответствии с МСФО имеют свои особенности:

а) отдельные балансовые статьи могут не соответствовать учетным данным согласно с принятыми учетными принципами;

б) расположение балансовых статей регламентируется;

в) составление отчета о движении денежных средств производится только прямым методом.

15. Для реформирования национальной системы бухгалтерского учета в качестве ориентира выбраны принципы:

а) разработанные в рамках Европейского сообщества;

б) содержащиеся в системе МСФО;

в) разработанные в соответствии с общепринятыми принципами бухгалтерского учета (GAAP).

16. Методические подходы к формированию бухгалтерской отчетности регламентирует:

а) Федеральный закон «О бухгалтерском учете»;

б) ПБУ 4/99 «Бухгалтерская отчетность организации»;

в) приказ Минфина России от 27.03.2003 № 67н «О формах бухгалтерской отчетности организации».

17. В состав годовой бухгалтерской отчетности в России входят:

а) бухгалтерский баланс, отчет о прибылях и убытках, пояснения к бухгалтерскому балансу;

б) отчет о прибылях и убытках, пояснения к бухгалтерскому балансу, отчет о целевом использовании полученных средств;

в) бухгалтерский баланс, отчет о прибылях и убытках, приложение к бухгалтерскому балансу, пояснительная записка, аудиторское заключение, если организация в соответствии с федеральным законодательством подлежит обязательному аудиту.

18. Достоверность публикуемой бухгалтерской (финансовой) отчетности подтверждается:

а) налоговой инспекцией;

б) независимой аудиторской организацией;

в) статистическими органами.

19. К предварительным работам при составлении бухгалтерской (финансовой) отчетности относится:

а) формирование машинограмм по счетам бухгалтерского учета;

б) проведение инвентаризации имущества и обязательств;

в) внезапная инвентаризация кассы организации.

20. При составлении форм бухгалтерской (финансовой) отчетности в основном используются:

а) данные Главной книги (при ручном способе составления финансовой отчетности);

б) данные аналитического и синтетического учета, данные Главной книги, машинограмм по счетам учета, оборотные ведомости;

в) данные оперативного и статистического учета.

21. Порядок составления бухгалтерской (финансовой) отчетности регламентируется требованиями:

а) МСФО;

б) Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных Приказом № 67н;

в) Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации.

22. Датой представления бухгалтерской отчетности для организации считается:

а) день ее утверждения в порядке, установленном учредительными документами;

б) день ее представления на утверждение;

в) дата ее почтового отправления или дата фактической передачи по принадлежности в установленные адреса.

23. Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности:

а) является коммерческой тайной;

б) не является коммерческой тайной.

24. Субъекты малого предпринимательства, подлежащие обязательному аудиту, в составе годовой бухгалтерской отчетности (отчет об изменениях капитала, отчет о движении денежных средств, а также приложение к бухгалтерскому балансу):

а) обязаны приложение представлять;

б) если отсутствуют соответствующие данные, могут не представлять;

в) могут не представлять.

25. Ответственность за ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности организации несет:

а) руководитель организации;

б) главный бухгалтер организации.

26. ПБУ 4/99 устанавливает, что данные бухгалтерского баланса на начало отчетного периода должны быть сопоставимы с данными бухгалтерского баланса за период, предшествующий отчетному периоду. Данное требование к составлению бухгалтерской (финансовой) отчетности обеспечивается следующим допущением формирования учетной политики:

а) допущением непрерывности деятельности;

б) допущением временной определенности фактов хозяйственной деятельности;

в) допущением последовательности применения учетной политики.

27. Паритетное удовлетворение интересов всех групп пользователей бухгалтерской отчетности обеспечивает прежде всего следующее требование к информации, содержащейся в бухгалтерской отчетности организации:

а) целостности;

б) последовательности;

в) нейтральности;

г) существенности.

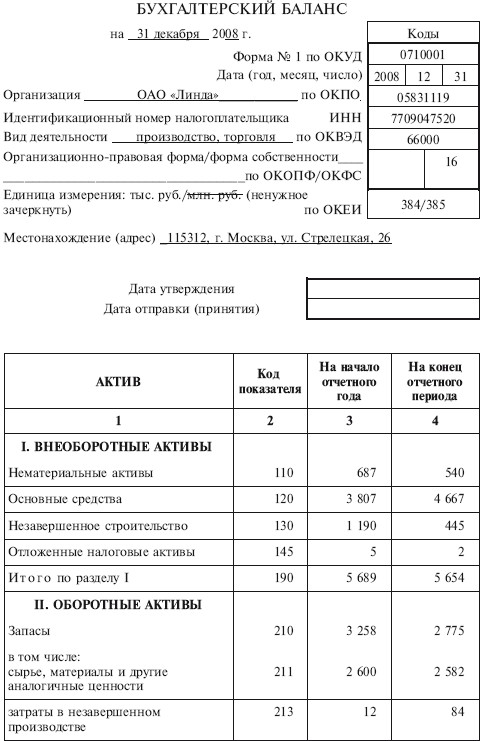

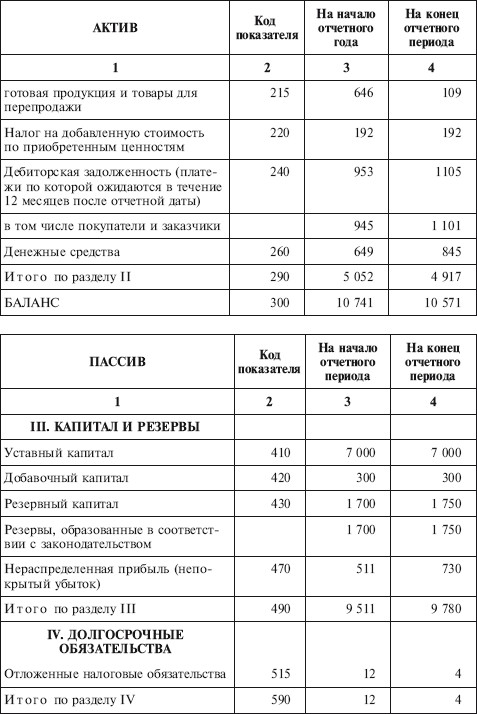

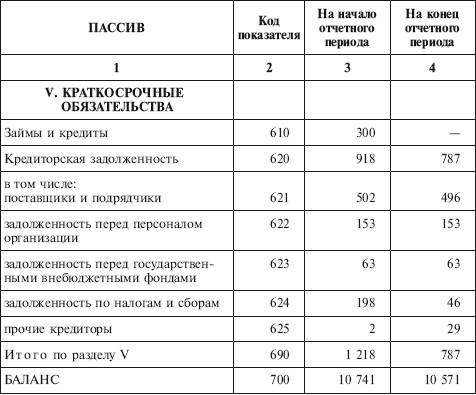

Глава 2 Бухгалтерский баланс

Цель – определить значение, изучить принципы подготовки, нормативные требования к представлению информации в основной форме бухгалтерской (финансовой) отчетности – бухгалтерском балансе организации, познакомиться с видами и формами баланса в зависимости от целей представления информации в бухгалтерской (финансовой) отчетности.

В результате изучения главы 2 будут получены знания:

• о значении и функциях бухгалтерского баланса в современной экономике;

• о видах и формах бухгалтерских балансов;

• о взаимосвязи показателей баланса с другими формами отчетности;

• о возможных способах оценки активов, применяемых как в отечественной, так и в международной практике;

• о технике составления бухгалтерского баланса и порядке формирования данных по отдельным его статьям.

2.1. Значение и функции бухгалтерского баланса

Термин «баланс» происходит от латинских слов bi – дважды и lanx – чаша весов, что буквально означает двучашие и употребляется как символ равенства. Этот термин принят в экономической литературе, как правило, для обозначения системы интервальных показателей, характеризующих источники образования каких-либо ресурсов и направления их использования за определенный период времени, например, баланс производства и распределения валового внутреннего продукта, материальные балансы (угля, хлеба и т. д.), баланс денежных доходов и расходов государства. Балансовый метод как способ представления данных в виде двусторонних таблиц с равными итогами широко используется в планировании, учете и экономическом анализе.

В бухгалтерском учете слово «баланс» имеет два значения:

1) равенство итогов, когда равны итоги записей по аналитическим счетам и по соответствующему синтетическому счету, итоги актива и пассива бухгалтерского баланса и т. д.;

2) наиболее важная форма бухгалтерской отчетности, показывающая состояние средств организации в денежной оценке на определенную дату.

Равные итоги по активу и пассиву баланса горизонтальной формы располагаются на одном уровне, занимая строго горизонтальное положение, подобно коромыслу весов, находящихся в положении равновесия.

По определению Я. В. Соколова, баланс есть модель, с помощью которой в интересах пользователей представляется на определенный момент времени финансовое положение организаци[4].

В современных экономических условиях рыночной экономики значение баланса настолько велико, что его часто выделяют в самостоятельную отчетную единицу, дополнением к которой является совокупность всех других форм бухгалтерской отчетности. Роль прочих форм бухгалтерской отчетности состоит в расшифровке данных, которые содержатся в балансе. В основу построения современных балансов положена классификация хозяйственных средств и источников их формирования. Вместе с тем возможен и функциональный подход к созданию формата баланса.

В экономике любого государства бухгалтерский баланс выполняет важные функции, в том числе:

• баланс организации знакомит собственников, менеджеров и других лиц, связанных с управлением, имущественным состоянием организации;

• по балансу определяют ликвидность и показатели платежеспособности организации;

• по балансу определяют конечный финансовый результат деятельности организации в виде прироста собственного капитала за отчетный период;

• на показателях баланса строится оперативное финансовое планирование любой организации, осуществляется контроль за движением денежных средств;

• данные баланса широко используются налоговыми органами, кредитными учреждениями и органами государственного управления для анализа деятельности организации и контроля за ней.

Многие организации имеют сложную структуру, а их подразделения ведут самостоятельный бухгалтерский учет и составляют самостоятельные балансы. Располагая балансами и отчетностью дочерних и зависимых организаций, руководители акционерного общества могут координировать деятельность всей группы взаимосвязанных организаций.

Каждый пользователь бухгалтерской (финансовой) отчетности с помощью модели баланса стремится решать свои задачи.

Кредиторов волнует платежеспособность организации, поэтому они склонны рассматривать баланс как категорию бухгалтерского учета, позволяющую на определенный момент времени представить в денежном измерении имущественное положение организации.

Покупателей и продавцов волнует вопрос, что выгоднее: продать предприятие в целом или же, ликвидировав его, распродать его имущество.

В этом случае составляется актуарный баланс, в котором имущество оценивается по цене возможной реализации и который представляет собой одну из разновидностей статического баланса.

Администрацию и собственников волнует движение капитала, который должен приносить прибыль, поэтому они рассматривают баланс как категорию бухгалтерского учета, позволяющую представить финансовый результат хозяйственной организации за отчетный период.

Для налоговых органов составляются налоговые декларации, которые могут быть увязаны с балансом, например по налогу на имущество организации.

В практике российского учета преобладает статическая трактовка баланса. В балансе показывается состояние хозяйственных средств организации в денежной оценке на определенную дату. Эти средства классифицируются по составу, источникам формирования, размещению, юридической принадлежности и т. д. Следовательно, в основу построения бухгалтерского баланса положена классификация хозяйственных средств организации.

2.2. Принципы и схемы построения бухгалтерского баланса

Модель бухгалтерского баланса предусматривает два разреза: вертикальный и горизонтальный.

Вертикальный разрез предполагает деление баланса на две части: актив и пассив. В зависимости от интересов пользователей актив можно истолковывать как средства, а пассив – как источники (статический баланс) либо как разные стадии кругооборота капитала (динамический баланс).

Горизонтальный разрез зависит от взаимосвязи между учетными объектами, представленными в балансе. Во всех случаях каждой статье баланса соответствует определенное сальдо счета или группы счетов. Дебетовое сальдо, как правило, показывается в активе, кредитовое – в пассиве. Если сальдо отрицательное, то оно может быть показано в круглых скобках как в активе, так и в пассиве в зависимости от принятого порядка заполнения бланка баланса.

В России в настоящее время принята преимущественно юридическая трактовка статического баланса. Согласно данному подходу объектом баланса выступает имущество организации, принадлежащее ей на праве собственности. Структура пассива при этом производна от структуры актива, так как она отражает только задолженность, которая есть у организации. В экономическом смысле главная задача составления статического баланса сводится к оптимизации структуры актива и пассива баланса. Изменение структуры актива, как правило, может повлиять на эффективность хозяйственной деятельности. Так, рост запасов может указывать на замедление оборачиваемости и, следовательно, приводит к снижению рентабельности. Если рассматривать актив как основное содержание статического баланса, то его статьи должны располагаться в порядке их ликвидности. Статьи пассива должны быть сгруппированы по мере их возможного изъятия. При этом в активе и пассиве показываются одни и те же средства, но в разной группировке: в одном случае – по составу, а в другом – по их источникам.

Иную схему построения имеет динамический баланс, когда его объектом выступает кругооборот капитала во всех своих основных фазах. Актив баланса трактуется не как набор средств, а как расходы организации, переходящие в затраты, пассив – как доходы, которые должны стать ценностями. Данная трактовка отражает кругооборот капитала.

В современных условиях в едином балансе осуществлен синтез элементов статического и динамического балансов. При этом если требуется повысить точность в оценке имущественного комплекса, то большее внимание уделяется элементам статического баланса, и наоборот, если желательно более точно определить финансовый результат, то в большей степени используют элементы динамического баланса.

В МСФО активы определены как ресурсы, контролируемые организацией, использование которых, возможно, вызовет в будущем приток экономических выгод. Будущие экономические выгоды – это потенциал, «вкладываемый» прямо или косвенно в приток денежных средств или их эквивалентов. Статьи актива в соответствии с законодательством и традициями отдельных стран группируются по определенной системе по степени ликвидности. В отечественной практике актив строится в соответствии с требованиями ПБУ 4/99 в порядке возрастающей ликвидности с подразделением активов в зависимости от срока обращения на краткосрочные и долгосрочные.

В некоторых странах (США, Англия и др.) актив баланса строится в порядке убывающей ликвидности. На первом месте в балансе стоят статьи денежных средств, товаров, запасов и др. Такое построение актива баланса было характерно и для России до конца 1920-х гг.

Пассив баланса показывает, во-первых, какая величина собственного и привлеченного капитала вложена в хозяйственную деятельность организации, и, во-вторых, кто и в какой форме участвовал в создании имущественной массы организации. В современной экономике пассив в большей степени определяется как обязательства за полученные ценности или требования на полученные организацией ресурсы.

Обязательства прежде всего группируются по субъектам: одни из них являются обязательствами перед собственниками организации, другие – перед третьими лицами, что позволяет группировать их по срочности погашения. Обязательства перед собственниками составляют практически постоянную часть баланса, не подлежащую погашению в процессе деятельности организации. Обязательства перед третьими лицами имеют ту или иную срочность.

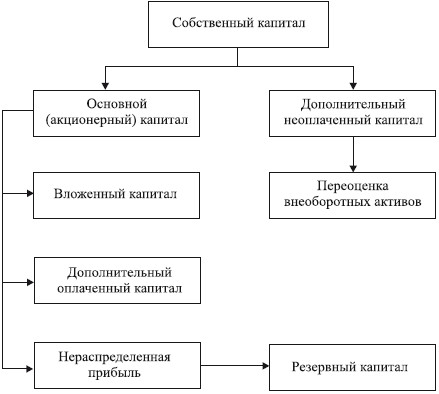

В международной практике особо выделяется понятие «собственный капитал», которое трактуется еще как чистое имущество, представляющее собой остаток всего имущества организации за вычетом внешних обязательств. Собственный капитал – это остаток всего капитала (итог пассива) минус заемный капитал (внешние обязательства). Так как актив равен пассиву, «чистое имущество» и «собственный капитал» – тождественные понятия.

Показатель «чистые активы» новый для российских организаций. Его появление связано с введением в действие Гражданского кодекса Российской Федерации и фиксацией в нем требования сравнения показателя чистых активов с зарегистрированной величиной уставного капитала организации. В связи с этим показатель «чистые активы» является, по существу, индикаторным для оценки финансового состояния.

Другой составляющей пассива являются внешние обязательства (долги), которые подразделяются на долгосрочные и краткосрочные обязательства. В практике этот вид обязательств еще принято называть заемным капиталом.

Статьи пассива баланса группируются по степени срочности возврата обязательств. В российской практике статьи пассива располагаются по возрастающей срочности возврата.

2.3. Виды и формы бухгалтерских балансов

Существует множество видов бухгалтерских балансов в зависимости от цели их составления. Для более четкого представления видов балансов можно выделить восемь принципов классификации бухгалтерских балансов:

• по источникам составления;

• по срокам составления;

• по объему информации;

• по характеру деятельности;

• по форме собственности;

• по формату;

• по реформированию;

• по времени;

• по полноте.

По источникам составления бухгалтерские балансы могут быть инвентарными, книжными и актуарными.

Инвентарные балансы составляются только по данным инвентаризации. Ее итог фиксирует величину актива. Бухгалтер, вычитая кредиторскую задолженность, определяет величину средств, вложенных собственником.

Книжные балансы составляются по данным счетов Главной книги без предварительной их проверки путем инвентаризации.

Актуарные балансы составляются по данным, собранным по статистике страховых, торговых и подобных им предприятий.

На практике чаще всего составляется книжный (счетный) баланс, но его данные корректируются по данным инвентаризационных описей.

По срокам составления бухгалтерские балансы могут быть начальными (вступительными), текущими (периодическими), санируемыми, ликвидационными, разделительными, объединительными.

Начальный (вступительный) баланс составляют на момент возникновения организации. Он определяет сумму ценностей, с которой организация начинает свою деятельность, и составляется после регистрации устава организации и внесения в уставный капитал активов.

Текущие (периодические) балансы составляются в течение всего времени существования организации. Они подразделяются на вступительные, промежуточные и заключительные.

Вступительные балансы формируются на 1 января отчетного года, а заключительные – на 31 декабря отчетного года.

Промежуточные балансы отличаются от заключительных, во-первых, тем, что к последним прилагается большее число отчетных форм, раскрывающих те или иные статьи баланса, а во-вторых, промежуточные балансы составляются в большей мере на основе данных текущего учета, не подтвержденных инвентаризацией.

Санируемые балансы составляются в тех случаях, когда организации приближаются к банкротству. В этих условиях организация стоит перед выбором: самоликвидироваться путем объявления о банкротстве или договориться с кредиторами об отсрочке платежей. Кредиторам необходимо знать, как велик понесенный убыток, поэтому санируемый баланс составляется с помощью аудитора еще до окончания отчетного периода в целях показать реальное положение дел.