|

|

Практический аудит: учебное пособие

ОглавлениеПРЕДИСЛОВИЕ Глава 1 АУДИТ УЧРЕДИТЕЛЬНЫХ ДОКУМЕНТОВ И ПОРЯДКА ФОРМИРОВАНИЯ УСТАВНОГО КАПИТАЛА 1.1. ЦЕЛИ АУДИТА 1.2. АУДИТ УЧРЕДИТЕЛЬНЫХ ДОКУМЕНТОВ 1.3. АУДИТ УСТАВНОГО КАПИТАЛА ОРГАНИЗАЦИИ ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ ТЕСТЫ Глава 2 АУДИТ УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ 2.1. ЦЕЛИ АУДИТА 2.2. АУДИТ КАССОВЫХ ОПЕРАЦИЙ 2.3. АУДИТ ОПЕРАЦИЙ С НАЛИЧНОЙ ВАЛЮТОЙ 2.4. АУДИТ ОПЕРАЦИЙ ПО РАСЧЕТНЫМ СЧЕТАМ 2.5. АУДИТ ОПЕРАЦИЙ НА ВАЛЮТНЫХ СЧЕТАХ 2.6. АУДИТ ОПЕРАЦИЙ НА ПРОЧИХ СЧЕТАХ В БАНКАХ 2.7. АУДИТ ДЕНЕЖНЫХ ДОКУМЕНТОВ 2.8. АУДИТ СРЕДСТВ В ПУТИ ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ ТЕСТЫ Глава 3 АУДИТ ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ 3.1. ЦЕЛИ АУДИТА 3.2. АУДИТ НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА 3.3. АУДИТ СТРОИТЕЛЬНЫХ РАБОТ И РАБОТ ПО МОНТАЖУ ОБОРУДОВАНИЯ 3.4. АУДИТ ПРОЧИХ КАПИТАЛЬНЫХ ЗАТРАТ 3.5. АУДИТ ЗАВЕРШЕННОГО СТРОИТЕЛЬСТВОМ ОБЪЕКТА ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ ТЕСТЫ Глава 4 АУДИТ ОСНОВНЫХ СРЕДСТВ 4.1. ЦЕЛИ АУДИТА 4.2. АУДИТ ПРАВИЛЬНОСТИ ПОСТАНОВКИ НА УЧЕТ ОСНОВНЫХ СРЕДСТВ 4.3. АУДИТ ОЦЕНКИ ОСНОВНЫХ СРЕДСТВ В БУХГАЛТЕРСКОМ УЧЕТЕ 4.4. АУДИТ УЧЕТА ОПЕРАЦИЙ ПО ДВИЖЕНИЮ ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ 4.5. АУДИТ УЧЕТА АРЕНДОВАННЫХ ОСНОВНЫХ СРЕДСТВ 4.6. АУДИТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ 4.7. АУДИТ УЧЕТА ЗАТРАТ НА РЕМОНТ ОСНОВНЫХ СРЕДСТВ 4.8. АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ ТЕСТЫ Глава 5 АУДИТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ 5.1. ЦЕЛИ АУДИТА 5.2. АУДИТ ПОСТУПЛЕНИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ 5.3. АУДИТ АМОРТИЗАЦИИ НЕМАТЕРИАЛЬНЫХ АКТИВОВ 5.4. АУДИТ ВЫБЫТИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ 5.5. АУДИТ ДАННЫХ БУХГАЛТЕРСКОГО БАЛАНСА ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ ТЕСТЫ Глава 6 АУДИТ ФИНАНСОВЫХ ВЛОЖЕНИЙ 6.1. ЦЕЛИ АУДИТА 6.2. АУДИТ ПРИНЯТИЯ К УЧЕТУ ФИНАНСОВЫХ ВЛОЖЕНИЙ 6.3. АУДИТ ПОСЛЕДУЮЩЕЙ ОЦЕНКИ ФИНАНСОВЫХ ВЛОЖЕНИЙ 6.4. АУДИТ ВЫБЫТИЯ ФИНАНСОВЫХ ВЛОЖЕНИЙ 6.5. АУДИТ ДАННЫХ БУХГАЛТЕРСКОГО БАЛАНСА ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ ТЕСТЫ Глава 7 АУДИТ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ 7.1. ЦЕЛИ АУДИТА 7.2. АУДИТ СОХРАННОСТИ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ 7.3. АУДИТ ОПЕРАЦИЙ ПО ОПРИХОДОВАНИЮ МАТЕРИАЛЬНЫХ РЕСУРСОВ 7.4. АУДИТ ОПЕРАЦИЙ ПО СПИСАНИЮ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ ТЕСТЫ Глава 8 АУДИТ ЗАТРАТ НА ПРОИЗВОДСТВО 8.1. ЦЕЛИ АУДИТА 8.2. АУДИТ МЕТОДОВ УЧЕТА ЗАТРАТ 8.3. АУДИТ КЛАССИФИКАЦИИ И ПРАВИЛЬНОСТИ УЧЕТА ЗАТРАТ 8.4. АУДИТ КАЛЬКУЛИРОВАНИЯ ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ ТЕСТЫ Глава 9 АУДИТ РАСЧЕТОВ 9.1. ЦЕЛИ АУДИТА 9.2. ПРОВЕРКА РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ 9.3. АУДИТ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ 9.4. АУДИТ РАСЧЕТОВ С РАЗНЫМИ ДЕБИТОРАМИ И КРЕДИТОРАМИ 9.5. АУДИТ РАСЧЕТОВ ПО ДОГОВОРУ ПРОСТОГО ТОВАРИЩЕСТВА 9.6. АУДИТ РАСЧЕТОВ ПО ЭКСПОРТНО-ИМПОРТНЫМ ОПЕРАЦИЯМ ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ ТЕСТЫ Глава 10 АУДИТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА 10.1. ЦЕЛЬ АУДИТА 10.2. АУДИТ СООТВЕТСТВИЯ ТРУДОВЫХ ДОГОВОРОВ ТРУДОВОМУ КОДЕКСУ РФ 10.3. АУДИТ ОПЕРАЦИЙ ПО ЗАРАБОТНОЙ ПЛАТЕ ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ ТЕСТЫ Глава 11 АУДИТ РАСЧЕТОВ С БЮДЖЕТОМ И ВНЕБЮДЖЕТНЫМИ ФОНДАМИ 11.1. ЦЕЛЬ АУДИТА 11.2. АУДИТ РАСЧЕТОВ И УПЛАТЫ КОСВЕННЫХ НАЛОГОВ 11.3. АУДИТ РАСЧЕТОВ С ВНЕБЮДЖЕТНЫМИ ФОНДАМИ ПО НАЛОГУ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ 11.4. АУДИТ РАСЧЕТОВ ПО НАЛОГУ НА ПРИБЫЛЬ ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ ТЕСТЫ Глава 12 АУДИТ ЗАЙМОВ И КРЕДИТОВ 12.1. ЦЕЛЬ АУДИТА 12.2. АУДИТ КРЕДИТОВ 12.3. АУДИТ ЗАЙМОВ 12.4. АУДИТ НАЧИСЛЕННЫХ ПРОЦЕНТОВ 12.5. АУДИТ ДАННЫХ ОТЧЕТНОСТИ ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ ТЕСТЫ Глава 13 АУДИТ ВЫПУСКА ГОТОВОЙ ПРОДУКЦИИ И РЕАЛИЗАЦИИ 13.1. ЦЕЛИ АУДИТА 13.2. АУДИТ ВЫПУСКА ГОТОВОЙ ПРОДУКЦИИ 13.3. АУДИТ ОТГРУЗКИ ГОТОВОЙ ПРОДУКЦИИ 13.4. АУДИТ РЕАЛИЗАЦИИ ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ ТЕСТЫ Глава 14 АУДИТОРСКАЯ ПРОВЕРКА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ 14.1. ЦЕЛИ АУДИТА 14.2. АУДИТ ПРИБЫЛИ ОТ ПРОДАЖ 14.3. АУДИТ РЕЗУЛЬТАТОВ ОПЕРАЦИОННЫХ И ВНЕРЕАЛИЗАЦИОННЫХ ОПЕРАЦИЙ ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ ТЕСТЫ Глава 15 АУДИТ ФОРМ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ 15.1. ЦЕЛИ АУДИТА 15.2. СОСТАВ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ 15.3. АУДИТ БУХГАЛТЕРСКОГО БАЛАНСА 15.4. АУДИТ ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ 15.5. АУДИТ ПОЯСНЕНИЙ К БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ ТЕСТЫ ОТВЕТЫ К ТЕСТАМ РЕКОМЕНДУЕМАЯ ЛИТЕРАТУРА Основная Дополнительная Практический аудит Учебное пособие

Под редакцией кандидата экономических наук Н.Д. Бровкиной, доктора экономических наук, профессора М.В. МельникРекомендовано Учебно-методическим объединением по образованию в области финансов, учета и мировой экономики в качестве учебного пособия для студентов высших учебных заведений, обучающихся по специальностям 080109 «Бухгалтерский учет, анализ и аудит» и 080105 «Финансы и кредит»

Рецензенты: директор учебно-методического центра финансовой академии при Правительстве РФ Е.В. Осадчая; зав. кафедрой бухгалтерского учета, анализа и аудита Московского финансово-экономического института, к.э.н., доц. Н.Д. Дмитракова; зав. кафедрой аудита Московского института государственного и корпоративного управления, д.э.н., проф. М.Ф. Овсийчук

Авторы учебника – преподаватели финансовой академии при Правительстве РФ Н.Д. Бровкина, Г.В. Кулинина, М.Л. Макальская, М.В. Мельник, В.П. Невежин, НА. Пирожкова, Э.А. Сиротенко

ПРЕДИСЛОВИЕ

В современных способах хозяйствования важнейшим условием финансового благополучия организации становится выбор надежных партнеров-клиентов, которые стремятся установить долгосрочные отношения с производителем продукции (работ, услуг) и являются платежеспособными; поставщиков и подрядчиков, гарантирующих своевременную поставку качественных материалов и выполнение работ; подрядчиков, обеспечивающих кооперированные поставки. Основой взаимоотношений между партнерами становятся хозяйственные договоры и соглашения, при заключении которых важно учитывать финансовое состояние партнера и соответственно определять условия расчетов, в частности целесообразность выплаты авансов, предоставление рассрочки в оплате, установление скидок и штрафных санкций и т.п. Выбор рациональных условий оплаты продукции (работ, услуг) способствует снижению запасов, ускорению оборачиваемости оборотных средств, гармонизации операционного и коммерческих циклов.

Для оценки финансовой надежности партнера необходима информация, которую можно получить из бухгалтерской (финансовой) отчетности. Ускорение рыночных отношений определило повышение заинтересованности хозяйственных субъектов в надежности и достоверности отчетности, что инициировало развитие аудита отчетности. Особо следует подчеркнуть, что, понимая значение достоверности отчетности, аудит проводят не только субъекты хозяйствования, которые обязаны это делать по закону, но и организации, вступающие в долгосрочные отношения с партнерами, стремящиеся привлечь дополнительные средства в форме как кредитов, так и займов, заинтересованные в отсрочке платежей, т.е. в формировании устойчивой кредиторской задолженности.

Все чаще при смене руководства организации, изменении состава учредителей, руководителей бухгалтерско-финансовой службы также проводится аудит, обеспечивающий объективную оценку достоверности, прозрачности отчетности и оценки финансовой устойчивости организации, т.е. ее способности своевременно исполнять свои обязательства. Такой контроль укрепляет ответственность работников, позволяет объективно оценить результаты работы сменяющейся команды.

Повышение требований к прозрачности и достоверности отчетности предполагает организацию внутреннего контроля над процессом составления отчетности, над своевременностью и точностью составления первичных документов, регистров, над полнотой и точностью интерпретации отчетности.

Развитие аудиторской деятельности вызвало определение регламентов проведения аудиторских проверок, в частности формирования правил (стандартов) аудиторской деятельности. В настоящее время приняты и используются аудиторские федеральные стандарты, стандарты общественных аудиторских объединений и внутрифирменные стандарты.

В стандартах определены те положения, исполнение которых является обязательным, хотя стандарты в целом носят рекомендательный характер. В настоящее время в нормативных документах формируются основные требования, которые предъявляются к стандартам профессиональных объединений и внутрифирменным стандартам. В частности, ставится вопрос о том, что внутрифирменные стандарты должны учитывать отраслевые особенности проверяемых объектов, если аудиторские фирмы имеют определенную специализацию; носить более четко выраженный методический характер; учитывать состав аудиторских бригад, которые проводят поверки. Стандарты аудиторской деятельности, разрабатываемые общественными аудиторскими объединениями, также должны более четко отражать специфику проверяемых объектов, ориентировать аудиторов на углубленное понимание особенностей бизнеса клиента, выделение наиболее рисковых операций, которые требуют внимания при отражении в учете и формировании резервов.

Наряду со стандартами многие аудиторские формы стремятся сформировать методические указания и материалы по проведению аудита в форме общей методики проведения аудиторской проверки. Несмотря на то что в плане и программе аудиторской проверки для каждого конкретного случая выделяются основные объекты проверки, состав аудиторских доказательств и процедур, для аудитора важно иметь общее представление о последовательности и порядке проведения аудиторской проверки субъектов хозяйствования.

В учебном пособии представлена общая методика проведения аудиторской проверки в организации, которая ведет обычную хозяйственную деятельность, т.е. раскрыта методика общего аудита.

Учебное пособие построено в соответствии с требованиями государственного образовательного стандарта высшего профессионального образования по подготовке специалистов по бухгалтерскому учету, анализу и аудиту и типовой программы, рекомендованной Министерством образования и науки РФ. Это пособие является продолжением учебного пособия «Основы аудита» и опирается на те материалы, которые изложены в главах об аудиторских доказательствах, аудиторских процедурах, документировании, уточняет и развивает их применительно к отдельным объектам проверки.

Все главы изложены в форме методики аудиторской проверки основных статей бухгалтерских форм отчетности и помогает сформировать пояснения и дополнения к ним.

В первой главе показана методика аудиторской проверки учредительных документов организации и формирования уставного капитала, что позволяет аудитору сделать вывод о законности функционирования организации и правильности оформления документов при ее создании.

В главах 2–7 даны основные положения аудиторской проверки внеоборотных активов и материально-производственных запасов.

Ряд глав (9, 10, 11) излагают методику аудита расчетов, в частности проверку правильности отражения в отчетности дебиторской и кредиторской задолженности, что особенно важно для оценки финансового состояния организации.

Отдельная глава (8) характеризует направления аудиторской проверки затрат на производство, что прямо связано с формированием мнения аудитора о достоверности формы № 2 «Отчет о прибылях и убытках».

В главе 12 показаны особенности аудиторской проверки заемных средств – долго– и краткосрочных кредитов и займов.

В главах 13 и 14 раскрыта методика аудита финансовых результатов, в том числе серьезное внимание уделено формированию мнения о финансовой устойчивости предприятия и возможности реализации принципа его непрерывного функционирования.

Завершает учебное пособие глава об аудите форм отчетности, что позволяет сформировать аудиторское заключение, выполнив все требования, которые определены к этому документу федеральным стандартом аудиторской деятельности.

В конце каждой главы даны тесты, которые позволят студенту проверить свои знания. В конце учебного пособия даны ответы к тестам.

Учебное пособие подготовлено коллективом кафедры Экономического анализа и аудита Финансовой академии при Правительстве РФ. В состав коллектива авторов вошли: кандидат экономических наук, доцент Н.Д. Бровкина; кандидат экономических наук, доцент М.Л. Макальская; доктор экономических наук, профессор М.В. Мельник; кандидат технических наук, доцент В.П. Невежин; кандидат экономических наук, профессор Н.А. Пирожкова; доктор экономических наук, доцент Э.А. Сиротенко.

Учебное пособие может быть использовано в учебном процессе при подготовке специалистов в области бухгалтерского учета, анализа и аудита, финансов, финансового менеджмента, налогов и налогообложения.

Глава 1

АУДИТ УЧРЕДИТЕЛЬНЫХ ДОКУМЕНТОВ И ПОРЯДКА ФОРМИРОВАНИЯ УСТАВНОГО КАПИТАЛА1.1. ЦЕЛИ АУДИТА

Целью аудита учредительных документов и порядка формирования уставного капитала являются:

1) формирование мнения о достоверности данных показателей бухгалтерского баланса о величине уставного капитала (фонда) организации;

2) оценка правильности и достаточности раскрытия информации о величине уставного капитала (фонда) и его изменениях в форме № 3 «Отчет о движении капитала» и в пояснительной записке;

3) проверка соответствия содержания учредительных документов требованиям законодательных и нормативных актов;

4) оценка соблюдения требований законодательства в части формирования уставного капитала (фонда) аудируемого лица;

5) сбор информации, необходимой для оценки достоверности иных существенных показателей бухгалтерской отчетности.

Данные бухгалтерской отчетности о величине уставного капитала организации подвергаются аудиту вне зависимости от общей величины уставного капитала и его удельного веса в валюте бухгалтерского баланса. Такое внимание к данной величине объясняется ее значимостью для оценки деятельности организации, гарантированностью обязательств организации величиной ее собственного капитала.

В соответствии с Инструкцией по применению плана счетов бухгалтерского учета величина уставного капитала должна соответствовать величине, отраженной в учредительных документах. Учредительные документы определяют порядок формирования уставного капитала, изменения его величины. Поэтому учредительные документы и данные об уставном капитале проверяются, как правило, одновременно.

В бухгалтерском балансе отражаются только данные о величине уставного капитала на отчетную дату, а движение этого показателя раскрывается в отчете о движении капитала. Причины изменения уставного капитала являются важными для пользователя бухгалтерской отчетности. Например, уставный капитал может быть увеличен за счет дополнительных взносов участников или за счет присоединения нераспределенной прибыли.

Изучая учредительные документы, аудитор отмечает те вопросы, которые могут влиять на оценку достоверности других существенных показателей бухгалтерской отчетности, например: порядок одобрения крупных сделок; порядок определения должностного оклада генерального директора; наличие филиалов и т.д.

1.2. АУДИТ УЧРЕДИТЕЛЬНЫХ ДОКУМЕНТОВ

Любая аудиторская проверка начинается с определения организационно-правовой формы аудируемого лица. Организационно-правовая форма определяется по учредительным документам и/или уставу организации. Затем аудитор определяет круг законов, регулирующих деятельность аудируемого лица (для ОАО – Закон об акционерных обществах, для ООО – Закон об обществах с ограниченной ответственностью и т.д.).

Изучая учредительные документы, аудитор одновременно решает несколько задач:

1) собирает данные, необходимые для заполнения рабочей документации и составления аудиторского заключения;

2) проверяет соответствие учредительных документов требованиям законодательства РФ;

3) определяет величину уставного капитала, отраженную в учредительных документах, для последующей сверки с данными бухгалтерского учета и отчетности;

4) определяет состав учредителей и вытекающие последствия;

5) собирает данные, которые могут использоваться при проверке иных существенных показателей бухгалтерской отчетности или обусловить модификацию аудиторского заключения.

К данным, необходимым для заполнения рабочей документации, следует отнести прежде всего полное и сокращенное название аудируемого лица, юридический и почтовый адрес, наименование единоличного и коллегиального исполнительного органа и т.д. В соответствии с требованиями федерального правила (стандарта) аудиторской деятельности № 6 в аудиторском заключении следует указывать следующие сведения об аудируемом лице:

• организационно-правовая форма;

• наименование;

• место нахождения.

Оценка аудитором соблюдения аудируемым лицом требований законодательства, регулирующего его деятельность, является крайне сложным вопросом. Основным стандартом аудиторской деятельности, регулирующим данный аспект, является правило (стандарт) аудиторской деятельности № 14 «Учет требований нормативных правовых актов Российской Федерации в ходе аудита». Общее требование стандарта заключается в следующем: аудитор не несет ответственности за несоблюдение законодательства аудируемым лицом, но должен получить достаточные надлежащие доказательства соблюдения тех нормативных актов, которые, по мнению аудитора, оказывают влияние на определение существенных величин и раскрытие информации в бухгалтерской отчетности (пункты 11, 19 стандарта).

Следует отметить, что вопрос о соотношении соблюдения нормы законодательства и правильности бухгалтерского учета является крайне сложным. Например, некоммерческая организация распределила полученную от предпринимательской деятельности прибыль между учредителями, что запрещено действующим гражданским законодательством. В бухгалтерском учете записи по распределению прибыли отражены в соответствии с требованиями плана счетов бухгалтерского учета и инструкции по его применению. Возникает сложная ситуация: незаконное основание совершения сделки и правильная бухгалтерская запись. Решать этот и аналогичные вопросы следует следующим образом: если несоблюдение законодательства несет высокую вероятность оспаривания величины актива, пассива или крупных финансовых выплат аудируемым лицом и/или потенциальную угрозу банкротства, вопрос соблюдения данной нормы законодательства должен рассматриваться аудитором в ходе аудиторской проверки. Если несоблюдение требования законодательства потенциально не влечет таких последствий, специальное рассмотрение данного вопроса в ходе аудита не требуется.

Например, Закон об акционерных обществах устанавливает множество достаточно разнообразных норм. Рассмотрим возможность влияния некоторых из них на данные бухгалтерской отчетности или потенциальную угрозу банкротства.

cite«В открытом обществе не допускается установление преимущественного права общества или его акционеров на приобретение акций, отчуждаемых акционерами этого общества».

citeЗакон об акционерных обществах, ст. 7, п. 2.

Допустим, данная норма была нарушена. И хотя нарушение ущемляет права других участников акционерного общества, но непосредственного влияния на формирование показателей бухгалтерской отчетности это нарушение не оказывает, поэтому требование соблюдения данного пункта нормативного акта в стандартную программу аудита не включается. В противном случае аудитору пришлось бы проверять соблюдение всех пунктов закона, регулирующего деятельность аудируемого лица, что превратит аудиторскую проверку из оценки достоверности бухгалтерской отчетности в разновидность надзора за соблюдением всего законодательства.

Другая норма этой же статьи:

cite«Число акционеров закрытого общества не должно превышать пятидесяти.

citeВ случае, если число акционеров закрытого общества превысит установленный настоящим пунктом предел, указанное общество в течение одного года должно преобразоваться в открытое. Если число его акционеров не уменьшится до установленного настоящим пунктом предела, общество подлежит ликвидации в судебном порядке».

citeЗакон об акционерных обществах, ст. 7, п. 2.

В этом случае уже иная ситуация. Поскольку создается угроза ликвидации общества в судебном порядке, аудитор должен рассмотреть это обстоятельство для надлежащей модификации аудиторского заключения. Соответствующая запись в аудиторском заключении предупреждает пользователей о потенциальной угрозе, ведь при инициации судебного иска операции по счетам общества будут приостановлены, обязательства перед контрагентами не будут выполнены, что приведет к убыткам как для участников, так и кредиторов. Модификация может выглядеть следующим образом:

cite«По нашему мнению, финансовая (бухгалтерская) отчетность ЗАО «YYY» отражает достоверно во всех существенных отношениях финансовое положение на 31 декабря 20(ХХ) г. и результаты финансово-хозяйственной деятельности за период с 1 января по 31 декабря 20(ХХ) г. включительно.

citeНе изменяя мнения о достоверности финансовой (бухгалтерской) отчетности, мы обращаем внимание на факт нарушения ЗАО «YYY» нормы ст. 7 Закона об акционерных обществах, выразившегося в превышении допустимого количества акционеров, в связи с чем ЗАО «YYY» может быть ликвидировано в судебном порядке».

Вместе с тем следует отметить, что решение о модификации аудиторского заключения аудитор принимает на основании своего профессионального суждения. Например, в рассматриваемой ситуации аудитор может посчитать, что вероятность возбуждения дела о ликвидации общества крайне мала, и не учитывать факт нарушения нормы ст. 7 Закона при формировании аудиторского заключения. При возникновении спора о правомерности действий аудитора будут рассмотрены те доказательства, на основании которых он принимал решение.

Аудитор определяет и заносит в рабочие документы сумму уставного капитала, зафиксированную в учредительных документах, для последующей сверки с данными бухгалтерского учета и отчетности. В соответствии с Инструкцией по применению плана счетов бухгалтерского учета сальдо по счету 80 «Уставный капитал» должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации. После государственной регистрации организации ее уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами, отражается по кредиту счета 80 «Уставный капитал» в корреспонденции со счетом 75 «Расчеты с учредителями». При этом аудитор должен обратить внимание на действительность предоставленной ему редакции учредительных документов. В случаях увеличения и уменьшения капитала записи по счету 80 «Уставный капитал» производятся лишь после внесения соответствующих изменений в учредительные документы организации, поэтому аудитор должен обратить внимание на дату регистрации новой редакции учредительных документов.

Состав учредителей аудируемого лица влияет на целый ряд обстоятельств:

1) классификацию предприятия как субъекта малого предпринимательства, что, в свою очередь, влияет на право аудируемого лица, например, не принять нормы ПБУ 18/02 «Учет расчетов по налогу на прибыль» и т.д.;

2) наличие в уставном капитале доли государственной или муниципальной собственности в размере не менее 25% влечет необходимость соблюдения особой процедуры привлечения аудиторов (по результатам открытого конкурса в соответствии со ст. 7 Закона об аудиторской деятельности), а также проведения аудита в соответствии с требованиями типового технического задания.

В соответствии с Постановлением Правительства РФ от 12.06.2002 г. № 409 «О мерах по обеспечению проведения обязательного аудита» Министерство имущественных отношений РФ распоряжением от 30 декабря 2002 г. № 4521-р утвердило Типовое техническое задание на проведение обязательного аудита организаций, в уставных (складочных) капиталах которых доля государственной собственности составляет не менее 25%, и федеральных государственных унитарных предприятий. Типовое техническое задание определяет состав задач и подзадач, необходимых для выполнения аудитором в процессе осуществления обязательного аудита.

В ходе дальнейшего изучения учредительных документов аудитор должен изучить и зафиксировать в рабочих документах обстоятельства, которые могут влиять на оценку достоверности иных показателей бухгалтерской отчетности.

Состав учредителей, а также доля принадлежащего каждому учредителю капитала организации может влиять на определение круга лиц, аффилированных к аудируемому лицу. Лицо признается аффилированным в соответствии с требованиями законодательства РФ. В бухгалтерской отчетности должна быть раскрыта информация о сделках с аффилированными лицами. В соответствии с требованиями ст. 93 Закона об акционерных обществах общество обязано вести учет его аффилированных лиц и представлять отчетность о них в соответствии с требованиями законодательства РФ.

Определение аффилированности содержится в Законе РСФСР «О конкуренции и ограничении монополистической деятельности на товарных рынках» от 22 марта 1991 г. № 948-1: аффилированные лица – физические и юридические лица, способные оказывать влияние на деятельность юридических и (или) физических лиц, осуществляющих предпринимательскую деятельность.

Аффилированными лицами юридического лица являются:

• член совета директоров (наблюдательного совета) или иного коллегиального органа управления, член коллегиального исполнительного органа, а также лицо, осуществляющее полномочия его единоличного исполнительного органа;

• лица, которые имеют право распоряжаться более чем 20% общего количества голосов, приходящихся на голосующие акции.

Другим важным вопросом является определенная учредительными документами процедура принятия решений по совершению крупных сделок.

Крупной сделкой считается сделка (в том числе заем, кредит, залог, поручительство) или несколько взаимосвязанных сделок, связанных с приобретением, отчуждением или возможностью отчуждения обществом прямо либо косвенно имущества, стоимость которого составляет 25% и более балансовой стоимости активов общества, определенной по данным бухгалтерской отчетности на последнюю отчетную дату, за исключением сделок, совершаемых в процессе обычной хозяйственной деятельности общества, а также связанных с размещением посредством подписки (реализацией) обыкновенных акций общества, эмиссионных ценных бумаг, конвертируемых в обыкновенные акции общества.

В случае отчуждения или возможности отчуждения имущества с балансовой стоимостью активов общества сопоставляется стоимость такого имущества, определенная по данным бухгалтерского учета, а в случае приобретения имущества – цена его приобретения.

Крупная сделка должна быть одобрена советом директоров (наблюдательным советом) общества или общим собранием акционеров.

Решение об одобрении крупной сделки, предметом которой является имущество, стоимость которого составляет от 25 до 50% балансовой стоимости активов общества, принимается всеми членами совета директоров (наблюдательного совета) общества единогласно.

В случае если единогласие совета директоров (наблюдательного совета) общества на одобрение крупной сделки не достигнуто, по решению совета директоров (наблюдательного совета) общества вопрос об одобрении крупной сделки может быть вынесен на общее собрание акционеров.

В таком случае решение об одобрении крупной сделки принимается общим собранием акционеров большинством голосов акционеров – владельцев голосующих акций, принимающих участие в общем собрании акционеров.

Решение об одобрении крупной сделки, предметом которой является имущество, стоимость которого составляет более 50% балансовой стоимости активов общества, принимается общим собранием акционеров большинством в три четверти голосов акционеров – владельцев голосующих акций, принимающих участие в общем собрании акционеров.

В решении об одобрении крупной сделки должны быть указаны: лицо (лица), являющееся ее стороной (сторонами), выгодоприобретателем (выгодоприобретателями), цена, предмет сделки и иные ее существенные условия.

Уставом общества могут быть установлены также иные случаи, при которых на совершаемые обществом сделки распространяется общий порядок одобрения крупных сделок, или установлен более низкий процент отнесения сделок к крупным (например, 10% балансовой стоимости активов общества).

Крупная сделка, совершенная с нарушением требований закона об акционерных обществах, может быть признана недействительной по иску общества или акционера. Поэтому проверка соблюдения законодательства в части одобрения процедуры крупной сделки является важной для аудитора. Причем данный аспект касается не только продажи имущества общества, но и крупной покупки. В практике юристы компании-покупателя при покупке крупных объектов недвижимости запрашивают у компании-продавца копии документов об одобрении крупной сделки. Отсутствие такого подтверждения может рассматриваться как риск истребования приобретенного имущества по иску акционеров компании-продавца. Аудитор должен самостоятельно оценить риск возникновения каких-либо негативных последствий из-за несоблюдения процедуры одобрения крупных сделок или неопределенности с определением правильности процедуры (когда возникает вопрос о спорности классификации сделки как крупной, например, общество считает что инвестиционный кредит получен в ходе обычной хозяйственной деятельности, а аудитор считает, что получение кредита выходит за рамки таковой).

Устав общества также должен содержать сведения о его филиалах и представительствах. Филиал и представительство не являются юридическими лицами, действуют на основании утвержденного обществом положения, и данные их бухгалтерского учета включаются в бухгалтерскую отчетность юридического лица.

Аудитор проверяет выполнение требований ст. 83 Налогового кодекса РФ о необходимости регистрации филиалов и представительств по месту нахождения обособленных рабочих мест.

1.3. АУДИТ УСТАВНОГО КАПИТАЛА ОРГАНИЗАЦИИ

При проверке формирования уставного капитала необходимо принимать во внимание организационно-правовую форму проверяемой организации. Так, в акционерных обществах уставный капитал составляется из номинальной стоимости акций общества, приобретенных акционерами, а в обществах с ограниченной ответственностью – из стоимости вкладов его участников. В товариществах складочный капитал составляется из долей (вкладов) участников, а в производственных кооперативах паевой капитал – из паевых взносов членов кооператива. В государственных и муниципальных унитарных предприятиях формируется уставный фонд. Уставный фонд унитарного предприятия, основанного на праве хозяйственного ведения, формируется за счет собственника (государственного органа или органа местного самоуправления), а унитарного предприятия, основанного на праве оперативного управления, – за счет закрепления за ним имущества, находящегося в федеральной собственности.

Аудитор устанавливает, все ли учредители в соответствии с законодательством своевременно и правильно вносили свои вклады в уставный капитал.

Например, в соответствии со ст. 34 Закона об акционерных обществах «Оплата акций и иных эмиссионных ценных бумаг общества при их размещении» акции общества, распределенные при его учреждении, должны быть полностью оплачены в течение года с момента государственной регистрации общества, если меньший срок не предусмотрен договором о создании общества. Не менее 50% акций общества, распределенных при его учреждении, должно быть оплачено в течение трех месяцев с момента государственной регистрации общества.

В случае неполной оплаты акций в течение установленного срока право собственности на акции, цена размещения которых соответствует неоплаченной сумме (стоимости имущества, не переданного в оплату акций), переходит к обществу. Такие акции должны быть реализованы обществом по цене не ниже их номинальной стоимости не позднее одного года после их приобретения обществом, в противном случае общество обязано принять решение об уменьшении своего уставного капитала. Если общество в разумный срок не примет решение об уменьшении своего уставного капитала, орган, осуществляющий государственную регистрацию юридических лиц, либо иные государственные органы или органы местного самоуправления, которым право на предъявление такого требования предоставлено федеральным законом, вправе предъявить в суд требование о ликвидации общества.

В бухгалтерской отчетности факт наличия задолженности за учредителями, как правило, отражается в соответствии с требованиями плана счетов бухгалтерского учета, но, поскольку нарушение сроков формирования уставного капитала может привести к ликвидации общества, аудитор должен рассмотреть влияние данного обстоятельства на формулировку аудиторского заключения. В соответствии с правилом (стандартом) аудиторской деятельности № 11 «Применимость допущения непрерывности деятельности аудируемого лица» несоблюдение требований в отношении формирования уставного капитала аудируемого лица, установленных законодательством Российской Федерации, является признаком, на основании которого аудитор может выразить сомнение в непрерывности деятельности.

Модификация аудиторского заключения может выглядеть следующим образом:

cite«По нашему мнению, финансовая (бухгалтерская) отчетность ЗАО «YYY» отражает достоверно во всех существенных отношениях финансовое положение на 31 декабря 20(ХХ) г. и результаты финансово-хозяйственной деятельности за период с 1 января по 31 декабря 20(ХХ) г. включительно.

citeНе изменяя мнения о достоверности финансовой (бухгалтерской) отчетности, мы обращаем внимание на факт нарушения ЗАО «YYY» нормы ст. 34 Закона об акционерных обществах, выразившегося в несоблюдении установленных сроков оплаты уставного капитала общества, в связи с чем ЗАО «YYY» может быть ликвидировано в судебном порядке».

Однако наличие одного подобного признака не всегда является достаточным доказательством неприменимости допущения непрерывности деятельности при подготовке финансовой (бухгалтерской) отчетности аудируемого лица. Возможно, полная оплата уставного капитала произведена на дату завершения аудита. И хотя на отчетную дату нарушение законодательства в части оплаты существовало, выражать сомнение в непрерывности аудитор не будет, так как наступление негативных последствий данного нарушения уже маловероятно.

Полнота формирования уставного капитала проверяется на основании согласования данных счетов 75 «Расчеты с учредителями» и 80 «Уставный капитал».

Проверка обоснованности изменений уставного капитала осуществляется по данным записей в регистре по счету 80 «Уставный капитал». Записи должны производиться лишь в случаях увеличения и уменьшения уставного капитала, осуществленных в установленном порядке, и только после внесения соответствующих изменений в учредительные документы организации.

При проверке выясняются источники увеличения уставного капитала, которые возможны за счет:

• средств, полученных акционерным обществом-эмитентом от продажи своих акций сверх их номинальной стоимости (эмиссионный доход);

• нераспределенной прибыли по итогам предыдущего года;

• средств от переоценки основных фондов.

В случае уменьшения уставного капитала проверяется его обоснованность.

Если аудитор установит, что величина чистых активов в соответствии с данными годового отчета оказалась меньше, чем зарегистрированный уставный капитал, он должен проверить, производила ли организация уменьшение уставного капитала до величины, не превышающей стоимости ее чистых активов. Если уменьшение не произведено, аудитор также должен рассмотреть вопрос о влиянии данного факта на соблюдение принципа непрерывности деятельности аудируемого лица.

Аудитор проверяет правильность оплаты акций и иных эмиссионных ценных бумаг общества при их размещении, соблюдение требований ст. 34 Закона об акционерных обществах. Оплата акций, распределяемых среди учредителей общества при его учреждении, дополнительных акций, размещаемых посредством подписки, может осуществляться деньгами, ценными бумагами, другими вещами или имущественными правами либо иными правами, имеющими денежную оценку. Форма оплаты акций общества при его учреждении определяется договором о создании общества, а дополнительных акций – решением об их размещении. Оплата иных эмиссионных ценных бумаг может осуществляться только деньгами. Устав общества может содержать ограничения на виды имущества, которым могут быть оплачены акции общества.

Денежная оценка имущества, вносимого в оплату акций при учреждении общества, производится по соглашению между учредителями.

При оплате дополнительных акций неденежными средствами денежная оценка имущества, вносимого в оплату акций, производится советом директоров (наблюдательным советом) общества в соответствии со ст. 77 Закона об акционерных обществах.

Величина денежной оценки имущества не может быть выше величины оценки, произведенной независимым оценщиком.

В соответствии со ст. 36 Закона № 208-ФЗ оплата акций общества при его учреждении производится его учредителями по цене не ниже номинальной стоимости этих акций.

Цена размещения дополнительных акций акционерам общества при осуществлении ими преимущественного права приобретения акций может быть ниже цены размещения иным лицам, но не более чем на 10%.

Размер вознаграждения посредника, участвующего в размещении дополнительных акций общества посредством подписки, не должен превышать 10% цены размещения акций.

При выявлении случаев нарушения требований о правомерности формирования уставного капитала общества аудитор должен рассмотреть вопрос о влиянии данного фактора на возможность продолжения деятельности предприятия в будущем, а при необходимости – модифицировать аудиторское заключение.

В проверку уставного капитала, как правило, включается и проверка счета 81 «Выкупленные акции». В соответствии со ст. 72 Закона № 208-ФЗ общество вправе приобретать размещенные им акции:

• по решению общего собрания акционеров об уменьшении уставного капитала общества путем приобретения части размещенных акций (погашаются при их приобретении);

• по решению общего собрания акционеров или совета директоров (наблюдательного совета) общества, если в соответствии с уставом общества совету директоров (наблюдательному совету) общества принадлежит право принятия такого решения. Общество не вправе принимать решение о приобретении обществом акций, если номинальная стоимость акций общества, находящихся в обращении, составит менее 90% от уставного капитала общества.

Акции, приобретенные обществом в соответствии с основанием 2, не предоставляют права голоса, они не учитываются при подсчете голосов, по ним не начисляются дивиденды. Такие акции должны быть реализованы по их рыночной стоимости не позднее одного года с даты их приобретения. В противном случае общее собрание акционеров должно принять решение об уменьшении уставного капитала общества путем погашения указанных акций.

В соответствии со 73 Закона № 208-ФЗ общество не вправе осуществлять приобретение размещенных им обыкновенных акций:

• до полной оплаты всего уставного капитала общества;

• если на момент их приобретения общество отвечает признакам несостоятельности (банкротства) или указанные признаки появятся в результате приобретения этих акций;

• если на момент их приобретения стоимость чистых активов общества меньше его уставного капитала.

Акционеры – владельцы голосующих акций вправе требовать выкупа обществом всех или части принадлежащих им акций в случаях:

• реорганизации общества или совершения крупной сделки, решение об одобрении которой принимается общим собранием акционеров, если они голосовали против, либо не принимали участия в голосовании по этим вопросам;

• внесения изменений и дополнений в устав общества или утверждения устава общества в новой редакции, ограничивающих их права, если они голосовали против принятия соответствующего решения или не принимали участия в голосовании.

Список акционеров, имеющих право требовать выкупа обществом принадлежащих им акций, составляется на основании данных реестра акционеров общества на день составления списка лиц, имеющих право на участие в общем собрании акционеров, повестка дня которого включает вопросы, голосование по которым в соответствии с настоящим Федеральным законом может повлечь возникновение права требовать выкупа акций.

Выкуп акций обществом осуществляется по цене, определенной советом директоров (наблюдательным советом) общества, но не ниже рыночной стоимости, которая должна быть определена независимым оценщиком без учета ее изменения в результате действий общества, повлекших возникновение права требования оценки и выкупа акций.

ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ

1. Цели аудита учредительных документов.

2. Информация, получаемая аудитором из учредительных документов.

3. Требования аудиторских стандартов об оценке аудитором соблюдения законодательства аудируемым лицом.

4. Состав учредителей аудируемого лица, его значение для аудитора.

5. Понятие аффилированных лиц, его значение для аудита.

6. Понятие крупной сделки, его значение для аудита.

7. Оценка аудитором своевременности формирования уставного капитала.

8. Оценка аудитором правомерности формирования уставного капитала неденежными средствами.

9. Основания для модификации аудиторского заключения с выражением сомнения в непрерывности деятельности аудируемого лица.

10. Аудит операций с собственными выкупленными акциями общества.

ТЕСТЫ

1. В соответствии с требованиями федерального правила (стандарта) аудиторской деятельности в аудиторском заключении должны быть указаны следующие данные, содержащиеся в учредительных документах аудируемого лица:

а) место нахождения;

б) основные виды деятельности;

в) сведения о филиалах и представительствах;

г) высший орган управления.

2. Состав учредителей аудируемого лица оказывает влияние на следующие моменты:

а) сроки составления бухгалтерской отчетности;

б) сроки представления аудиторского заключения;

в) порядок применения положений по бухгалтерскому учету (правильно, с);

г) порядок составления аудиторского заключения.

3. Необходимость аудиторской проверки в соответствии с требованиями типового технического задания возникает при наличии в уставном капитале аудируемого лица доли государственной или муниципальной собственности в размере:

а) не менее 25%;

б) более 25%;

в) более 50%;

г) любом.

4. Необходимость проверки аудитором соблюдения аудируемым лицом требований законодательства РФ предусмотрена:

а) Законом об аудиторской деятельности;

б) Законом о бухгалтерском учете;

в) федеральными правилами (стандартами) аудиторской деятельности;

г) всеми перечисленными выше документами.

5. В случае несоответствия величины уставного капитала, отраженного в бухгалтерской отчетности, данным учредительных документов аудитор делает замечание о нарушении требований:

а) Плана счетов бухгалтерского учета;

б) Инструкции о применении Плана счетов бухгалтерского учета;

в) Закона о бухгалтерском учете;

г) всех перечисленных выше документов.

6. Увеличение величины уставного капитала акционерного общества отражается в бухгалтерском учете на дату:

а) принятия решения собранием акционеров об увеличении уставного капитала организации;

б) полной оплаты;

в) регистрации отчета о размещении ценных бумаг;

г) регистрации внесения изменений в учредительные документы.

7. Под аффилированными лицами аудируемого лица понимаются физические и юридические лица:

а) полностью контролирующие аудируемое лицо;

б) способные оказывать влияние на аудируемое лицо;

в) владеющие более 50% голосующих акций аудируемого лица;

г) обладающие контрольным пакетом акций аудируемого лица.

8. Факт неполной оплаты уставного капитала учредителями аудируемого лица в сроки, установленные законодательством:

а) не имеет для аудитора никакого значения, он проверяет только правильность отражения задолженности участников в бухгалтерском учете и отчетности;

б) является основанием для обязательного выражения аудитором сомнения в непрерывности деятельности аудируемого лица;

в) может являться для аудитора основанием для выражения сомнения в непрерывности деятельности аудируемого лица;

г) является основанием для выдачи отрицательного аудиторского заключения.

9. Денежная оценка имущества, вносимого в оплату дополнительных акций, производится:

а) учредителями;

б) общим собранием акционеров;

в) советом директоров (наблюдательным советом) общества;

г) правильного ответа нет.

10. Выкупленные обществом собственные акции должны быть в течение года со дня приобретения реализованы:

а) не ниже цены приобретения;

б) по номиналу;

в) по рыночной цене;

г) по цене, установленной советом директоров (наблюдательным советом) общества.

Глава 2

АУДИТ УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ2.1. ЦЕЛИ АУДИТА

Аудиторская проверка операций с денежными средствами включает проверку кассовых, банковских и валютных операций. Основная цель проверки – установление законности, достоверности и целесообразности совершения операций с денежными средствами предприятия, правильности их отражения в учете.

На большинстве предприятий объем операций с денежными средствами бывает значительным, поэтому проверка их является трудоемким процессом, хотя сама процедура проведения достаточно проста. От аудитора требуется повышенное внимание, так как на практике наибольшее количество нарушений и злоупотреблений должностных лиц связано именно с этим участком учета.

В ходе проведения аудитор руководствуется законодательством РФ и нормативными документами Министерства финансов РФ, Центрального банка России.

В ходе аудита операций с денежными средствами решаются следующие задачи:

• ознакомление с условиями хранения наличных денег, ценных бумаг и других денежных документов в кассе;

• изучение фактического порядка документального оформления операций по приходу и расходу денежных средств, ведения кассовой книги, учета кассовых операций;

• проверка соблюдения кассовой дисциплины (своевременности и полноты оприходования наличных денег в кассе и возврата в банк сверхлимитных остатков денежных средств, установленных правилами расчетов наличными деньгами с юридическими лицами, порядком выдачи и возврата в кассу подотчетных сумм, целевого использования полученных из банка по чекам денежных средств, в том числе валютных, и др.);

• установление количества открытых в банках рублевых и валютных счетов, законности совершения операций по каждому счету;

• определение законности и целесообразности операций по поступлению и списанию средств с банковских счетов предприятия, в том числе валютных, правильности их отражения в учете;

• проверка состояния платежно-расчетной дисциплины по заключенным договорам.

Источниками информации для проверки операций с денежными средствами являются: кассовая книга; отчеты кассира с приложенными первичными документами (приходные и расходные кассовые ордера, платежные ведомости, квитанции и т.д.); чековые денежные книжки, выписки банков по рублевым и валютным счетам с приложенными первичными документами (счета, платежные поручения, платежные требования-поручения, авизо и пр.); журналы регистрации приходных и расходных кассовых ордеров, платежных поручений и т.п.; учетные регистры (ведомости, журналы-ордера, машинограммы) по счетам 50, 51, 52, 55, 57 и т.д.; Главная книга; баланс (форма № 1); Отчет о движении денежных средств (форма № 4) и др.

Приступая к проверке операций с денежными средствами, аудитору целесообразно получить по возможности полную информацию о состоянии внутреннего контроля по данному участку учета. Нередко денежные средства, как наличные, так и безналичные, являются объектом хищений и злоупотреблений со стороны кассира, бухгалтера и других должностных лиц. Выяснить, как на предприятии соблюдается кассовая дисциплина, насколько жестко контролируются операции с денежной наличностью, в том числе с валютой, как четко обеспечивается санкционирование различных платежей с расчетного и других счетов предприятия, можно путем фактической проверки, обследования, наблюдения и т.д. Полезным способом получения данных является также тестирование по заранее подготовленному вопроснику.

Вопросы для оценки системы внутреннего контроля на участке учета операций с денежными средствами могут быть следующими:

• заключен ли договор о материальной ответственности с кассиром;

• созданы ли условия, обеспечивающие сохранность денежных средств;

• допускаются ли случаи подписания незаполненных чеков и платежных поручений;

• регистрируются ли кассовые ордера, банковские платежные документы в журналах регистрации;

• полностью ли заполняются необходимые реквизиты в кассовых документах;

• снимаются ли ежедневно остатки денежных средств в кассе;

• как регулярно отчеты кассира передаются в бухгалтерию и проверяются главным бухгалтером;

• проводятся ли внезапные проверки кассы;

• подписывает ли расходные кассовые документы руководитель предприятия;

• проверяется ли полнота оприходования поступления денежных средств;

• соблюдается ли установленный лимит кассы;

• проверяется ли использование денежных средств, полученных в банке;

• имеют ли место случаи возврата неиспользованных подотчетных сумм, полученных в валюте, в рублевом эквиваленте;

• как регулярно проверяет главный бухгалтер соответствие данных первичных банковских документов и учетных регистров;

• проверяется ли соответствие проведенных банковских операций договорам.

Для проверки состояния системы бухгалтерского учета денежных средств могут быть предложены следующие вопросы:

• разработаны ли схемы отражения на счетах операций с денежными средствами;

• с какой периодичностью сверяются данные кассовой книги с данными учетных регистров и первичных документов;

• как регулярно обрабатываются и отражаются в учете выписки банка;

• соответствуют ли данные учетных регистров Отчету по движению денежных средств (форма № 4);

• проверяется ли соответствие данных регистров по учету движения денежных средств и расчетов и т.д.

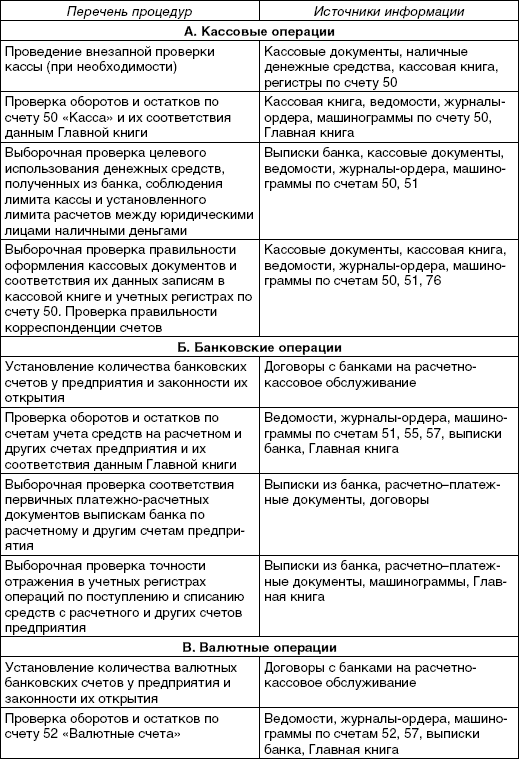

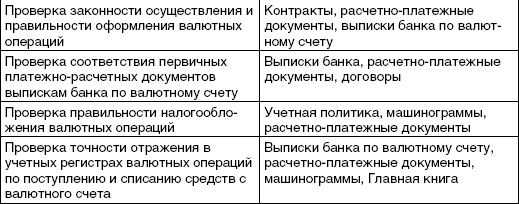

По результатам тестирования устанавливается фактическое отношение администрации к организации учета, обеспечению сохранности и целевого использования денежных средств на предприятии. Соответственно аудитор намечает для себя объекты повышенного внимания при планировании контрольных процедур, последовательность этапов проведения проверки, конкретные источники получения данных, уточняет аудиторский риск. С целью упорядочения его действий рекомендуется разрабатывать специальную программу проверки (табл. 2.1).

Таблица 2.1

Программа аудиторской проверки операций с денежными средствами

Правильно составленная программа проверки поможет аудитору в дальнейшем последовательно изучить различные участки учета операций с денежными средствами, избегая повторов и пропусков, целенаправленно осуществить сбор необходимых доказательств и их документирование.

2.2. АУДИТ КАССОВЫХ ОПЕРАЦИЙ

Предварительное знакомство с системой внутреннего контроля на предприятии позволяет аудитору оценить, как обеспечивается сохранность и целевое использование наличных денежных средств. При возникновении подозрений в возможных хищениях средств из кассы, других злоупотреблениях аудитору следует рекомендовать руководству провести инвентаризацию кассовой наличности. По предварительной договоренности с руководством предприятия внезапная проверка кассы может быть проведена с участием аудитора и сразу же после начала аудиторской проверки.

Аудит кассовых операций должен проводиться в соответствии с разработанной программой по следующим направлениям:

• проверка правильности документального оформления операций по кассе;

• оценка полноты и своевременности оприходования денежных средств;

• анализ правильности списания денежных средств в расход;

• проверка соблюдения кассовой дисциплины;

• выяснение правильности отражения кассовых операций в учете.

Далее аудитор устанавливает законность совершения кассовых операций, их соответствие Письму Центрального банка РФ от 4 октября 1993 г. № 18 «Об утверждении порядка ведения кассовых операций в РФ». В зависимости от объема кассовых операций и степени доверия аудитора к системе внутреннего контроля на предприятии может быть осуществлена сплошная или выборочная проверка кассовых документов.

Приступая к проверке кассовых операций, аудитор выясняет правильность их документального оформления (полнота заполнения реквизитов приходных и расходных документов; обязательная регистрация приходных и расходных ордеров, платежных ведомостей и др.; наличие подписей ответственных лиц и получателей денежных средств; отсутствие исправлений, подчисток и т.п.). Для этого изучаются отчеты кассира с приложенными первичными документами и кассовая книга. Последняя должна быть пронумерована, прошнурована, опечатана печатью и вестись в одном экземпляре. Записи в кассовой книге должны быть идентичны записям в отчете кассира и подтверждаться первичными документами.

Если на предприятии учет кассовых операций компьютеризирован, то допускается ведение кассовой книги в электронном виде, листы которой распечатываются на принтере в двух экземплярах (первые экземпляры периодически сброшюровываются в виде книги, второй экземпляр служит отчетом кассира). В этом случае аудитор должен убедиться самостоятельно или с привлечением эксперта в защищенности программы от несанкционированного доступа кассира и других лиц с целью изменения нумерации документов (программа должна генерировать следующий номер приходных и расходных документов автоматически при их подготовке и распечатке бланка).

В выборку, как правило, включаются кассовые документы за один или два квартала или за один месяц в каждом квартале отчетного периода. Если количество ошибок и неправильно оформленных документов превысит запланированное аудитором допустимое количество ошибок, целесообразно проверить и остальные кассовые документы.

При проверке кассовых операций особое внимание уделяется выявлению полноты, своевременности и правильности оприходования денежной наличности (поступлений из банка, возврата подотчетных сумм, выручки, взносов арендной платы и других доходов). Поступления из банка проверяются путем сверки идентичных сумм, записанных в корешках чеков, выписках банка и приходных кассовых ордерах. Поступление выручки изучается путем сверки сумм в приходных кассовых ордерах, накладных и счетах-фактурах, лентах кассового аппарата и др. Возврат неиспользованных авансов анализируется по приходным кассовым ордерам.

Проверяя расходование наличных денег из кассы, аудитор должен обратить внимание на документальную обоснованность выдачи денег (наличие приказов на премирование сотрудников, на оказание материальной помощи, на командировки, на выдачу средств на представительские расходы, доверенностей от сторонних организаций, исполнительных листов ). Устанавливается также целевое использование средств, полученных из банка по чеку (на заработную плату, на выплату различных пособий, на командировочные, хозяйственные, представительские расходы, на выдачу ссуд сотрудникам и т. д.), соблюдение лимита кассы.

Выясняется соблюдение установленного лимита расчета наличными деньгами между юридическими лицами.

Устанавливаются факты оплаты сотрудникам произведенных хозяйственных расходов без оформления авансовых отчетов, повторной оплаты по ранее оформленным документам, присвоения денежных сумм по подложным документам и др.

В заключение исследуется правильность указанной в учетных регистрах по счету 50 «Касса» корреспонденции счетов, подсчета оборотов, наличных средств и их остатков. Для этого сверяются данные кассовой книги, отчета кассира и учетного регистра за соответствующий месяц периода по датам. Выявленные расхождения между сравниваемыми показателями означают наличие ошибок, которые могут быть как непреднамеренными, вызванными невнимательностью бухгалтера при подсчете, так и преднамеренными. Последние требуют получения письменных объяснений и оперативного информирования руководителя предприятия. В любом случае обнаруженные аудитором ошибки и недостоверные данные обязательно регистрируются в его рабочих документах.

Типичные ошибки, выявляемые при аудите кассовых операций:

• отсутствие первичных кассовых документов или оформление их с нарушением установленных требований;

• выплаты подотчетным лицам на основании оправдательных документов, подтверждающих расходы, без оформления авансовых отчетов;

• несоблюдение лимита расчета наличными деньгами между юридическими лицами;

• проведение расчетов с населением без применения контрольно-кассовых машин;

• некорректное отражение кассовых операций в учетных регистрах;

• арифметические ошибки при подсчете оборотов и остатков в учетных регистрах при ручном ведении учета.

В ходе аудиторской проверки кассовых операций аудитору приходится решать вопрос о необходимости проведения инвентаризации кассы. Действующие нормативно-законодательные акты не дают однозначного ответа о необходимости такой инвентаризации. Поэтому аудитору целесообразно действовать следующим образом.

Если инвентаризация предусмотрена в договоре на аудиторскую проверку или если осуществляется обязательная аудиторская проверка за текущий отчетный период, инвентаризацию кассы проводить необходимо, так как в соответствии с отечественными стандартами аудитор несет ответственность за проверку правильности отражения в финансовой отчетности событий, произошедших после даты составления баланса до даты составления аудиторского заключения.

Инвентаризация должна проходить в присутствии кассира и главного бухгалтера. Порядок проведения инвентаризации кассы может быть следующим: при наличии нескольких касс аудитор опечатывает их, чтобы предотвратить возможность доступа к ним после начала аудиторской проверки. Кассир должен составить кассовый отчет о кассовых операциях за последний день, вывести остаток денег по кассовой книге на день проверки.

Одновременно с кассира берется расписка, что все приходные документы включены им в отчет и к моменту инвентаризации кассы неоприходованных и не списанных в расход денег не имеется. После этого осуществляется пересчет наличных денег. Если во время инвентаризации кассы имеются частично оплаченные платежные ведомости на выплату заработной платы, пособий и т.д., аудитор подсчитывает в них итог и выплаченную по ним сумму принимает к зачету, о чем делается отметка в акте. После пересчета денег и других ценностей, хранящихся в кассе, полученный остаток сверяется с данными учета по кассовой книге.

Результаты проверки оформляются составлением акта, который подписывают аудитор, главный бухгалтер экономического субъекта и кассир.

В случае выявления излишков или недостачи денежных средств или денежных документов и других ценностей аудитору необходимо взять письменное объяснение у кассира о причинах их возникновения. При выявлении крупной недостачи денежных средств аудитор обязан сообщить о выявленных фактах руководителю предприятия и поставить вопрос об отстранении кассира от его обязанностей до окончания проверки.

При инвентаризации кассы необходимо проверить: имеется ли приказ руководителя о назначении кассира; заключены ли с кассиром и другими сотрудниками бухгалтерии договоры о полной индивидуальной материальной ответственности установленной формы; соответствует ли помещение кассы рекомендациям по обеспечению сохранности денежных средств, по технической укрепленности и оснащенности средствами охранно-пожарной сигнализации. Аудитор обязан также получить ответы на следующие вопросы: проводятся ли периодические и внезапные ревизии кассы; не превышают ли наличные денежные средства, находящиеся в кассе, установленный лимит.

При аудите также проводится инвентаризация денежных документов, находящихся в кассе, и иностранной валюты.

2.3. АУДИТ ОПЕРАЦИЙ С НАЛИЧНОЙ ВАЛЮТОЙ

Согласно действующему законодательству РФ операции с наличной валютой по расчетам с юридическими и физическими лицами запрещены. Однако при командировании работников предприятия за рубеж эти операции могут иметь место.

В соответствии с п. 13 Положения о бухгалтерском учете и отчетности в РФ записи в бухгалтерском учете по операциям в иностранной валюте производятся в валюте, действующей на территории РФ, в суммах, определяемых путем пересчета иностранной валюты по курсу Центрального банка РФ, действующему на дату совершения операций. Одновременно указанные записи производятся в валюте расчетов и платежей (по каждой иностранной валюте).

При аудите операций с наличной валютой необходимо проверить:

• полноту и своевременность оприходования валюты;

• правильность оформления кассовых ордеров на поступление и выдачу валюты. При совершении операций с наличной иностранной валютой должны быть выписаны обычные кассовые ордера (приходные или расходные), в которых указана сумма в валюте платежа (например, доллары США, евро и т.п.) и в рублях. Операции в кассовой книге должны быть отражены как в валюте платежа, так и в рублевом эквиваленте по курсу на дату совершения операции;

• правильность определения курсовых разниц;

• правильность бухгалтерского учета курсовых разниц. Согласно ПБУ 9/99 «Доходы организации» курсовые разницы включаются в состав доходов (расходов) от внереализационных операций.

2.4. АУДИТ ОПЕРАЦИЙ ПО РАСЧЕТНЫМ СЧЕТАМ

При аудите операций по расчетному счету аудитору необходимо проверить:

• соответствие остатка денежных средств, отраженных в бухгалтерской отчетности, сумме средств, реально находящихся на банковских счетах. Для этого аудитор просит руководство аудируемого лица направить в банк, где открыты счета, письмо с просьбой подтвердить для аудитора остаток по счету на отчетную дату. При этом особо указывается, что ответ на запрос должен быть направлен на адрес аудитора, который указывается в запросе (а иногда в запрос вкладывается и конверт с адресом аудитора для отправления ответа). Именно в этом случае, когда ответ-подтверждение банка отправляется на адрес аудитора, минуя персонал аудируемого лица, считается, что риск махинаций клиента с данными об остатках на счетах минимален;

• соответствие сумм, указанных в выписках банка, суммам, указанным в приложенных к ним оправдательных первичных документах;

• наличие в первичных документах, приложенных к выпискам, штампа банка. В случае если выявлены документы без штампа банка, аудитору целесообразно направить письменный запрос в банк с целью выявления правильности произведенной операции;

• правильность и полноту зачисления денежных средств, сданных в банк наличными;

• обоснованность перечисления денежных средств акцептованными платежными поручениями через почтовые отделения связи (депонированная заработная плата, алименты и т.п.), а также достоверность указанных в перечне почтовых адресов получателей переводов;

• правильность отражения в учете операций, связанных с конвертацией рублей;

• правильность составления бухгалтерских проводок по oпeрациям в банке, отражение этих операций в бухгалтерском учете на соответствующих счетах. Особое внимание аудитору следует обратить на те операции, которые по бухгалтерскому учету списаны (минуя счета расчетов) на затраты производства (балансовые счета 20, 23, 25, 26) или расходы на продажу (счет 44);

• полноту и достоверность банковских выписок и документов к ним. Полнота банковских выписок устанавливается по их постраничной нумерации и переносу остатка средств на счете. Остаток средств на конец периода в предыдущей выписке банка по счету должен равняться остатку средств на начало периода в следующей выписке.

Анализ операций, совершенных в отчетном периоде, осуществляется путем тщательного изучения выписок с приложенными к ним платежными документами. Такая проверка позволяет выявить бездокументальное списание средств или перечисление средств на одни цели, тогда как приложенные документы подтверждают другие цели. Одновременно банковские документы изучаются по существу. Аудитору необходимо выяснить, допускаются ли незаконные банковские операции (при отсутствии договоров между предприятиями, по бестоварным счетам и т.п.); полноту и своевременность оприходования оплаченных товарно-материальных ценностей; достоверность документов на получение ссуд или предоставление займов; правильность и законность операций с аккредитивами.

При проверке поступивших на счета денежных средств следует установить правильность их учета и полноту зачисления. Для учета банковских операций используются счета 51 «Расчетные счета» и 55 «Специальные счета в банках».

Перечисленную покупателями выручку сверяют с записями в учетных регистрах по счетам учета реализации 90 «Продажи», 91 «Прочие доходы и расходы» и по счету учета расчетов с покупателями и заказчиками 62 «Расчеты с покупателями и заказчиками». Поступление денежных средств от прочих дебиторов (по договорам аренды, совместной деятельности, штрафных санкций ) проверяют по данным выписок и приложенных к ним документов. Выясняется также правильность указания корреспонденции счетов по зачислению денежных средств на счета в банках, своевременность выделения НДС по поступившим суммам выручки, авансов. Суммы, не подтвержденные документально, должны учитываться на счете 76 «Расчеты с разными дебиторами и кредиторами» субсчета «Расчеты по претензиям».

Аналогично осуществляется контроль операций по списанию денежных средств с расчетного и других банковских счетов. Особое внимание уделяется своевременности и полноте оприходования в кассу полученных из банка наличных денег, законности перечисления средств по счетам поставщиков и прочих кредиторов. Такие операции должны быть подтверждены документально (договорами, актами сдачи-приемки выполненных работ, накладными на материальные ценности и др.). Если предприятие осуществляет переводы сумм заработной платы, удержаний по исполнительным листам и т.д., их обоснованность обеспечивается как наличием первичных учетных документов, так и реальностью указанных в них адресов получателей средств.

Правильность корреспонденции счетов по списанию денежных средств с расчетного и других счетов проверяется по данным учетных регистров по счетам 51 и 55. Так, следует уточнить правомерность отнесения на издержки отдельных видов расходов. Как правило, средства, списанные с расчетного и других счетов в банках, предварительно отражаются на счетах учета 60 «Расчеты с поставщиками и подрядчиками» и 76 «Расчеты с разными дебиторами и кредиторами» и непосредственно не относятся на счета издержек (20, 26, 44 и др.). Тем самым обеспечивается необходимая аналитичность учета, возможность контроля отдельных видов затрат. Поэтому аудитор должен убедиться, что под видом текущих затрат не списаны расходы на капитальные вложения, на научно-исследовательские работы, на оплату социально-бытовых и других услуг, стоимость которых в состав расходов не включается. Для этого может проводиться сплошная проверка документов и взаимная сверка регистров учета по указанным счетам. Обнаруженные нарушения фиксируются в рабочих документах аудитора.

На заключительном этапе проверки данного блока операций устанавливается реальность и законность операций по счету 57 «Переводы в пути». На эти счета иногда необоснованно относят просроченную дебиторскую задолженность, искажая тем самым финансовую отчетность. По счету 57 выясняется реальное отражение средств, направленных для зачисления на расчетный счет (путем инкассации, сдачи в вечернюю кассу банка, через отделение связи и др.).

Типичные ошибки, выявляемые аудитором при аудите банковских операций:

• отсутствие платежных документов, подтверждающих факт совершения операций, или оформление их ненадлежащим образом;

• отсутствие приложений к платежным документам, послуживших основанием для совершения операций;

• перечисление авансов по бестоварным счетам без предварительного оформления договора и по другим сомнительным операциям;

• несоответствие данных в платежных поручениях данным выписки банка;

• некорректная корреспонденция счетов по учету банковских операций.

2.5. АУДИТ ОПЕРАЦИЙ НА ВАЛЮТНЫХ СЧЕТАХ

В соответствии с нормативно-законодательными документами предприятие может открыть одновременно два валютных счета – транзитный и текущий.

Валютная выручка, поступающая от нерезидентов, зачисляется первоначально на транзитный валютный счет, и после обязательной продажи предприятием валютной выручки оставшаяся часть денежных средств зачисляется на текущий валютный счет. Валютная выручка за продукцию, товары и услуги резидентов, как правило, сразу зачисляется на текущий валютный счет.

Валютный счет может быть открыт предприятию:

• только в одной валюте платежа (например, в немецких марках или любой другой);

• в нескольких заранее определенных валютах платежа;

• мультивалютный счет.

Записи операций на валютных счетах ведут в валюте платежа и ее рублевом эквиваленте, действующем на дату поступления средств.

При проведении аудита операций на валютных счетах аудитору необходимо установить:

• законность открытия валютных счетов;

• соответствие сумм по выпискам банка суммам, указанным в приложенных к ним первичных бухгалтерских документах;

• правильность применения формы расчетов при внешнеэкономической деятельности;

• своевременность представления платежных поручений на продажу выручки, если зачисление валютной выручки прошло по транзитному счету;

• правильность комиссионных вознаграждений за открытие валютных счетов;

• правильность отражения в учете операций по покупке и продаже валюты;

• правильность определения и отражения в учете курсовых разниц;

• полноту и своевременность зачисления валютной выручки организациями-экспортерами, являющимися резидентами, на их валютные транзитные счета в уполномоченных банках. При этом следует иметь в виду, что валютная выручка, подлежащая переводу в Россию и поступившая в собственность или распоряжение резидента за границей, может использоваться им до перевода только для оплаты банковских и иных комиссий, расходов, непосредственно связанных с данной внешнеэкономической операцией, по которой получена эта выручка. Проверяя валютные операции, аудитор должен знать, что стоимость имущества и обязательств (денежных средств, задолженности, различных товарно-материальных ценностей и др.), выраженная в иностранной валюте, для отражения в бухгалтерском учете подлежит пересчету в рубли по курсу Центрального банка РФ, действовавшему на определенную дату (табл. 2.2).

Таблица 2.2

Порядок пересчета иностранной валюты в рубли по курсу Центрального банка РФ по отдельным операциям

Пересчет валютных средств на валютном счете, в кассе, денежных и платежных документов, краткосрочных ценных бумаг, средств в расчетах с юридическими и физическими лицами производится на дату совершения операций и на дату составления бухгалтерской отчетности. Для составления бухгалтерской отчетности стоимость основных средств, нематериальных активов, производственных запасов, товаров и других активов и пассивов принимается в оценке в рублях по курсу Центрального банка РФ на дату совершения операции, результатом которой стало принятие имуществ и обязательств к учету. По этим активам и пассивам пересчет при изменении курса Центрального банка РФ не производится.

Курсовые разницы представляют собой суммовую разницу в рублях одного и того же количества иностранной валюты на разные даты в результате изменения официального курса иностранных валют к рублю. Они возникают по текущим валютным операциям, связанным с расчетами (различные даты возникновения и погашения дебиторской и кредиторской задолженности), а также от переоценки остатка средств предприятия на валютных счетах, денежных документов, ценных бумаг. Курсовые разницы, возникающие по текущим валютным операциям, а также от переоценки валютных счетов, относятся на счет 91 «Прочие доходы и расходы».

Исключение составляют курсовые разницы по операциям по формированию уставного капитала предприятия, которые относятся на счет 83 «Добавочный капитал».

В случае приобретения (продажи) продукции (работ, услуг) с оплатой в условных единицах имеют место суммовые разницы. При совершении сделок, оплата по которым предусмотрена в валюте, ее курс также может измениться за период между датой оплаты и оприходования (отгрузки) продукции. Суммовые разницы также относятся на счет 91 «Прочие доходы и расходы».

Проверяя соблюдение действующего валютного законодательства, следует обратить внимание на полноту и своевременность зачисления валютной выручки организаций-экспортеров, являющихся резидентами, на их валютные транзитные счета в уполномоченных банках. Для этого сумму поступившей валютной выручки в течение года сравнивают со стоимостью экспорта товаров. Валютная выручка, подлежащая переводу в РФ и поступившая в собственность или распоряжение резидента за границей, может использоваться им до перевода только для оплаты банковских и иных комиссий и расходов, непосредственно связанных с данной внешнеэкономической операцией. Проверке подлежат также данные о валютных счетах, фактически используемых и заявленных при регистрации в качестве экспортеров в таможенных декларациях, а также счетах в зарубежных банках.

2.6. АУДИТ ОПЕРАЦИЙ НА ПРОЧИХ СЧЕТАХ В БАНКАХ

Для учета движения денежных средств в аккредитивах, чековых книжках, иных платежных документах (кроме векселей) на текущих счетах, особых и иных специальных счетах, а также для учета движения средств целевого финансирования в той их части, которая подлежит обособленному хранению, аудитор проверяет правильность ведения учета с использованием счета 55 «Специальные счета в банках».

В ходе аудиторской проверки проверяется:

• правильность и законность применения аккредитивной формы расчетов. Аккредитивная форма расчетов применяется при условии, что она установлена договором. Каждый аккредитив предназначается для расчетов только с одним поставщиком. Аккредитив может открываться по почте или телеграфу. Срок действия аккредитива устанавливается сторонами в договоре. Выплата с аккредитива наличными деньгами запрещена действующим законодательством;

• правильность оформления документов по закрытию аккредитива, наличие выписок банка и подтверждающих документов к ним;

• правильность документального оформления операций, оплаченных чеками из лимитированных и нелимитированных чековых книжек. Чеки применяются при расчетах за принятые покупателями по приемо-сдаточным документам товары, если они вывезены покупателем, или за оказанные услуги. Чеки из лимитированных и нелимитированных чековых книжек не применяются для расчетов за товары, отгружаемые иногородними поставщиками железнодорожным, водным и воздушным транспортом. Чеки, поступившие в платеж, должны сдаваться чекодержателем в обслуживающее отделение банка, как правило, на следующий рабочий день со дня их выписки. Чековые книжки выдаются под отчет работникам предприятия для расчетов с предприятиями-кредиторами, которые обязаны в течение трех дней после выписки чека представить в бухгалтерию предприятия авансовый отчет с приложением к нему оправдательных документов;

• полнота и правильность документального оформления операций по движению средств целевого финансирования, поступивших на содержание социальных учреждений (детского сада, яслей и т.п.) от родителей и из прочих источников;

• законность и правильность открытия текущих счетов структурным подразделениям, не выделенным на самостоятельный баланс по месту их нахождения; соответствие записей в выписках банка по этим счетам, первичным документам;

• наличие балансов и других необходимых документов от структурных подразделений, выделенных на самостоятельный баланс;

• обоснованность включения затрат структурных подразделений, не выделенных на самостоятельный баланс, в состав расходов основного производства или издержек обращения (для предприятий торговли и общественного питания);

• наличие депозитных сертификатов, приобретенных у банка (если такие операции имели место).

Аудитору следует помнить, что в тех случаях, когда на специальном счете учитывается иностранная валюта, то операции по ней осуществляются в таком же порядке, что и по валютному счету.

2.7. АУДИТ ДЕНЕЖНЫХ ДОКУМЕНТОВ

В ходе аудиторской проверки денежных документов, находящихся в кассе, аудитору необходимо проверить наличие путевок в санатории и дома отдыха, почтовых марок, проездных билетов, марок госпошлины, вексельных марок, приобретенных авиабилетов и прочих документов. В соответствии с Планом счетов бухгалтерского учета и Инструкцией по его применению денежные документы учитываются по счету 50-3 «Денежные документы» по фактическим затратам на их приобретение.

Проверка денежных документов осуществляется по следующим направлениям:

• устанавливается правильность учета денежных документов. Их учет должен производиться в книге по движению денежных документов. Поступление и списание денежных документов должны быть оформлены кассовыми приходными и расходными документами. Таким же образом, как и по денежным средствам, кассир составляет отчет по движению денежных документов и сдает его главному бухгалтеру. Аналитический учет ведется по видам денежных документов;

• определяется правильность составления бухгалтерских проводок, а также соответствие записей в книге по учету и движению денежных документов.

2.8. АУДИТ СРЕДСТВ В ПУТИ

В ходе независимой экспертизы аудитор проверяет реальность сумм, числящихся в бухгалтерском учете на счете 57 «Переводы в пути».

На этом счете должны отражаться денежные суммы, сдаваемые в кассу банка, но еще не зачисленные банком на расчетный счет или специальный счет предприятия, а также суммы, перечисленные проверяемому предприятию контрагентами, но не поступившие в отчетном месяце на расчетный счет проверяемого предприятия.

Аудитор должен проверить наличие оснований для таких записей в учете. Основания – это первичные бухгалтерские документы, подтверждающие законность произведенных операций.

Основанием для принятия на учет по счету 57 «Переводы в пути» сумм (например, при сдаче выручки от продажи) являются квитанции кредитной организации, сберегательного банка, почтового отделения, копии сопроводительных ведомостей на сдачу выручки инкассаторам и т.п.

Кроме того, на счете 57 могут быть отражены операции, связанные с продажей иностранной валюты.

Аудитору необходимо также проверить правильность отражения на счетах бухгалтерского учета соответствующих записей в первичных документах по счету 57 «Переводы в пути» записям в журнале-ордере № 3 и в Главной книге (при журнально-ордерной форме учета).

ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ

1. Задачи аудита денежных средств.

2. Объекты аудита денежных средств.

3. Тестирование системы внутреннего контроля за операциями с денежными средствами.

4. Источники информации для аудита денежных средств.

5. Аудит кассовых операций.

6. Аудит операций с наличной валютой.

7. Аудит операций по расчетным счетам.

8. Аудит операций по валютным счетам.

9. Особенности аудита учета операций с прочими счетами учета денежных средств.

ТЕСТЫ

1. Книга кассира-операциониста должна быть:

а) прошнурована, пронумерована, скреплена печатью;

б) заверена в налоговых органах;

в) подписана представителем собственника организации.

2. Ведение кассовой книги в электронном виде:

а) не разрешается;

б) разрешается;

в) разрешается только в том случае, если это предусмотрено в учетной политике организации.

3. Аудитор проверяет соблюдение аудируемым лицом требований к оформлению операций с наличными денежными средствами, которые определены:

а) Законом о бухгалтерском учете;

б) приказом Министерства финансов РФ;