|

|

Контроль качества аудита

ОглавлениеВведение Глава 1 . Качество в аудите 1.1 Понятие «качество аудита» 1.2 Пользователи профессионального мнения аудитора и их влияние на качество аудита 1.3 Взаимосвязь понятий «качество бухгалтерского учета» и «качество аудита» Глава 2 . Контроль качества аудита в соответствии с международными стандартами 2.1 Обеспечение качества аудиторских услуг Международной федерацией бухгалтеров 2.2 Организация контроля качества аудита на уровне профессиональных аудиторских объединений 2.3 Внутренний контроль качества аудита 2.4 Контроль качества отдельного аудиторского задания Глава 3 . Система контроля качества аудита в России 3.1 Понятие и цели контроля качества аудита 3.2 Субъекты контроля качества аудита и их правовой статус 3.3 Организация контроля качества аудита на федеральном уровне 3.4 Организация контроля качества аудита на уровне профессиональных аудиторских объединений 3.5 Внутренний контроль качества аудита Глава 4 . Методика внешнего контроля качества аудиторской работы 4.1 Методика проверки наличия внутренних стандартов и их соответствия действующим правилам (стандартам) аудиторской деятельности 4.2 Методика проверки организации и эффективности функционирования системы внутреннего контроля качества аудита 4.3 Методика контроля качества отдельной аудиторской проверки Приложения Приложение 1 . Международная терминология по контролю качества аудита Приложение 2 . Внутрифирменная система контроля качества аудита Приложение 3 . Принципы и процедуры обеспечения внутреннего контроля качества работы в ходе аудиторской проверки Приложение 4 . Источники информации для внешнего контроля качества аудита Приложение 5 . Контрольный лист по проверке наличия разработанных и принятых внутренних стандартов аудиторской организации Приложение 6 . Контрольный лист по проверке на соответствие требованиям, предъявляемым к назначению и разработке внутренних стандартов аудиторской организации Приложение 7 . Контрольный лист по проверке на соответствие требованиям, предъявляемым к форме и содержанию внутренних стандартов аудиторской организации Приложение 8 . Контрольный лист по проверке на соответствие требованиям, предъявляемым к порядку подготовки внутренних стандартов аудиторской организации Приложение 9 . Контрольный лист по проверке на соответствие требованиям, предъявляемым к организации внутрифирменного контроля за выполнением требований внутренних стандартов аудиторской организации Приложение 10 . Контрольный лист по проверке на соответствие разработанных и принятых внутренних стандартов аудиторской организации положениям действующих правил (стандартов) Приложение 11 . Контрольный лист по проверке требований, предъявляемых к организации системы внутреннего контроля качества работы аудиторской организации Приложение 12 . Контрольный лист по проверке эффективности функционирования системы внутреннего контроля качества аудита Приложение 13 . Контрольный лист по проверке соответствия проведенного аудита требованиям действующих правил (стандартов) аудиторской деятельности Приложение 14 . Контрольный лист по проверке соблюдения требований, предъявляемых к составлению документации в процессе аудита финансовой (бухгалтерской) отчетности Приложение 15 . Контрольный лист по проверке реализации процедур обеспечения внутреннего качества в ходе аудиторской проверки Список литературы . С. М. Бычкова, Е. Ю. Итыгилова Контроль качества работы в аудите

Введение

Развитие аудита в Российской Федерации и за рубежом показывает, что к аудиторам со стороны пользователей предъявляются весьма высокие требования. Это связано с тем, что снижение информационного риска возможно только при доверии к профессионализму аудитора и качеству его работы. Важнейшим элементом обеспечения качества работы аудиторов является действенный контроль качества аудиторских услуг.

На международном уровне наблюдаются тенденции к усилению контроля качества за аудиторской деятельностью. Международной федерацией бухгалтеров признана необходимость проведения мониторинга в области соблюдения ее членами требований по контролю качества. Европейским Союзом принята 8-я Директива Европейской комиссии, регламентирующая такие вопросы контроля качества аудита, как создание системы обеспечения качества, разработка принципов надзора со стороны государственных и общественных органов, особенности осуществления контроля качества работы аудиторов общественно значимых компаний.

В России вопросы повышения качества аудиторских услуг и организации единой системы контроля качества аудиторской работы рассматриваются как на государственном уровне, так и на уровне общественных аудиторских объединений. В российской системе нормативного регулирования аудиторской деятельности уже заложены определенные механизмы контроля качества аудита. Законодательно установлены требования по организации системы контроля качества аудита на федеральном и профессиональном уровнях, требования по установлению и соблюдению аудиторскими организациями правил внутреннего контроля качества проводимых ими аудиторских проверок, а также требования по обязательному осуществлению внешних проверок качества работы аудиторских организаций и аудиторов.

Однако несмотря на установленные законодательством по аудиторской деятельности основы контроля качества аудита, следует отметить, что на сегодняшний день практически отсутствует эффективная методологическая и методическая база контроля качества аудиторской деятельности. В частности, не разработаны критерии оценки качества работы аудиторских организаций, не определены цели, задачи и объекты контроля качества аудита, порядок и методики контроля качества аудиторских услуг. Вопросы методологии и методики контроля качества аудиторских услуг четко не раскрываются ни в официально утвержденных нормативных правовых документах, ни в научных исследованиях в области аудита.

В этих условиях объективно необходимо совершенствовать терминологический, теоретический и методический аппарат аудита для обеспечения и контроля качества аудиторской работы.

Данное практическое пособие подготовлено в соответствии с Программой проведения квалификационных экзаменов на получение квалификационного аттестата аудитора (общий аудит) (тема 27 «Контроль качества работы в аудите»). Пособие предназначено для практикующих аудиторов, руководителей аудиторских фирм, студентов экономических вузов, специалистов, которые проходят аттестацию и повышение квалификации. Основная задача – дать аудиторским фирмам и индивидуальным аудиторам – членам профессиональных аудиторских объединений рекомендации по реализации мероприятий в области контроля качества аудита.

Бычкова С. М. – доктор экономических наук, профессор кафедры экономического анализа и финансов в АПК Санкт-Петербургского государственного аграрного университета

Итыгилова Е. Ю. – кандидат экономических наук, старший преподаватель кафедры бухгалтерского учета и аудита Бурятской государственной сельскохозяйственной академии

Глава 1 Качество в аудите

1.1 Понятие «качество аудита»

По классификатору Всемирной торговой организации аудит относится к деловым профессиональным услугам. Рынок услуг значительно отличается от товарных рынков. Основные отличия связаны со спецификой самой услуги, которая не существует до ее предоставления (это делает невозможным сравнение и оценку услуг до их получения) и которой присуща высокая степень неопределенности, что ставит клиента в довольно сложное положение, затрудняя продавцам продвижение услуг на рынок.

Аудиту как услуге свойственны следующие особенности, характеризующие сервисную деятельность в целом: неосязаемость, несохраняемость, персонифицированная направленность, неотделимость, участие клиента в сервисном процессе, комплексность. Кроме того, аудит отличается противоречивостью и расширенной адресностью. В силу таких особенностей концепции качества, разработанные для материальной сферы, не могут быть в полной мере применимы в сфере услуг.

С точки зрения практической деятельности качество аудита можно рассматривать следующим образом.

Первый подход. Качество аудиторских услуг и качество аудиторского заключения является прямым результатом профессиональной компетентности и опыта аудиторов. Это интуитивно ощущаемое качество, основанное на взаимодействии между аудитором – исполнителем процесса проведения аудиторской проверки и фирмой-заказчиком.

Второй подход. Качество в аудите определяется рейтингом аудиторской фирмы, который учитывает такие позиции, как, например, конкурентные преимущества, показатели финансовой деятельности, продолжительность работы компании на рынке аудиторских услуг, опыт и квалификация аудиторов, количество клиентов, размер компании.

Кроме того, оценка качества услуг аудиторской фирмы может производиться именно на стадии выбора фирмы-партнера. Предварительные выводы о правильности выбора той или иной аудиторской фирмы можно сделать путем проведения оценки, например, следующих позиций: деловая репутация, профессионализм, соблюдение условий конфиденциальности, ценовая политика, соотношение цены и качества услуг, комплексность услуг, ответственность, которую берут на себя аудиторы, отзывы и рекомендации заказчиков, наличие апробированных методик, владение проблемами отраслевой специфики, участие в профессиональных аудиторских объединениях и т. д.

Однако рейтинг аудиторских компаний как сводная оценка внутренних и внешних факторов аудиторской деятельности является общим индикатором состояния рынка аудиторских услуг, а не показателем качества аудита в целом.

Третий подход. Качество аудита – это соответствие требованиям аудиторских стандартов и других нормативных актов по аудиторской деятельности. Выполнение требований стандартов обеспечивает уверенность пользователей в приемлемом качестве аудиторских услуг и создает основу для доверия мнению аудитора. Но ориентация аудиторской фирмы на соответствие минимальным стандартам снижает ее стратегические преимущества, т. е. профессиональная деятельность аудиторской фирмы может соответствовать стандартам аудиторской деятельности и не соответствовать стандартам качества, установленным потенциальными клиентами и другими заинтересованными пользователями.

В условиях увеличения конкуренции на рынке аудиторских услуг проведение аудита на основе «соответствия требованиям стандарта» без разработки стратегии процесса оказания аудиторских услуг приведет к получению «ограниченного результата тактического характера». Все усилия, направленные на внедрение в управление деятельностью аудиторских фирм элементов современного менеджмента качества, будут иметь формальный характер. Стратегический подход к качеству аудита предполагает, прежде всего, ориентацию аудиторской фирмы на удовлетворение запросов рынка. Предпочтение следует отдавать потребительской оценке, изучению характера потребностей и выделению показателей качества, имеющих первостепенное значение для тех, кто использует конечный результат аудиторской проверки.

Четвертый подход – измерение качества аудита с позиции оказанной аудиторской услуги. О качестве предлагаемых аудиторской фирмой услуг с полным основанием можно судить только по результатам аудиторской проверки или оказания других услуг. При этом следует учитывать, что в основе качества аудиторской проверки лежат две четко измеряемые переменные: уровень приемлемого аудиторского риска и уровень существенности.

Использование данного подхода предполагает сравнение полученных и ожидаемых выгод. Однако требования фирмы-заказчика могут быть завышенными. Такие неподтвердившиеся ожидания могут обернуться стремлением потребителя вернуть внесенную плату за оказанную услугу, вызвать необоснованные претензии. В конечном счете оказываемая фирме-заказчику аудиторская услуга обеспечивается вложенным профессиональным трудом, направленным на определенный результат с намерением его достичь. Потребитель получает то, что может и должен предоставить для его блага производитель профессиональных услуг по условиям договора на проведение аудита.

Пятый подход. Качество аудита определяется сочетанием соответствия одновременно стандартам и стоимости. Подход к качеству на основе затрат подразумевает действительную стоимость аудиторской услуги исходя из качественных характеристик. В целом необходимо соблюдать принцип наибольшей пользы от затраченных ресурсов.

Для заказчика высококлассная услуга по разумной цене представляется более качественной, чем такая же услуга по более высокой цене, сложившейся благодаря различиям в затратах. При этом приобретение аудиторской услуги ниже рыночной стоимости означает ее приобретение по цене ниже уровня доверия, а значит, существует вероятность получения аудиторской услуги, качество которой будет обусловлено заниженным уровнем доверия.

Шестой подход – качество аудита как результат участия потребителя в оценке качества аудиторской проверки. Привлечение клиентов к оценке качества проведенного аудита возможно путем анкетирования и опросов. При этом подходе принимаются во внимание предпочтения фирмы-заказчика и возможности аудиторской фирмы удовлетворять их. Кроме того, помимо фирмы-заказчика существуют и другие пользователи мнения аудитора (инвесторы, кредиторы и т. д.). Каждый представитель определенной группы пользователей профессионального мнения аудитора обладает своим пониманием качества, которое пригодно к использованию.

Седьмой подход. Качество – это соответствие скрытым потребностям клиентов. Аудиторская фирма должна предугадывать будущее, еще не осознанные запросы потребителей и формировать современные взгляды на качество аудиторской деятельности. Удовлетворение скрытых потребностей может включать, по нашему мнению, выработку практических рекомендаций и оказание методической помощи фирме-клиенту в решении проблем после того, как аудиторское заключение будет подготовлено, поддержку заказчиков в течение всего срока выполнения договора.

Из представленных подходов к определению качества аудита следует, что качество аудита – это комплексное понятие, и чтобы иметь возможность для его оценки, необходимо установить четкие критерии качества.

Действующим законодательством установлены следующие критерии качества аудита:

1. Соблюдение требований Федерального закона от 07.10.2001 № 119-ФЗ «Об аудиторской деятельности» (далее – Закон об аудиторской деятельности). Данный законодательный акт является основополагающим в системе нормативно-правового регулирования аудиторской деятельности. Согласно п. 2 ст. 5 Закона аудиторские организации и индивидуальные аудиторы обязаны «осуществлять аудиторскую проверку в соответствии с настоящим Федеральным законом».

2. Соблюдение правил (стандартов) аудиторской деятельности. Аудиторские стандарты формируют единые базовые нормативные требования к качеству и надежности аудита, которые обеспечивают определенный уровень гарантии результатов проверки. В отличие от процедур аудита, которые выполняются шаг за шагом и изменяются в зависимости от масштабов производства клиента, специализации, системы бухгалтерского учета, и других обстоятельств, стандарты являются мерой качества исполнения работы.

В соответствии со ст. 9 Закона об аудиторской деятельности правила (стандарты) аудиторской деятельности представляют собой «единые требования к порядку осуществления аудиторской деятельности, оформлению и оценке качества аудита и сопутствующих ему услуг, а также к порядку подготовки аудиторов и оценке их квалификации».

Установлено, что правила (стандарты) аудиторской деятельности подразделяются на две группы:

а) федеральные правила (стандарты) аудиторской деятельности;

б) внутренние правила (стандарты) аудиторской деятельности профессиональных аудиторских объединений, а также правила (стандарты) аудиторской деятельности аудиторских организаций и индивидуальных аудиторов.

3. Соблюдение лицензионных требований и условий,[1] которые определяют минимальный уровень исполнения аудиторскими организациями и индивидуальными аудиторами требований законодательства об аудиторской деятельности. Необходимость лицензирования определена ст. 17 Закона об аудиторской деятельности.

В соответствии с Федеральным законом «О внесении изменений в статьи 17 и 18 Федерального закона «О лицензировании отдельных видов деятельности» (принят Государственной Думой 27 июня 2007 г.) лицензирование аудиторской деятельности продлено до 1 июля 2008 г.

Таким образом, если строго следовать букве закона, аудит может считаться качественным в том случае, когда порядок его проведения соответствует законодательно установленным критериям качества, а именно, если соблюдены:

1) требования Закона об аудиторской деятельности;

2) лицензионные требования и условия;

3) федеральные правила (стандарты) аудиторской деятельности;

4) внутренние правила (стандарты) аудиторской деятельности профессиональных аудиторских объединений;

5) внутренние правила (стандарты) аудиторской деятельности аудиторских организаций и индивидуальных аудиторов.

Однако этого недостаточно. Чтобы аудиторская деятельность отвечала необходимому профессиональному уровню, в данный перечень критериев необходимо внести также следующие требования:

соблюдение норм профессиональной этики, установленных Кодексом этики аудиторов России,[2] в котором установлено такое основное требование к аудиторской профессии, как качество услуг (п. 14.3);

выполнение правил (требований стандартов), утвержденных Комиссией по аудиторской деятельности, в части, не противоречащей федеральным правилам (стандартам), поскольку наряду с федеральными стандартами аудиторской деятельности действуют правила (стандарты), разработанные и утвержденные Комиссией по аудиторской деятельности при Президенте РФ;

выполнение требований международных стандартов в части, не противоречащей российским стандартам.

Кроме того, следует учитывать, что качество проведенного аудита должно соответствовать условиям заключенного договора на проведение аудиторской проверки и эти условия не должны противоречить положениям законодательства об аудиторской деятельности.

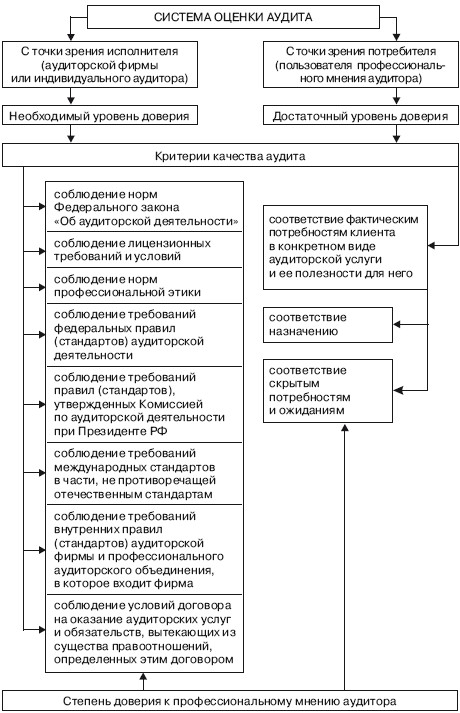

На основе представленных выше подходов и с учетом требований законодательства можно сделать вывод о том, что критериями качества, соответствие которым формирует необходимый профессиональный уровень аудита, следует считать соблюдение:

1) норм Федерального закона «Об аудиторской деятельности»;

2) лицензионных требований и условий;

3) норм профессиональной этики;

4) требований федеральных правил (стандартов) аудиторской деятельности;

5) требований правил (стандартов), утвержденных Комиссией по аудиторской деятельности;

6) требований международных стандартов в части, не противоречащей отечественным стандартам;

7) требований внутренних правил (стандартов) аудиторской фирмы и профессионального аудиторского объединения, в которое входит фирма;

8) условий договора на оказание аудиторских услуг и обязательств, вытекающих из существа правоотношений, определенных этим договором.

Особое внимание следует уделить удовлетворению интересов пользователей профессионального мнения аудитора. В качестве критерия может выступать мнение клиента о том, насколько деятельность аудитора (консультанта) способствует успеху и продвижению клиента на рынке (как аудитор помог выявить ошибки, предотвратить их системный характер или мошеннические действия; как оказанные консультации способствовали улучшению системы учета, совершенствованию управления на фирме, продвижению на рынке; как аудитор оценил перспективы развития клиента при проверке прогнозной финансовой информации, снизил информационные риски и т. д.). Это означает, что с самого начала аудитор должен предвидеть «разрыв ожиданий[3] и стараться преодолеть его.

Чаще всего разрыв проявляется в том, что аудиторы видят свою задачу в сборе надежных доказательств и представлении верного и объективного мнения о проверенной отчетности. Пользователи же считают, что обязанность аудиторов состоит, прежде всего, в обнаружении ошибок (преднамеренных и случайных) и что все аудиторские тесты должны быть составлены только с целью выявления злоупотреблений и несоответствий или же в разрешении налоговых проблем фирмы-клиента и занижении суммы выплачиваемых налогов. Аудиторы же относят выявление ошибок к побочному продукту проверки. Это означает, что большинство аудиторских тестов сформированы таким образом, что имеют своей целью не детальный поиск ошибок, а только подтверждение достоверности отчетности. И если в процессе проверки обнаруживаются ошибки, то аудитор их исследует с точек зрения существенности, системного характера и связи с другими элементами отчетности. Разрешение налоговых проблем вообще не является задачей аудита, поскольку это сопутствующая работа и услуга («налоговый аудит»), на которые заключается отдельный договор и по которому формируется особая методика проверки.

Для решения данной проблемы основное внимание необходимо обращать на обеспечение понимания аудируемым лицом характера предоставляемой услуги. Другими словами, клиент должен осознать свои потребности и ожидания, которые важны для принятия им обоснованных экономических решений и формирования объективного мнения аудитора. Такая возможность предоставляется аудитору на подготовительном этапе аудиторской проверки. Это осуществляется, во-первых, путем проведения переговоров, что способствует пониманию интересов и потребностей клиентов, его текущих и перспективных планов; во-вторых, путем составления письма о проведении аудита, в котором отражаются предварительные условия, согласованные сторонами в ходе переговоров, в-третьих, путем заключения договора оказания аудиторских услуг, в котором определяются права, обязанности и ответственность сторон.

Уровень доверия со стороны пользователей к профессиональному мнению аудитора зависит от удовлетворения их интересов. Потребность клиента в конкретном виде аудиторской услуги и ее полезности определяет тот уровень качества аудита, который в достаточной степени соответствует индивидуальным особенностям пользователя профессионального мнения аудитора.

Следовательно, «качество аудита» можно определить как степень необходимого и достаточного уровня доверия к мнению аудитора со стороны пользователей в отношении достоверности информации в финансовой (бухгалтерской) отчетности клиента. Таким образом, качественное профессиональное мнение аудитора – это независимое и объективное мнение, которое придает уверенность его пользователям в принятии экономических решений и их выполнении.

Мнение аудитора о достоверности финансовой (бухгалтерской) отчетности носит субъективный характер. Однако профессиональное суждение и рекомендации аудитора должны быть обоснованы нормами законодательства и быть достаточно аргументированы, основаны на выявленных в ходе проверки фактах. Более того, право аудитора на объективное мнение реализуется посредством применения в работе аудитора принципа независимости. Соответственно степень доверия к профессиональному мнению аудитора со стороны заинтересованного пользователя зависит от степени удовлетворенности его потребностей именно с точки зрения законодательных требований, профессиональных стандартов и этики, а не с точки зрения выполнения любых капризов и пожеланий клиента.

Система оценки качества аудита с точки зрения необходимого и достаточного уровня доверия к профессиональному мнению аудитора схематично изображена на схеме 1.1.

Схема 1.1. Система оценки качества аудита

1.2 Пользователи профессионального мнения аудитора и их влияние на качество аудита

В качестве результата проведенного аудита финансовой (бухгалтерской) отчетности выступает профессиональное мнение аудитора о достоверности финансовой (бухгалтерской) отчетности и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации. Основным требованием к мнению аудитора является его качество.

Для того чтобы выразить объективное и независимое мнение о достоверности бухгалтерской отчетности, аудитору необходимо иметь представление о том, какие интересы преследуют различные группы пользователей отчетности.

Пользователями профессионального мнения аудитора следует считать пользователей бухгалтерской (финансовой) отчетности (или другой бухгалтерской информации) аудируемого лица, заинтересованных в ее достоверности.

Во-первых, это пользователи бухгалтерской (финансовой) отчетности субъектов, которые согласно законодательству об аудиторской деятельности подлежат обязательному аудиту. В соответствии со ст. 7 Закона об аудиторской деятельности «обязательный аудит – ежегодная обязательная аудиторская проверка ведения бухгалтерского учета и финансовой (бухгалтерской) отчетности организации или индивидуального предпринимателя.

Обязательный аудит осуществляется в случаях, если:

1) организация имеет организационно-правовую форму открытого акционерного общества;

2) организация является кредитной организацией, бюро кредитных историй, страховой организацией (за исключением сельскохозяйственных кооперативов) или обществом взаимного страхования, товарной или фондовой биржей, инвестиционным фондом, государственным внебюджетным фондом, источником образования средств которого являются предусмотренные законодательством Российской Федерации обязательные отчисления, производимые физическими и юридическими лицами, фондом, источниками образования средств которого являются добровольные отчисления физических и юридических лиц;

3) объем выручки организации (за исключением сельскохозяйственных кооперативов и их союзов) или индивидуального предпринимателя от реализации продукции (выполнения работ, оказания услуг) за один год превышает в 500 тысяч раз установленный законодательством Российской Федерации минимальный размер оплаты труда или сумма активов баланса превышает на конец отчетного года в 200 тысяч раз установленный законодательством Российской Федерации минимальный размер оплаты труда;

4) организация является государственным унитарным предприятием, муниципальным унитарным предприятием, основанным на праве хозяйственного ведения, если финансовые показатели его деятельности соответствуют подп. 3 п. 1 ст. 7 Закона об аудиторской деятельности. Для муниципальных унитарных предприятий законом субъекта Российской Федерации финансовые показатели могут быть понижены;

5) обязательный аудит в отношении этих организаций или индивидуальных предпринимателей предусмотрен федеральным законом».

Обязательный аудит проводится преимущественно в интересах экономической безопасности государства, но не конкретных групп пользователей.

Отдельно следует выделить пользователей мнением аудитора по собственной инициативе.[4]

Среди таких пользователей по степени заинтересованности в достоверности информации можно выделить как активных, так и пассивных пользователей бухгалтерской информации.

К активным можно отнести пользователей, которые занимают активную позицию в отношении достоверности предоставляемой предприятием бухгалтерской информации. Учитывая, что согласно Федеральному закону от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (далее – Закон о бухгалтерском учете) пользователи бухгалтерской информации подразделяются на внешних и внутренних, к активным пользователям могут быть отнесены:

внутренние (собственники (акционеры, учредители, участники) и руководители (менеджеры);

внешние (инвесторы и кредиторы).

Пассивные пользователи – это пользователи, которые не предъявляют конкретных требований к качеству предоставляемой предприятием бухгалтерской (финансовой) информации: например, органы государственной статистики, налоговые органы и иные государственные органы, общественность в целом.

По степени воздействия на качество предоставляемой бухгалтерской информации экономическим субъектом активные пользователи являются более значимыми, в отличие от пассивных, не оказывающих значительного влияния на качество бухгалтерской информации. Для получения уверенности в качестве предоставляемой предприятием информации активные пользователи профессионального мнения аудитора заинтересованы в качественном проведении аудита и тем самым в получении качественного аудиторского заключения, которое будет содержать объективное и независимое мнение аудитора о достоверности финансовой (бухгалтерской) отчетности о всех существенных аспектах. Именно в соответствии с потребностями активных пользователей организации, не являющиеся субъектами обязательного аудита, инициируют проведение аудиторской проверки.

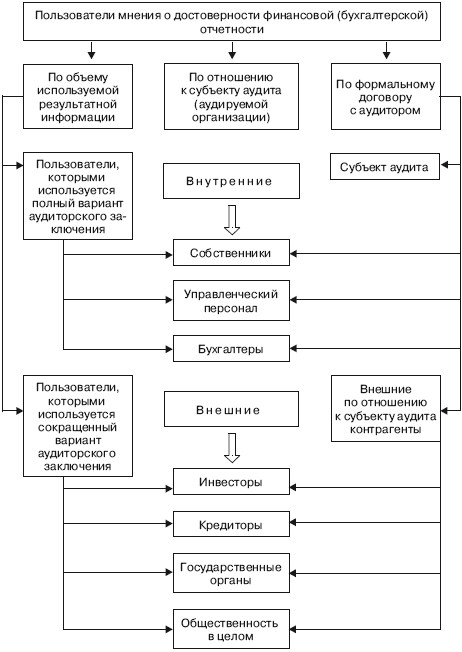

Выделяются три основных классификационных признака пользователей результатами аудита финансовой (бухгалтерской) отчетности: по объему используемой информации, по отношению к субъекту аудита, по формальному договору с аудитором (схема 1.2).

Схема 1.2. Классификация пользователей профессионального мнения аудитора

Все группы заинтересованных пользователей объединяет одна общая цель, а следовательно, общая информационная потребность, которая заключается в том, насколько бухгалтерская информация достоверна во всех существенных аспектах. В рамках общей информационной потребности и у внутренних, и у внешних пользователей есть специфические информационные потребности.

Специфические информационные потребности внутренних пользователей:

собственники (акционеры, учредители, участники) – получение достоверной информации о стоимости капиталовложений, рентабельности вложенного капитала, чистой прибыли, извлекаемой из акций и подлежащей распределению;

управленческий персонал (руководители, менеджеры) – получение достоверной информации, которая поможет им в принятии решений, планировании, контроле и регулировании управленческой деятельности в интересах собственников. Это информация о расходах, спросе, доходах, рентабельности продукции, конкурентоспособности;

бухгалтеры предприятия – получение достоверной информации, которая поможет им оценить результаты своей деятельности в прошедшем отчетном периоде.

Специфические информационные потребности внешних пользователей:

инвесторы – получение достоверной информации об ожидаемом движении денежных средств, финансовой устойчивости, о рискованности и доходности предполагаемых или осуществленных инвестиций и о приросте балансовой стоимости акций;

кредиторы – получение достоверной информации о стоимости и ликвидности имущества организации, платежеспособности (способности организации выплатить в срок причитающиеся им суммы), кредитоспособности (способности организации погасить предоставленные ей займы и выплатить соответствующие проценты по ним);

органы государственной власти – получение достоверной информации, необходимой для осуществления ими своих функций (по распределению ресурсов, регулированию народного хозяйства, разработке и реализации общегосударственной политики, ведению статистического наблюдения). В частности, налоговые органы уделяют внимание декларируемой прибыли, начисляемым налогам;

общественность в целом – получение достоверной информации о роли и вкладе организации в повышение благосостояния общества на местном, региональном и федеральном уровнях;

Аудитору также следует иметь в виду, что у заказчика аудиторской проверки могут быть как установленные, так и скрытые потребности.

Установленные потребности – это потребности, которые четко оговорены на этапе предварительного планирования и определены условиями договора на оказание аудиторских услуг.

Скрытые потребности – это подразумеваемые потребности, которые необходимо выявить в процессе оказания аудиторских услуг. Они могут заключаться в потребности фирмы-клиента в выработке на профессиональной основе компетентных рекомендаций и советов по различным вопросам бухгалтерского учета, финансового менеджмента, права и налогообложения, а также в разработке предложений по улучшению системы внутреннего контроля и т. д.

Пользователи профессионального мнения аудитора помимо потребностей формируют свои ожидания относительно качества аудита финансовой (бухгалтерской) отчетности. Эти ожидания связаны с тем, что принятие экономических решений на основе профессионального мнения аудитора не вызовет негативных последствий в обозримом будущем. Они могут быть разделены на две группы:

ожидания относительно хода аудиторской проверки (соблюдение аудитором запланированных сроков и норм профессиональной этики, профессиональная компетентность и персональные качества аудитора и др., т. е. ожидания относительно того, каким должен быть и как должен работать аудитор);

ожидания относительно результатов проведения аудита (содержание в аудиторском заключении объективного и независимого мнения аудитора о достоверности финансовой (бухгалтерской) отчетности).

Следует отметить, что у клиентов аудиторских фирм могут возникать завышенные ожидания относительно аудита финансовой (бухгалтерской) отчетности, которые заключаются в том, что аудитор по итогам аудиторской проверки абсолютно гарантирует достоверность отчетности клиента. Однако к процессу аудита в целом применяется понятие разумной уверенности,[5] которое констатирует ограниченные возможности, присущие аудиту и влияющие на возможность обнаружения аудиторами искажений финансовой (бухгалтерской) отчетности.

Принимая во внимание интересы акционеров и инвесторов, нельзя не учитывать интересы собственно представителей этой профессии – аудиторов, аудиторских фирм, профессиональных объединений, которые заинтересованы в обеспечении доверия к профессии аудитора со стороны общества в целом.

1.3 Взаимосвязь понятий «качество бухгалтерского учета» и «качество аудита»

Информация, формируемая в системе бухгалтерского учета, является базой для информирования аудитора относительно достоверности финансовой (бухгалтерской) отчетности организации. Однако аудитор не может сформировать качественное мнение, если ему предоставлена некачественная бухгалтерская отчетность.

Качество бухгалтерской информации определяется тем, насколько могут быть удовлетворены информационные потребности заинтересованных пользователей с точки зрения возможности принятия обоснованных экономических решений. Информационные потребности заинтересованных пользователей заключаются в необходимости получения информации о деятельности организации и ее имущественном положении. Они определяют требования к качеству предоставляемой предприятием учетной и отчетной бухгалтерской информации, которые следует учитывать при ее формировании.

Для удовлетворения таких потребностей в системе бухгалтерского учета формируется:

1) применительно к внутренним пользователям – учетная и отчетная информация, полезная руководству организации для принятия управленческих решений, планирования, анализа, контроля производственной и финансовой деятельности;

2) применительно к внешним пользователям – отчетная информация о финансовом положении организации, финансовых результатах ее деятельности и изменении в финансовом положении, полезная широкому кругу заинтересованных пользователей при принятии решений. И в том, и в другом случае оговаривается, что информация, формируемая в системе бухгалтерского учета, должна быть полезной, чтобы удовлетворить потребности пользователей финансовой (бухгалтерской) отчетности.[6]

Так, согласно концептуальным основам бухгалтерского учета в России[7] основным критерием качества бухгалтерской информации выступает ее полезность с позиции принятия управленческих решений заинтересованными пользователями.

Итак, каждого пользователя бухгалтерской информации интересует полезность информации с точки зрения возможности с наименьшими усилиями с ее помощью достигнуть определенных целей. Поэтому для пользователя бухгалтерская информация тем качественнее, т. е. тем полезнее, чем в большей степени она приближает решение задачи.

Таким образом, практическая ценность как учетной, так и отчетной бухгалтерской информации реализуется через критерий полезности, а именно пригодности информации для принятия эффективных решений на базе данных бухгалтерского учета.

Положения Концепции раскрывают основные требования к бухгалтерской информации, соблюдение которых делает ее полезной для пользователя при принятии решений. В соответствии с п. 6.1 «для того, чтобы информация, формируемая в бухгалтерском учете, считалась полезной заинтересованным пользователям, она должна быть уместной, надежной и сравнимой. Особенность требований, определяющих полезность информации, формируемой в бухгалтерском учете для внутренних пользователей, устанавливает руководство организации». Эти требования не идентифицированы как качественные характеристики бухгалтерской информации, но идентичны требованиям МСФО.

Однако Концепция бухгалтерского учета в рыночной экономике России не имеет статуса нормативного документа, а бухгалтерский учет как профессиональная деятельность регулируется нормативными актами по бухгалтерскому учету, требования которых в качестве приоритетных качественных характеристик рассматривают достоверность и полноту.

Так, согласно п. 3 ст. 1 Закона о бухгалтерском учете одной из основных задач бухгалтерского учета является формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности – руководителям, учредителям, участникам и собственникам имущества организации, а также внешним – инвесторам, кредиторам и другим пользователям бухгалтерской отчетности. В соответствии со ст. 3 упомянутого Закона одной из основных целей законодательства Российской Федерации о бухгалтерском учете является «составление и представление сопоставимой и достоверной информации об имущественном положении организаций и их доходах и расходах, необходимой пользователям бухгалтерской отчетности».

Понятие достоверности и полноты определяется и в других нормативных документах по бухгалтерскому учету. В соответствии с п. 32 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 № 34н (далее – Положение по ведению бухгалтерского учета) бухгалтерская отчетность должна давать достоверное и полное представление об имущественном положении организации, об его изменениях, а также о финансовых результатах ее деятельности. Пунктом 6 Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденного приказом Минфина России от 06.07.1999 № 43н, установлено, что «бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в финансовом положении. Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету». Так, достоверность и полнота отчетности ставится в зависимость от устанавливаемых требований к порядку составления финансовой отчетности. Одновременно с этим в ПБУ 4/99 определено, что «если при составлении бухгалтерской отчетности организацией выявляется недостаточность данных для формирования полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, то в бухгалтерскую отчетность организация включает соответствующие дополнительные показатели и пояснения». Реализовать в практической бухгалтерской работе эту возможность предоставляют нормы приказа Минфина России от 22.07.2003 № 67н «О формах бухгалтерской отчетности организаций», согласно которым организациям только рекомендуется при разработке формата бухгалтерской отчетности исходить из образцов форм этой отчетности.

Итак, достоверность и полнота как основные критерии качества бухгалтерской отчетности формализованы. Следует заметить, что при этом одной из целей деятельности профессионального бухгалтера в соответствии с Кодексом профессиональной этики бухгалтера является обеспечение потребности общества в полноценной и достоверной информации.[8]

Помимо основных требований к качеству подготовленной информации выделяются также требования к самому процессу подготовки бухгалтерской информации. К ним относятся:

1) правила ведения бухгалтерского учета: обязательность двойной записи, ведение бухгалтерского учета в валюте Российской Федерации, раздельное ведение бухгалтерского учета текущих затрат на производство продукции и капитальных затрат, непрерывность ведения бухгалтерского учета, обязательность документального оформления хозяйственных операций, обязательность систематизации и накопления информации в учетных регистрах, оценка имущества и обязательств в денежном выражении, обязательность инвентаризации имущества и обязательств;[9]

2) допущения в отношении порядка ведения бухгалтерского учета: имущественной обособленности, непрерывности деятельности, последовательности учетной политики, временной определенности фактов хозяйственной деятельности;

3) принципы бухгалтерского учета: полнота отражения бухгалтерской информации, своевременность отражения фактов хозяйственной деятельности, осмотрительность в признании фактов хозяйственной деятельности, приоритет содержания перед формой, непротиворечивость данных аналитического и синтетического учета, рациональность ведения бухгалтерского учета.

Перечисленные бухгалтерские требования, предъявляемые нормативными актами по бухгалтерскому учету к формированию информации в системе бухгалтерского учета, являются критериями для оценки того, правильно ли сформирована бухгалтерская информация. Следование этим принципам позволяет достичь определенных качественных характеристик бухгалтерской отчетности.

Помимо этого, существенное влияние на формирование качественной бухгалтерской информации оказывают такие факторы, как учетная политика и профессиональное суждение бухгалтера.

Учетная политика является средством нахождения оптимального соотношения между интересами организации и внешними заинтересованными пользователями бухгалтерской информации путем формирования методического, технического и организационного аспектов ведения бухгалтерского учета.

Профессиональное суждение оказывает непосредственное влияние на формирование качественной бухгалтерской информации, так как своим суждением бухгалтер определяет, что такое истинное отражение хозяйственных фактов в бухгалтерском учете.

Таким образом, бухгалтеры должны, с одной стороны, учитывать мнение заинтересованных сторон, а с другой стороны, объективно отражать финансово-хозяйственную деятельность организации. В условиях сложившейся российской системы порядок ведения бухгалтерского учета должен соответствовать нормам Закона о бухгалтерском учете; Кодекса профессиональной этики бухгалтеров; требованиям Положений по бухгалтерскому учету, методических рекомендаций (указаний), инструкций, комментариев, писем Минфина России и других ведомств; положениям рабочих документов по бухгалтерскому учету организации.

Степень удовлетворенности потребностей пользователей бухгалтерской информации зависит от степени полезности бухгалтерской информации, которая, в свою очередь, зависит от правильности применения требований к формированию бухгалтерской (финансовой) информации.

Следовательно, качество бухгалтерского учета можно определить как степень полезности бухгалтерской (финансовой) информации, необходимой заинтересованным пользователям при принятии обоснованных экономических решений. При этом достоверность и полноту данных в соответствии с нормативными правовыми документами по бухгалтерскому учету следует рассматривать как приоритетные характеристики, гарантирующие качество представления данных в бухгалтерской отчетности.

Аудитор, не определяя качество системы бухгалтерского учета во всех аспектах, оценивает качество бухгалтерского учета по степени достоверности финансовой (бухгалтерской) отчетности во всех существенных отношениях, уменьшая тем самым до приемлемого уровня информационный риск для ее пользователей.

Понятия «качество аудита» и «качество бухгалтерского учета» взаимосвязаны. Чем выше качество проводимого аудита, тем выше качество формируемой в системе бухгалтерского учета информации и, следовательно, выше уверенность пользователя профессионального мнения аудитора в правильности принятия и совершения экономических решений в будущем. И наоборот, подтверждение аудитором недостоверной финансовой (бухгалтерской) отчетности заказчика влечет за собой снижение качественных характеристик бухгалтерского учета и снижение доверия к профессиональному мнению аудитора.

Основным критерием качества аудита выступает доверие со стороны пользователей к профессиональному мнению аудитора, а критерием качества бухгалтерского учета – полезность бухгалтерской информации для заинтересованных пользователей. Степень полезности бухгалтерской информации зависит от эффективности системы внутреннего контроля хозяйствующего субъекта, а степень доверия к профессиональному мнению аудитора – от эффективности системы контроля качества аудита.

На схеме 1.3 представлена взаимосвязь целей систем бухгалтерского учета, контроля качества бухгалтерской информации, контроля качества аудита.

Схема 1.3. Взаимосвязь целей систем бухгалтерского учета, контроля качества бухгалтерской информации и контроля качества аудита

Качество аудита оценивается на уровне системы контроля качества аудита. Необходимость разработки такой системы и методики проведения контроля качества вызвана тем, что пользователи профессионального мнения аудитора должны быть уверены: аудит как деловая профессиональная услуга удовлетворяет требованиям по качеству.

Глава 2 Контроль качества аудита в соответствии с международными стандартами

2.1 Обеспечение качества аудиторских услуг Международной федерацией бухгалтеров

Координацию деятельности профессиональных организаций в области бухгалтерского учета и аудита на международном уровне осуществляет неправительственное профессиональное объединение аудиторов и бухгалтеров – Международная федерация бухгалтеров (МФБ) – International Federation of Accountants (IFAC).[10]

Миссия Международной федерации бухгалтеров, изложенная в ее Конституции, заключается во «всемирном развитии и усилении позиций бухгалтерской профессии, руководствующейся гармонизированными стандартами с целью предоставления услуг высокого качества в интересах общества».

В рамках этой миссии одним из приоритетных направлений деятельности МФБ является содействие предоставлению качественных услуг всеми представителями бухгалтерской профессии, а также непрерывное совершенствование качества аудита. С этой целью МФБ проводится работа по разработке и опубликованию стандартов и положений в области обеспечения качества профессиональных аудиторских услуг.

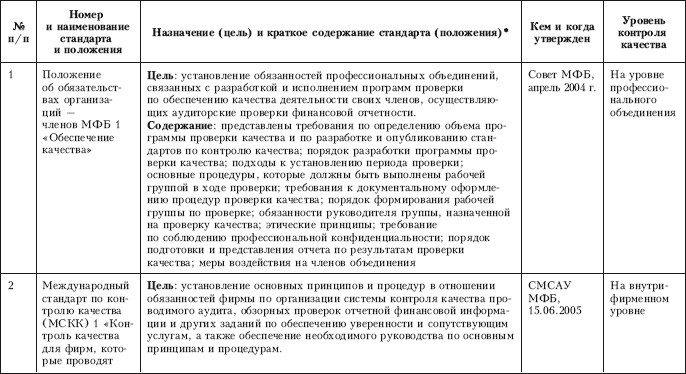

Основополагающим документом в системе стандартов по обеспечению качества профессиональных аудиторских услуг является Положение об обязательствах организаций – членов МФБ 1 «Обеспечение качества» (Statement of membership obligations 1 «Quality assurance»),[11] принятое Советом МФБ.

Согласно Положению контроль качества аудита должен быть реализован на трех уровнях:

профессионального аудиторского объединения;

аудиторской фирмы;

аудиторского задания.

Данное Положение устанавливает требования по организации контроля качества аудита только в отношении профессиональных аудиторских объединений.

Разработка стандартов и практических рекомендаций по обеспечению качества аудита на уровне аудиторской фирмы находится в компетенции Совета по международным стандартам аудита и уверенности (СМСАУ) МФБ. В рамках этой деятельности СМСАУ МФБ приняты следующие документы:

международный стандарт по контролю качества (МСКК) 1 «Контроль качества для фирм, которые проводят аудит и обзорные проверки отчетной финансовой информации и выполняют другие задания по обеспечению уверенности и сопутствующим услугам» (International standard on quality control 1 «Quality control for firms that perform audits and reviews of historical financial informa– tion, and other assurance and related services engagements») – регламентирует вопросы организации контроля качества на уровне аудиторской фирмы;

международный стандарт аудита (МСА) 220R «Контроль качества аудита отчетной финансовой информации» (International standard on auditing 220R «Quality control for audits of historical financial information») – регламентирует вопросы организации контроля качества на уровне отдельного аудиторского задания.

Назначение и краткое содержание стандартов (положений) по контролю качества, а также область их регулирования представлены в табл. 2.1.

Таблица 2.1

Международные стандарты и положения по контролю качества аудита

* Каждый документ содержит раздел, в котором изложены термины, применяемые в рамках того или иного стандарта или положения. Применяемая международная терминология по контролю качества аудита приведена в приложении 1.

По состоянию на 31.10.2006 пакет международных стандартов (положений) по контролю качества аудита пополнился еще одним официальным документом, разработанным в рамках МФБ. Комитет по практической деятельности предприятий малого и среднего бизнеса МФБ опубликовал официальный документ «Техническое задание на проект: разработка руководства по контролю качества для применения в практической деятельности предприятий малого и среднего бизнеса» (Request for Proposal: Development of a Guide to Quality Control for use by Small and Medium Practices). Настоящий документ адресован организациям – членам МФБ для привлечения квалифицированных специалистов к разработке проекта руководства по контролю качества таких предприятий. Цели документа – оказание практической помощи в понимании и внедрении стандартов по контролю качества на уровне как фирмы, так и отдельного задания, а также обеспечение высокого качества профессиональной деятельности в целом. Техническое задание разъясняет порядок принятия и рассмотрения предложений по проекту, требования к его форме и содержанию, критерии оценки внесенных предложений.

2.2 Организация контроля качества аудита на уровне профессиональных аудиторских объединений

Вопросы организации контроля качества аудита регламентируются Положением об обязательствах организаций – членов МФБ 1 «Обеспечение качества».

Согласно этому Положению профессиональные объединения МФБ в целях надлежащего контроля качества деятельности своих членов должны разработать и принять:

стандарты и рекомендации по контролю качества. Согласно требованиям международного стандарта по контролю качества № 1 аудиторские фирмы несут ответственность за внедрение политики и процедур контроля качества аудита;

руководство по проведению внешней проверки качества аудита. Внешний контроль качества работы аудиторских фирм осуществляется в соответствии с официально утвержденным профессиональным аудиторским объединением руководством по проведению проверки качества аудита.

Объекты внешней проверки. Объектом программы проверки качества может выступать аудиторская фирма или партнер.

Если объектом проверки качества является аудиторская фирма, то программа должна быть разработана таким образом, чтобы обеспечить разумную уверенность в том, что аудиторская фирма:

установила необходимую систему контроля качества аудита и работает в соответствии с ее требованиями;

придерживается требований профессиональных стандартов, законодательных и нормативных актов при аудите финансовой отчетности.

Если объектом внешней проверки качества является деятельность партнера, то следует получить подтверждение того, что:

осуществляется контроль деятельности партнера;

партнер соблюдает требования системы контроля качества, профессиональных стандартов, нормы законодательных и нормативных актов.

Период проверки. Выбор аудиторской фирмы для проверки может быть основан либо на временном подходе, либо на подходе, основанном на риске.

Временной подход

Если профессиональное объединение выбрало временной подход, то следует:

установить максимальный период проверки, за который организация должна подлежать проверке (три года). Период проверки определяется решением профессионального объединения. Иногда, например, если результаты предыдущих проверок были неудовлетворительными, проверку качества следует проводить чаще, чем один раз в три года;

принять во внимание качество и эффективность программы внутренней проверки качества на аудиторской фирме.

Подход, основанный на риске

Профессиональные объединения, которые применяют подход, основанный на риске, должны принимать во внимание различные факторы риска. К ним могут быть отнесены:

а) количество клиентов – листинговых компаний;

б) количество общественно значимых компаний;

в) результаты предыдущих проверок качества, включая:

нарушение требований о периодическом повышении квалификации;

нарушение принципа независимости;

недостатки в системе внутрифирменного контроля качества.

Порядок проведения внешней проверки качества. Программа проверки должна предусматривать следующую последовательность действий:

определение уровня подготовки членов группы, назначенной на проверку качества;

оценка независимости членов этой группы;

оценка того, обладают ли члены этой группы соответствующими техническими навыками и знаниями, специальным опытом, полномочиями для проведения проверки качества с надлежащей профессиональной компетентностью;

определение степени соответствия проведенных аудиторских проверок международным стандартам;

оценка действий, предпринятых аудиторской фирмой по результатам предыдущих проверок качества;

документирование выполняемых этапов проверки качества с тем, чтобы предоставить профессиональному объединению при необходимости возможность вынесения объективной оценки того, проведена ли проверка качества с надлежащей тщательностью и в соответствии с профессиональными стандартами;

сообщение о результатах проверки руководству и собственникам организации с тем, чтобы они могли предпринять необходимые корректирующие действия;

применение дисциплинарных мер в отношении тех организаций, которые отказываются от сотрудничества при проведении проверки, выполнения необходимых корректирующих действий или от признания имеющихся серьезных недостатков;

оценка соблюдения принципа конфиденциальности информации о клиенте.

Объем программы проверки качества. Профессиональное объединение должно установить критерии отбора аудиторских проверок для включения их в программу внешней проверки качества.

К ним могут быть отнесены:

количество и статус заинтересованных пользователей, которые при принятии решений руководствуются мнением аудитора;

степень, в которой аудиторское заключение представляет общественную значимость или может повлиять на доверие со стороны хозяйствующих субъектов или государственных органов управления.

Проверке качества могут подлежать только те аудиторские проверки, которые были завершены в течение периода проверки качества. Если аудиторское заключение было выдано в течение периода, в котором проводилась проверка качества, результаты этого аудита также должны быть включены в объем проверки.

Требования к группе по проверке качества. Члены рабочей группы должны обладать необходимой профессиональной компетентностью, т. е. иметь соответствующее образование, опыт работы и специальную подготовку.

Понятие профессиональной компетентности включает:

знание требований профессиональных стандартов, законодательных и нормативных актов;

понимание рекомендаций профессионального объединения в отношении проверки качества;

наличие практических навыков проведения аудиторских проверок и проверок качества;

необходимые технические знания, включая знание соответствующих информационных технологий;

знание особенностей отрасли;

способность выражать профессиональное мнение.

Члены рабочей группы должны иметь документы, подтверждающие их полномочия от имени профессионального объединения. В группу по проверке качества должно входить необходимое количество специалистов.

К обязанностям руководителя рабочей группы относятся: участие в планировании проверки; взаимодействие с членом профессионального объединения и рабочей группой в ходе проверки качества; обсуждение полученных результатов с представителями профессионального объединения и рабочей группой, осуществление надзора за проведением проверки; сообщение выводов рабочей группы представителям проверяемой фирмы; подготовка отчета по результатам проверки

Этические принципы

Профессиональное объединение и рабочая группа по контролю качества должны принимать во внимание фундаментальные принципы проверки качества, изложенные в Кодексе этики Международной федерации бухгалтеров.

Особое внимание следует обратить на соблюдение принципа независимости. Если были выявлены угрозы независимости и они не могут быть устранены или сведены до приемлемого уровня, на проверку должна быть назначена другая рабочая группа.

Конфиденциальность

Группа, назначенная на проверку качества, должна соблюдать требование конфиденциальности.

Документирование. Группа по проверке качества должна документально оформить:

полученные доказательства, подтверждающие выводы, сделанные в отчете по проверке качества;

доказательства того, что проведенная проверка соответствовала рекомендациям профессионального объединения.

Руководитель группы по проверке качества должен предоставить членам рабочей группы рекомендации по составлению, оформлению и хранению рабочей документации (программ, контрольных листов и т. д.).

В процессе проверки качества рабочая группа обязана:

а) документально оформить планирование проверки, объем выполненной работы, полученные выводы, разъяснения, предоставленные организацией или партнером;

б) оценить характер, причины, вид, область распространения и значимость любых недостатков в системе контроля качества, а также соответствие аудиторской фирмы требованиям такой системы;

в) оценить характер, причины, вид, область распространения и существенность любых недостатков при проведении аудита;

г) обобщить полученные выводы.

Профессиональное объединение должно определить сроки хранения документации после завершения проверки качества.

Отчет по результатам внешней проверки качества. Руководитель группы, назначенной на проверку качества, должен представить в письменной форме отчет по результатам проверки качества. Этот документ должен включать:

1) руководство по проведению проверки (официально утвержденное профессиональным объединением), которому должна следовать группа, назначенная на проверку качества;

2) выводы о том:

разработана ли система контроля качества в соответствии с требованиями стандартов по контролю качества;

следует ли аудиторская фирма требованиям установленной системы контроля качества в течение всего периода проверки;

3) основания для выражения отрицательных выводов;

4) рекомендации по совершенствованию внутреннего контроля качества проверенной организации.

Форма отчета должна быть установлена профессиональным объединением.

Проверенная аудиторская фирма должна представить своевременный письменный ответ на рекомендации и выводы, сделанные в отчете по результатам проверки качества, включая план мероприятий и ожидаемое время их выполнения или внедрения. Такой ответ должен быть адресован группе, назначенной на проверку, или соответствующему профессиональному объединению.

Профессиональное объединение должно подготовить и опубликовать ежегодный отчет с обобщением результатов реализации программы проверки и направить копию такого отчета регулирующему органу власти.

Корректирующие и дисциплинарные меры по результатам внешней проверки качества. Профессиональное объединение должно проанализировать отчет по каждой проверке. Если отчет содержит неудовлетворительные выводы, профессиональное объединение может потребовать от члена объединения представления соответствующих разъяснений, включая перечень планируемых корректирующих мероприятий.

Профессиональное объединение может:

предъявить требование о принятии мер по устранению выявленных недостатков;

предъявить требование о повышении уровня профессиональной подготовки;

инициировать проведение ускоренной или специальной (внеплановой) проверки качества.

Профессиональное объединение может рассмотреть различные формы дисциплинарного воздействия, включая:

предупреждение, порицание или выговор;

штрафы;

прекращение или приостановление членства в профессиональном объединении;

исключение из членов профессионального объединения.

В случае если профессиональное объединение осуществляет лицензирование своих членов, то оно может лишить члена своего объединения лицензии.

Мероприятия по поддержке аудиторских фирм в обеспечении качества профессиональных услуг, оказываемых профессиональными объединениями. Профессиональное объединение должно оказывать содействие своим членам:

в понимании целей контроля качества;

во внедрении и поддержании надлежащей системы контроля качества.

Такое содействие может быть оказано в следующих формах:

разработки рекомендаций по программам непрерывного профессионального развития (НПР);

предоставления программ НПР аудиторским фирмам, включая специализированные программы, ориентированные на оказание практической помощи по внедрению политики и процедур контроля качества;

предоставления рекомендаций по программам эффективных внутренних проверок качества;

внедрения на добровольной основе программ проверок качества, которые дают возможность аудиторским фирмам с учетом требований независимости и конфиденциальности сформировать мнение о политике и процедурах контроля качества.

2.3 Внутренний контроль качества аудита

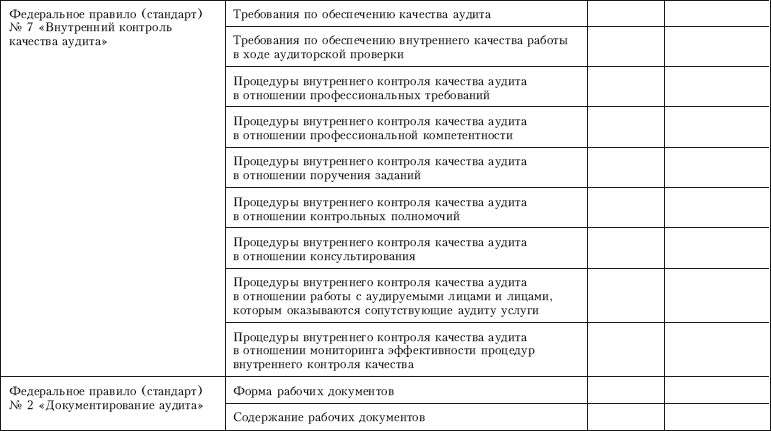

Основные принципы и процедуры организации системы контроля качества аудита, обзорных проверок отчетной финансовой информации и других заданий по обеспечению уверенности и сопутствующим услугам устанавливает международный стандарт по контролю качества 1 «Контроль качества для фирм, которые проводят аудит и обзорные проверки отчетной финансовой информации и выполняют другие задания по обеспечению уверенности и сопутствующим услугам».

Согласно требованиям стандарта фирма должна установить систему контроля качества аудита, предназначенную для обеспечения разумной уверенности в том, что сама фирма и ее персонал следуют профессиональным стандартам, нормам законодательных и нормативных актов, а подготовленный отчет соответствует положению дел у фирмы-клиента.

Система контроля качества аудита включает политику и процедуры контроля качества аудита. Характер политики и процедур, применяемых отдельной фирмой, зависит от различных факторов, таких, как размер фирмы, ее операционные характеристики, аффилированность.

Элементы системы контроля качества. Внутрифирменная система контроля качества должна включать политику и процедуры в отношении каждого из ее элементов.

К элементам системы контроля качества относятся:

а) ответственность руководства за обеспечение качества внутри фирмы;

б) этические требования;

в) принятие клиента и продолжение сотрудничества с ним, а также принятие конкретных заданий;

г) трудовые ресурсы;

д) выполнение задания;

e) мониторинг.

Политика и процедуры контроля качества аудита должны быть документально оформлены и доведены до сведения сотрудников аудиторской фирмы. Такая информация раскрывает политику и процедуры контроля качества и цели, для достижения которых они разработаны, а также персональную ответственность каждого сотрудника за соблюдение качества аудита. Кроме того, должна существовать обратная связь между руководством и сотрудниками аудиторской фирмы по вопросам контроля качества аудита.

А. Ответственность руководства за обеспечение качества внутри фирмы. На фирме должна быть разработана и установлена политика и процедуры контроля качества аудиата. В этом случае основная ответственность за внутрифирменную систему контроля качества аудита возлагается на руководство аудиторской фирмы.

Действия руководства должны быть направлены на поощрение качественной работы. Они могут быть доведены до сведения сотрудников фирмы во время учебных семинаров, конференций, формальных и неформальных диалогов, а также при подготовке официальных отчетов, информационных бюллетеней, информационных меморандумов. Эти действия должны быть отражены во внутрифирменной документации.

Особое внимание руководство фирмы должно уделить тому, чтобы ее бизнес-стратегия была направлена на обеспечение внутрифирменного качества по отношению ко всем выполняемым заданиям. В этом плане необходимо:

установить административную ответственность таким образом, чтобы приоритетным было качество выполняемой работы, а не коммерческие соображения;

разработать политику и процедуры, направленные на оценку и поощрение качественного труда сотрудников, а также на продвижение их по службе;

выделить достаточный объем ресурсов для документирования, совершенствования и поддержания политики и процедур контроля качества аудита.

Лицо или лица, на которых руководством или управляющим советом партнеров фирмы возложена ответственность за внутрифирменную систему контроля качества, должны обладать достаточным опытом и соответствующими навыками, а также необходимыми полномочиями для принятия такой ответственности.

Б. Этические требования. Фирма должна установить политику и процедуры, предназначенные для обеспечения разумной уверенности в том, что фирма и ее персонал следуют установленным этическим требованиям.

Этические требования, связанные с проведением аудиторских и обзорных проверок отчетной финансовой информации, с выполнением других заданий по обеспечению уверенности и сопутствующим услугам, установлены в частях А и Б Кодекса этики профессиональных бухгалтеров Международной федерации бухгалтеров. Кодекс устанавливает следующие фундаментальные принципы профессиональной этики:

а) честность;

б) объективность;

в) профессиональная компетентность и должная тщательность;

г) конфиденциальность;

д) профессиональное поведение.

Часть Б Кодекса посвящена концептуальному подходу в отношении независимости при выполнении заданий по обеспечению уверенности, при котором принимаются во внимание угрозы независимости, принятые меры предосторожности и общественные интересы.

Независимость

Фирма должна обеспечить разумную уверенность в соблюдении требования независимости. Это подразумевает:

а) доведение до персонала и привлеченных лиц требований независимости;

б) выявление и оценку обстоятельств, создающих угрозы независимости; устранение таких угроз или снижение их до приемлемого уровня путем принятия мер предосторожности или принятия решения об отказе от выполнения задания.

Кроме того, политика и процедуры должны содержать следующие требования:

а) партнер аудиторской фирмы заранее должен предоставить сотрудникам информацию о выполняемом задании, чтобы оценить влияние на соблюдение требований независимости;

б) сотрудники, в свою очередь, своевременно должны информировать фирму об обстоятельствах, которые создают угрозы независимости.

Аудиторская фирма должна предпринимать действия по устранению нарушений требований. Кроме того, рекомендуется ежегодно получать письменные подтверждения от сотрудников в отношении соблюдения требования независимости.

В. Принятие клиента и продолжение сотрудничества с ним, а также принятие конкретных заданий. Фирма должна установить политику и процедуры принятия клиента и продолжения сотрудничества с ним, а также по принятию конкретных заданий. В этом случае аудиторская фирма может установить:

а) порядочность клиента и отсутствие информации о его нечестных действиях;

б) компетентность специалистов аудиторской фирмы и их достаточное количество;

в) следование фирмы этическим требованиям.

На основании детального анализа данной информации аудиторская фирма может принять решение о заключении договора с новым клиентом, продолжении сотрудничества с существующим клиентом или о выполнении нового задания для этого клиента.

В случае если перед заключением договора были выявлены угрозы безопасности, но они были устранены или сведены к приемлемому уровню, аудиторская фирма должна документально оформить предпринятые меры безопасности.

При возникновении в ходе выполнения задания обстоятельств, которые могли бы побудить аудиторскую фирму отказаться от выполнения задания, если бы они были известны ранее, то политика и процедуры по дальнейшему выполнению задания и продолжению сотрудничества с клиентом должны включать рассмотрение:

а) профессиональной и юридической ответственности по данным обстоятельствам;

б) возможности отказа от выполнения задания или продолжения сотрудничества с клиентом.

Г. Трудовые ресурсы. Аудиторская фирма должна установить политику и процедуры, разработанные для обеспечения разумной уверенности в том, что она обладает достаточным количеством сотрудников с должными навыками, компетентностью и приверженностью этическим принципам, необходимыми для выполнения заданий в соответствии с профессиональными стандартами, требованиями законодательных и нормативных актов, которые дают возможность фирме или партнеру, отвечающему за задание, представлять отчеты, соответствующие положению дел на фирме-клиенте.

Должны быть разработаны соответствующие требования к подбору кадров, оценке квалификационных требований и профессиональных способностей, профессиональной компетентности, профессионального роста, критерии продвижения по службе, поощрения сотрудников и оценки потребностей в персонале.

Д. Выполнение задания. Политика обеспечения качества аудиторского задания должна предусматривать:

понимание аудиторской группой целей предстоящей работы;

применение стандартов аудиторской работы в ходе выполнения задания;

осуществление надзора за выполнением задания, подготовкой и обучением сотрудников фирмы;

подготовку обзора выполненной работы, изложение существенных суждений, сделанных аудиторской группой, выводов, сформулированных в аудиторском заключении;

документальное оформление работы аудиторов, а также сроков проведения и объема обзорной проверки;

соблюдение установленных на фирме политики и процедур контроля качества.

Консультации

Аудиторская фирма должна установить политику и процедуры для обеспечения разумной уверенности в том, что:

проводятся соответствующие консультации по сложным или спорным вопросам;

имеются необходимые профессиональные ресурсы для проведения консультаций;

документируются характер и суть проведенных консультаций.

Проведение консультаций предполагает обсуждение сложных или спорных вопросов, возникающих в ходе аудита, с лицами соответствующего профессионального уровня. Лицам, обратившимся за консультацией, должна быть предоставлена вся необходимая информация.

Если на фирме нет соответствующих внутренних ресурсов для оказания консультационной помощи своим сотрудникам, то можно воспользоваться услугами сторонней консультационной службы. Условия договоренности, решения, принимаемые по итогам консультирования, основания для них, а также практическая реализация должны быть документально оформлены.

Расхождения во мнениях

Аудиторская фирма должна установить политику и процедуры аудита. Это поможет найти решения в ситуациях, которые возникли из-за расхождения во мнениях между членами аудиторской группы либо между теми лицами, которые обратились за консультацией. Принятые решения должны быть оформлены документально.

Аудиторское заключение не может быть выдано, если не были устранены разногласия во мнениях.

Обзорная проверка выполнения задания, осуществляемая в рамках контроля качества

Фирма должна разработать политику и процедуры для проведения обзорных проверок выполнения задания. Эта политика и процедуры должны устанавливать:

требование к проведению обзорной проверки качества для аудита финансовой отчетности листинговых компаний;

критерии оценки заданий по аудиту, обзорной проверки отчетной финансовой информации, других заданий и сопутствующих услуг.

Проведение обзорной проверки должно иметь место до представления руководству аудиторской фирмы отчета о проведенном аудите.

Заранее должны быть определены:

а) характер, сроки и объем обзорной проверки качества;

б) критерии отбора сотрудников для обзорной проверки;

в) требования к документальному оформлению обзорной проверки качества выполнения задания.

Е. Мониторинг. В процессе мониторинга необходимо оценить:

а) соблюдаются ли требования профессиональных стандартов, а также законодательных и нормативных актов;

б) разработана ли и внедрена ли система контроля качества;

в) применяются ли политика и процедуры контроля качества аудиторской фирмы с тем, чтобы отчет соответствовал положению дел на фирме клиента.

Ответственность за процесс мониторинга возлагается на лиц, которые обладают достаточным и соответствующим опытом и полномочиями в аудиторской фирме. Непосредственное проведение мониторинга осуществляется компетентными лицами, которые обеспечивают адекватность разработки и эффективность функционирования системы контроля качества.

Аудиторская фирма должна проанализировать недостатки, выявленные в результате мониторинга, и определить, являются ли они случайными или систематическими.

Аудиторская фирма должна информировать партнеров о недостатках, выявленных в результате процедур мониторинга, и о рекомендациях по их устранению.

В результате анализа недостатков должны быть разработаны следующие рекомендации:

а) принятие корректирующих действий по отношению к заданию или сотруднику;

б) сообщение о полученных результатах ответственным лицам;

в) внесение изменений в политику и процедуры контроля качества;

г) принятие дисциплинарных мер по отношению к тем лицам, которые не следуют политике и процедурам контроля качества аудита фирмы, особенно по отношению к тем, кто неоднократно нарушает установленные требования.

Если результаты процедур мониторинга свидетельствуют о том, что отчет не соответствует положению дел фирмы-клиента, или о том, что некоторыми процедурами пренебрегли, аудиторская фирма должна определить свои дальнейшие действия и рассмотреть необходимость обращения за юридической консультацией.

По крайней мере, один раз в год фирма должна сообщать о результатах мониторинга системы контроля качества своему руководству или, если необходимо, управляющему совету партнеров фирмы. Сообщение должно включать следующее:

описание проведенных процедур мониторинга;

выводы, сделанные на основании проведенных процедур;

описание систематических, повторяющихся или других значительных недостатков, действия, предпринятые по их устранению или исправлению.

Жалобы, обвинения

Аудиторская фирма должна разработать политику и процедуры, предназначенные для обеспечения разумной уверенности в том, что принимаются соответствующие меры:

а) по жалобам и обвинениям в том, что выполняемая работа не соответствует профессиональным стандартам, требованиям законодательных и нормативных актов;

б) по обвинениям в том, что не соблюдаются требования системы контроля качества аудиторской фирмы.

Жалобы и обвинения могут быть предъявлены как со стороны персонала аудиторской фирмы, так и со стороны клиентов и третьих лиц.

Надзор за расследованием жалоб и обвинений возлагается на партнера фирмы, который обладает достаточным и соответствующим опытом и полномочиями и не принимал участия в выполнении этого задания. При необходимости к расследованию может быть привлечен консультант по правовым вопросам.

Если результаты расследования свидетельствуют о недостатках в разработке или функционировании политики и процедур контроля качества фирмы или о несоблюдении требований внутрифирменной системы контроля качества отдельными лицами, следует предпринять соответствующие действия.

Документирование. Форма и содержание документации зависят от:

размера фирмы и количества офисов;

уровня полномочий персонала и работников офисов;

характера и уровня сложности практической деятельности фирмы и ее организационной структуры.

Сроки хранения документации определяются или на основании временных ограничений, устанавливаемых процедурами внутреннего мониторинга, или в соответствии с требованиями законодательных и нормативных актов.

2.4 Контроль качества отдельного аудиторского задания

Порядок реализации внутрифирменных процедур контроля качества на уровне отдельного аудиторского задания регламентирует международный стандарт аудита № 220R «Контроль качества аудита отчетной финансовой информации».

Согласно требованиям стандарта обязанности по реализации процедур контроля качества в ходе выполнения каждой аудиторской проверки возлагаются на членов аудиторской группы.

В обязанности членов аудиторской группы также входят:

предоставление информации о соблюдении требования независимости;

следование внутрифирменной системе контроля качества (в отношении навыков и компетентности персонала, независимости, принятия клиента и продолжения сотрудничества с ним, соблюдения требований законодательных и нормативных актов).

Процедуры контроля качества должны применяться при:

руководстве выполнением задания;

принятии клиента и продолжении сотрудничества с ним, а также при выполнении конкретных аудиторских заданий;

назначении аудиторской группы на выполнение задания;

выполнении задания;

мониторинге выполнения аудиторского задания.

Ответственность руководства за качество выполнения аудиторских заданий.

Всю ответственность за качество аудиторского задания несет соответствующий партнер. В этом контексте партнер должен требовать от членов аудиторской группы:

а) выполнения работы в соответствии с профессиональными стандартами, требованиями законодательных и нормативных актов;

б) следования внутрифирменным политике и процедурам контроля качества;

в) выдачи аудиторского заключения, которое соответствует положению дел фирмы-клиента;

г) обеспечения качества аудиторской работы.

Этические требования. Партнер должен проверить, соблюдают ли члены аудиторской группы установленные этические требования. Согласно Кодексу этики профессиональных бухгалтеров Международной федерации бухгалтеров к фундаментальным принципам профессиональной этики относятся:

а) честность;

б) объективность;

в) профессиональная компетентность и должная тщательность;

г) конфиденциальность;

д) профессиональное поведение.

Партнер должен внимательно относиться к фактам несоблюдения этических требований. В случае возникновения проблем, связанных с профессиональной этикой, партнеру следует оформить это документально и принять соответствующие меры.

Независимость

Партнер должен сделать заключение о соблюдении требования независимости при проведении аудита. С этой целью партнеру необходимо:

своевременно определить и оценить обстоятельства и взаимоотношения, которые создают угрозу независимости;

предпринять действия для устранения угроз или снижения их до приемлемого уровня;

документально оформить выводы о соблюдении принципа независимости.

В случае невозможности устранения или сведения до приемлемо низкого уровня угроз независимости партнер должен принять решение об отказе от выполнения задания. Все результаты должны быть документально оформлены.

Принятие клиента и продолжение сотрудничества с ним.